Jusqu’ici tout va bien… Est-ce que cela peut durer ?

Link

Le marché a démarré 2023 en fanfare après sa forte baisse fin décembre. Pour la première semaine de l’année, les marchés actions gagnent 2,3% (et plus de 5% en Zone Euro), les taux d’intérêts baissent de plus de 20pb et les spreads de crédit se resserrent nettement. Le marché bénéficie de vraies bonnes nouvelles – la baisse des indicateurs d’inflation et des signes de résilience des économies à la fin 2022. Pour autant, nous pensons qu’il est trop tôt pour conclure que l’économie ne va pas ralentir nettement dans les prochains mois et que les pressions inflationnistes vont baisser rapidement et suffisamment pour permettre aux banques centrales d’adopter un ton moins restrictif dans les prochaines semaines. Dans ce contexte, nous restons légèrement prudents quant à la durabilité du rebond des marchés. L’inflation dans la Zone Euro a baissé nettement en Décembre, de 10,1% à 9,2%. Cette baisse vient de la baisse des prix de l’énergie, qui devrait se poursuivre et permettre un net ralentissement de l’inflation dans les prochains trimestres. Toutefois, l’inflation hors énergie et alimentation continue d’accélérer et dépasse 5%, ce qui nous fait penser qu’il faudra du temps avant que l’inflation ne converge vers la cible de la BCE de 2%. Si l’on ajoute la meilleure résilience de l’économie Européenne au tournant de l’année, nous pensons que la BCE va maintenir un ton dur dans les prochains mois. Les rapports emplois américains pour décembre offrent des bonnes nouvelles pour tout le monde, avec une nouvelle forte hausse de l’emploi salarié (+223 mille) et un net ralentissement de la croissance des salaires (à 4,6%). Cela peut laisser espérer que le ralentissement de la croissance américaine soit très limité et que la Fed n’ait pas à resserrer bien d’avantage sa politique monétaire pour limiter les pressions salariales. Mais il nous semble trop tôt pour adopter un scénario aussi rose. L’activité semble bien ralentir nettement si l’on en croit la forte baisse de l’ISM services en décembre, qui a chuté de 7pt et est passé sous la limite des 50pt pour la première fois depuis mi-2020. Par ailleurs, le marché de l’emploi reste extrêmement tendu avec un taux de chômage qui retombe à son plus bas à 3,5% et encore près de 1,8 emplois vacants par chômeur. Dans ce contexte, le ralentissement des salaires est loin d’être assuré sans une plus forte dégradation de l’économie ou sans une Fed qui resterait restrictive.

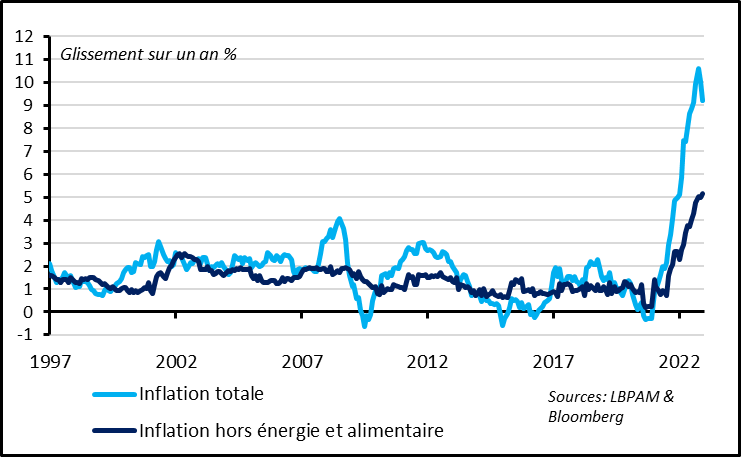

L’inflation dans la Zone Euro a baissé de 10,1% à 9,2% en Novembre, plus qu’attendu mais pas pour les « bonnes » raisons. Fig. 1 Zone Euro : l’inflation totale ralentit nettement fin 2022 mais l’inflation sous-jacente augmente encore

Il est rassurant que l’inflation ait commencé à baisser. En effet, elle baisse depuis 2 mois et revient à un plus bas depuis l’été. Cela soutient le pouvoir d’achat des ménages, limitant les pressions à la baisse sur la consommation, et limite le risque de désancrage des anticipations d’inflation.

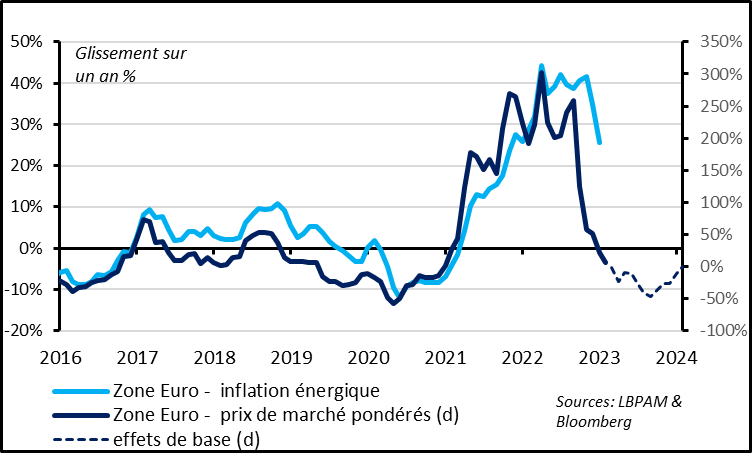

Fig. 2 Zone Euro : L’inflation énergétique commence à baisser et devrait continuer de ralentir fortement dans les prochains trimestres

Mais cette baisse de l’inflation s’explique uniquement par le ralentissement de la hausse des prix de l’énergie, avec une inflation énergétique qui chute en décembre de 34.9% à 25,7%, soit à son niveau le plus bas depuis plus d’un an. Si les prix à la consommation de l’énergie sont volatiles au mois en raison des prix régulés, la récente baisse massive des prix de marchés du pétrole, du gaz et de l’électricité laisse espérer une poursuite de la baisse rapide de l’inflation énergétique dans les prochains mois.

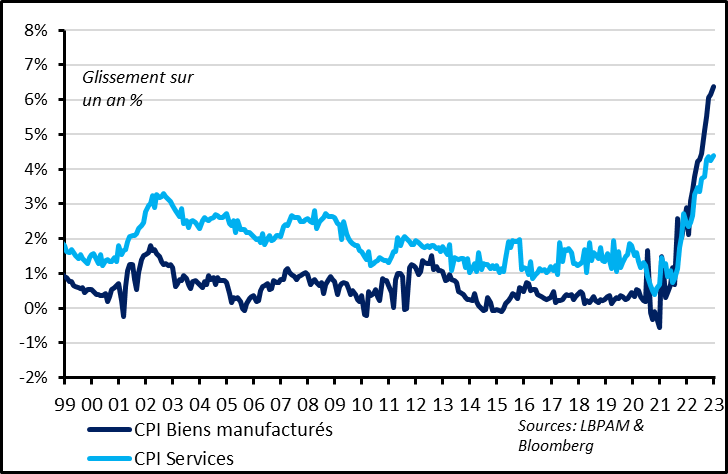

Fig. 3 Zone Euro : Mais les prix des biens et surtout des services continuent d’accélérer, ce qui n’est pas encourageant pour la BCE

Les rapports emplois américains pour décembre offrent un peu de bonnes nouvelles pour tout le monde, avec des hausses d’emplois toujours dynamiques et un ralentissement de la croissance des salaires. Toutefois, ces bonnes nouvelles doivent encore être confirmées pour rassurer sur les perspectives 2023, surtout pour rassurer la Fed. Les indicateurs avancés de l’emploi présagent toujours d’un ralentissement à venir alors que le marché du travail apparaît toujours extrêmement tendu, ce qui parait peu compatible avec un ralentissement rapide des salaires.

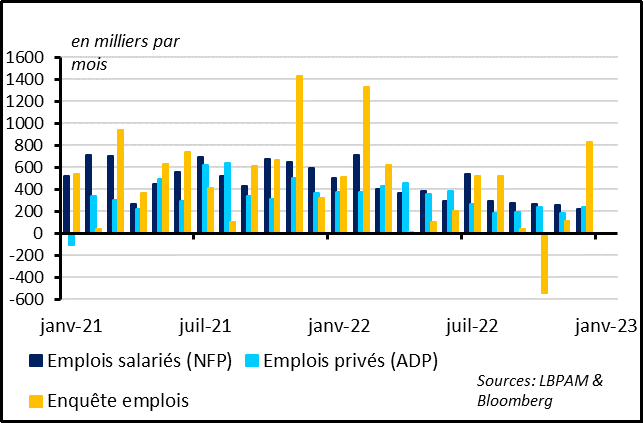

Fig. 4 Etats-Unis : l’économie américaine continue de créer beaucoup d’emplois fin 2022

Les créations d’emplois restent très dynamiques ce qui est rassurant pour le cycle économique. L’emploi salarié a augmenté de 223 mille en décembre, quasiment autant qu’en novembre (263) et plus qu’attendu (200). La croissance de l’emploi ralentit bien légèrement au 4ème trimestre à 250 mille par mois par rapport à 350 mille par mois cet été. Mais elle reste bien au-dessus de ce qui est estimé nécessaire pour stabiliser l’emploi compte tenu de la démographie (~100 milles emplois par mois). Par ailleurs, cette donnée est cohérente avec les autres enquêtes sur l’emploi (ADP, enquête auprès des ménages), alors que ces enquêtes envoyaient des messages contradictoires depuis quelques mois.

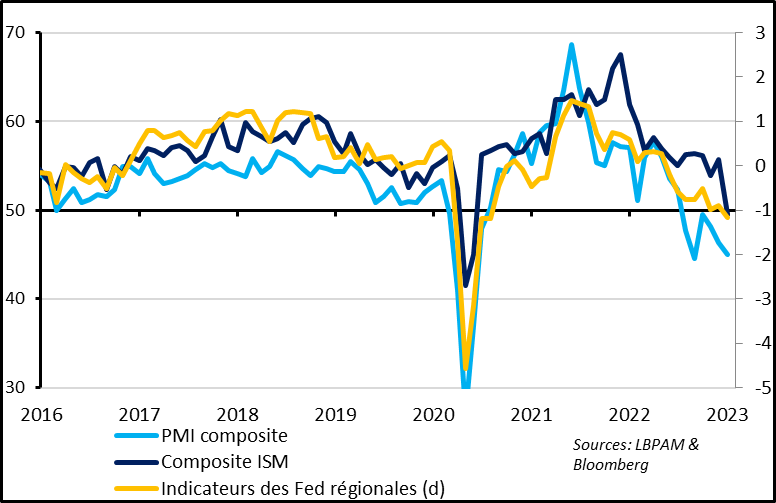

Fig. 5 Etats-Unis : le secteur manufacturier continue de décélérer…mais paradoxalement l’emploi continue de tenir

La force de l’emploi en décembre est relativement étonnante étant donné la forte baisse des indicateurs d’activité en décembre, qui suggère une décélération marquée de l’économie début 2023. En effet, l’indicateur ISM pour les services a chuté de 7pt en décembre à 49,6pt, un plus bas depuis le début de la reprise mi-2020. Il rejoint l’ISM manufacturier en zone de contraction, de telle sorte que l’ISM composite converge vers les autres enquêtes (PMI de S&P Global et indicateurs des Fed régionales). Donc si l’économie a mieux tenu qu’on le pensait fin 2022, le risque d’un ralentissement plus net durant 2023 reste important.

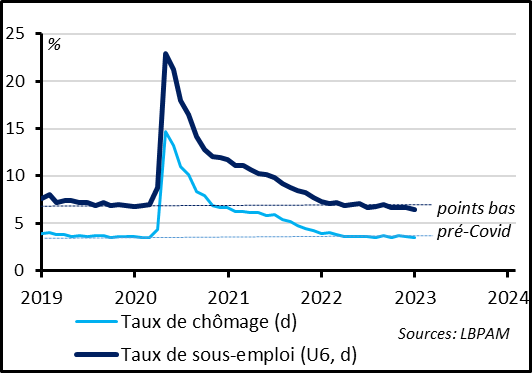

Fig. 6 Etats-Unis : le taux de chômage retrouve son plus bas historique, signe d’un marché de l’emploi en surchauffe

Le marché de l’emploi reste très tendu. Le taux de chômage a baissé en décembre de façon inattendue, de 3,7% à 3,7%, retrouvant ses points bas de l’été et d’avant le Covid. De plus, ce taux de chômage très bas reflète bien des tensions sur le marché de l’emploi. En effet, plus de personnes ont rejoint le marché du travail en décembre de telle sorte que la part de population en âge de travailler dépasse 80% et s’approche de son niveau pré-Covid. Cela suggère que le potentiel de retour de travailleurs sur le marché de l’emploi après le choc du Covid est désormais limité. Au total, le taux de sous-emploi (qui prend en compte en plus des chômeurs, les personnes découragées et celles en temps partiel subi), atteint un nouveau plus bas depuis au moins 40 ans (6,5%).

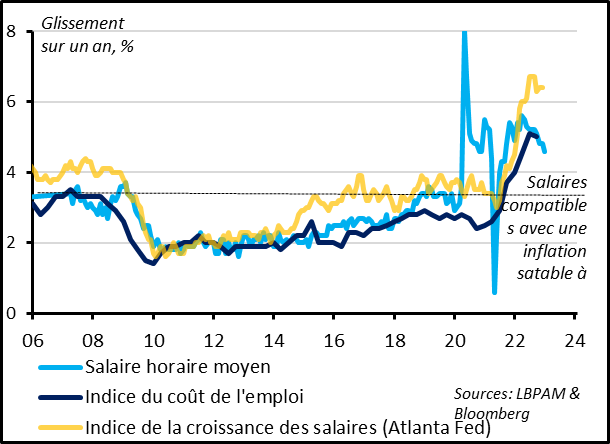

Fig. 7 Etats-Unis : la croissance des salaires horaires ralentit fortement fin 2022 tout en restant élevé, ce qui demande à être confirmé par les autres mesures des salaires

Côté salaires, le salaire horaire moyen ralentit beaucoup plus qu’attendu, ce qui suggère des pressions inflationnistes un peu moins fortes à moyen terme. En effet, le revenu horaire moyen décélère à 4,6% en glissement annuel, contre 5% attendu. Cela représente un net ralentissement par rapport aux plus de 5,5% enregistrés plus tôt dans l’année, même si cela reste au-dessus du niveau compatible avec un retour durable de l’inflation vers les 2% (qui est de l’ordre de 3,5% si la productivité du travail croît de 1,5% par an).

Cela dit, il est trop tôt pour être convaincu que les salaires ralentissent vraiment.

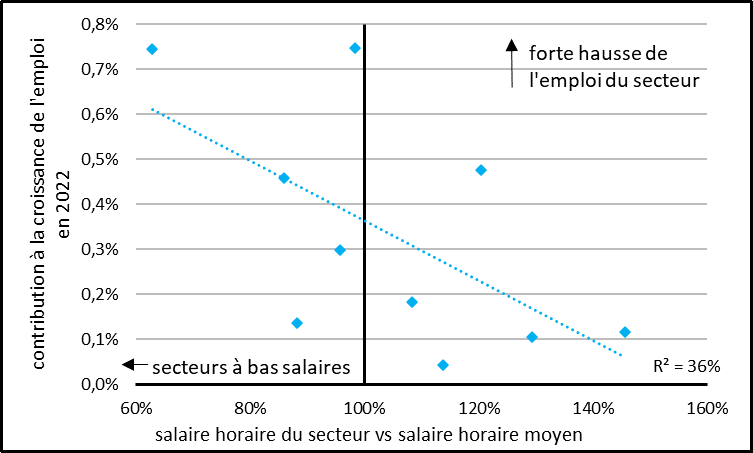

Fig. 8 Etats-Unis : l’emploi augmente plus dans les secteurs à bas salaires, ce qui distord les salaires horaires moyens

Premièrement, le salaire horaire moyen est affecté par les changements de composition de l’emploi, qui biaise en 2022 la croissance des salaires à la baisse. En effet, la croissance de l’emploi est tirée par les PME dans certains secteurs des services pour lesquelles les salaires sont plus bas que dans le reste de l’économie (loisirs, hôtellerie, restauration …). C’est pour cela que les mesures de salaires qui corrigent des effets de composition, comme l’indicateur de coût de l’emploi ou la mesure de salaire de la Fed d’Atlanta, n’avaient quasiment pas ralenties depuis l’été. Malheureusement ces mesures plus propres des salaires sont publiées avec retard, et il faudra donc attendre leur publication pour la fin 2022 pour juger de la vraie dynamique des salaires.

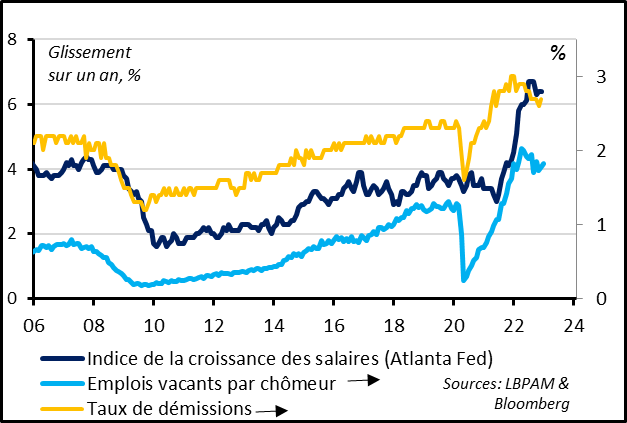

Fig. 9 Etats-Unis : Surtout il semble compliqué d’espérer un net ralentissement tant que le marché du travail reste aussi tendu

Deuxièmement, le ralentissement de la croissance des revenus horaire ne s’accompagne pas d’une détente des tensions sur le marché du travail, qui semble toujours être en surchauffe. Les indicateurs très suivis par la Fed pour juger des pressions salariales futures ne se calment toujours pas. Ainsi, il y a toujours 1,8 emplois vacants par chômeur, plus que jamais avant le choc du Covid. Aussi le taux de démission, un indicateur de la confiance des ménages dans leur capacité d’obtenir des salaires plus élevés, restait fin 2022 plus élevé que jamais avant le Covid.

Xavier Chapard