L’accélération des baisses de taux de la BCE est acquise

Lien

Retrouvez le décryptage marché du 2 octobre 2024 signé Xavier Chapard.

Ce qu’il faut retenir

►Les tensions au Moyen-Orient ont encore escaladé d’un cran avec la riposte de l’Iran contre Israël et l’entrée de troupes israéliennes au Liban. Cela dit, la réaction du marché reste contenue, le pétrole étant en hausse de « seulement » 4% cette semaine à 75 dollars par baril.

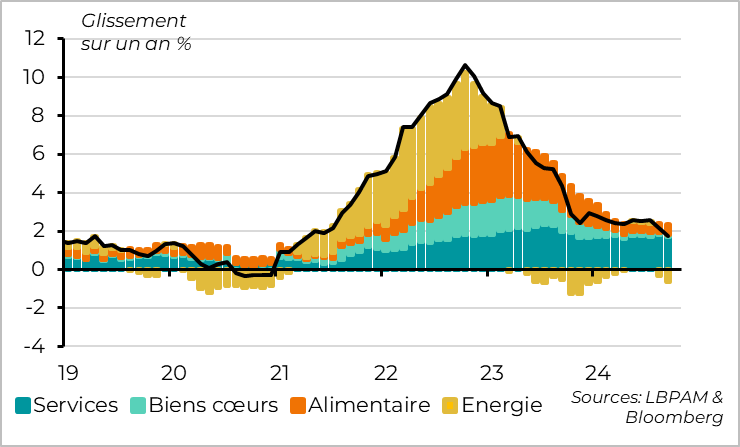

►L’inflation de la zone euro en septembre a ralenti comme attendu, l’inflation totale passant sous la cible de 2% pour la première fois depuis 3 ans, malgré la persistance de l’inflation sous-jacente. Et le détail des chiffres est plutôt encourageant puisqu’il indique un ralentissement séquentiel plus marqué de l’inflation sous-jacente et en particulier du prix des services en septembre.

► L’inflation est sous les prévisions de la BCE et devrait converger vers la cible plus vite que ne l’anticipe la banque centrale l’année prochaine. Si l’on ajoute les risques baissiers sur la croissance européenne, les conditions pour que la BCE baisse ses taux plus vite qu’elle ne l’anticipait en septembre, sont en place. C’est d’ailleurs ce qu’a suggéré C.Lagarde en disant : « Nous allons prendre en compte notre plus grande confiance [dans la désinflation] en octobre ». Nous pensons que la BCE va baisser ses taux de 25pb en octobre et en décembre.

►Le cycle industriel continue de se dégrader nettement en septembre d’après les indicateurs PMI, qui baissent de nouveau globalement à seulement 48,8pt, un plus bas depuis un an. Et les indicateurs avancés restent mal orientés. L’affaiblissement inattendu du cycle industriel cet été pose des risques baissiers sur notre scénario de croissance mondiale stable. Toutefois, nous anticipons toujours une reprise de l’industrie à moyen terme grâce à la hausse du pouvoir d’achat des ménages, l’assouplissement des conditions monétaires et les mesures de soutien en Chine.

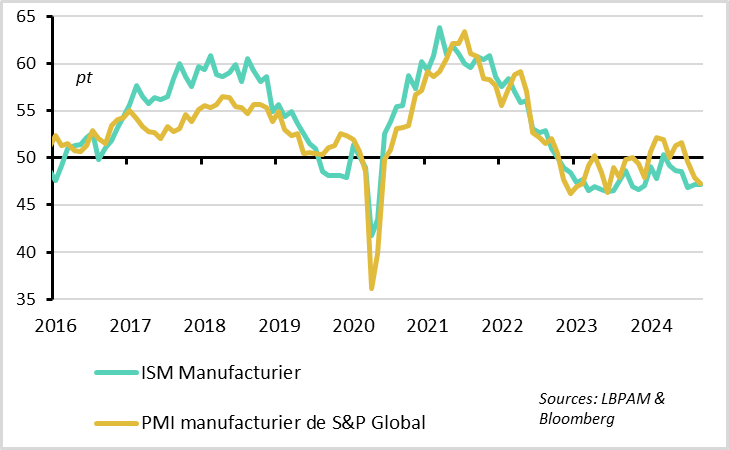

►Pour l’industrie, il n’y a pas d’exceptionnalisme américain. L’ISM manufacturier stagne à 47,2pt en septembre, clairement en zone de contraction, et l’indicateur PMI de S&P Global confirme cette faiblesse.

►Tous les yeux se tournent désormais vers les rapports emplois américains de vendredi, qui seront les avant-derniers rapports avant la décision de la Fed de novembre. Nous pensons qu’il faudrait une forte dégradation des données (des créations d’emplois inférieur à 100 000 ou un taux de chômage remontant à 4,4%) pour pousser la Fed à baisser de nouveau ses taux de 50pb plutôt que de passer à des baisses de 25pb. C’est ce que suggèrent les dernières déclarations de Jerome Powell, qui indique que des baisses de 25pb (et non 50pb) aux réunions de novembre et de décembre, sont le scénario central de la Fed pour le moment.

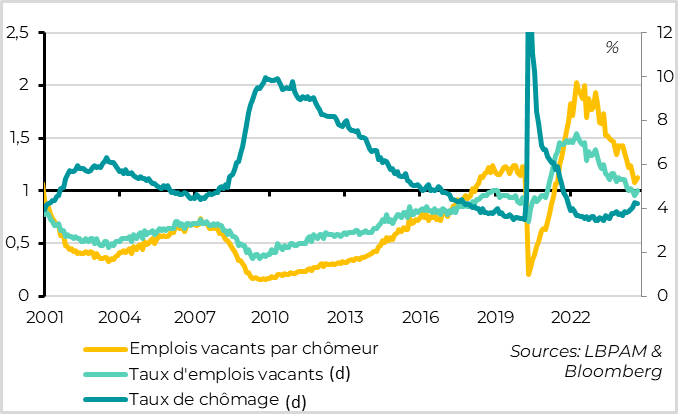

►Et les données sur les flux d’emplois du mois d'août aux États-Unis (l’enquête JOLTS) sont plutôt rassurantes pour la Fed. Elles indiquent que le marché du travail américain ralentit en tendance, mais toujours de façon progressive et limitée. Le nombre d’emplois vacants reste élevé à plus de 8 millions, même s’il est désormais plus en ligne avec le nombre de chômeurs. Les embauches et les démissions ralentissent, suggérant des pressions salariales moins intenses, mais le nombre de licenciements reste très bas.

►La tension sur la dette française n’a baissé que marginalement après le discours de politique générale de Michel Barnier hier. Les perspectives budgétaires sont dégradées avec un déficit supérieur à 6% du PIB cette année et un retour prévu à la limite de 3% seulement en 2029 (au plus tôt). Les incertitudes restent élevées pour les prochains jours, car la survie du gouvernement n’est pas garantie, surtout quand il va présenter les mesures précises de baisse de dépenses et de hausse d’impôts, et alors que la saison des révisions de notation de la France commence.

Pour aller plus loin

Zone euro : l’inflation repasse sous les 2% pour la première fois depuis 3 ans

L’inflation de la zone euro en septembre a ralenti comme attendu, l’inflation totale passant sous la cible de 2% pour la première fois depuis 3 ans, malgré la persistance de l’inflation sous-jacente. Et le détail des chiffres est plutôt encourageant, ce qui devrait renforcer la confiance de la BCE dans la désinflation.

L’inflation totale baisse à 1,8% en septembre, passant sous les 2% pour la première fois depuis 2021. Cela s’explique par la forte baisse des prix énergétiques, surtout par rapport à septembre 2023. L’inflation cœur ne ralentit que légèrement, de 2,8% à 2,7%, ce qui reste encore très au-dessus de la cible. Cette persistance vient toujours de l’inflation dans les services, ce qui pose question pour la BCE car c’est la partie la plus durable et celle qui reflète le mieux les pressions domestiques. À 4%, l’inflation dans les services annule sa hausse du mois d’aout qui était accentuée par l’effet JO en France, mais elle n’est toujours pas sur une trajectoire baissière.

Cela dit, le détail des chiffres d’inflation suggère que les pressions inflationnistes ralentissent bien, même si c’est graduel.

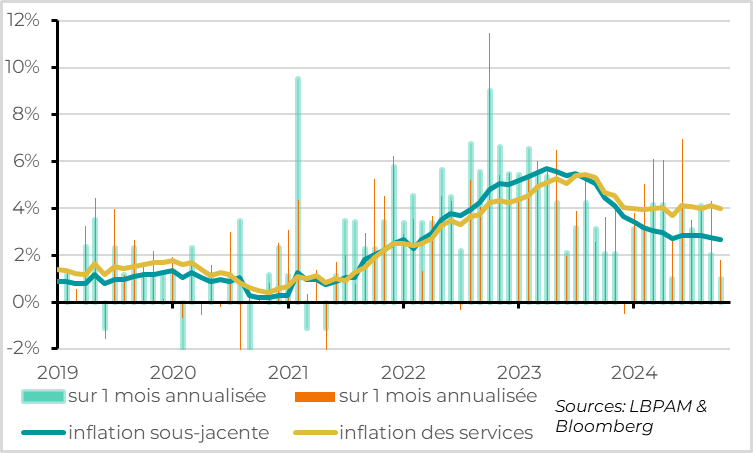

Zone euro : l’inflation sous-jacente reste élevée mais ralentit en rythme séquentiel

L’inflation sous-jacente (i.e. hors énergie et alimentation), ralentit en réalité de 0,15% sur le mois, à 2,68%. C’est un peu en dessous des attentes.

Surtout, la hausse des prix ralentit plus nettement en rythme séquentiel en septembre, même dans les services. Les prix sous-jacents progressent de seulement 0,1% sur le mois de septembre, soit sa hausse la plus limitée depuis 10 mois. Cela reflète la stagnation du prix des biens industriels pour le second mois consécutif, mais surtout le net ralentissement de la hausse du prix des services (+0,15% sur le mois).

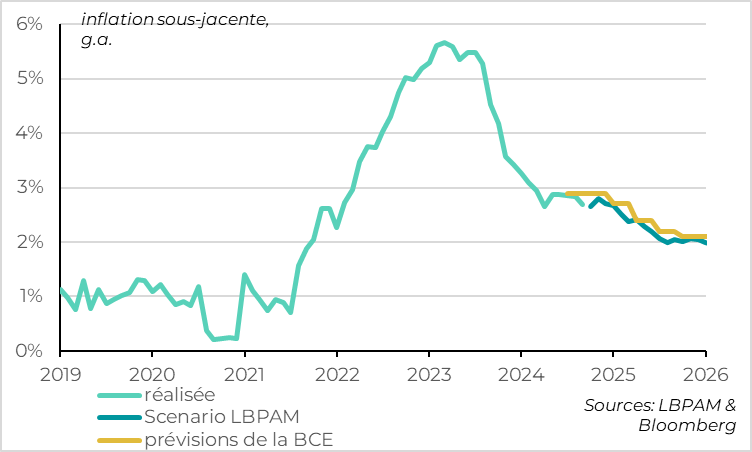

Zone euro : l’inflation sous-jacente plus basse que ne le prévoyait la BCE

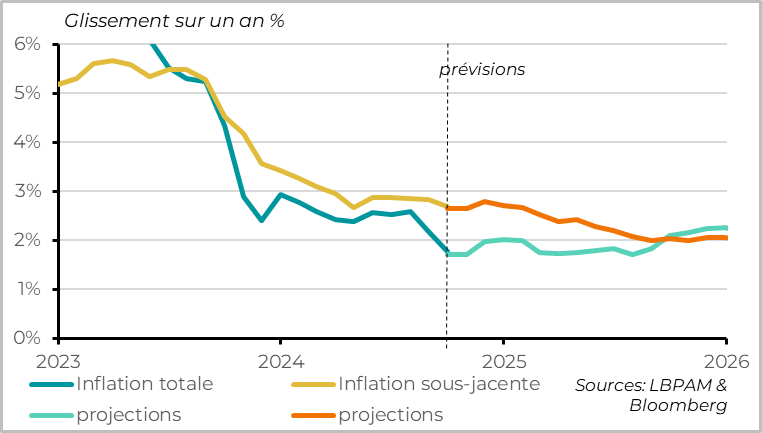

Et l’inflation de septembre est nettement en dessous des prévisions de la BCE. L’inflation totale comme l’inflation sous-jacente ressortent 0,1pt sous les prévisions de la BCE pour le 3e trimestre, alors même que la banque centrale disposait déjà des données de juillet et aout pour ses prévisions. Cela suggère une forte surprise à la baisse pour septembre. L’inflation totale sous 2% n’était pas prévue par la BCE avant mi-2026. Et l’inflation sous-jacente est 0,3% sous la prévision de la BCE pour le 4e trimestre

Zone euro : un retour durable à la cible d’inflation est en vue

Au total, nous prévoyons que l’inflation totale reste inférieure ou proche de 2% dans la prochaine année et que l’inflation sous-jacente revienne proche de la cible de 2% mi-25, ce que la BCE ne prévoit que pour la fin 2025/début 2026. La BCE pourrait revoir à la baisse ses prévisions en décembre, ce qui pourrait la pousser à baisser ses taux un peu plus vite qu’elle ne l’anticipait durant sa réunion de septembre.

Les derniers discours des membres de la BCE suggèrent d’ailleurs que la BCE pourrait baisser ses taux lors de sa réunion d’octobre, comme nous le prévoyons. En effet, Christine Lagarde, devant le Parlement européen lundi, a dit que la reprise économique faisait face à des vents contraires et que la désinflation avait accéléré depuis 2 mois. Dans un message encore plus clair, elle a dit : « nous allons prendre en compte notre plus grande confiance en octobre ». Même Oli Rehn, le Gouverneur de la Banque de Finlande, a dit qu’il y avait des fondements pour baisser les taux en octobre.

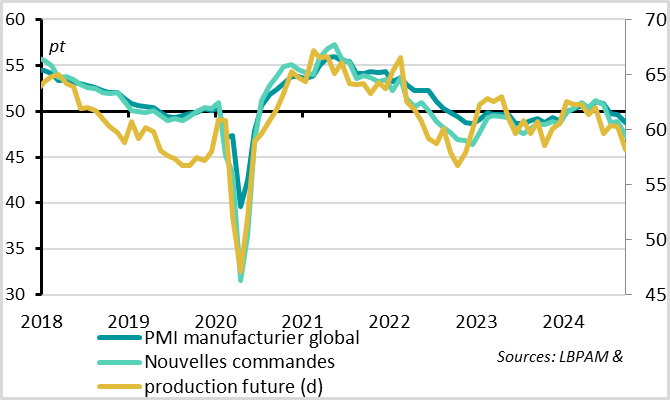

Monde : le cycle industriel global se dégrade nettement cet été

Le cycle industriel continue de se dégrader nettement en septembre d’après les indicateurs PMI. L’affaiblissement du cycle industriel pose question à un moment où il était censé se reprendre, ce qui augmente les risques baissiers pour le cycle mondial même si nous anticipons toujours une reprise à moyen terme.

Le PMI global manufacturier baisse de nouveau fortement en septembre, de 49,6 à 48,8pt. A un plus bas depuis un an, l’indicateur du cycle industriel mondial est en zone de contraction pour le troisième mois de suite. Et les indicateurs avancés ne suggèrent pas d’amélioration imminente. En effet, les nouvelles commandes (à 47,3) et la confiance des entreprises dans les perspectives (à 58,2) sont toutes deux à un plus bas depuis le choc monétaire et énergétique de 2022.

La nouvelle faiblesse du cycle industriel depuis l’été est une surprise négative alors que l’activité industrielle était censée se reprendre courant 2024 après deux ans de faiblesse, grâce à la reprise de la demande de biens et la fin de l’ajustement des stocks. Cela peut venir de l’impact retardé du cycle de resserrement monétaire, qui pèse sur l’investissement, et de la faiblesse de l’économie chinoise.

Nous continuons d’anticiper une amélioration du cycle industriel à moyen terme grâce à la hausse du pouvoir d’achat des ménages et l’assouplissement des conditions monétaires, qui devraient permettre une reprise de la consommation de biens durables et de l’investissement des entreprises. Et les dernières mesures de soutien annoncées par la Chine réduisent les risques baissiers. Mais à court terme, les données suggèrent que les risques restent baissiers actuellement.

États-Unis : pas d’exceptionnalisme américain en ce qui concerne l’industrie

Et pour l’industrie, il n’y a pas d’exceptionnalisme américain. L’ISM manufacturier stagne à 47,2pt en septembre, clairement en zone de contraction. Et il est rejoint par l’indicateur PMI de S&P Global qui était un peu moins dégradé jusque-là. La composante production de l’ISM se stabilise proche des 50pt mais les indicateurs de nouvelles commandes et de l’emploi restent en zone de forte contraction. La seule bonne nouvelle dans cette enquête est que les stocks baissent fortement, ce qui est cohérent avec la résistance des indicateurs de demande de biens cet été (ventes au détail, commandes à l’industrie).

États-Unis : le marché du travail ralentit de façon graduelle et limitée

Les données sur les flux d’emplois du mois d'août aux États-Unis (l’enquête JOLTS) continuent de montrer que le marché du travail américain ralentit en tendance, mais de façon progressive et limitée. Les embauches ralentissent mais le nombre de licenciements reste très bas.

Le nombre d’emplois vacants annule sa baisse de juillet en aout en repassant au-dessus de 8 millions. Le taux d’emplois vacants reste donc au-dessus de son niveau pré-Covid, à 4,8%, et le nombre d’emplois vacants par chômeur se stabilise à 1,1. Cette mesure de tension sur le marché du travail, très suivie par la Fed, est donc repassé sous son niveau pré-Covid mais reste encore élevée, en gros à son niveau de 2018 quand le marché du travail était fort sans être en surchauffe.

Le nombre de démissions, qui est une bonne mesure avancée des pressions salaires, continue de baisser en aout et passe sous les 2% pour la première fois depuis 2015. Cela va dans le sens d’un marché du travail moins dynamique et cela soutient l’analyse de la Fed qui est que les pressions salariales ne devraient plus pousser l’inflation à la hausse. Mais dans le même temps, les licenciements restent historiquement bas, ce qui ne suggère pas un retournement du marché de l’emploi.

Xavier Chapard

Stratégiste