L’activité industrielle mondiale reste médiocre

Lien

Retrouvez le décryptage marché du 02 avril 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

► Ce soir, tous les regards seront tournés vers les annonces sur les droits de douane du président américain. Après des nombreuses rumeurs, il semblerait que la plupart des partenaires commerciaux des Etats-Unis seront touchés par des tarifs bilatéraux. Néanmoins, selon les propres mots de D. Trump, les hausses de tarifs seront modérées. On verra. Il est difficile de penser que ce sera la fin de l’incertitude sur les règles commerciales que veut imposer l’administration américaine. Mais, on peut peut-être avoir une courte trêve. Ce qui est certain, c’est que chacun ajustera ses prévisions économiques et financières après ces annonces.

►Ce qui est aussi certain, c’est que le niveau d’incertitude appelle toujours à une certaine prudence dans l’exposition aux marchés, notamment aux actifs risqués américains. Cette incertitude a sûrement aussi contribué à fragiliser l’économie américaine en ce début d’année. Tout d’abord, la consommation semble avoir connu un véritable frein. Les ménages préférant gonfler leur épargne que dépenser. Certes, les ventes de voitures semblent avoir rebondi fortement en mars, sûrement à cause de la hausse des hausses de tarifs à venir sur les voitures importées. Mais au total, on se dirige vers un gros coup de froid au 1T25 chez les consommateurs. L’investissement semble mieux se tenir, même si l’activité dans l’industrie semble de nouveau se détériorer en mars.

►En effet, les enquêtes PMI (manufacturier) de S&P ainsi que celle de l’ISM ont toutes les deux reculé en mars outre-Atlantique. Certes, les stocks ont été gonflés à cause des tarifs douaniers, mais les nouvelles commandes et l’emploi pâtissent très nettement de l’incertitude. L’indice ISM passe de nouveau en territoire de contraction.

►La perte de dynamisme aux Etats-Unis a contribué à dégrader un peu la situation de l’industrie dans le monde, qui peine à décoller. Il est certain que le climat d’incertitude insufflé par les mesures protectionnistes américaines n’est pas de nature à entretenir la confiance. Dans le même temps, l’activité industrielle en Chine continue à se redresser, toujours poussée par la demande extérieure. En zone euro, l’activité industrielle continue de se contracter, mais semble graduellement sortir de l’ornière.

►En fait, en zone euro, l’industrie a suivi des trajectoires différentes dans les grands pays durant le mois de mars. Alors que l’activité semble se diriger graduellement vers une stabilisation en France et en Allemagne, celle-ci a pris une tournure plus décevante en Italie et surtout en Espagne, où l’activité s’est contractée encore après une année d’expansion continue depuis février 2024. Evidemment, les nouvelles mesures contre les exportateurs européens, que pourrait prendre D. Trump, devraient davantage peser sur l’activité. En même temps, nous pensons que la poursuite de l’assouplissement monétaire aiderait l’activité tout comme les nouvelles dépenses publiques à venir, notamment en Allemagne. La deuxième partie d’année devrait donc être plus favorable.

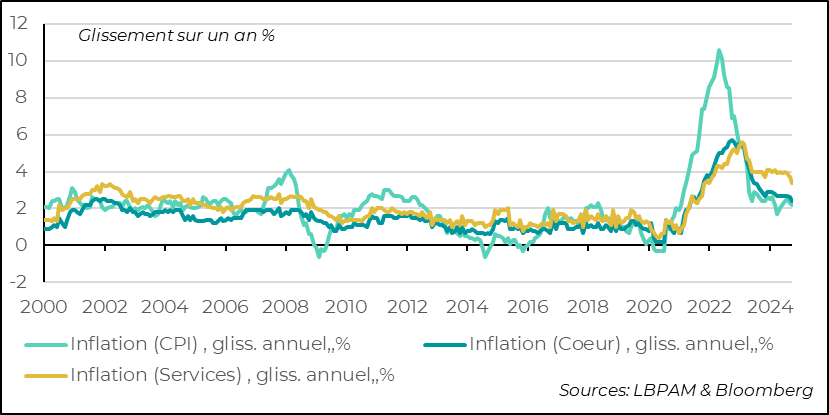

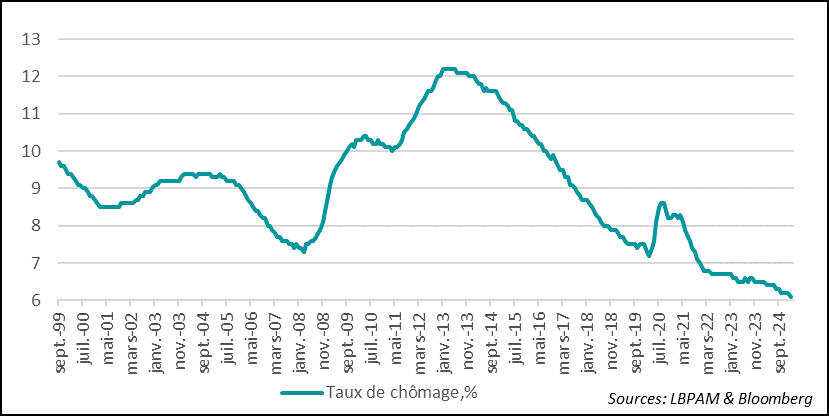

►La poursuite de la baisse des taux de la BCE est un ingrédient important dans notre scénario de reprise européenne. En ce sens, les chiffres d’inflation pour le mois de mars se sont avérés assez rassurants avec une décélération de l’inflation à 2,2 % en glissement annuel. Surtout, l’inflation sous-jacente a ralenti davantage que ce qui était anticipé, à 2,4 %, avec notamment une inflation dans les services qui est enfin passée en dessous de 3,5 %. Nous restons toujours confiants sur le fait que les effets d’indexation des salaires sur l’inflation vont se dissiper, permettant la poursuite de la désinflation. Certes, la BCE reste vigilante sur ce point, car le taux de chômage est toujours historiquement faible (6,1% en février), ce qui pourrait maintenir des pressions salariales plus durables.

Pour aller plus loin

Alors qu’on attend aujourd’hui l’annonce par D. Trump de la liste des pays qui seront touchés par les nouveaux droits de douane bilatéraux et surtout les niveaux, les effets de la politique protectionniste américaine pèsent sur l’activité.

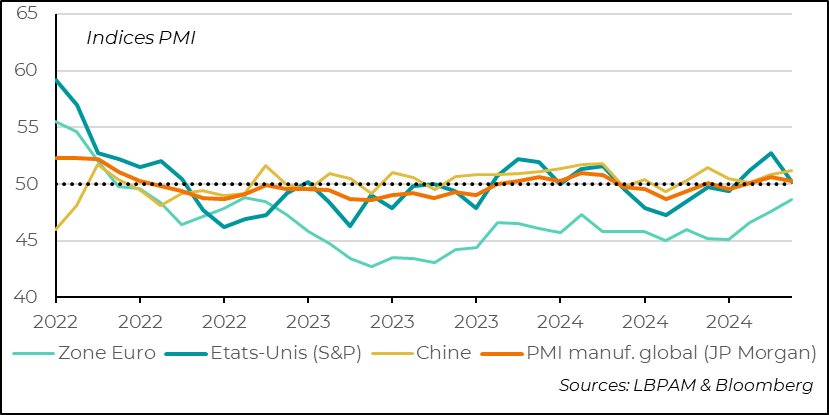

Ainsi, avec la publication des indicateurs mensuels sur l’activité industrielle dans le monde, les PMI manufacturiers de S&P, on constate que l’activité s’est tassée en mars. Cette évolution est en grande partie due au fléchissement que connait de nouveau l’industrie aux Etats-Unis. En effet, dans les autres grandes zones ou pays l’activité a connu une tendance un peu plus favorable que le mois précédent.

En Chine, l’activité a connu un nouveau rebond en mars, mais celui-ci semble avoir de nouveau été porté par la demande extérieure. Les hausses des tarifs douaniers semblent avoir poussé les entreprises chinoises à accroitre leur production afin de satisfaire la hausse de la demande qui s’est manifesté pour éviter, au moins à court terme, en partie l’impact négatif du fort accroissement des taxes à l’importation. Néanmoins, à moyen terme, ces politiques protectionnistes devraient peser sur l’industrie chinoise, surtout si la demande intérieure ne décolle pas plus rapidement.

Au total, le cycle industriel mondial reste déprimé depuis plusieurs années. Le protectionnisme américain risque de venir encore peser sur l’industrie, où les entreprises doivent s’ajuster à un environnement très incertain, notamment avec des politiques commerciales des pays qui pourraient pousser certains à adapter leurs stratégies de production. Quoi qu’il en soit l’attentisme pourrait perdurer.

Activité industrielle mondiale : les enquêtes PMI du secteur manufacturier de S&P montrent un tassement de l’activité en mars, notamment dû aux Etats-Unis

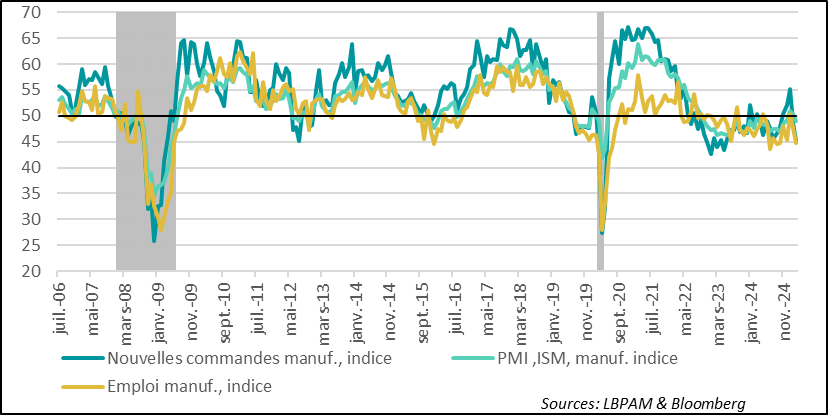

L’enquête ISM pour le secteur industriel aux Etats-Unis a aussi montré une dégradation de l’activité en mars. En fait, l’indice global revient en territoire de contraction. En particulier, on voit clairement qu’en grande partie les industriels semblent avoir tiré sur le frein à main, avec un recul prononcé du sous-indice sur l’emploi et celui des nouvelles commandes. Le désordre créé par les initiatives de politique économique de l’administration Trump semblent clairement empêcher les entreprises de s’engager sur l’avenir.

Etats-Unis : selon l’enquête ISM de mars, l’activité dans l’industrie revient en zone de contraction

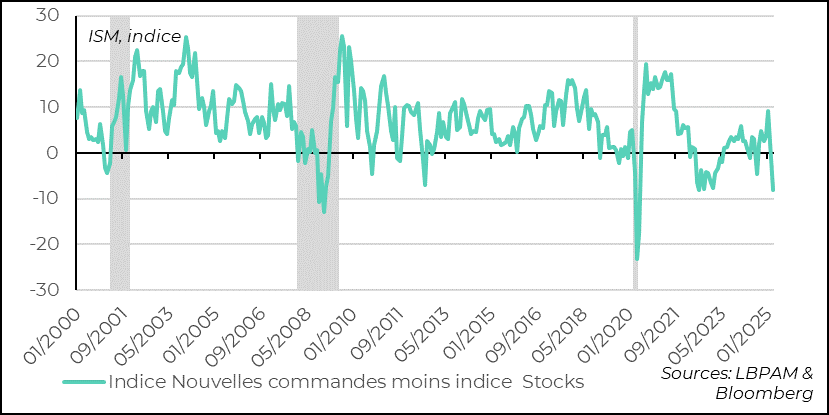

En fait, le plus inquiétant est que la demande pourrait fléchir plus fortement que prévu poussant l’activité encore plus bas, déclenchant un processus de contraction marqué, voire de récession.

Même si un peu biaisé par le comportement de stockage des entreprises avant l’annonce des hausses des droits de douane, un indicateur qui a souvent été assez fiable pour suivre le cycle industriel est l’écart entre l’indice des nouvelles commandes et celui des stocks. Sur les deux derniers mois, mais surtout en mars, on assite une baisse très prononcée. Un message de mauvais augure pour l’avenir.

Etats-Unis : l’indicateur cyclique, différence entre l’indice des nouvelles commandes et celui des stocks, pointe sur une dégradation prononcée de l’activité

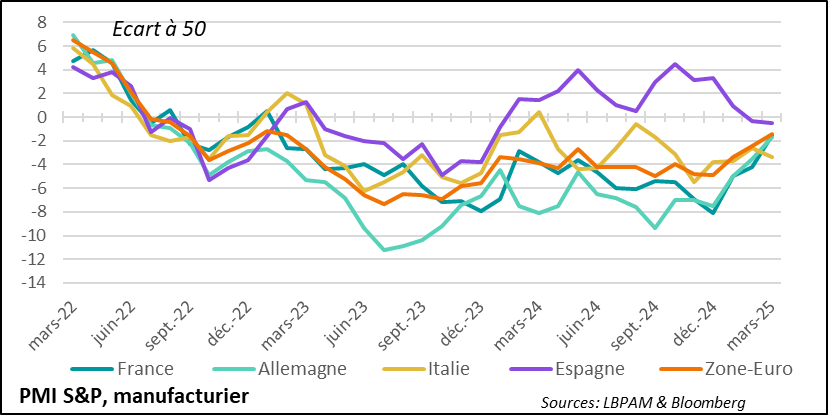

En zone euro, l’activité industrielle reste déprimée, comme corroborée par les PMI de S&P pour le mois de mars. Néanmoins, en France comme en Allemagne, l’activité continue de remonter la pente, même si on est encore loin de retrouver la croissance. Il est évident que le contexte actuel, avec le vent d’incertitude qui nous vient des Etats-Unis, il est difficile d’envisager une embellie très rapide.

Par ailleurs, malheureusement, la moindre contraction de l’activité dans les grands pays en mars contraste avec la poursuite du tassement de l’activité en Italie et en Espagne. Pour ce dernier, les derniers mois ont été particulièrement défavorables. En effet, depuis deux mois maintenant, l’activité industrielle se contracte, après avoir connu une année de croissance continue.

Zone euro : la situation dans l’industrie reste déprimée, malgré une légère amélioration en mars, avec malheureusement la périphérie à la peine en ce début d’année

Les mesures de dépenses budgétaires annoncées notamment par l’Allemagne devraient apporter un soutien à la croissance au cours de l’année, mais les impacts se feront sentir que très graduellement en 2025. Les autres pays devraient aussi bénéficier des dépenses orientées vers les activités de défense.

Néanmoins, un facteur clé dans la reprise européenne restera la poursuite de l’assouplissent monétaire de la BCE. En ce sens, les chiffres de l’inflation pour le mois de mars ont été très rassurants. L’inflation totale, comme attendu, a décéléré vers 2,2% en glissement annuel. Surtout, l’inflation sous-jacente s’est un peu mieux comportée que ce qui était anticipé, avec une décélération à 2,4%, soit le plus bas niveau depuis janvier 2022.

Un des faits les plus remarquables de cette décélération de l’inflation tient à la tendance baissière prise par les prix dans les services. Pour la première fois depuis juin 2022, l’indice passe en dessous de 3,5%

Zone euro : l’inflation dans une tendance favorable en mars

Ceci est une bonne nouvelle pour la BCE. Néanmoins, il nous semble toujours que cette dernière devrait passer son tour en avril et attendre juin pour poursuivre son assouplissement monétaire. D’une part, l’incertitude par rapport aux tarifs américains reste très importante et avoir au moins un mois pour tenter de voir les potentiels impacts, serait raisonnable.

D’autre part, Mme Lagarde a toujours essayé de maintenir la cohésion du conseil des gouverneurs, et elle cherchera sûrement à apaiser les inquiétudes des membres les plus conservateurs, dont un certain nombre pensent qu’il faut encore plus de prudence dans la trajectoire de baisse des taux directeurs.

En particulier, dans le cadre de dépenses budgétaires importantes à venir, les membres plus conservateurs devraient insister sur la nécessité d’être plus patients dans l’ajustement monétaire, car ses politiques pourraient pousser le taux « neutre » de la BCE vers un niveau plus élevé que préalablement anticipé. En outre, alors que les économistes de la BCE s’attendent toujours à la poursuite de la décélération des salaires, tout comme nous, le fait que le taux de chômage dans la région reste historiquement faible reste éventuellement un élément de pression qui pourrait rendre la décélération des salaires plus lente.

Zone euro : le taux de chômage au plus bas historique

Sebastian PARIS HORVITZ

Directeur de la Recherche