L’activité industrielle mondiale se reprend en début d’année

Lien

Que retenir de l'actualité de marché du 03 février 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Une des incertitudes pour 2026 a été levée par Donald Trump. En effet, le président américain va finalement présenter comme candidat à la présidence de la Fed, Kevin Warsh. Ce dernier a toujours été un des candidats potentiels pour D. Trump. Il a été toujours vu par le marché, avec C. Waller, comme le candidat le plus expérimenté, car il a été gouverneur pendant 5 ans à la Fed, notamment pendant la crise financière de 2008-2009. Donc sa nomination n’est pas une grande surprise.

►K. Warsh ayant soutenu des vues très conservatrices concernant l’inflation par le passé (y compris dans la période de risque déflationniste post-crise 2008-2009) il peut rassurer les marchés sur ce sujet. Néanmoins, ses vues sur la Fed sont devenues de plus en plus critiques. Il s’est toujours opposé à l’expansion du bilan de la Fed y voyant plus de dangers que des bénéfices, mais sans vraiment asseoir son argumentaire sur des considérations théoriques ou s’appuyant sur l’expérience historique. Plus récemment dans une réunion organisée par le FMI (avril 2025) il a exprimé des critiques virulentes sur certaines positions prises par l’institution, y compris sur le changement climatique ou l’inclusion. Concernant la Fed, il est difficile de déceler une action active, intégrant ces sujets. Au total, K. Warsh semble difficile à cerner. S’il est nommé à la mi-mai remplaçant J. Powell, il sera testé rapidement sur son leadership et sur sa défense de l’indépendance de la Fed. À ce stade, nous continuons à penser que la Fed devrait rester prudente en 2026, et nous ne voyons qu’une baisse des taux directeurs potentielle.

►Le président Trump a aussi annoncé un accord commercial avec l’Inde. Celui-ci se traduirait selon le président par une réduction de droits de douane à 18% contre les 25% qui prévalaient jusqu’ici. On a peu de détails, mais toujours selon le président, l’Inde se serait engagée à ne plus importer de pétrole Russe et à importer plus de produits américains, notamment technologiques, agricoles et énergétiques. Sur les importations de pétrole Russe les autorités indiennes n’ont pas fait de déclaration. L’Inde au cours des dernières années était devenue un des principaux importateurs de pétrole russe, avec en moyenne 1,7 million de barils par mois en 2025. Néanmoins, au cours des derniers mois, les importations avaient baissé après les sanctions annoncées par l’administration américaine. Soulignons que cet accord vient juste après que l’Union ait signé un accord commercial avec l’Inde.

► La France s’est finalement dotée d’un budget pour 2026. En effet, le gouvernement de S. Lecornu a réussi à échapper à deux votes de censure et a pu adopter la loi de budget en utilisant l’article 49.3 de la Constitution. Comme anticipé, c’est grâce au Parti socialiste que ce budget est passé. Ceci est le résultat de multiples concessions, notamment de maintenir la taxe exceptionnelle sur les grandes entreprises qui devrait encore rapporter 8 milliards d’euros en 2026. Néanmoins, l’objectif de réduction de déficit public sera plus modeste avec un objectif de 5% du PIB. Au total, ceci a permis de garder un spread de taux relativement inchangé avec l’Allemagne à 58 points de base (un plus bas depuis plus d’un an) pour une maturité à 10 ans. Surtout, ceci devrait apporter un peu d’accalmie et de visibilité à court terme aux agents économique et soutenir l’activité.

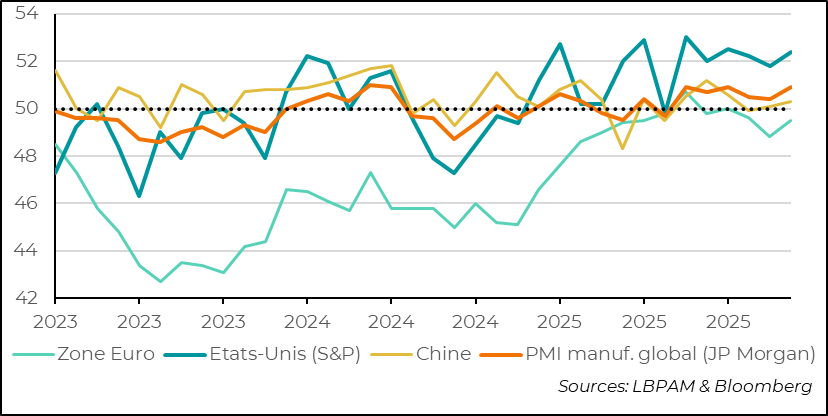

►En ce début de mois, ont été publiés les indicateurs d’activité manufacturière pour janvier pour un grand nombre de pays. Ils apportent une bonne nouvelle. En effet, l’indice global compilé par JP Morgan sur la base des enquêtes PMI de S&P ressort en hausse, montrant un regain de dynamisme. En particulier, les nouvelles commandes au niveau global ont retrouvé la croissance, atteignant le niveau le plus élevé depuis 1 an. Du point de vue régional, c’est aux Etats-Unis et dans quelques économies d’Asie, dont l’Inde, que le rebond était le plus notable. En zone euro, la situation s’est améliorée, même si l’activité reste toujours en territoire de contraction.

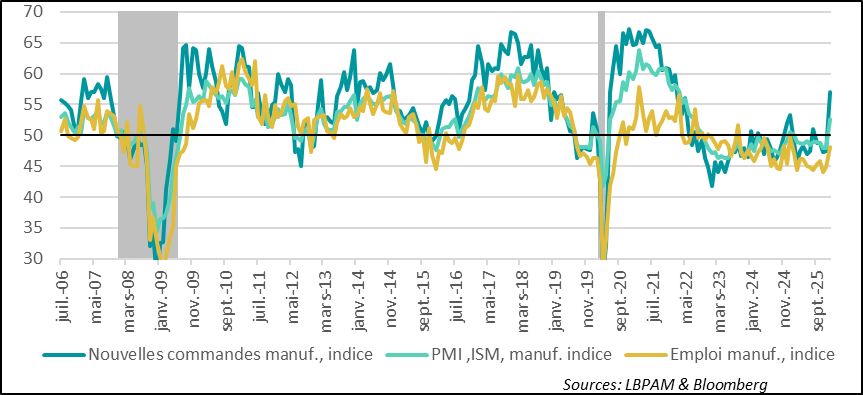

►Aux Etats-Unis, alors que l’indicateur de S&P rebondissait, l’enquête ISM pour le secteur manufacturier connaissait un sursaut encore plus notable, repassant très nettement en territoire d’expansion après être resté en territoire de contraction depuis un an. L’enquête ISM, considérée comme la plus fiable pour l’industrie manufacturière, a montré que tous les segments de celle-ci étaient en progression, à commencer par les nouvelles commandes, dont l’indice passe à 57,1, soit le plus haut niveau depuis février 2022. Ceci est cohérent avec notre vue d’une accélération de l’activité en première partie d’année. Néanmoins, l’élément essentiel pour consolider la reprise est l’amélioration de la dynamique de l’emploi, mais pour l’instant, malgré une faible amélioration en janvier, les entreprises restent très frileuses sur les intentions d’embauche avec le sous-indice de l’emploi en zone de contraction.

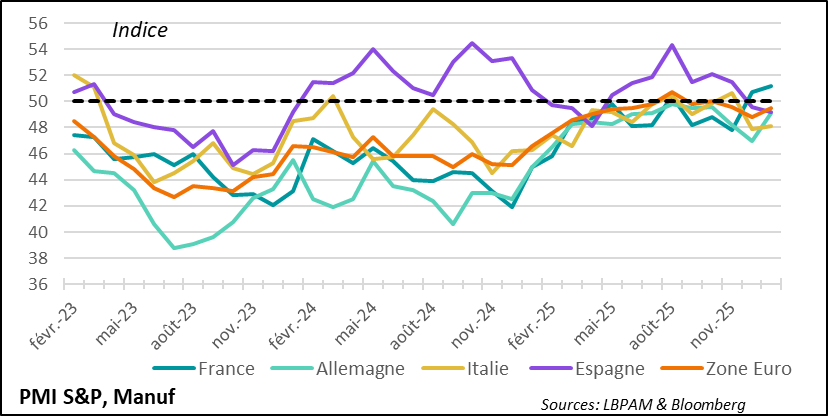

►En Zone euro, l’enquête PMI finale de S&P pour janvier montre une très légère amélioration de l’activité manufacturière, même si elle se contracte toujours. L’enquête souligne la reprise de l’industrie en France qui reste en territoire d’expansion. En revanche, même si elle s’améliore, l’activité en Allemagne n’arrive pas à retrouver le chemin de l’expansion. Nous pensons que ce début d’année devrait continuer à montrer une reprise graduelle de l’industrie grâce au plan de relance allemand.

►En Chine, les enquêtes d’activité PMI officielles ont donné un message de faiblesse pour l’ensemble de l’économie, avec l’indice composite (services et industrie) repassant en territoire de contraction. En même temps, l’enquête privée de S&P (Ratingdog) pour l’industrie a donné un message un tout petit peu meilleur, avec un indice juste supérieur à 50, soit une très faible progression de l’activité. Ces chiffres viennent conforter notre vue que les autorités devront apporter plus de soutien à l’économie intérieure, et pourront difficilement se contenter du dynamisme actuel des exportations pour atteindre leur objectif de croissance.

►L’embellie du panorama industriel est venue soutenir les actifs risqués, notamment aux Etats-Unis et en Europe. Ceci s’est fait dans un contexte d’anxiété sur le marché du fait de la forte et soudaine chute des prix des métaux (-14% pour l’or et -30% pour l’argent), dont notamment les métaux précieux. Cet ajustement, semble avoir eu plusieurs causes, dont des positions spéculatives très importantes sur le marché domestique chinois. Mais il semble que cette correction ait pris son origine dans une montée bien trop rapide de ce segment du marché, alimenté certes par des facteurs objectifs, dont les projections d’une demande structurelle forte de métaux industriels, dont notamment le cuivre. Et pour les métaux précieux par la recherche d’une valeur refuge contre les risques géopolitiques ambiants. Cet excès d’engouement semble s’être ainsi mal terminé. Pour les métaux industriels, dans un marché assaini, les pressions haussières pourraient revenir. En revanche, pour les métaux précieux, nous pensons qu’un peu d’accalmie devrait gagner peu à peu.

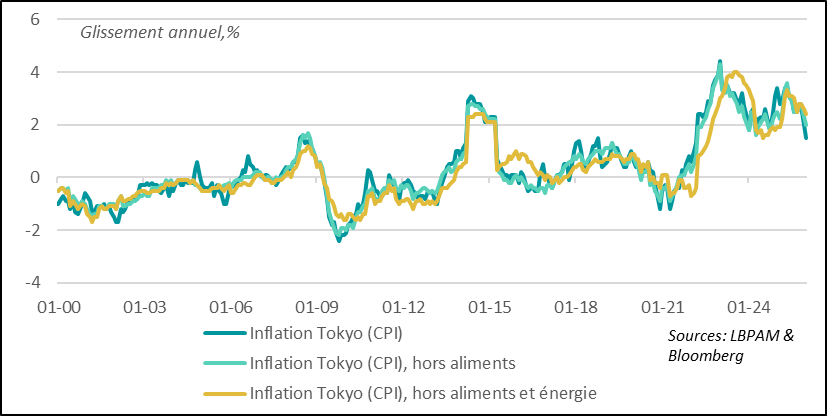

►Au Japon, les chiffres d’inflation pour Tokyo pour le mois de janvier sont ressortis plus modérés que prévu. L’inflation totale s’affichait à 1,5% en glissement annuel contre 2,0% le mois précédent, alors que l’inflation cœur (excluant les aliments frais et l’énergie) se modérait à 2,4% contre 2,6% en décembre. Cette modération de l’inflation est une bonne nouvelle pour la BOJ. Nous tablons toujours pour deux hausses supplémentaires des taux directeurs au cours de l’année, qui les porteraient à 1,25%.

Pour aller plus loin

Activité Globale : l’activité industrielle mondiale rebondit en janvier

Rebond de l’industrie en ce début d’année

Les premiers résultats définitifs sur l’état de la conjoncture mondiale donnent un message plutôt favorable. Ce rebond est relativement global, même si certains pays et régions continuent à avoir une contribution bien plus forte. C’est le cas des Etats-Unis et de certains pays asiatiques.

En fait, globalement, le mois de janvier casse la dynamique de décélération constatée depuis quelques mois. L’Inde qui avait connu un trou d’air depuis quelques mois, après avoir été une locomotive de la croissance durant les dernières années, vient de renverser la tendance et conserve toujours une expansion de son industrie très solide. En revanche, même si la zone euro suit la dynamique globale, l’activité industrielle se contracte toujours dans la Zone. De même en Chine, il y a un mieux mais l’activité industrielle reste modérée, surtout soutenue par la demande extérieure.

On peut expliquer ce rebond par la dissipation des incertitudes sur la politique commerciale américaine, même si la hausse des tarifs reste un handicap pour de nombreux exportateurs industriels. Cet élément plus les plans de relance annoncés par des nombreux pays semblent aussi jouer sur la poursuite d’un regain d’optimisme du côté des industriels. En effet, l’enquête de S&P révèle que l’optimisme pour les perspectives a atteint un plus haut depuis 10 mois.

Cette reprise de l’industrie, même s’il est trop tôt pour être certain que c’est une tendance durable, va bien dans le sens de notre scénario, d’une première partie d’année qui sera portée par l’effet stimulant des plans de soutien publics.

Etats-Unis : l’enquête ISM pour l’industrie montre une reprise marquée

Fort rebond de l’industrie, notamment des nouvelles commandes

Selon l’enquête ISM, qui était restée jusqu’ici nettement en retrait par rapport à celle de S&P, a connu un rebond très marqué en janvier. En fait, l’indice global se retrouve de nouveau en territoire d’expansion après un an en territoire de contraction. Une des grandes contributions à ce rebond est venue des nouvelles commandes qui non seulement retrouvent la croissance depuis le mois d’août dernier, mais surtout l’indice atteint son plus haut niveau depuis le début 2022.

En fait, tous les indicateurs sous-jacents montrent une amélioration. Toutefois, l’emploi reste à la traîne, même s’il y a un net mieux par rapport aux mois précédents. Ceci semble refléter encore la persistance d’une certaine prudence de la part des industriels. Néanmoins, nous attendons que ces meilleures perspectives d’activité redonnent aussi du dynamisme à l’emploi dans ce secteur, où il se contracte depuis plusieurs mois.

Signalons aussi que les coûts des intrants, mesuré par l’indice des prix payés restent très élevés, suggérant que les effets des tarifs sont toujours présents. Une des thématiques des mois à venir est de savoir si les industriels vont faire passer davantage l’effet de ces coûts sur les prix finaux ou les absorber par une réduction de leurs marges. Aussi, la dynamique des importations se reprend après les fortes distorsions provoquées par les fortes commandes en anticipation des tarifs de début 2025 et qui s’étaient traduites par une contraction de celles-ci sur une bonne partie de l’année dernière.

Nous nous attendons à ce que ce regain de dynamisme se maintienne au cours de la première partie d’année, où les effets de relance de la « One big beautiful bill » passée l’année dernière, notamment sur l’investissement, devraient être les plus marqués.

Zone euro : l’enquête PMI montre un très léger mieux

Léger rebond de l’activité industrielle

En Zone Euro le rebond de l’activité industrielle a été bien moins marqué qu’ailleurs, avec l’activité restant en territoire de contraction. En fait, une bonne partie du rebond s’explique par le regain de dynamisme de l’industrie française. La bonne dynamique qui avait prévalu dans les pays du sud de l’Europe a continué à se détériorer, notamment en Espagne. En revanche en Allemagne, il y a encore du mieux ce mois-ci, mais l’activité dans ce pays reste en territoire de contraction.

Évidemment, les premiers mois de l’année seront cruciaux pour voir des effets plus palpables du plan de relance allemand. Nous maintenons notre vue d’un regain plus marqué d’activité au 1er semestre 2026 dans l’industrie européenne avec une accélération des dépenses d’infrastructures du gouvernement allemand.

Chine : L’activité reste faible

Un message mitigé pour l’activité en Chine

Selon l’enquête PMI officielle, l’activité en Chine que ce soit dans les services comme dans l’industrie s’est détériorée en janvier. Ainsi, l’indicateur composite (services et industrie) est repassé en territoire de contraction. Ceci confirme le manque d’allant de l’activité intérieure.

L’enquête privée de S&P pour l’industrie a donné un message plus favorable, avec un très léger regain d’activité. Ceci traduit en partie, à notre avis, les différences des échantillons d’entreprises interrogées. L’enquête privée reste plus sensible au secteur exportateur. Or, c’est là où l’activité reste plus solide.

Néanmoins, ces chiffres montrent que les autorités devront faire davantage si elles veulent atteindre leurs objectifs de croissance en 2026. Nous attendons toujours qu’en ce début d’année des mesures ciblées, mais fortes, soient prise pour soutenir la demande intérieure.

Japon : l’inflation se détend plus qu’attendu à Tokyo

La confiance reste faible mais rebondit en janvier

L’inflation à Tokyo s’est détendue plus qu’anticipé en janvier, avec l’inflation totale passant à 1,5% en glissement annuel contre 2% le mois précédent. L’inflation à Tokyo est un indicateur avancé de l’inflation nationale. Cette décélération de l’inflation est une bonne nouvelle pour la BoJ et peut la réconforter dans sa politique très graduelle d’ajustement de sa politique monétaire.

Néanmoins, avec le plan de relance annoncé par le gouvernement, nous nous attendons à ce que la BoJ continue à monter ses taux directeurs en cours d’année, avec deux hausses pour 2026.

Sebastian Paris Horvitz

Directeur de la Recherche