En ce début d'année 2025, l'activité industrielle reste faible

Lien

Retrouvez le premier décryptage marché de l'année 2025, signé Sebastian Paris Horvitz.

Ce qu’il faut retenir

►L’année qui vient va sûrement être dominée par les décisions de D. Trump et les politiques économiques qui seront menées par son administration et le Congrès, acquis au camp républicain. Malgré les propositions déjà faites par le président pour les principaux postes de son gouvernement, il y a encore beaucoup d’incertitudes. D’abord, tous les candidats ne seront pas forcément validés par le Sénat. Puis, malgré les annonces d’éventuelles mesures, les politiques qui seront suivies pourraient encore surprendre. Nous l’avons déjà communiqué, nous avons adopté un scénario modéré. Notamment, nous considérons que les hausses de droits de douane seront bien plus limitées qu’annoncées, tout comme la réduction des flux migratoires. Ainsi, l’impact négatif sur l’inflation et la croissance serait modéré, mais non nul. Néanmoins, le risque d’un impact plus important nous paraît aujourd’hui un peu plus élevé que le contraire.

►Pour le reste du monde, l’impact essentiel sera sur la croissance. Pour l’Europe, un accès plus coûteux au marché américain, même si modéré, ralentira la reprise économique que nous anticipons toujours. La Chine reste la cible de D. Trump. Les mesures douanières ou la poursuite des restrictions sur l’accès aux technologies américaines pèseront sur sa croissance. Reste que la mise en place de représailles contre les mesures protectionnistes américaines, dépendant de leur ampleur, pourrait avoir un impact encore plus négatif qu’envisagé sur le commerce mondial et la croissance.

►Les banques centrales risquent d’avoir des trajectoires plus différentes en 2025 par rapport à 2024. Aux États-Unis, les politiques pro-business de D. Trump risquent d’exacerber la prudence déjà affichée par la Fed à la fin de l’année. Nous tablons sur deux baisses de taux sur l’année. Le marché est déjà devenu encore plus prudent. La BCE devrait poursuivre une baisse rapide des taux directeurs. Ceci sera un élément déterminant pour soutenir la reprise économique. Cette baisse sera nourrie par une désinflation marquée vers l’objectif de 2 %. Ceci contrasterait avec les États-Unis, où la baisse de l’inflation sera plus lente.

►Pour les marchés, l’approche de l’inauguration de D. Trump (20 janvier) pourrait continuer à porter les actifs risqués américains à très court terme contre le reste du monde, même si le mois de décembre a montré la limite de l’excès d’euphorie. Nous risquons d’entrer dans une phase plus attentiste en ce début d’année. D’autant plus que les taux d’intérêt à long terme se sont fortement tendus sur la dernière partie de 2024. Le taux à 10 ans américain à 4,6 % est déjà proche du plus haut niveau de 2024. Le risque existe encore que les taux longs se tendent, mais les niveaux actuels paraissent plus attrayants. Nous pensons, surtout, que 2025 demandera beaucoup d’agilité dans la gestion des portefeuilles.

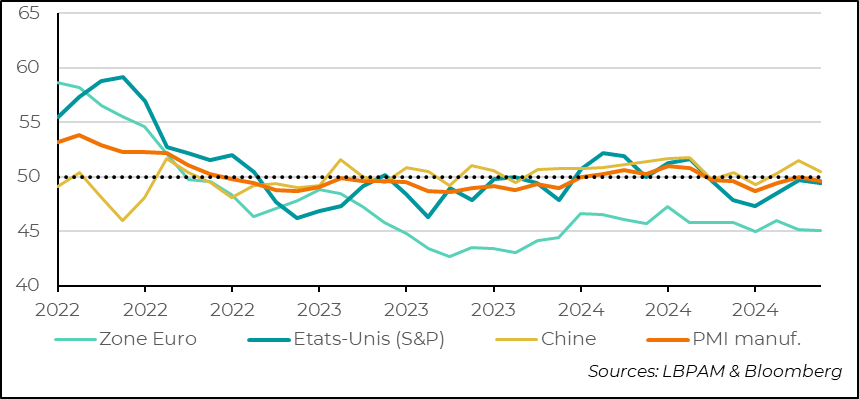

►Nous avons déjà les premières statistiques économiques importantes de l’année. Elles concernent l’état de l’industrie dans le monde. Malheureusement, l’enquête PMI de S&P sur la situation de l’activité manufacturière dans le monde a montré que le dernier mois de l’année n’a pas été porteur. En effet, l’indice global est repassé en dessous de 50. La légère baisse de l’activité aux États-Unis et un peu plus marquée en Chine ont été les principaux contributeurs à la baisse globale. En zone euro, la situation est restée presque inchangée, avec une activité toujours en forte contraction.

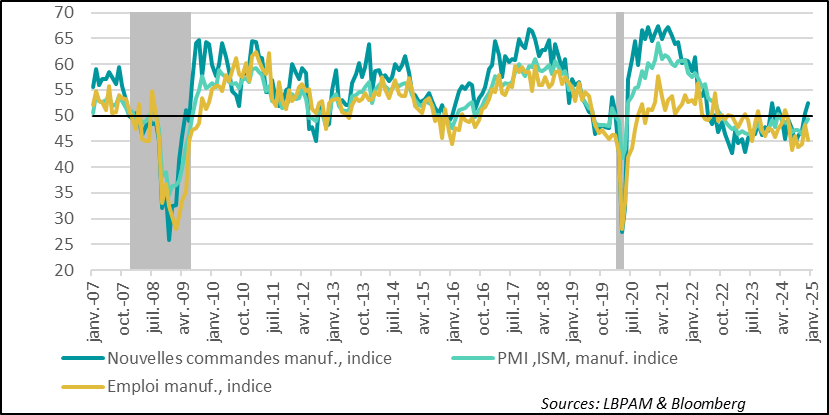

►Aux États-Unis, l’enquête de l’ISM pour le secteur manufacturier pour le mois de décembre a été plus rassurante que celle de S&P. En effet, l’indice a encore progressé pour s’approcher davantage de 50, le niveau qui sépare expansion et contraction. En partie, la différence tient à la nouvelle hausse des nouvelles commandes, alors que l’enquête de S&P indiquait une contraction. En revanche, les deux enquêtes coïncident sur les embauches, avec un recul marqué de l’indicateur d’emploi.

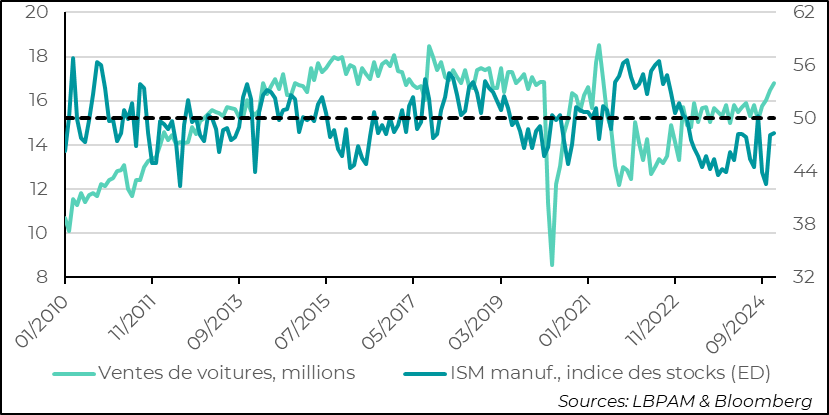

►Il est intéressant de constater que l’indicateur des stocks de l’ISM est resté faible. Ceci est étonnant car on pouvait s’attendre à une forte poussée des stocks afin de devancer les potentielles mesures protectionnistes de D. Trump sur le commerce extérieur. De fait, répondant en partie à cette crainte, on a vu les ventes de voitures fortement progresser en décembre. Celles-ci ont aussi répondu à l’annonce de D. Trump de supprimer les aides pour les achats de voitures électriques.

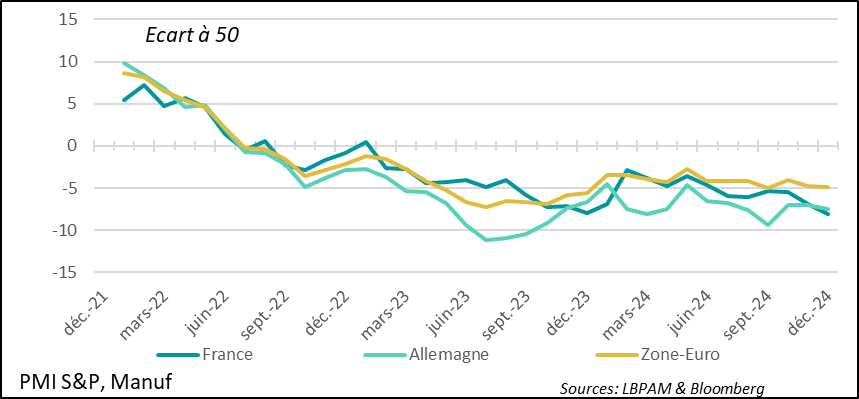

►En zone euro, la contraction de l’activité industrielle se poursuit avec l’Allemagne et la France contribuant à cette baisse. En fait, c’est toujours la France qui montre la situation la plus dégradée de la zone, alors que la périphérie résiste mieux.

► En Chine, les PMI officiels ont confirmé la détérioration de l’activité dans l’industrie de l’indicateur privé publié par S&P (CAXIN). Ceci reste néanmoins étonnant car on aurait pu penser qu’ici encore, l’anticipation des droits de douane américains aurait pu stimuler la production. En revanche, et ceci est une bonne nouvelle, l’enquête PMI officielle et celle de S&P pour les services ont connu un fort gain en décembre. Ceci pourrait être une indication que certaines des mesures financières prises récemment ont bien eu un impact sur la demande intérieure.

►Un dernier mot sur la politique européenne. En Autriche, A. Van der Bellen, le Président, est supposé avoir une discussion aujourd’hui avec H. Kickl, le chef de file du parti d’extrême droite, le Parti de la liberté, qui a obtenu le plus de sièges à l’Assemblée. Ceci après que le parti conservateur (le Parti du peuple) a renoncé à former une coalition avec les sociaux-démocrates. Le parti conservateur s’est dit prêt à discuter avec le parti d’extrême droite, ce qu’il s’était toujours refusé à faire. Ainsi, pour la première fois depuis la fin de la 2ème guerre mondiale, un chancelier d’extrême droite risque de diriger le pays. Ce parti est notamment pro-russe et climato-sceptique. Si ces positions sont défendues par l’Autriche, ce sera une nouvelle épine pour l’Europe, en particulier concernant sa position sur l’Ukraine

Pour aller plus loin

Les premiers indicateurs macroéconomiques importants de l’année ne donnent pas un message rassurant sur l’état du secteur industriel dans le monde. En effet, l’indicateur global, calculé par JP Morgan sur la base des enquêtes PMI de S&P, est repassé de nouveau en territoire de contraction en décembre, même si marginalement. La perte de vitesse a été notamment due à la baisse de l’activité aux États-Unis et de manière plus marquée en Chine, même si elle reste en territoire d’expansion. En revanche, la situation dans l’industrie en zone euro reste très précaire.

PMI S&P industriel global : en décembre, la situation de l’industrie dans le monde s’est détériorée, avec l’indice global repassant légèrement en territoire de contraction

Nous aurons aujourd’hui les indicateurs pour le secteur des services pour la plupart des grands pays du monde. A priori, les enquêtes devraient montrer que l’activité dans les services reste le principal moteur de l’expansion économique globale. Mais, le plus important sera de voir quelle est la dynamique de celle-ci dans chaque pays ou région.

Aux États-Unis, on a eu aussi l’enquête concurrente de l’ISM pour l’activité manufacturière pour le mois de décembre, souvent considérée comme plus fiable. Celle-ci a été plus rassurante sur l’activité générale dans l’industrie, indiquant que celle-ci continuait à s’améliorer, même si elle reste marginalement en territoire de contraction.

Ce sont les nouvelles commandes qui ont été le principal moteur de l’amélioration de l’activité. En effet, l’indice a progressé de plus de 2 points.

En revanche, corroborant les indications données par l’enquête de S&P, la situation de l’emploi dans le secteur manufacturier s’est détériorée sur le mois, restant en territoire de contraction.

États-Unis : l’enquête ISM pour l’industrie pour le mois de décembre s’est de nouveau redressée grâce aux nouvelles commandes

En même temps, l’indice sous-jacent concernant le comportement de stockage des entreprises, même s’il est remonté, est resté en territoire de contraction. Ceci va à l’encontre de notre prévision et de celle de nombreux observateurs. En effet, on aurait pu s’attendre à une forte remontée des stocks en anticipation des éventuelles hausses de droits de douane par le président D. Trump une fois installé à la Maison Blanche le 20 janvier.

Toutefois, du côté de la demande, on a l’impression que cet effet s’est reflété dans les achats de voitures au cours du mois de décembre qui ont connu une nette progression. Néanmoins, une partie de la progression des ventes peut être aussi attribuée à l’abandon des crédits d’impôts offerts pour les achats de voitures électriques, qui sont proches de 6 000 dollars. D. Trump, soutenu par E. Musk, a déclaré vouloir abandonner ces aides.

États-Unis : les indicateurs donnent des messages contradictoires sur les anticipations concernant l’impact éventuel des hausses des droits de douane

En zone euro, la situation dans l’industrie est restée très dégradée en décembre. Depuis juillet 2022, cet indicateur pour l’ensemble de la zone est resté en territoire de contraction. La tendance à l’amélioration à partir de l’été 2023 s’est graduellement dégradée en 2024.

Alors que les pays de la périphérie résistent, à l’exception de l’Italie, qui a tout de même vu une moindre détérioration de l’activité industrielle en décembre, les deux principales économies de la zone souffrent.

L’Allemagne et la France continuent de plomber l’activité industrielle dans la zone, avec l’activité dans le secteur en territoire de forte contraction. La France est le pays où la situation est la plus dégradée. Ceci peut s’expliquer par la forte incertitude qui pèse sur la politique économique du pays.

Zone euro : en décembre, l’activité dans l’industrie est restée très dégradée, notamment en raison de la situation de forte faiblesse en Allemagne et en France

On verra aujourd’hui si les enquêtes PMI de S&P pour les services confirment bien l’embellie qui semblait se profiler dans les enquêtes préliminaires.

De toute façon, la croissance européenne reste très faible. Ceci est un des facteurs majeurs qui devrait pousser la BCE à garder le cap de baisses rapides des taux directeurs dans les mois à venir, alors que l’inflation, d’après nous, devrait reprendre une évolution plus favorable pour converger vers la cible de 2 %.

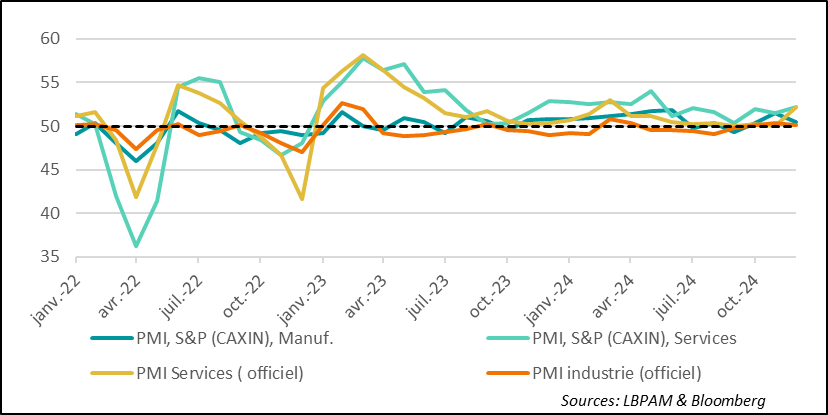

En Chine, la situation dans l’industrie s’est détériorée dans les deux enquêtes PMI disponibles, l’officielle et celle de S&P (CAXIN). Néanmoins, la bonne nouvelle est l’amélioration de la situation dans les services.

Pour l’industrie, cette détérioration est en partie due à un ralentissement des commandes en provenance de l’extérieur. Ceci semble étonnant, mais conforme aux enquêtes ISM américaines. En effet, on aurait pu s’attendre à ce que les commandes américaines, notamment en provenance de Chine, progressent fortement dans l’anticipation de la mise en place d’éventuels droits de douane plus élevés sur les produits chinois par D. Trump lors de sa prise de pouvoir le 20 janvier prochain. On verra dans les prochaines statistiques si ce mouvement s’enclenche ou pas. Il se pourrait que les industriels tablent sur des mesures faibles ou très graduelles.

Concernant les services, la remontée des indices PMI est une bonne nouvelle. Ceci pourrait s’expliquer par un impact positif des mesures d’assouplissement financier mises en place par les autorités au cours des derniers mois de 2024. De fait, selon les enquêtes, c’est bien la demande domestique qui a été le moteur derrière cette embellie dans l’activité. Cette évolution pourrait enlever un peu de pression sur les autorités à court terme, même si tous les observateurs attendent que davantage soit fait du côté budgétaire pour soutenir la consommation dans les mois à venir afin d’atteindre les objectifs de croissance.

Chine : alors que selon les enquêtes PMI l’activité se détériore dans l’industrie, elle s’améliore nettement dans les services, tirée par une demande intérieure qui se redresse

Sebastian PARIS HORVITZ

Directeur de la Recherche