L’activité mondiale montre des signes d’amélioration

Lien

Que retenir de l'actualité de marché du 7 juillet 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

►Alors que la situation dans le détroit d’Ormuz semble s’améliorer très graduellement, avec un nombre de bateaux parvenant à le traverser qui reste faible, le marché continue d’anticiper une normalisation des flux pétroliers, se traduisant éventuellement par un excès d’offre dans les mois à venir. Ainsi, le prix du baril de pétrole (Brent) demeure faible, avec une moyenne d’environ 73 dollars. Même si nous pensons que les prix pourraient converger vers un niveau légèrement plus élevé, la résorption du choc énergétique devrait consolider la reprise de l’activité mondiale.

►Dans ce contexte, la publication de l’ensemble des enquêtes PMI de S&P pour les principales économies mondiales au mois de juin envoie un signal positif pour l’avenir, avec une légère amélioration, même si les indices restent inférieurs à leur moyenne historique.

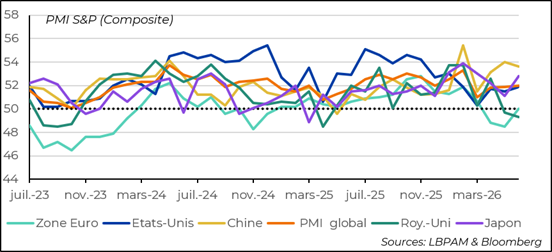

►Ainsi, le PMI composite mondial (industrie et services), compilé par JPMorgan sur la base des enquêtes PMI de S&P, a progressé en juin, mais reste encore inférieur au niveau qui prévalait avant le début de la guerre en Iran.

►Il est important de souligner que ce regain de vigueur provient principalement des services, contrastant avec les mois précédents, durant lesquels l’industrie avait fait preuve d’un plus grand dynamisme. Surtout, cette remontée révèle que, globalement, les entreprises estiment que les perspectives s’améliorent de nouveau, même si l’optimisme demeure modéré. En partie, cela est clairement la conséquence des annonces relatives à l’ouverture du détroit d’Ormuz dont les entreprises ont eu connaissance au cours de l’enquête. On peut penser que des signes encore plus favorables pourraient apparaître dès le mois prochain.

►Au niveau régional, ce sont les pays émergents, notamment en Asie, qui continuent de connaître la dynamique d’expansion la plus solide, même si l’Inde, touchée par la crise énergétique, voit son activité dans les services ralentir. Ce vent favorable en provenance d’Asie bénéficie également au Japon. En revanche, c’est toujours l’Europe qui, malgré une amélioration de la situation, ferme la marche au niveau mondial.

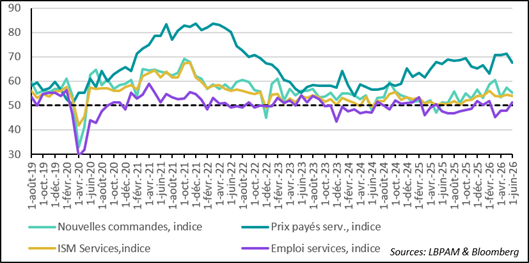

►Aux États-Unis, l’enquête S&P dans les services a montré une légère amélioration de l’activité, qui atteint son plus haut niveau depuis le début du conflit avec l’Iran, mais reste bien en dessous de sa moyenne des douze derniers mois. L’enquête ISM sur les services a, quant à elle, montré un léger repli. Toutefois, les deux enquêtes continuent de dépeindre un secteur des services peu dynamique. La bonne nouvelle, sans surprise, comme dans le secteur manufacturier, est le recul des indicateurs de coûts, en ligne avec la baisse des prix de l’énergie.

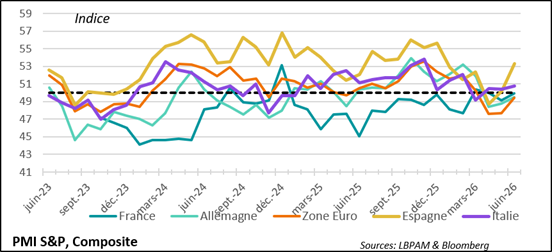

►En zone euro, l’indicateur PMI composite a légèrement rebondi en juin, lui permettant de sortir du territoire de contraction pour se stabiliser. C’est l’amélioration de l’activité dans les services qui a permis cette embellie, même si elle reste modeste. Surtout, presque tous les pays de la zone ont vu la situation s’améliorer dans ce secteur, qui a fortement souffert depuis le début de la guerre. Comme ailleurs, les pressions sur les prix s’apaisent, avec les premiers signes de recul des prix de l’énergie. Cette amélioration reste en ligne avec notre scénario de reprise graduelle, avec une accélération plus marquée à l’automne.

Pour aller plus loin

Activité mondiale : un léger rebond porté par les services

L’activité mondiale s’améliore légèrement en juin, selon les enquêtes PMI

L’enquête PMI finale de S&P pour le mois de juin, couvrant l’ensemble des secteurs et des pays, a montré une amélioration. En effet, l’indice mondial compilé par JPMorgan à partir des enquêtes de S&P a légèrement progressé, même s’il se situe toujours en dessous du niveau qui prévalait en moyenne avant la guerre en Iran.

Cette hausse a été portée principalement par l’activité dans les services, qui commencent à se redresser après avoir été le secteur le plus touché par le choc énergétique. Cela contraste avec les mois précédents, où l’industrie soutenait la croissance mondiale.

Au niveau régional, les pays émergents, essentiellement en Asie, continuent de connaître un dynamisme plus soutenu que le reste du monde. Néanmoins, en Inde, qui demeure la grande économie affichant le plus fort dynamisme, l’activité dans les services a continué de ralentir, tout en restant en territoire d’expansion, sous l’effet du choc énergétique.

Toujours en Asie, le Japon, porté par une devise faible et par les mesures de soutien budgétaire à la consommation, notamment le plafonnement des prix de l’énergie, a également bénéficié d’un fort soutien à l’activité.

Comme ailleurs, la dissipation du choc énergétique provoqué par la guerre devrait permettre à l’économie mondiale de rebondir.

Zone euro : l’activité se stabilise après deux mois de contraction

En zone euro, l’enquête PMI de S&P a montré une reprise de l’activité dans les services, qui a permis à l’indice composite (industrie et services) de rebondir et de sortir de la zone de contraction dans laquelle il se trouvait depuis deux mois. Ce rebond touche l’ensemble des grands pays de la zone.

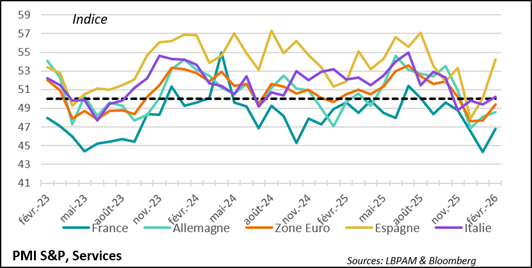

Zone euro : le PMI des services rebondit

Le rebond des services a été assez remarquable dans la zone, avec notamment l’Espagne, qui a montré un fort regain de dynamisme.

C’est une bonne nouvelle pour la zone euro, qui a été l’une des plus touchées par le choc énergétique. Avec des perspectives de baisse continue et marquée des prix de l’énergie, on peut s’attendre à la poursuite d’un regain d’optimisme et, surtout, à une correction du choc négatif sur le pouvoir d’achat qui a marqué les mois précédents.

Une reprise de la consommation et la poursuite de la mise en œuvre du plan de relance allemand devraient permettre à la zone de retrouver davantage de dynamisme dans les mois à venir.

En outre, nous continuons de penser que la BCE n’aura pas à resserrer davantage sa politique monétaire, grâce à une dynamique de désinflation qui devrait la rassurer. Cela constituera également un facteur de soutien pour l’activité future.

États-Unis : l’ISM des services marque légèrement le pas

Aux États-Unis, l’enquête ISM a montré un léger tassement, délivrant ainsi un message plus modéré que celui de l’enquête S&P. Toutefois, les deux enquêtes indiquent que l’activité poursuit son expansion, même si elle le fait à un rythme modéré.

Par ailleurs, sans surprise, l’enquête confirme la décélération des pressions sur les prix, avec les premières baisses des prix de l’énergie.

Nous pensons toujours qu’après avoir bien résisté au choc énergétique, l’économie américaine devrait faire preuve d’un peu plus de modération au cours de l’été, avec une consommation moins robuste. Néanmoins, comme ailleurs, nous estimons qu’à partir de l’automne, l’activité devrait de nouveau accélérer quelque peu, toujours portée par l’investissement, notamment dans le développement de l’IA.

Un possible frein à la croissance pourrait être la politique monétaire, même si nous pensons que la Fed n’ira pas au-delà d’une hausse de ses taux directeurs d’ici à la fin de l’année afin d’accélérer la convergence de l’inflation vers sa cible de 2 %.

Sebastian Paris Horvitz

Directeur de la Recherche