L’activité mondiale résiste toujours bien, mais les pressions inflationnistes aussi

Link

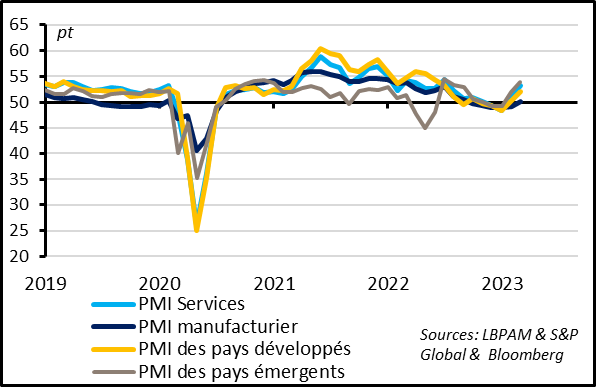

Les indicateurs des directeurs d’achats (PMI) progressent de nouveau en février et indiquent que l’activité mondiale retrouve la croissance pour la première fois depuis l’été dernier.

Cette amélioration est assez généralisée en termes de secteur et de zone géographique, même si elle est principalement tirée par l’activité dans les services. C’est rassurant après la grande volatilité des données macroéconomiques ces derniers mois car cela suggère que l’amélioration de la conjoncture mondiale observée en janvier se poursuit en février. Mais l’amélioration de la conjoncture va toujours de pair avec des tensions inflationnistes plus persistantes, ce que les banques centrales ne peuvent accepter. Les entreprises continuent d’indiquer de fortes hausses de prix. Ces hausses de prix sont plus marquées dans les services, ce que nous anticipions, mais elles restent aussi fortes pour les biens. Or, la normalisation des prix des matières premières et des tensions sur les chaînes de production était censée permettre un ralentissement marqué du prix des biens. Cela réduit un peu les risques sur les marges des entreprises, mais renforce les risques que l’inflation reste plus longtemps au-dessus des cibles. Cela pourrait pousser les banques centrales à remonter leur taux directeur encore plus haut tant que l’économie ne ralentit pas nettement. Les PMIs chinois atteignent des plus haut depuis 10 ans en février, suggérant que la reprise est plus rapide et plus forte qu’anticipée grâce au rebond de la demande domestique et à la stabilisation de l’immobilier. Nous continuons d’anticiper un rebond de la croissance de 3% en 2022 à 5,5% en 2023 Dans le même temps, les autorités chinoises ont annoncé ce week-end des cibles économiques et budgétaires prudentes, avec une cible de croissance à 5%. Elles souhaitent équilibrer le développement économique avec la stabilité financière et la sécurité nationale (le budget de la défense est en hausse de 7,2%). Cela suggère que l’effet d’entraînement de la Chine sur la croissance et l’inflation mondiales va être assez limitée alors que les tensions avec les États-Unis vont rester élevées. Côté américain, l’ISM services reste élevé en février après son rebond de janvier, à 55,1 point. Cela suggère que l’amélioration de la conjoncture américaine début 2023 est bien réelle et que la croissance devrait rester solide au 1er trimestre. Dans ce contexte, la Fed va probablement devoir avoir un ton plus dur que ses derniers mois en mars.

La dernière livraison des PMI mondiaux montre que les perspectives sur l’activité se sont encore améliorées en février. En effet, pour la première fois depuis l’été dernier l’indicateur, l’indicateur PMI composite global de JP Morgan est revenu en zone de croissance. De plus, cette amélioration est assez généralisée en termes de secteurs et de zones géographiques. Cela suggère que l’amélioration de la conjoncture observée en janvier, après une fin d’année 2022, difficile est bien réelle, et n'est pas principalement dû à la volatilité des données au passage à la nouvelle année .

Le PMI composite global, qui prend en compte l’industrie et les services, est repassé au-dessus des 50pt en février pour la première fois depuis juillet dernier. A 52,1 points, il est au plus haut depuis 1 an et compatible avec une croissance mondiale juste en dessous de sa tendance.

L’amélioration de la conjoncture est généralisée en termes géographiques. Si les PMIs chinois rebondissent encore fortement en février, les PMIs s’améliorent aussi nettement et repassent au-dessus des 50pt aux États-Unis et en Europe.

En terme sectoriel, les PMI s’améliorent, dans l’industrie comme dans les services, mais indiquent seulement une stabilisation de l’activité industrielle alors que l’activité dans les services retrouve la croissance. Cela suggère que la croissance est tirée par la reprise de la demande, ce qui n’est pas positif en ce qui concerne les pressions inflationnistes.

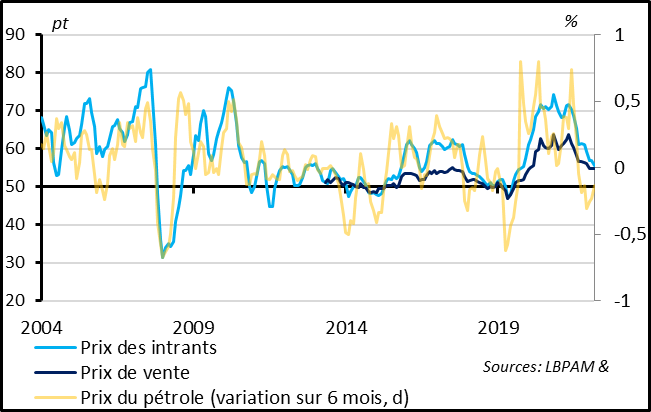

Fig.2 PMI global: les indicateurs sur les prix restent élevés, même dans l’industrie

Malgré la normalisation des prix des matières premières et des tensions sur les chaînes de production, les entreprises continuent d’indiquer de fortes hausses de prix. L’indicateur des PMIs sur le prix des intrants ralentit seulement légèrement en février et reste historiquement élevé à 59,8pt alors que l’indicateur sur les prix de vente augmente légèrement à 55,3pt.

Les prix augmentent toujours fortement dans les services, ce qui est cohérent avec notre vue que les pressions inflationnistes domestiques ne ralentiront nettement que si l’activité ralentit vu les tensions sur les marchés de l’emploi très élevées. Mais les prix continuent aussi d’augmenter dans le secteur manufacturier à un rythme élevé, ce qui est plus étonnant vu la baisse du prix des matières premières et la normalisation des délais de livraison.

D’un côté, cela suggère que les entreprises conservent un pricing power plus élevé qu’on pouvait le craindre, ce qui pourrait limiter la baisse des marges que nous anticipons. Mais d’un autre côté, cela suggère que les pressions inflationnistes pourraient rester plus persistantes y compris dans les biens, ce qui limiterait l’ampleur du ralentissement de l’inflation cette année. Le ralentissement de l’inflation serait alors seulement dû aux prix de l’énergie et l’inflation sous-jacente resterait encore plus au-dessus des cibles des banques centrales en fin d’année.

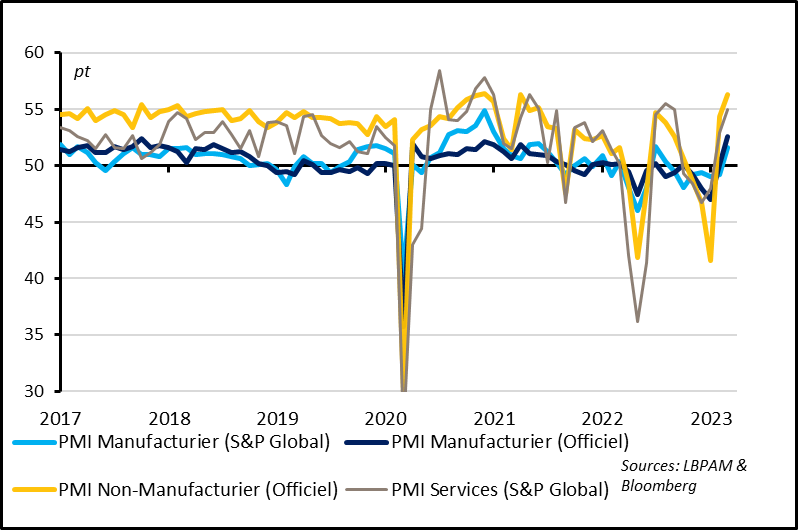

Fig.3 Chine: Le secteur manufacturier rebondit, mais ce sont bien les services qui tirent l’activité grâce au retour du consommateur

Il est clair qu’en Chine c’est le réveil du consommateur qui est derrière la meilleure tenue de l’activité. Ainsi, le plus fort rebond de l’activité se trouve dans le secteur des services, avec des PMI à des plus haut depuis une dizaine d’années. Les PMIs manufacturiers repassent en zone de croissance mais restent à des niveaux plus limités. Même si cette embellie de l’activité chinoise était à prévoir, elle semble plus robuste et rapide qu’anticipée. Cela suggère que les risques sont à la hausse quant à notre prévision de croissance de 5,5% pour cette année.

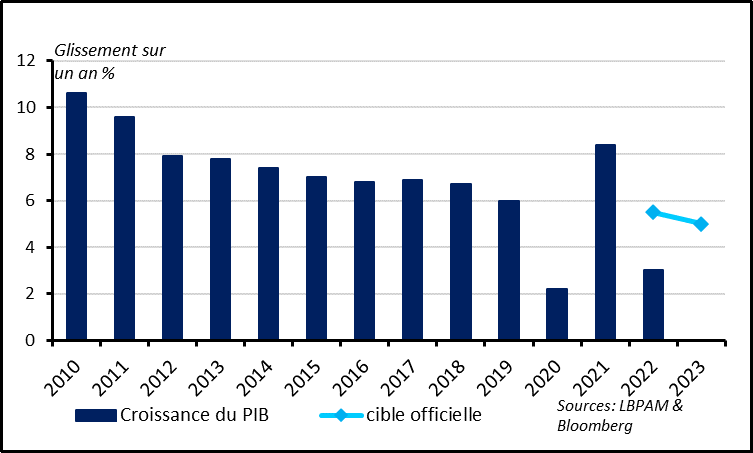

Fig.4 Chine: Une cible de croissance prudente de 5% pour cette année

Mais les autorités chinoises ont annoncé des cibles économiques officielles prudentes pour cette année. La cible de croissance est fixée « autour de 5% », ce qui est inférieur à la cible de l’année dernière (5,5%) et aux anticipations des économistes (au-dessus de 5%). Cette cible semble peu ambitieuse après la faible croissance de 2022 (3%) et compte tenu de l’effet de rebond avec la fin de la politique Zero-Covid. Les autres cibles (taux de chômage, quotas d’émission de dette pour les gouvernements locaux…) sont également un peu moins élevées que celles de l’année dernière.

Le gouvernement chinois met l’accent sur la stabilité économique, financière et sur la sécurité plutôt que sur la croissance. Dans son discours ce week-end, le Premier ministre a appelé à des politiques qui équilibrent «la croissance et la sécurité ».Dans le même temps, si les cibles budgétaires sont prudentes, le budget de la défense est en hausse de 7,2% pour 2023, soit la plus forte hausse depuis 2019.

Au total, nous pensons que la Chine atteindra facilement la cible de croissance cette année après l’avoir nettement manquée l’année dernière, sans avoir besoin de nouveaux stimulus budgétaires ou monétaires importants. Cela laissera des marges de manœuvre à la nouvelle équipe dirigeante pour se focaliser sur l’amélioration de la qualité de la croissance mais aussi sur les objectifs plus géostratégiques (autonomie technologique, sécurité…).

Pour le reste du monde, la reprise chinoise devrait aider économiquement mais de façon plus limitée que par le passé car cette reprise est tirée par la demande domestique privée plutôt que par des grands projets d’infrastructures. Le bon côté des choses est que cette reprise chinoise ne devrait pas entraîner de fortes pressions sur les prix, en dehors peut-être de l’énergie. Mais le risque d’escalade des tensions sino-américaines est de nouveau en hausse comme le montrent les nouvelles interdictions d’exportations technologiques imposées par Washington en fin de semaine dernière.

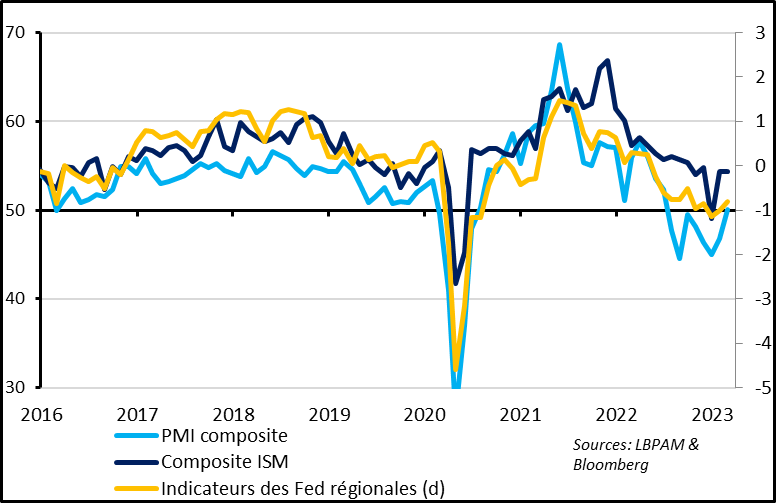

Fig. 5 États-Unis: L’indicateur ISM reste élevé en février

Côté américain, l’indicateur ISM pour les services est resté stable en février après son rebond de janvier, à 55,1 points. C’est encourageant, car cet indicateur a été le plus fiable depuis le Covid pour indiquer la tendance de l’économie américaine, en particulier par rapport aux PMI de S&P Global et aux indicateurs des Fed régionales qui restent plus faibles. Au total, l’ISM composite pour les services et le secteur manufacturier reste stable en février au niveau de sa moyenne historique. Cela confirme que l’économie américaine croit à un rythme raisonnable début 2023 et que les signes positifs de janvier n’étaient pas seulement dûs à des effets saisonniers.

Néanmoins, par exemple, la forte remontée des anticipations d’inflation en Zone-Euro, tout en étant une bonne nouvelle, car elle pourrait être le signe qu’on est durablement sorti des risques déflationnistes qui ont plombé la zone sur la décennie écoulée, et aussi un signe de vigilance pour la BCE. Elle se doit de maintenir ces anticipations sous contrôle.