L’activité mondiale reste positive en mai, avec une divergence sectorielle croissante

Link

- L’incertitude sur le relèvement du plafond de la dette publique américaine continue de guider l’appétit pour le risque à court terme. Après des espoirs liés à la poursuite des négociations en fin de semaine dernière, les marchés sont de nouveau sous tension. En effet, les républicains ont annoncé hier qu’il n’y a toujours pas d'accord pour éviter un défaut de paiement des États-Unis d’ici début juin et qu’aucune autre réunion n'est prévue. La tension, qui pour l’instant reste confinée aux marchés monétaires américains, risque de continuer à monter d’ici la semaine prochaine même si nous pensons toujours que la limite de dette sera in fine relevée à la dernière minute.

- Les PMI préliminaires publiés par S&P global sont plutôt rassurants quant à la résilience de l’économie mondiale en mai, même si le creusement de l’écart entre le dynamisme des services et la faiblesse industrielle pose question sur la durabilité de cette croissance. Les PMI composites sont légèrement au-dessus de leur moyenne historique des deux côtés de l’Atlantique grâce à la résistance des services, ce qui suggère que la consommation reste positive. Mais dans le même temps, les PMI manufacturiers baissent de nouveau fortement en mai et sont nettement en zone de contraction pour l’activité industrielle. L’écart entre les PMI services et manufacturiers sont d’ailleurs les plus élevés depuis 2 ans pour les Etats-Unis et depuis janvier 2009 pour la Zone Euro.

- D’un côté, nous nous attendions à un écart important entre industrie et services cette année étant donné la rotation de la consommation des biens vers les services au fur et à mesure que la réouverture des économies se poursuit et la plus grande sensibilité du cycle industriel au resserrement des politiques monétaires. Mais d’un autre côté, la faiblesse de l’industrie semble très forte alors qu’elle devait bénéficier de la baisse du choc énergétique, de l'atténuation des perturbations de la chaîne d'approvisionnement et de la réouverture de la Chine. La bonne nouvelle est que la consommation de service, qui a le plus gros poids dans nos économies, reste solide grâce à la solidité des marchés du travail et à la hausse du pouvoir d’achat des ménages. La mauvaise nouvelle est que cette solidité maintient des pressions inflationnistes élevées dans les services, ce que les banques centrales ne peuvent voir d’un bon œil vu que cette inflation est plus durable que celle des biens.

- Du point géographique, les PMI baissent légèrement en Europe tout en restant assez élevés (à 53,3pt pout la Zone Euro) après leurs rebonds des derniers mois. Cela renforce notre idée que la croissance devrait repartir après la stagnation de l’hiver mais que les bonnes nouvelles, principalement liées à la baisse du prix de l’énergie, sont plutôt derrière nous. La hausse du PMI américain (à 54,5pt) est rassurante car cela suggère que la consommation de services continue de soutenir la croissance, même si la faiblesse de l’industrie et des indicateurs avancés continue d’indiquer des perspectives plus compliquées. La vraie bonne nouvelle vient du Japon où le PMI atteint un plus haut depuis le début de la reprise post-Covid à 54,9pt, ce qui confirme que la reprise japonaise gagne en intensité après la réouverture plus tardive de l’économie.

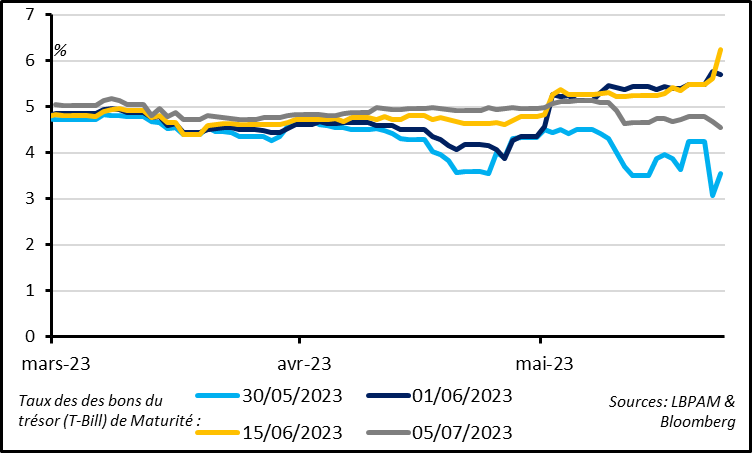

Fig. 1 Etats-Unis : le risque lié à la limite de dette met sous pression les bons du Trésor arrivant à maturité début juin

Les tensions sur la limite de dette disloquent le marché des bons du Trésor américain, le marché financier normalement le plus liquide et le plus sûr. Ainsi, les bons du trésor qui arrivent à échéance durant la première moitié de Juin – la période durant laquelle le Trésor pourrait être à court de liquidité si le plafond de la dette reste inchangé d’après sa patronne Janet Yellen – ont un taux d’intérêt 200pb au-dessus des bons du Trésor dus avant fin mai et 100pb au-dessus de ceux dus après fin juin. Et le coût de la protection contre un défaut américain à un an reste au-dessus de 150pb, ce qui est plus de deux fois supérieur à son plus haut niveau jusqu’à cette année.

Toutefois, en dehors du marché monétaire, les tensions financières restent limitées, ce qui montre que les marchés ne sont pas en panique : le dollar a légèrement rebondi depuis deux semaines, les taux d’intérêt longs sont à des plus hauts depuis le stress bancaire de mi-mars et les marchés actions sont stables depuis un mois. Cela nous semble raisonnable, vu que nous pensons que le risque de défaut américain reste in fine très faible. Mais la volatilité pourrait augmenter à l’approche de début juin, car des tensions financières plus importantes sont probablement nécessaires pour forcer les républicains et les démocrates à trouver un accord.

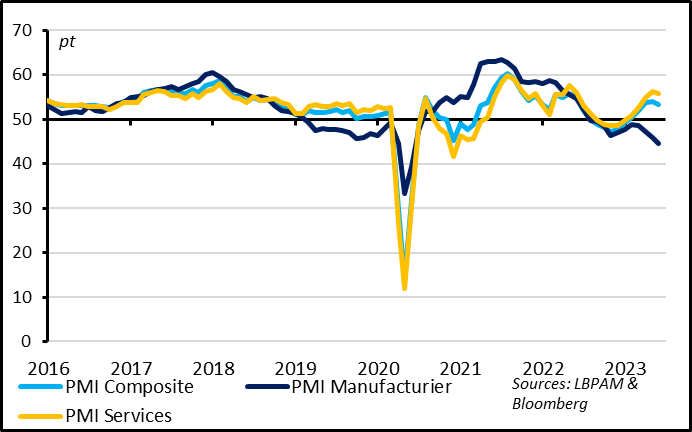

Fig. 2 Zone Euro : le PMI composite reste solide en mai grâce aux services alors que l’industrie se dégrade encore

Le PMI de la Zone Euro se replie légèrement en mai mais reste compatible avec une croissance proche de son potentiel (~0,35% par trimestre), plus élevée que cet hiver. Et effet, la baisse du PMI fait suite à plusieurs mois de fortes hausses depuis la fin de l’année dernière et le PMI reste légèrement au-dessus de sa moyenne de long terme.

L’activité reste tirée par les services, dont le PMI reste élevé, à 55,9pt. C’est cohérent avec l’amélioration des perspectives de consommation grâce à la hausse du pouvoir d’achat des ménages, qui bénéficie de la solidité du marché de l’emploi (emplois en hausse de 0,6% au 1er trimestre, accélération des salaires) et la baisse de la facture énergétique (le gaz est passé sous les 30 EUR/MWh pour la première fois depuis mi-2021). Notons toutefois que cette amélioration semble plutôt derrière nous car la confiance des entreprises dans les services diminue depuis trois mois alors que la confiance des consommateurs stagne en mai après plusieurs mois de fort rebond et reste à un niveau assez déprimé.

Au contraire, le cycle industriel continue de se dégrader. A 44,6pt, le PMI manufacturier atteint un plus bas depuis 10 ans si l’on exclut le trimestre de confinement global en 2020 et l’écart entre les PMI manufacturier et services est le plus large depuis la crise financière de 2008-2009. Pourtant, les contraintes sur l’offre diminuent (facture énergétique, problème de chaîne de production). Cela vient donc de la faiblesse de la demande, comme le montre la baisse des nouvelles commandes et des carnets de commandes.

L’écart entre industrie et services concerne aussi les prix, et la BCE devrait être plus préoccupée par la persistance des tensions sur le prix des services que par la baisse des tensions sur le prix des biens. D’un côté, les industriels indiquent une baisse de leur prix de vente en mai pour la première fois depuis septembre 2020. De l’autre côté, les prestataires de services continuent d’augmenter fortement leur prix car la demande tient et les coûts salariaux progressent encore.

Fig. 3 Zone Euro: la reprise de la demande domestique allemande se confirme alors que l’activité ralentit en France et dans le reste de la Zone

Une fois n’est pas coutume, c’est la demande domestique allemande qui soutient l’activité de la Zone Euro en mai. En effet, le PMI composite allemand reste stable à 54,3pt en mai et dépasse celui de la Zone Euro grâce à la nouvelle hausse du PMI services allemand qui atteint un niveau proche de celui de mi-2021 (57,8pt). Au contraire, le PMI manufacturier allemand baisse de nouveau fortement et, à 42,9pt, est en zone de contraction abrupte. Hors Allemagne, les PMI consolident un peu en mai, toujours à des niveaux faibles dans l’industrie et assez élevés dans les services. Notons que l’activité semble plus faible en France (PMI composite à 51,4pt), mais cela peut s’expliquer en partie par le nombre de jours fériés particulièrement élevé en mai.

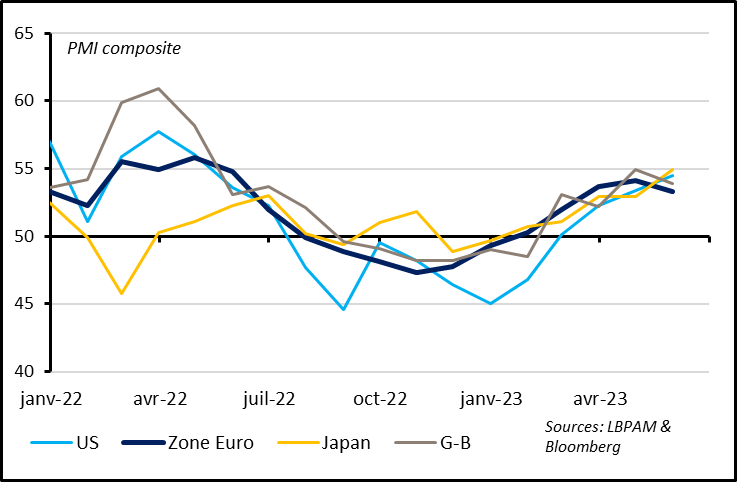

Fig. 4 Pays développés : l’activité continue d’accélérer dans les pays développés hors Europe, en particulier au Japon

Comme pour la Zone Euro, le PMI du Royaume-Uni consolide légère en mai après sa forte hausse d’avril, et reste légèrement au-dessus de sa moyenne historique, à 53,9pt. C’est compatible avec une légère croissance après la quasi-stagnation de l’économie anglaise cet hiver, confirmant que l’économie a évité la récession. Si l’activité industrielle se dégrade toujours (PMI manufacturier à 46,9pt), l’activité dans les services reste dynamique (55,1pt). Au-delà de la hausse du pouvoir d’achat des ménages et de la poursuite de la reprise post-Covid, les activités d’hospitalité ont dû bénéficier temporairement du couronnement du roi Charles III. Le point négatif de cette résilience économique est la persistance des pressions inflationnistes, en particulier dans les services. Cela renforce les chances de nouvelle hausse de taux directeurs de la Banque d’Angleterre en juin voire juillet.

Au-delà de l’Europe, les PMI progressent encore en mai aux Etats-Unis et au Japon.

Le dynamisme des services américains est rassurant car cela suggère que la consommation continue de soutenir la croissance, même si la faiblesse de l’industrie et des indicateurs avancés continuent d’indiquer des perspectives compliquées. En effet, la hausse du PMI américain de S&P Global à un plus haut depuis un an (à 54,5pt) vient uniquement des services, alors que le PMI manufacturier baisse fortement et retourne en territoire de contraction (à 48,5pt).

Au contraire, il semble que la reprise japonaise après une réouverture plus tardive de l’économie gagne en intensité. Le PMI Japonais progresse à un plus haut depuis le début de la reprise post-Covid à 54,9pt grâce aux services mais aussi à l’industrie. Le PMI services japonais est à un plus haut historique et le PMI manufacturier repasse en zone de croissance pour la première fois depuis fin 2022 (à 50,8pt). Après les bons résultats du PIB du T1 au premier trimestre (croissance de 3,1% de la demande privée), les PMI d’avril et mai confirment que la reprise gagne en intensité cette année. Notons que la hausse du PMI manufacturier nippon semble plus liée à la reprise domestique qu’à une amélioration du cycle industriel en Asie car les commandes extérieures continuent de baisser. Cela suggère que la reprise chinoise n’est pas le principal monteur de la reprise japonaise jusqu’à maintenant.