L’activité mondiale tient, la confiance fluctue

Lien

Retrouvez le décryptage marché du 26 mars 2025, signé Xavier Chapard.

Ce qu’il faut retenir

► Les marchés restent attentistes à l’approche des annonces de Donald Trump, sur les droits de douane réciproques, prévues le 2 avril. Les craintes ont un peu reculé ces derniers jours suite au discours plutôt accommodant de J. Powell et aux rumeurs indiquant que les hausses de droits de douane pourraient être plus ciblées et limitées qu’imaginé. Mais ce rebond devrait rester fragile au moins jusqu’à la semaine prochaine, d’autant que la Fed n’est pas encore prête à soutenir les marchés.

►En attendant, les indicateurs PMI préliminaires pour le mois de mars sont mitigés. Globalement, ils remontent légèrement dans les pays développés et indiquent une stabilisation de la croissance mondiale après le ralentissement de début d’année, à un niveau seulement légèrement inférieur à celui de la fin de l’année dernière.

►Mais l’amélioration vient du rebond des PMI services dans le monde anglosaxon, en particulier du PMI américain qui se reprend à 53,5pt. Mais les PMI manufacturiers repassent sous les 50pt, ce qui suggère que le regain d’activité en anticipation des hausses de tarifs s’essouffle déjà. Et les PMI services sont dispersés entre les zones.

►Pour la zone euro, le PMI composite ressort à 50,4pt après 50,2pt, ce qui est compatible avec une croissance tout juste positive. Et entre les espoirs de long terme, liés à l’assouplissement budgétaire allemand et à la hausse des dépenses de défense, et les craintes de court terme, liées aux droits de douane, les entreprises de la zone euro affichent donc une croissance stable, à un niveau limité.

►Au total ces données sont compatibles avec notre scénario de reprise encore lente de l’Europe dans les prochains mois, freinée par l’impact négatif des droits de douane. Nous anticipons le maintien des incertitudes, alors que la hausse des investissements publics mettra du temps à se matérialiser.

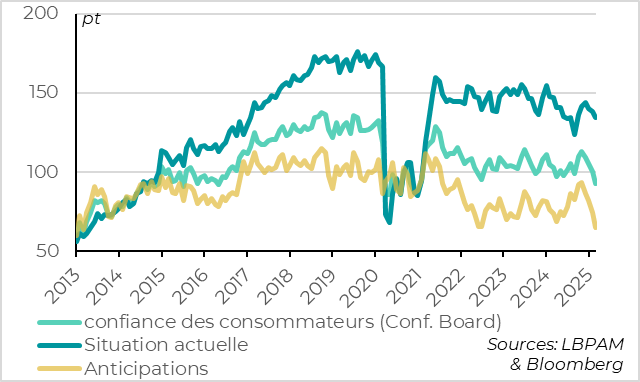

►La confiance des consommateurs américains continue de baisser fortement en mars, d’après l’enquête du Conference Board, à un plus bas depuis 4 ans. La hausse des craintes inflationnistes et sur les revenus futurs illustre l’impact des politiques menées par Trump. Pourtant, les ménages indiquent que leur situation actuelle et que le marché de l’emploi restent solides pour le moment. Cette donnée confirme l’écart croissant entre la situation actuelle de l'économie américaine, qui ralentit de façon limitée, et les données de confiance qui chutent et suggèrent un risque de récession croissant.

►En l’état, notre scénario prévoit un ralentissement significatif de l’économie américaine en milieu d’année, mais sans contraction de l’économie. Mais le risque de récession augmente avec la durée de l’incertitude et l’ampleur des chocs politiques qui seront potentiellement mises en œuvre.

Pour aller plus loin

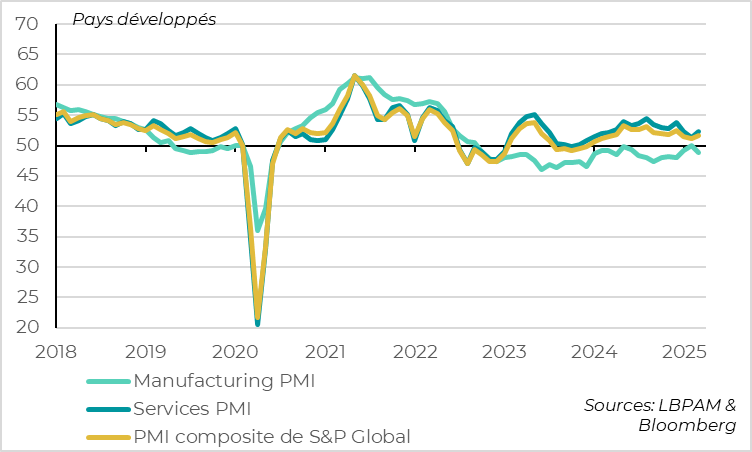

Pays développés : le PMI global se stabilise mais le PMI manufacturier baisse à nouveau

Globalement, le PMI composite des pays développés remonte de l’ordre de 0,5pt en mars vers 51,5 d’après nos calculs, ce qui reste un peu en dessous de son niveau moyen de l’année dernière (mais en territoire positif).

Si un léger rebond du PMI global en mars est rassurant, puisqu’il suggère que la croissance globale n’est pas remise en cause, le mix est un peu moins favorable ce mois-ci. En effet, le rebond reflète surtout une normalisation de l’activité des services aux Etats-Unis. Mais le PMI manufacturier, moins volatil au mois le mois, retombe en zone de contraction alors qu’il était sur une trajectoire de reprise ces derniers mois et était passé en zone d’expansion le mois dernier. Cela pourrait indiquer que l’activité industrielle a été temporairement soutenue en début d’année par l’anticipation des hausses de droits de douane, mais que cet effet s’essouffle déjà. Par ailleurs, l’activité dans les services est plus dispersée entre les zones géographiques en mars.

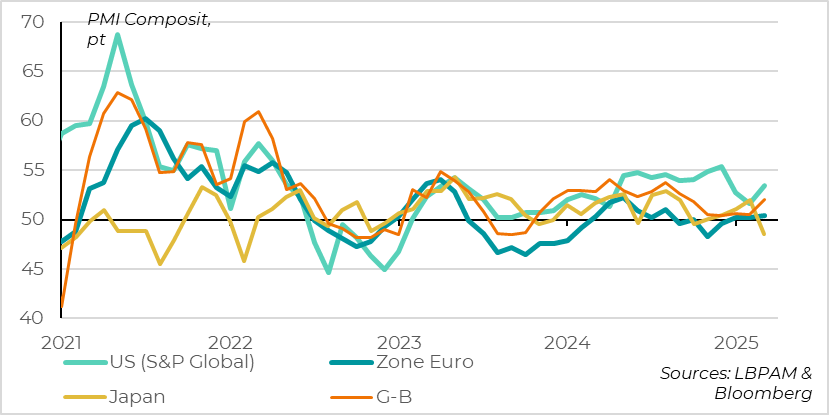

Pays développés : le PMI rebondit dans le monde anglosaxon mais chute au Japon

Le PMI américain de S&P Global rebondit en mars, de 51,6 à 53,5pt, grâce à la normalisation de l’activité dans les services qui avait souffert des conditions météo défavorables en début d’année. Mais le PMI manufacturier américain rechute en zone de contraction après avoir fortement rebondi en début d’année. Au total, le PMI composite américain reste nettement en zone de croissance, mais en dessous de son niveau du S2 2024, ce qui est compatible avec un ralentissement graduel de l’économie.

Le PMI anglais progresse aussi nettement en mars à 52,0pt alors qu’il stagnait autour de 50,5pt depuis 4 mois. Cette hausse, tirée par le PMI services, suggère que la demande domestique se reprend un peu après sa faiblesse au tournant de l’année. Mais le PMI manufacturier anglais baisse nettement et est au plus bas depuis un an et demi à 44,6pt, ce qui ilustre la sensibilité de l’économie anglaise aux risques globaux.

En revanche, le PMI Japonais baisse fortement en mars, de 52 à 48,5, ce qui est son plus bas niveau depuis mi-2021. Cette faiblesse, qui touche le secteur industriel (PMI à 48,3) comme le secteur des services (PMI à 49,5), est une surprise. Mais les PMIs japonais peuvent être très volatils, nous pensons donc qu’il ne faut pas tirer trop de conclusions pour les perspectives de cette publication.

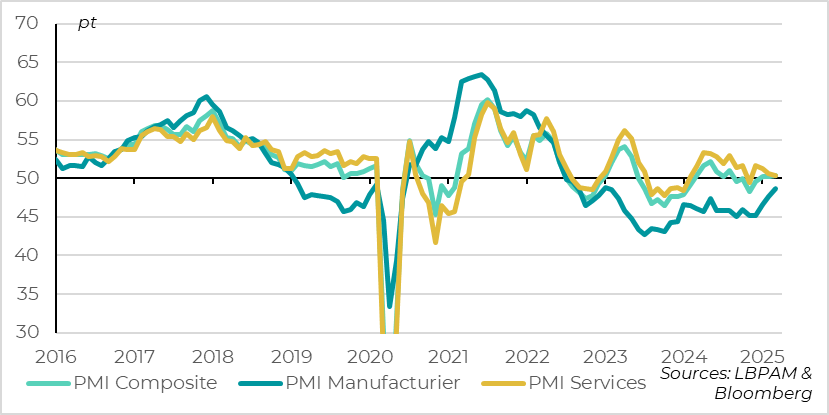

Zone euro : le PMI reste juste au-dessus de la limite des 50 points en mars

Pour la zone euro, le PMI composite ressort à 50,4pt après 50,2pt, ce qui est compatible avec une croissance tout juste positive. D’un côté, l'activité manufacturière continue de se reprendre depuis un niveau très déprimé. De l’autre, celle des services s’affaiblit.

Pour les prochains mois, le sentiment des entreprises se dégrade un peu, principalement en France. Cela marque une réelle différence avec la forte hausse de la confiance des analystes financiers, indiquée par les enquêtes du ZEW et du Sentix. Cela conforte notre vue : les risques économiques restent baissiers à court terme, car l’économie réelle sera impactée rapidement par des hausses de droits de douane, alors que les dépenses publiques d’investissement mettront du temps à se déployer. La bonne nouvelle vient des indicateurs de pression sur les prix, qui continuent de se modérer ainsi que du PMI emploi, qui repasse en zone d’expansion en mars.

En termes de secteurs, le PMI manufacturier progresse de 1,1pt à 48,7 en mars. Cette troisième hausse consécutive pousse l’indicateur à un plus haut depuis 2 ans, même s’il reste en zone de contraction (mais la sous-composante production repasse en zone d’expansion pour la première fois depuis mi-2022). Au contraire, le PMI des services recule de 0,2pt à 50,4, ce qui est sont plus bas niveau depuis un an si on exclut le mois de l’élection américaine (novembre). Cela pose question quant au dynamisme de la consommation, qui est censée être un des moteurs principaux de la reprise en zone euro au vu de la hausse du pouvoir d’achat des ménages

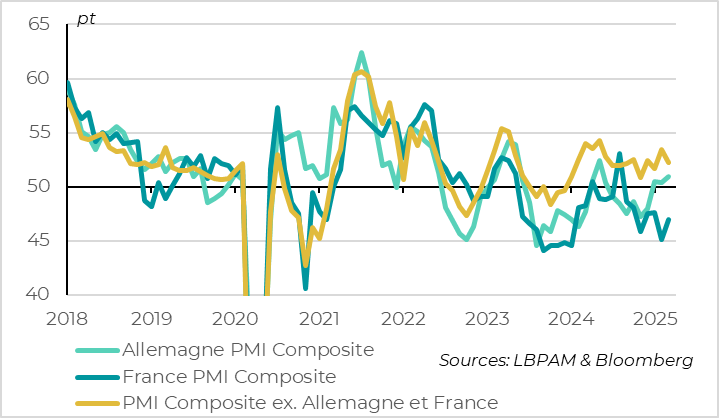

Zone euro : malgré un rebond, le PMI français reste à la traîne, en zone de contraction

Au sein de la zone euro, l’Allemagne bénéficie de l’amélioration de l’activité industrielle, de telle sorte que le PMI composite atteint un plus haut depuis un an à 50,9pt malgré la stagnation de l’activité dans les services.

Le PMI Français rebondit de 1,4pt à 46,6pt, annulant une partie de sa forte baisse de février, mais restant à un niveau faible. C’est rassurant et plus en ligne avec la stabilité de l’enquête de l’INSEE, qui se reprend un peu depuis le début de l’année tout en restant en dessous de sa moyenne de long terme et de son niveau d’avant la dissolution (à 97pt en mars). Au global, ces enquêtes indiquent une croissance encore quasi nulle de la France.

Ces données impliquent que dans le reste de la zone euro, selon nos calculs, le PMI recule de l’ordre de 1 point en mars mais reste en ligne avec son niveau du S2 2024. Cela suggère que les pays périphériques continuent de surperformer les pays cœurs début 2025.

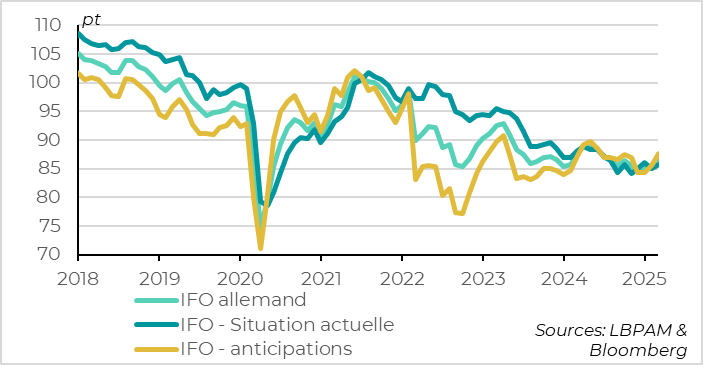

Allemagne : l’enquête de l’IFO indique un rebond plus net des anticipations d’activité des entreprises

L’enquête de l’IFO confirme la légère amélioration de l’économie allemande, en remontant en mars à son niveau de l’été dernier. L’indicateur sur la situation actuelle de l’économie reste encore faible à 85,7 pt. En revanche, l’indicateur des anticipations se reprend plus nettement depuis 2 mois, ce qui peut traduire les espoirs liés à la coalition CDU/CSU – SPD vue comme plus pro-business que l’ancienne coalition.

Etats-Unis : la confiance des ménages continue de se dégrader…

L’enquête du Conference Board confirme que la baisse de la confiance des ménages américains reste marquée en mars, l’indicateur agrégé baissant fortement pour le deuxième mois consécutif et atteignant un plus bas depuis 4 ans (à 92,9pt).

Cette forte dégradation vient de la confiance des ménages dans l’avenir, qui chute à un plus bas depuis 2013. Cela vient des incertitudes liées aux politiques économiques, comme le montre la hausse des anticipations d’inflation liées aux hausses de droits de douane et la hausse des craintes sur l’emploi liées aux coupes d’emploi fédéral

…Mais les ménages indiquent toujours une résilience de l’emploi

Pourtant, les ménages américains indiquent que leur situation actuelle reste assez bonne, l’indicateur des conditions actuelles baissant seulement légèrement depuis le début de l’année et restant au-dessus de ces points bas de l’année dernière, quand la consommation était très dynamique. Les ménages bénéficient en particulier de la résilience du marché du travail. Ainsi, l’indicateur sur l’abondance des emplois se stabilise en mars et reste à un niveau compatible avec un niveau de chômage bas, seulement légèrement au-dessus de son niveau de février (4,1%).

En temps normal, l’indicateur des ménages sur leur situation actuelle est plus fiable pour juger des perspectives économiques que l’indicateur de confiance future, qui est plus volatil et envoie régulièrement de faux signaux de changement de tendance. Compte tenu des chiffres d’activité résilients en février et du rebond du PMI services, cela va dans le sens d’une croissance américaine moins forte que l’année dernière, mais encore positive au T1.

Mais évidemment, nous ne sommes pas « en temps normal ». Et la baisse de la confiance des ménages américains s’accompagne de la forte baisse de la confiance des COE, des promoteurs et des investisseurs depuis deux mois face à l’incertitude des politiques économiques. Si la confiance reste aussi faible pendant plusieurs mois et est finalement justifiée par des politiques économiques très récessives, le risque pour le cycle américain deviendra très important.

En l’état, notre scénario prévoit un ralentissement marqué de l’économie américaine en milieu d’année mais sans contraction de l’économie, à cause des politiques mises en œuvre (hausse des droits de douane, baisse de l’immigration, désorganisation de l’état fédéral). Mais le risque de récession augmente avec la durée de l’incertitude et l’ampleur des chocs politiques qui seront potentiellement mises en œuvre.

Xavier Chapard

Stratégiste