L’activité résiste début 2023, et l’inflation aussi

Link

- A première vue, les chiffres américains du 1er trimestre ne sont pas encourageants avec un ralentissement net de la croissance du PIB (1,1% après 3,6% au T4) et une inflation plus forte qu’attendue (+4,9% pour le déflateur des prix à la consommation cœur). En réalité, l’activité résiste bien grâce à une consommation toujours dynamique, même si elle ralentit au cours du 1er trimestre et que les entreprises deviennent plus précautionneuses dans leurs dépenses. En revanche, la persistance de l’inflation est bien réelle, la mesure d’inflation préférée de la Fed ne ralentissant plus depuis 4 mois et restant plus de deux fois supérieure à la cible.

- Au total, ces chiffres devraient pousser la Fed à remonter encore ses taux la semaine prochaine au-dessus de 5% (+25pb) et les maintenir élevés dans les prochains trimestres. Le risque est même que cela ne soit pas la dernière hausse de taux si les pressions inflationnistes et salariales ne ralentissent pas plus nettement dans les prochains mois. Toutefois, nous pensons que la Fed sera prudente la semaine prochaine en raison des tensions bancaires qui persistent (les prêts d’urgence de la Fed aux banques ont rebondi la semaine dernière à plus de 155 milliards de dollars pour la première fois en cinq semaines).

- Du côté de l’activité, nous continuons de penser que la croissance américaine va ralentir nettement dans les prochains trimestres, même si ce ralentissement ne semble pas encore se matérialiser au début du T2. La conjoncture dépendra beaucoup de l’évolution du marché de l’emploi, qui semble rester solide en avril au vu de la stabilisation des demandes d’allocation chômage à des niveaux limités mais qui devrait ralentir si les entreprises étendent leur prudence à leurs coûts salariaux.

- L’activité résiste aussi en Zone Euro, comme l’illustre la hausse de 0,2% du PIB français au T1 et la stabilité des indicateurs de confiance autour de leur moyenne de long terme en avril. Cela est cohérent avec une croissance limitée mais positive. Sans surprise majeure dans les données publiées aujourd’hui (PIB du T1) et mardi (inflation pour avril et conditions de crédit bancaire), la BCE devrait continuer ses hausses de taux au cours du T2. Nous anticipons une hausse de 25pb la semaine prochaine (à 3,25%) après trois hausses consécutives de 50pb mais une nouvelle hausse de 50pb ne peut être écartée.

- Le Yen est à un plus bas face à l’Euro depuis près de 10 ans suite à la décision de la banque centrale (BoJ) cette nuit de maintenir sa politique ultra-accommodante. Lors de la première réunion du nouveau gouverneur Ueda, la BoJ a retiré son engagement baissier sur les taux mais a maintenu son taux directeur négatif (-0,1%) et le plafond pour les taux 10 ans à 0,5%. Surtout, la BoJ a annoncé qu’elle commence une revue de sa politique monétaire qui prendra un an à un an et demi. Au total, cela confirme que si le prochain changement de politique monétaire au Japon devrait être un resserrement, celui-ci n’est pas imminent et devrait être plus lent que certains investisseurs ne l’anticipent.

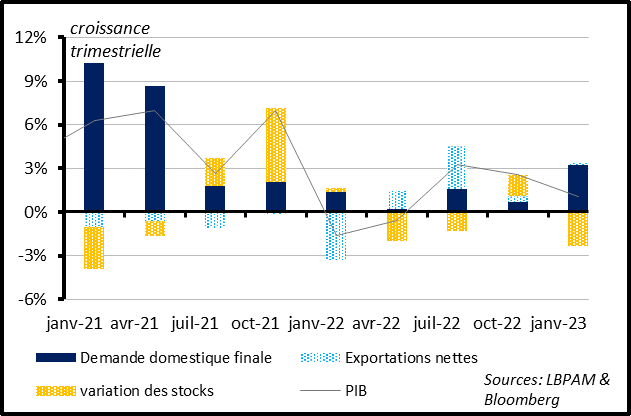

Fig. 1 Etats-Unis : la croissance du PIB ralentit à cause des stocks, mais la demande domestique reste solide.

La croissance du PIB américain a ralenti de façon inattendue au T1, à 1,1% après 2,6% (en rythme trimestriel annualisé). Mais ce ralentissement vient de la contribution des stocks, une composante très volatile, qui retire 2,3pt à la croissance du T1 après avoir ajouté 1,5pt à la croissance du T4. Cela vient du fait que le niveau des stocks s’est stabilisé après une hausse ininterrompue depuis fin 2021.

En fait, la demande américaine reste très (trop ?) solide. Si l’on exclut les éléments volatiles que sont les stocks et le commerce extérieur (qui est neutre au T1), la demande domestique finale accélère en réalité de 0,7 fin 2022 à 3,2% au T1, et plus haut depuis mi-2021. Cela reflète la solidité de la consommation et la moindre baisse de l’activité immobilière.

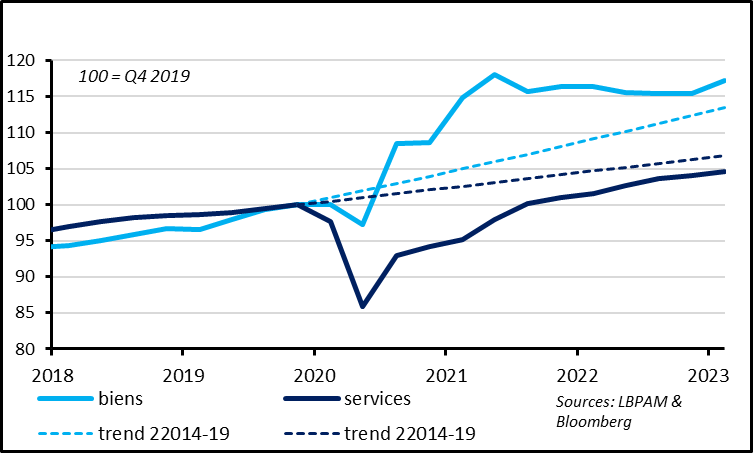

Fig. 2 Etats-Unis : la consommation des ménages a été forte au T1 avec la première hausse de la demande de biens depuis plus d’un an.

La consommation des ménages a accéléré à 3,7% au T1, ce qui était attendu après le rebond de la consommation en janvier alors qu’elle avait baissé fin 2022. Cela dit, la consommation ralentit au cours du trimestre, ce qui suggère que la force de la consommation début 2023 est probablement exagérée par les problèmes d’offres dans l’automobile et la météo clémente du début d’année.

La demande de services continue de se reprendre graduellement (+2,3%), tout en restant encore sous tendance pré-Covid. Mais la demande de biens, qui avait baissé continuellement au cours de 2022, a rebondit au T1 et reste au-dessus de sa tendance pré-Crise. Ce rebond a été bien aidé par la forte hausse des ventes de voitures en janvier (+15%), qui est difficilement répétable. Mais la demande des autres biens s’est stabilisée début 2023, probablement grâce à la résilience des revenus des ménages les moins aisés.

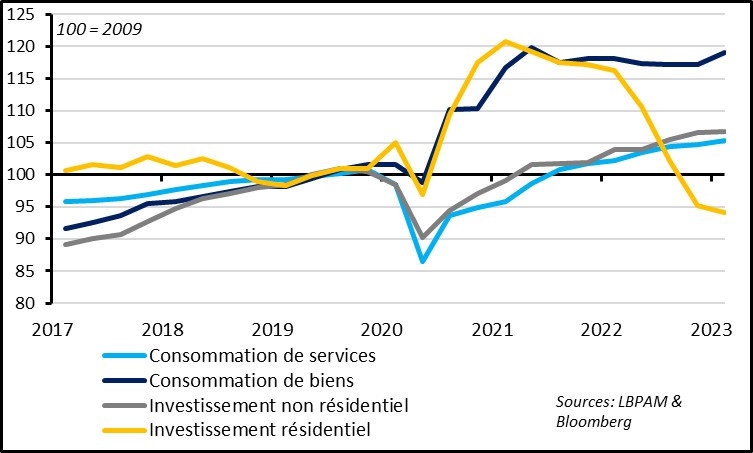

Fig. 3 Etats-Unis : l’investissement est mal orienté avec la poursuite de la baisse de l’investissement immobilier et la stagnation de l’investissement des entreprises

Contrairement à la consommation, les dépenses d’investissement restent faibles (-0.4% au T1), ce qui n’est pas surprenant vu qu’elles sont plus sensibles à la hausse des taux depuis 1 an.

L’investissement résidentiel continue de baisser, mais bien moins fortement qu’en 2022 (-1.1% sur le trimestre après -20% en 2022). Les dernières données suggèrent même que l’immobilier commence à se stabiliser en 2023 maintenant que les taux hypothécaires n’augmentent plus nettement et que l’activité est déjà très basse. Mais du côté des entreprises, les perspectives d’investissement se dégradent. Ainsi, l’investissement en équipement baisse pour le second trimestre consécutif (-7,3% après -3,5%) et revient à son niveau pré-Covid, ce qui n’est pas un bon signe d’un point de vue cyclique.

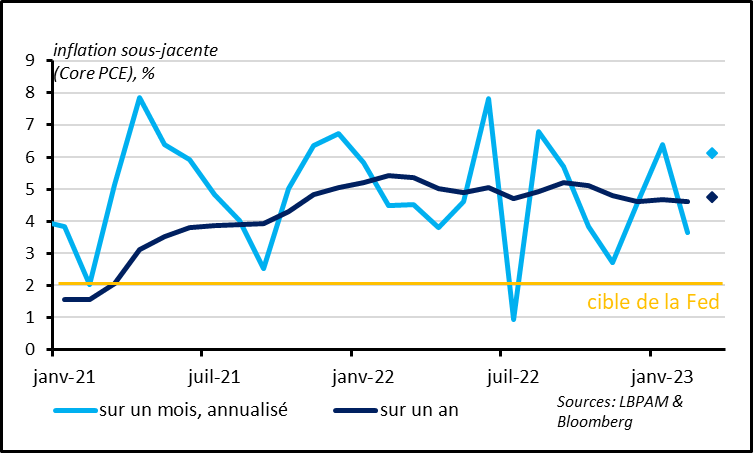

Fig. 4 Etats-Unis : L’inflation sous-jacente ne ralentit plus depuis fin 2022 et reste très élevée, au-dessus de 4,5%

Côté prix, les chiffres de PIB au T1 sont décevants, car les prix à la consommation restent très/trop élevés. Le déflateur des prix à la consommation hors énergie et alimentation (Core PCE), l’indice de prix le plus suivi par la Fed, ralentit moins qu’attendu. Il ne ralentit quasiment pas sur un an, passant de 4,8% au T4 à 4,7% au T1. Il réaccélère même en rythme séquentiel au T1 en atteignant 4,9%.

On est loin de la convergence vers la cible de 2% de la Fed. Dans un contexte où la demande reste solide et les pressions inflationnistes ne baissent pas, il est quasi-certain que la Fed remonte encore ses taux la semaine prochaine et qu’elle conserve à discours dur quant aux perspectives de politique monétaire.