L’activité semble aller mieux en décembre en zone euro

Lien

Retrouvez le décryptage marché du 18 décembre 2024, signé Sebastian Paris Horvitz, qui analyse notamment l'activité en zone euro.

Ce qu’il faut retenir

►Les résultats préliminaires de l’enquête PMI de S&P pour la zone euro ont été, une fois n’est pas coutume, meilleurs qu’attendus. Ceci est une bonne nouvelle car la dynamique baissière laissée par le mois précédent était inquiétante. Encore une fois, c’est bien l’activité dans les services qui s’est reprise, avec un indice qui revient en territoire d’expansion à 51,4. Le secteur industriel reste en situation de contraction mais la situation ne se détériore pas davantage.

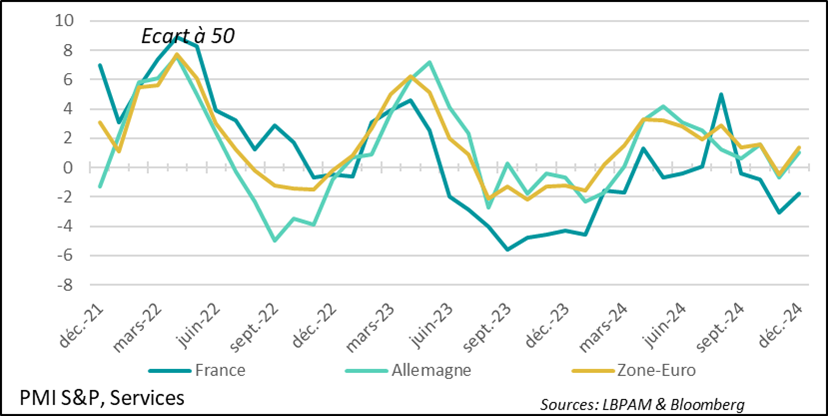

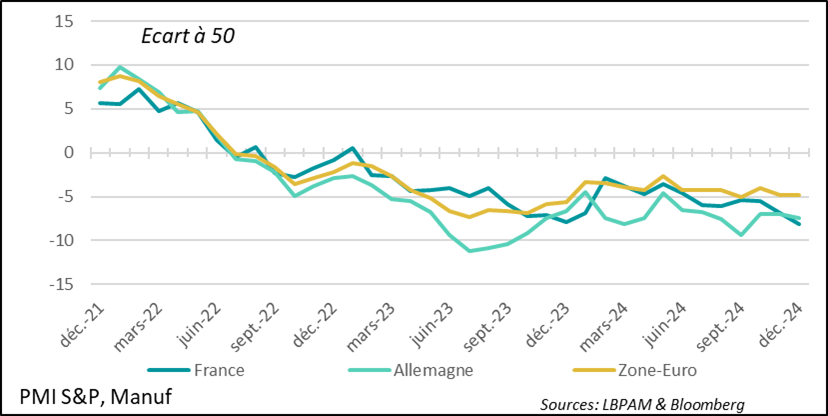

►En même temps, au sein de la zone euro, les situations sont différentes. Aujourd’hui, la France connaît la conjoncture la plus dégradée, affectée par l’incertitude politique, mais l’Allemagne n’est pas loin. En France, même si l’indice des services a un peu rebondi en décembre, il reste en territoire de contraction. En revanche, en Allemagne, l’activité retrouve la croissance. Pour ce qui est de l’industrie, dans les deux pays et dans l’ensemble de la zone, l’activité se contracte toujours. Nous attendons toujours un rebond graduel de ce secteur pour l’année prochaine, notamment si plus de stabilité politique est retrouvée.

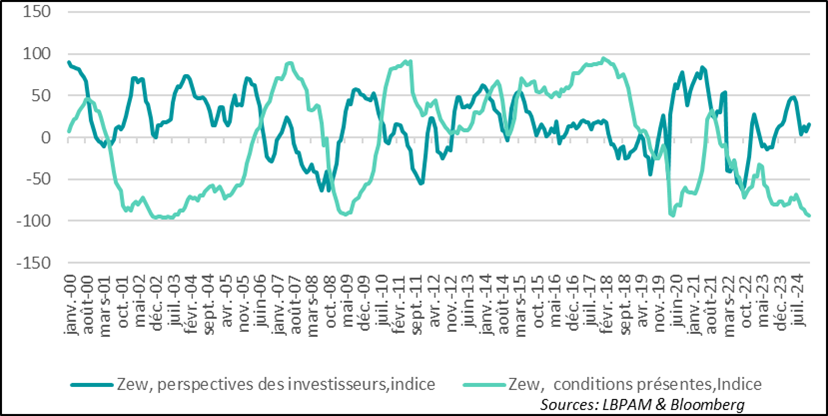

►Pour l’Allemagne, le message d’une activité stagnante des PMI a été confirmé par l’enquête de l’IFO. En effet, l’indice sur le climat des affaires général a retrouvé un plus bas depuis 2020. Ce sont les anticipations des entreprises qui restent particulièrement mauvaises. On peut comprendre que les élections parlementaires de février prochain pèsent sur les entreprises, alors que s’ajoute la faiblesse de la demande extérieure. Un sentiment similaire s’exprime chez les investisseurs, d’après l’enquête ZEW, avec néanmoins une vue un peu plus optimiste sur l’avenir.

►Aux États-Unis, alors que l’industrie souffre toujours avec une production industrielle qui se contracte en novembre et un PMI manufacturier aussi en baisse en décembre, les services défient tout sentiment de marasme. En effet, l’indice PMI atteint un plus haut niveau depuis début 2022.

►Les services tirent bien l’économie, mais surtout la demande, notamment la consommation, tient toujours. En effet, les ventes au détail ont rebondi par rapport au léger ajustement du mois précédent. Cette résistance de la demande devrait être une des considérations importantes de la Fed pour donner un signal de prudence et de gradualisme pour la suite de la sortie de la politique monétaire restrictive actuelle. Nous voyons toujours, comme le consensus du marché, la Fed baisser ses taux de 25 pb aujourd’hui, puis ralentir le pas en 2025. Le marché est plus conservateur que nous sur les baisses des taux directeurs en 2025, pensant qu’ils vont rester un peu plus hauts que nous ne l’envisageons.

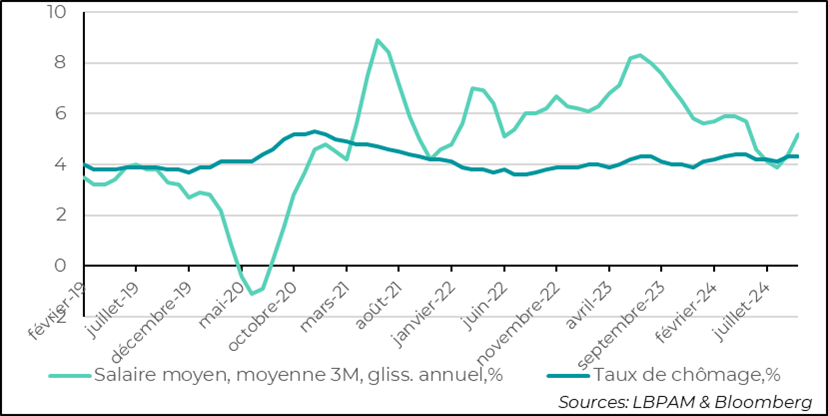

►Au Royaume-Uni, les données sur l’évolution des salaires ont déçu, car leur croissance a accéléré par rapport au mois précédent, passant à 5,2 % en glissement annuel, contre 4,4 % les mois précédents. Évidemment, une telle accélération n’est pas du tout ce que souhaite voir la BoE. Alors que l’inflation s’est montrée plus tenace qu’anticipé en octobre, ces chiffres sur les salaires devraient accentuer la prudence de la BoE. Nous, comme le marché, attendons que la BoE ne change pas ses taux directeurs ce jeudi. Les chiffres d’inflation attendus pour aujourd’hui donneront aussi un signal important aux banquiers centraux.

►Après la défaite de O. Scholz, le Chancelier, devant le Parlement dans un vote de confiance, la campagne électorale pour les élections de février est officiellement ouverte. Les sondages donnent toujours gagnante la CDU, avec plus de 30 % de soutien, suivie du parti d’extrême droite, AfD, avec près de 20 % d’intentions de vote. Le SPD n’arrive que troisième avec 17 %. Dans ces conditions, il est clair qu’aucun parti n’aura de majorité. Des coalitions devront être formées. Le parti en tête, avec son chef F. Merz bien placé pour devenir Chancelier, continue de défendre les règles constitutionnelles qui limitent le niveau d’endettement du pays. Dans ces conditions, c’est par des coupes dans les dépenses sociales que la CDU cherche à financer des baisses d’impôts pour les entreprises. Sa stratégie européenne semble peu précise pour le moment.

►D. Trump est revenu sur l’Ukraine depuis sa résidence en Floride, insistant sur la nécessité pour le président Zelensky de parvenir à un accord avec la Russie. La stratégie du président-élu américain semble être clairement de forcer la fin de la guerre avec l’arrêt du soutien militaire à l’Ukraine. À ce stade, il n’y a pas eu de commentaires des autorités ukrainiennes, ni européennes. En même temps, le président russe a de nouveau souligné que la doctrine sur l’utilisation de l’arme nucléaire pourrait changer si la Russie se sentait menacée par l’Occident. Aussi, il a déclaré vouloir intensifier la production de missiles hypersoniques. On verra dans un mois quelle est la stratégie de D. Trump et les réponses des présidents Poutine et Zelensky.

Pour aller plus loin

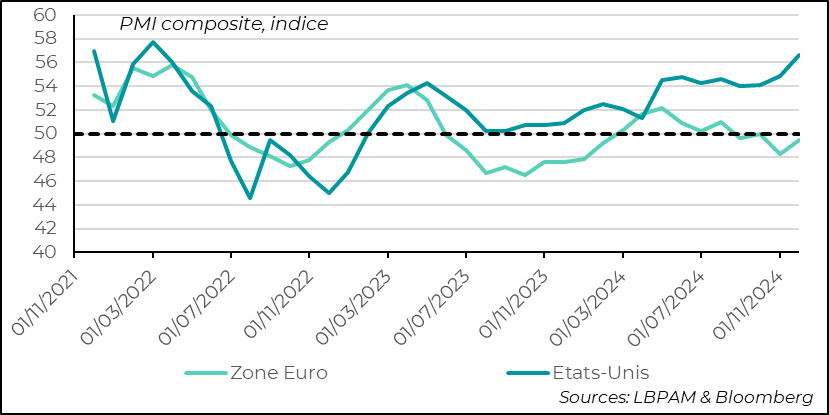

Les enquêtes préliminaires des PMI de S&P pour le mois de décembre ont donné un message plus rassurant que ce qu’on pouvait attendre pour la zone euro. En effet, l’indice composite remonte et casse la tendance baissière des mois précédents. Néanmoins, il reste légèrement en territoire de contraction.

Contrastant avec la situation européenne, aux États-Unis, la même enquête a montré un rebond conséquent de l’activité. L’indice composite atteint même un plus haut depuis début 2022, indiquant que l’économie américaine continue à faire de la résistance.

PMI : la tendance baissière de l’activité en zone euro s’arrête en décembre, mais l’activité se contracte toujours, alors qu’aux États-Unis, elle atteint un plus haut depuis 2022

Il faut souligner que dans ces différences de dynamique entre les deux régions, les réponses aux enquêtes révèlent aussi que la situation de l’emploi se détériore en zone euro, alors qu’aux États-Unis, plus d’optimisme revient dans les intentions d’embauche des entreprises.

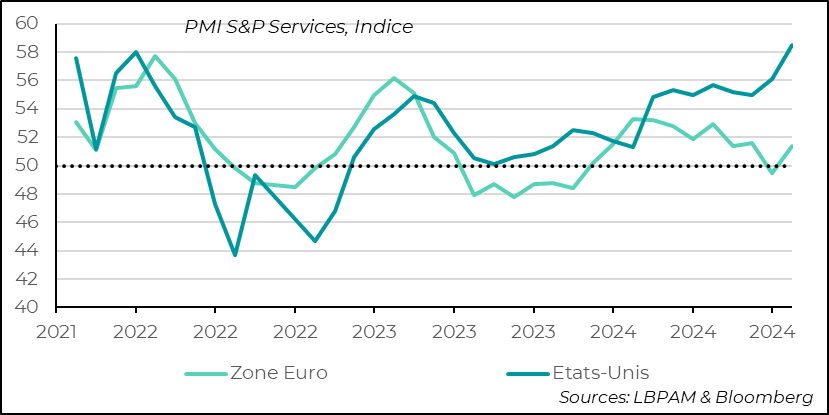

Des deux côtés de l’Atlantique, ce sont toujours les services qui montrent le plus de dynamisme. En zone euro, la bonne nouvelle est le fort rebond de l’activité et son retour en territoire d’expansion. Ainsi, la fin d’année s’avère moins inquiétante qu’on aurait pu le penser.

Outre-Atlantique, la situation est différente, en ce sens que le rebond de l’activité des services se fait à partir de niveaux déjà élevés. L’indice atteint un plus haut depuis plus de deux ans. Dans ce rebond, il faut lire l’optimisme que génère l’élection de D. Trump à la présidence, avec les entreprises attendant des réformes qui leur seront favorables, y compris la baisse de l’impôt sur les sociétés qui passerait à 15 %, à partir de 21 % actuellement.

PMI : l’activité dans les services rebondit des deux côtés de l’Atlantique, avec aux États-Unis un indice qui atteint son plus haut niveau depuis plus de deux ans

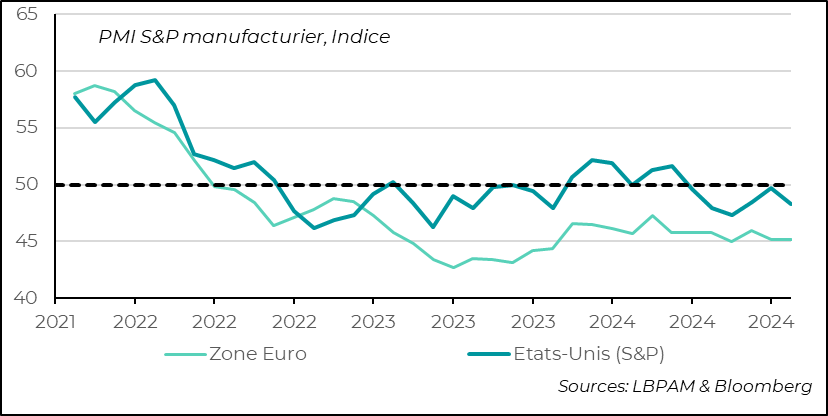

Une des faiblesses que partagent les deux zones reste la situation médiocre du secteur industriel. En effet, l’indicateur d’activité reste en territoire de contraction. Aux États-Unis, l’amélioration qu’on constatait depuis quelques mois s’est arrêtée avec un recul en décembre.

En zone euro, il n’y a pas de signe d’embellie. On peut tout juste se rassurer en constatant qu’il n’y ait pas de détérioration supplémentaire. Néanmoins, le secteur reste en grande difficulté.

La situation dans l’industrie reste ainsi une des principales faiblesses du cycle économique mondial.

PMI : la situation de l’industrie se détériore en décembre aux États-Unis, alors qu’elle reste dans une situation difficile en zone euro

Aux États-Unis, on attendra les enquêtes de l’ISM au début janvier pour voir si elles valident ces enquêtes de S&P. Les ISM ont été relativement plus faibles, notamment dans les services, par rapport à S&P.

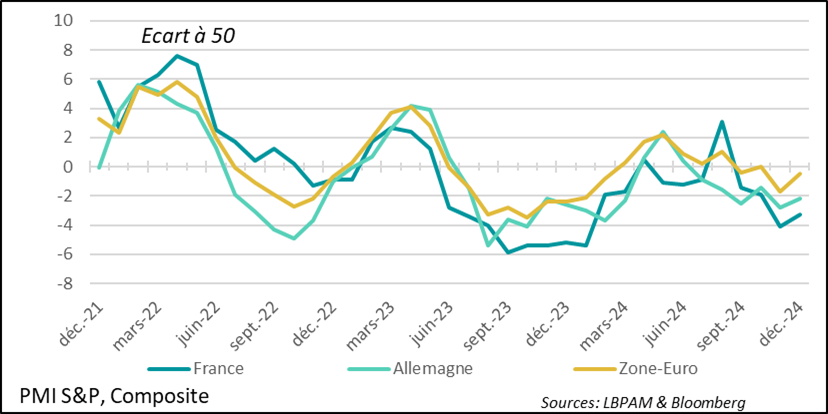

Un des éléments importants à souligner sur la zone euro, c’est la situation des deux grandes économies de la région, l’Allemagne et la France, qui contribuent assez nettement à la faiblesse de l’activité de l’ensemble de la région. Les deux économies ont un niveau d’activité plus faible que la moyenne de la zone.

Outre les facteurs affectant la faiblesse de la demande, notamment à l’exportation, la situation d’incertitude politique pèse aussi sur la confiance et donc sur l’activité. À très court terme, il est difficile de voir une embellie rapide, mais on ne peut pas exclure la possibilité d’une situation plus claire sur la conduite de la politique économique dans les mois qui viennent, notamment en Allemagne. Ceci pourrait stimuler la confiance et impulser l’activité.

PMI : la France à la traîne en termes d’activité dans la zone euro selon l’enquête PMI, ayant perdu tout le dynamisme acquis pendant les JO

Comme sur l’indice global, c’est la France qui a pris le flambeau peu honorable de l’économie où l’activité est la plus faible, selon l’enquête PMI. L’incertitude politique semble particulièrement peser sur le secteur des services. Bien que l’activité remonte en décembre, elle reste toujours en territoire de contraction, à deux points du niveau de 50 qui sépare expansion et contraction.

Ceci contraste avec la situation allemande, où l’indice pour le secteur a connu un rebond, permettant à l’activité de repartir.

PMI : la France garde une prime importante sur sa dette publique vis-à-vis de l’Allemagne, mais elle n’augmente pas et suit les évolutions des autres pays de la périphérie

Comme sur l’indice global, c’est la France qui a pris le flambeau peu honorable de l’économie où l’activité est la plus faible, selon l’enquête PMI. L’incertitude politique semble particulièrement peser sur le secteur des services. Bien que l’activité remonte en décembre, elle reste toujours en territoire de contraction, à deux points du niveau de 50 qui sépare expansion et contraction.

Ceci contraste avec la situation allemande, où l’indice pour le secteur a connu un rebond, permettant à l’activité de repartir.

PMI : la France garde une prime importante sur sa dette publique vis-à-vis de l’Allemagne, mais elle n’augmente pas et suit les évolutions des autres pays de la périphérie

Comme sur l’indice global, c’est la France qui a pris le flambeau peu honorable de l’économie où l’activité est la plus faible, selon l’enquête PMI. L’incertitude politique semble particulièrement peser sur le secteur des services. Bien que l’activité remonte en décembre, elle reste toujours en territoire de contraction, à deux points du niveau de 50 qui sépare expansion et contraction.

Ceci contraste avec la situation allemande, où l’indice pour le secteur a connu un rebond, permettant à l’activité de repartir.

PMI : l’industrie dans les deux principales économies de la zone euro reste dans une situation précaire

Le retour à plus de stabilité, avec une trajectoire de la politique économique plus claire, pourrait s’avérer un réel soutien à l’activité en première partie d’année. Il s’ajouterait à la poursuite de l’assouplissement monétaire de la BCE. Ces deux facteurs viendraient aussi rassurer les marchés.

D’une certaine façon, les investisseurs regardent l’avenir avec un peu plus d’optimisme, si l’on se réfère à l’enquête du ZEW. En partie, on peut penser que l’opinion plus favorable qui ressort de cette enquête traduit en très grande partie la poursuite de l’assouplissement monétaire de la BCE.

Allemagne : les investisseurs continuent à dégrader leur vue sur la situation présente, mais les perspectives rebondissent légèrement

Au Royaume-Uni, les statistiques sur la progression des salaires ont montré une accélération assez marquée en octobre, progressant de 5,2 % en glissement annuel, après 4,4 % le mois précédent. Ainsi, la tendance à la décélération qu’on constatait depuis l’été 2023 a été complètement cassée.

Cette hausse est bien mal venue alors que les chiffres d’inflation d’octobre avaient aussi déçu, notamment à cause des prix dans les services qui restaient plus récalcitrants à baisser.

Royaume-Uni : la progression des salaires s’accélère et complique l’action de la BoE

Cette situation devrait compliquer l’action de la BoE. De fait, comme le marché, nous tablons pour demain sur le maintien des taux directeurs actuels, lors de la réunion du comité de politique monétaire.

Pour l’instant, les derniers indicateurs d’activité montrent une certaine résilience, en dépit de la contraction affichée par le PIB en octobre. La BoE devra sûrement être plus prudente dans l’assouplissement de sa politique monétaire. Ceci a été intégré par les marchés, et s’est traduit par une hausse marquée des taux longs, poussés aussi par un mouvement haussier généralisé dans la plupart des grands pays.

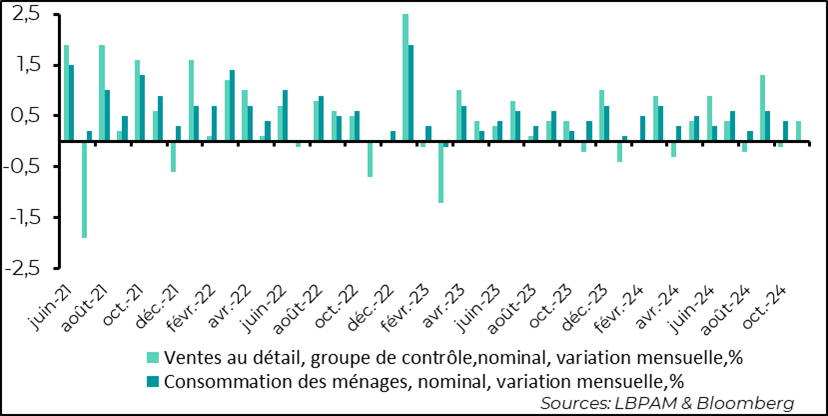

Aux États-Unis, après des enquêtes PMI de S&P assez favorables, les ventes au détail ont aussi confirmé que la consommation tient toujours. En effet, les ventes au détail pour le mois de novembre ont bien rebondi après le tassement du mois précédent. On savait que les ventes de voitures avaient assez nettement monté en novembre, mais les ventes au détail montrent que la consommation d’autres biens a aussi nettement gagné du terrain sur le mois. Ainsi, le groupe dit de contrôle, qui sert à calculer la consommation dans le PIB, a récupéré le terrain perdu en octobre, progressant de 0,4 % après une contraction de -0,1 % en octobre.

États-Unis : les ventes au détail montrent que la consommation de biens tient toujours avec un rebond en novembre après le tassement du mois précédent

Ainsi, la consommation reste toujours le principal soutien à la demande suivi par la dépense publique.

Les politiques fiscales de D. Trump, notamment le prolongement attendu des baisses d’impôts qu’il avait fait voter lors de son premier mandat, seront sûrement un soutien à la consommation.

Pour la Fed, qui devrait baisser ses taux directeurs aujourd’hui (-25 pb), avec l’intention de continuer à sortir du territoire restrictif où se trouve la politique monétaire, ces chiffres de résilience de l’activité, avec en plus une inflation qui ne baisse plus, devraient se traduire, d’après nous, dans un discours de prudence pour l’avenir. Nous anticipons des baisses des taux à un rythme plus étalé en 2025, avec un point d’atterrissage autour de 3,6 % pour le taux directeur.

Sebastian PARIS HORVITZ

Directeur de la Recherche