L’Allemagne fait des pas rapides pour sa sécurité et celle de l’Europe

Lien

Retrouvez le décryptage marché du 26 février 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►La rencontre entre le président Macron et le président Trump a souligné les différences entre les vues sur la guerre en Ukraine avec les autorités américaines. Néanmoins, E. Macron a semblé montrer un certain optimisme sur le soutien que pourraient apporter les Etats-Unis si des forces militaires européennes étaient déployées en Ukraine dans un objectif du maintien de la paix en cas d’accord entre la Russie et l’Ukraine pour un plan de paix ou de trêve.

►Néanmoins, le président américain ne semble pas avoir donné de véritables garanties de sécurité. Ainsi, alors que le président Trump se dit prêt à rencontrer V. Poutine, les contours du plan de paix ou de cessez-le-feu qu’il voudrait négocier avec lui sont peu clairs. Entre temps, le président Zelensky se dit prêt à signer un accord avec les Etats-Unis pour que ces derniers puissent exploiter les réserves minières du pays, notamment les terres rares. Mais, les garanties de sécurité offertes par les Etats-Unis restent peu claires. Dans un contexte de confusion, les marchés, notamment américains, semblent retenir l’incertitude sur les perspectives économiques, ce qui affecte la prise de risque et bénéficie les valeurs refuge.

►A la suite des élections allemandes, les commentaires de F. Merz, le chef de file de la CDU et sûrement le futur Chancelier, sur le leadership du pays en Europe et l’urgence de renforcer la sécurité du pays et de l’Europe, se sont déjà traduit dans les faits. En effet, des discussions semblent avoir débuté avec le SPD, avec qui la coalition CDU/CSU devrait former un futur gouvernement, et les Verts pour créer un fonds de 200 milliards d’euros pour renforcer les capacités militaires du pays. Apparemment ceci s’ajouterait au fonds de 100 milliards d’euros qu’avait déjà été mis en place.

►En outre, les discussions en cours auraient ouvert la porte à la possibilité d’assouplir les critères très restrictifs d’endettement de l’Etat allemand. L’idée serait d’adopter ces mesures avant que le nouveau parlement soit en place, car dans la configuration actuelle, les conservateurs, les sociaux-démocrates et les Verts ont la majorité requise pour faire un tel changement. Les prochaines semaines donneront de plus de clarté. Si ces changements ont lieu, ce serait un élément positif pour l’Europe et devrait soutenir les actifs de la région.

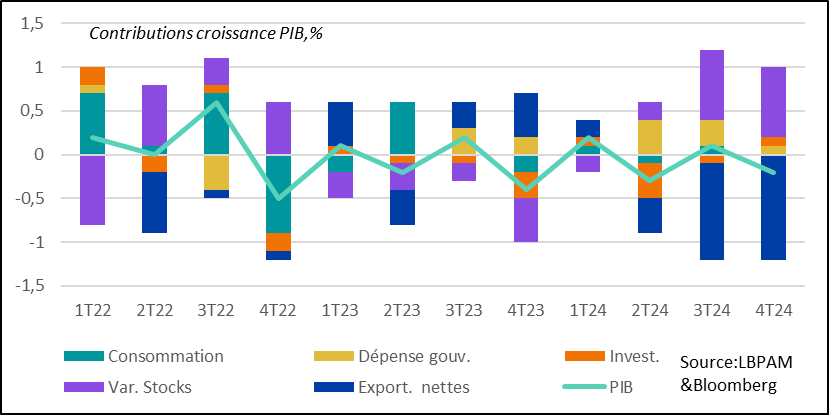

►Tout en s’adaptant à une nouvelle réalité géopolitique, avec les Etats-Unis qui s’écartent de l’Europe, les autorités allemandes savent qu’elles doivent relancer la croissance. Une des causes du malaise dans la partie Est du pays qui a voté largement pour l’Afd. En ce sens, les détails des contributions à la croissance du PIB au 4T24, ont montré la faiblesse de la demande privée alors que le moteur extérieur est en panne. 2024 a marqué la deuxième année consécutive de contraction du PIB.

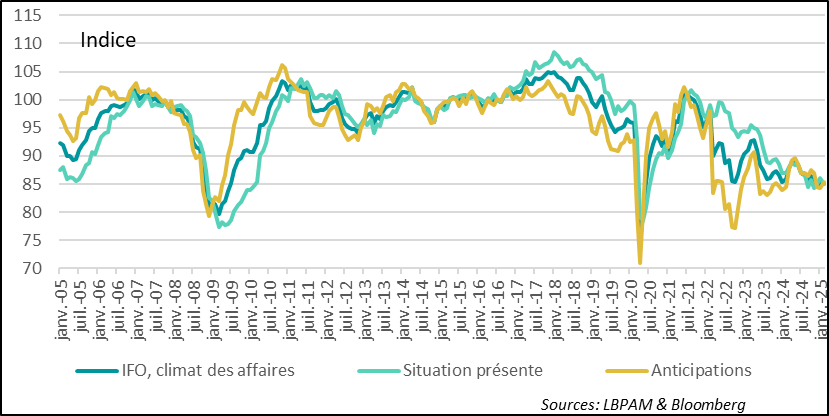

►Seul soulagement pour l’Allemagne du point de vue conjoncturel est l’amélioration des perspectives selon les entreprises dans l’enquête de l’IFO de février. En effet, l’indice casse la baisse qu’on voyait depuis deux mois. Néanmoins, l’indice reste bien en dessous de sa moyenne historique.

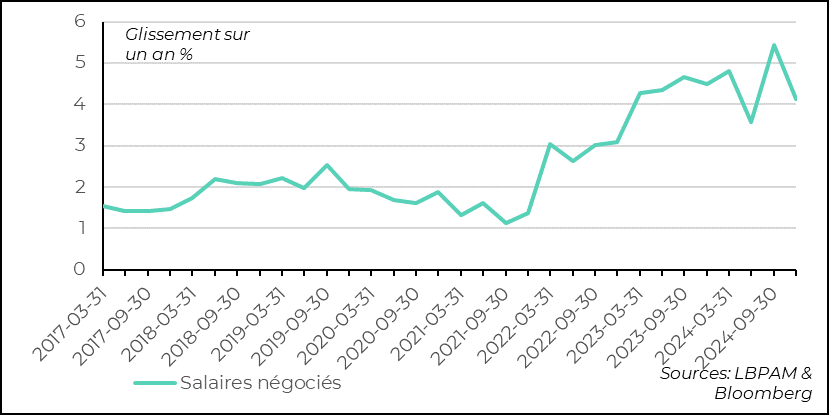

►Pour L’Allemagne comme pour l’ensemble de la zone euro, la poursuite de l’assouplissement de la politique monétaire sera un des éléments importants pour stimuler la croissance dans l’année qui vient. En ce sens, les propos de I. Schnabel, membre du conseil des gouverneurs, mettant en doute le fait que la politique de la BCE est toujours restrictive, pourraient laisser penser que les baisses des taux sont proches de la fin. Nous ne le croyons pas. Néanmoins, comme Mme Schnabel nous pensons que le taux réel d’équilibre du taux directeur est plus élevé que par le passé. C’est pour cela que nous anticipons que la BCE s’arrêtera de baisser ses taux à 2% avant l’été. Dans cette poursuite de la baisse, la nette décélération de la progression des salaires négociés au 4T24, à 4 ,1% en glissement annuel, va dans la bonne direction.

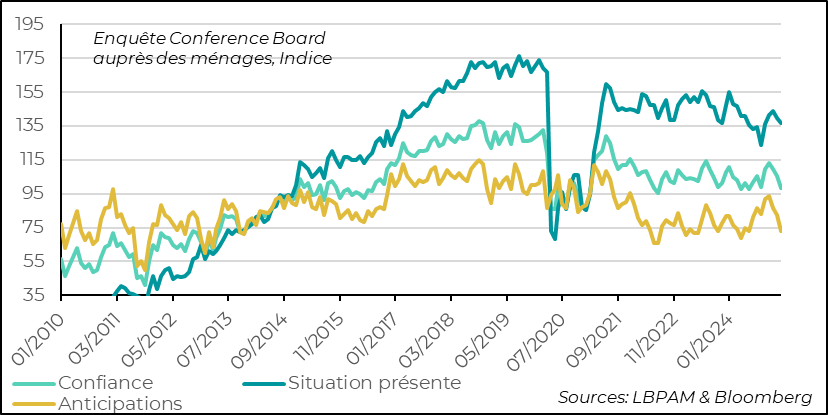

►Aux Etats-Unis, la série des mauvaises statistiques économiques se poursuit. L’enquête sur la confiance des ménages du Conference Board a montré une retombée de l’optimisme suscité par l’élection de D. Trump. En effet, l’incertitude provoquée sur certaines des annonces de la nouvelle administration, exacerbant parfois les inquiétudes déjà existantes sur l’inflation, a fait fortement chuter l’indice de confiance, notamment celui sur les perspectives qui perd plus de 9 points, soit la plus forte chute depuis l’été 2021.

►Tard hier soir, la chambre des représentants dans un vote presque totalement partisan (217 voix pour et 215 contre) a passé un plan budgétaire qui vise à des réductions d’impôts de 4500 milliards de dollars et des coupes budgétaires de 2000 milliards de dollars pour les 10 années à venir. Les baisses d’impôts sont en grande partie dues à l’extensions de baisses faites par D. Trump lors de son premier mandat. Le texte ne spécifie pas où seront les baisses des dépenses, mais il sera impossible d’atteindre cet objectif sans couper dans les dépenses sociales, notamment Medicaid. Dans l’état, le déficit public augmenterait de 2000 à 3000 milliards de dollars (soit près de 9 points de PIB !). Le Sénat doit maintenant adopter ce texte. En l’état, on peut s’attendre à des tensions sur taux longs.

Pour aller plus loin

Alors que l’Allemagne se prépare à adopter un changement encore plus radical dans sa stratégie sur le plan militaire afin d’assurer sa sécurité et celle de l’Europe, elle doit aussi s’atteler à retrouver la croissance. En effet, l’économie s’est contractée sur les deux dernières années (-0,3% en 2023 et -0,2% en 2024). Surtout, le moteur du commerce extérieur est en panne alors que la demande intérieure reste atone.

Les détails sur les contributions à la croissance du PIB des différents postes de la demande sur les 4T24 montrent de manière claire les difficultés que rencontre l’économie allemande.

Ainsi, en particulier, la consommation des ménages reste atone et n’offre pas d’impulsion à l’économie. Ceci montre le degré de manque de confiance et exacerbé sûrement les tensions dans les régions les plus défavorisées, notamment celles à l’Est. Ceci explique, en partie, le basculement fort de ces régions vers le vote d’extrême droite, sur fond de problèmes d’intégration des populations étrangères.

La crise industrielle, touchant notamment l’automobile, est aussi une des causes de ce faible dynamisme et de la perte de confiance. De fait, l’investissement a rebondi très faiblement au dernier trimestre de l’année après deux trimestres consécutifs de contraction. Seul l’accumulation des stocks, pour le deuxième trimestre consécutif, vient vraiment soutenir la croissance.

Mais, le plus impactant est la poursuite de la contribution négative du commerce extérieur à la croissance. Les difficultés des débouchés en Chine notamment pèsent fortement sur l’industrie. La mise en place de taxes douanières par les Etats-Unis pourrait encore venir noircir le tableau.

Allemagne : La demande privée a presque stagné au 4T24 en dehors de la montée des stocks, alors que le commerce extérieur contribue négativement à la croissance

Est-ce que le nouveau gouvernement qui devrait prendre les rênes du pays, notamment en se libérant des contraintes budgétaires, va tenter de stimuler la croissance ? C’est sûrement un des grands défis pour le pays, mais aussi pour la zone euro.

En ce sens, l’enquête de l’IFO auprès des entreprises pour le mois de février a apporté une petite bonne nouvelle avec la remontée des opinions favorables sur les perspectives. Néanmoins, les indices de l’enquête restent tous très en dessous des moyennes historiques et montrent l’ampleur de la tâche pour restaurer la confiance.

Allemagne : L’enquête de l’IFO pour février a montré un léger sursaut des opinions favorables sur les perspectives, mais le niveau des indices reste historiquement bas

Comme on le sait tous, en partie l’impulsion de l’activité en zone euro viendrait aussi de la poursuite de l’assouplissement monétaire que la BCE a entamé. Nous continuons à penser que la BCE va poursuivre ses baisses des taux dans les mois à venir pour atterrir à 2% pour son taux directeur vers le début de l’été. Evidemment de nombreuses incertitudes persistent, y compris les possibles impacts de la politique commerciale des Etats-Unis vis-à-vis de l’Europe.

Un des facteurs qui reste important pour rassurer la BCE dans la baisse des taux directeurs est la progression des salaires, qui, à son tour, devrait contribuer à faire fléchir de manière plus marquée les hausses des prix dans les services.

En ce sens, la statistique de la BCE sur l’évolution des salaires négociés pour le 4T24 a apporté une bonne nouvelle, avec une baisse marquée en glissement annuel avec des salaires progressant de 4,1% contre 5,4% le trimestre précédent.

Zone euro : La décélération des salaires semble avoir débuté au 4T24, une bonne nouvelle pour la BCE mais on s’attend à une décrue plus marquée dès le début d’année

Les économistes de la BCE projettent que les effets d’indexation devraient continuer à jouer dans le sens d’une décélération forte de la progression des salaires dans les trimestres à venir. En fait, leur projection pour la fin de cette année est de 1,4% de progression des salaires en glissement annuel.

Néanmoins, compte tenu des incertitudes, la BCE devrait garder un langage de prudence, à notre avis. Surtout, il y a des nombreux membres du conseil des gouverneurs qui restent inquiets sur l’évolution de l’inflation.

Les remarques de I. Schnabel, membre du conseil des gouverneurs, sur la nécessité d’avancer avec précaution vont dans ce sens, même si dans son dernier discours elle a adopté un ton bien plus circonspect sur l’ampleur des possibles baisses des taux à venir. En effet, elle a mis en doute le fait que la position actuelle de la politique monétaire de la BCE était bien restrictive. Son argument essentiel a été de souligner que le taux d’intérêt réel d’équilibre a peut-être augmenté bien plus qu’envisagé jusqu’ici. En partie, elle a mis en avant la forte augmentation des dettes publiques comme un facteur poussant les taux d’équilibre à la hausse.

Nous continuons à penser que le taux d’équilibre par rapport à la période avant Covid est bien au-dessus de ce qui était considéré avant ce choc. Néanmoins, en s’appuyant notamment sur la croissance potentielle de l’Europe, et tout en considérant les exigences posées par les besoins de dépenses budgétaires (transition énergétique et besoins militaires), nous estimons le taux réel est proche de zéro, bien que bien au-dessus de -1% à -1,5% souvent considéré auparavant. Notre hypothèse d’un taux directeur à 2% reflète cette vue.

Aux Etats-Unis, les données économiques continuent à s’afficher un peu moins bonnes que prévu. C’est le cas de la dernière enquête sur la confiance des ménages du Conference Board. Celle-ci montre que l’optimisme suscité par l’élection de D. Trump s’effiloche, avec une chute de l’indice général, mais surtout un plongeon de l’indice sur les perspectives qui ont connu la plus forte baisse mensuelle depuis août 2021.

L’annonce de baisse d’impôts pourrait apporter un regain de confiance, même si les réductions d’impôts ne sont que le prolongement des baisses passées, soit auront peu d’impact sur les revenus nets.

Etats-Unis : Baisse de la confiance des consommateurs selon l’enquête du Conference board, surtout les anticipations

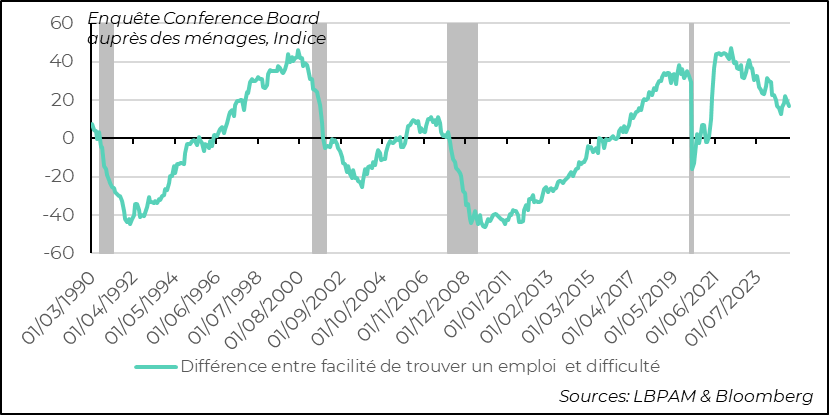

L’enquête confirme aussi que le marché du travail reste toujours porteur, même s’il s’est largement normalisé. En effet, la différence entre les personnes qui estiment qu’il est facile de trouver un emploi et celles qui pensent le contraire reste plutôt élevée (ce qui est favorable), mais bien en retrait de la situation des dernières années.

Etats-Unis : Le marché du travail reste porteur selon l’enquête mais s'est largement normalisé

Sebastian PARIS HORVITZ

Directeur de la Recherche