L’amélioration de la conjoncture se confirme

Lien

-

Après les incertitudes générées par les tensions géopolitiques et l’adoption de vues bien plus prudentes sur les éventuelles baisses des taux des banques centrales, les marchés semblent se stabiliser. Le secteur de la technologie reprend même des couleurs, toujours porté par la demande associée au développement de l’intelligence artificielle et…de ses promesses.

- De manière surprenante, outre-Atlantique, le consensus qui semble s’établir sur des taux d’intérêt plus hauts plus longtemps, semble avoir relativement peu d’impact sur les segments les plus risqués du marché. Nous pensons, qu’une certaine prudence devrait être pourtant de mise. En effet, il nous semble que le maintien d’une politique monétaire restrictive plus longtemps devrait tout de même faire ralentir l’économe à terme, même si graduellement.

- De fait, les enquêtes PMI préliminaires pour le mois d’avril aux Etats-Unis ont donné un signal perturbant sur l’état de la conjoncture. Montrant un ralentissement de l’activité dans le secteur manufacturier et des services. En même temps, le message sur l’évolution des prix est mitigé, même si apparemment dans les services les pressions sur les coûts semblent diminuer. Début mai, l’enquête ISM viendra ou non confirmer cette perte de vitesse de l’activité, qui casserait la dynamique très porteuse constatée depuis le début d’année.

- En Zone-Euro, l’enquête PMI préliminaire a confirmé l’amélioration graduelle de l’activité, avec l’indice composite se situant en territoire d’expansion (51,4) et au plus haut depuis 11 mois. C’est l’activité dans les services qui est essentiellement derrière ce rebond. En effet, malheureusement, la dynamique du secteur manufacturier reste médiocre, notamment en France et en Allemagne.

- En même temps, du côté des prix, les nouvelles ne sont pas bonnes, car l’enquête révèle une accélération des coûts et des hausses de prix par les entreprises de la Zone-Euro. La tendance haussière serait surtout manifeste dans les services. Ceci pourrait venir accentuer la prudence de la BCE dans l’assouplissement de la politique monétaire, après une première baisse des taux directeurs en juin.

- Sur le plan géopolitique, comme attendu, le Sénat américain a approuvé le plan de 95 milliards de dollars de soutien à Israël, à Taiwan et à l’Ukraine. Le président américain devrait signer aujourd’hui cette loi et permettre donc de débloquer 61 milliards de dollars pour aider l’Ukraine dans son effort de guerre. Compte tenu de la détérioration de la situation militaire, il s’agit maintenant de pouvoir fournir rapidement l’armement nécessaire au pays pour se défendre.

En Zone Euro, les services ont gagné du terrain avec en particulier l’activité en Allemagne et en France qui continue de se redresser. En revanche, dans l’industrie, la dynamique s’est de nouveau détériorée, et ceci non seulement dans les deux grandes économies, mais un peu partout dans la zone.

La convalescence de l’industrie n’est clairement pas encore derrière nous. En revanche, la bonne nouvelle reste que les services se redressent, en partie grâce une demande qui reprend des forces. Ceci est partiellement la conséquence d’une consommation qui est toujours tenue par un marché de l’emploi encore solide et des salaires réels qui progressent.

En revanche, la mauvaise nouvelle révélée par l’enquête est une dynamique de coût et de prix défavorable. Ceci a été particulièrement vrai dans les services où les coûts sont repartis à la hausse, bien que dans une moindre mesure par rapport au tout début d’année. Ceci s’est traduit par une accélération des hausses des prix par les entreprises du secteur des services.

Dans le secteur manufacturier, la dynamique a été plus favorable avec notamment un soulagement des tensions qui étaient apparues avec le détournement du transport maritime à la suite des attaques des bateaux en mer rouge.

Evidemment, les tensions sur les prix dans les services, si cela se confirme, ne sont pas une bonne nouvelle pour la BCE. Néanmoins, à notre avis, ceci ne devrait pas changer la décision de la banque centrale de baisser ses taux directeurs en juin. En revanche, la persistance de ses tensions pourrait bien amener plus de prudence dans la dynamique de baisses de taux dans les trimestres à venir.

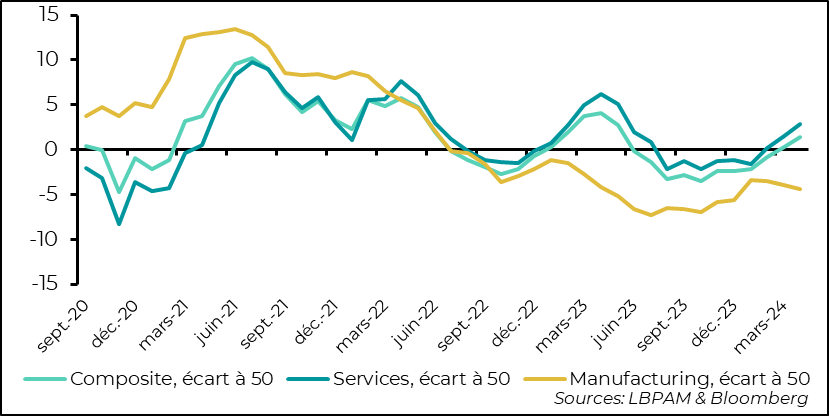

Fig.1 Zone-Euro : Les services portent la reprise de l’activité,

alors que le secteur manufacturier reste à la traîne.

Dans la reprise de la Zone-Euro indiquée par les PMI, il est important de souligner la poursuite de l’embellie de l’activité en Allemagne et en France. Celle-ci est néanmoins essentiellement portée par les services. En effet, le secteur manufacturier reste à la peine. Selon l’enquête, en France, l’activité se serait davantage contractée en avril que le mois précédent. En Allemagne, la contraction dans l’industrie se poursuit à peu près au même rythme.

On le sait, la faiblesse de l’industrie est un phénomène mondial, mais la situation européenne se distingue par la faiblesse de la demande qui lui est adressée. En ce sens, le début de l’assouplissement monétaire pourrait aider à stimuler la demande, notamment du côté de l’investissement.

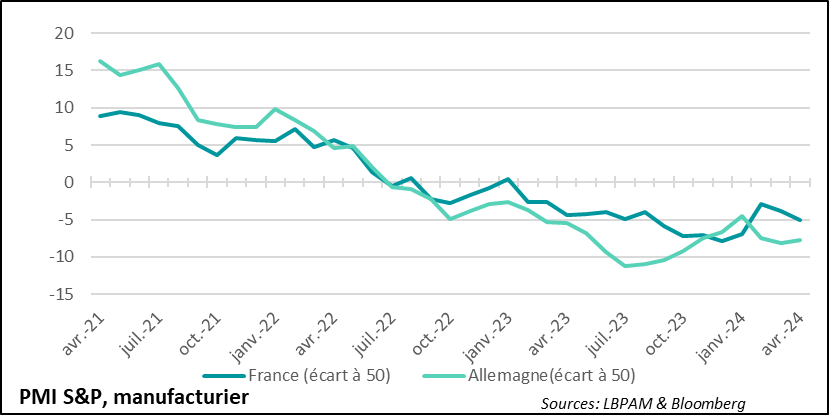

Fig.2 Zone-Euro : En Allemagne, comme en France, l’activité dans le secteur manufacturier reste médiocre.

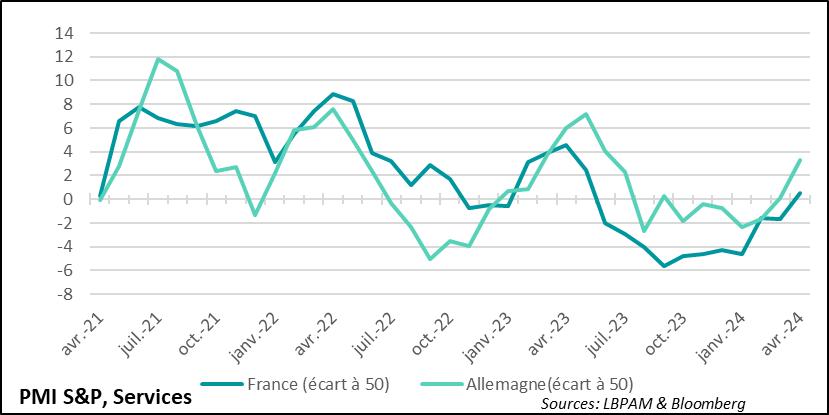

Le contraste est saisissant par rapport à l’activité dans les services qui a connu un redressement fort en avril. En France et en Allemagne, l’indice des services retrouve des niveaux qu’on n’avait pas vus depuis près d’un an. Outre-Rhin, le sursaut est particulièrement remarquable avec l’indice montrant une expansion vive de l’activité. Pour la France, le redressement est aussi bien là, mais l’activité semble retrouver du dynamisme de manière plus modérée.

Néanmoins, comme l’indique l’enquête dans les deux pays, les tensions sur les prix restent très présentes.

Fig.3 Zone-Euro : Les services portent la reprise, avec un sursaut remarquable en Allemagne

alors qu’en France l’activité se retrouve enfin en territoire d’expansion.

Outre Atlantique, l’enquête PMI de S&P a surpris négativement. En effet, elle a montré une perte de vitesse marquée de l’activité en ce début de deuxième trimestre et ceci dans les deux secteurs, même si de manière plus forte dans l’industrie.

Ceci contraste avec la bonne dynamique qu’on constatait depuis le début d’année. L’enquête révèle que c’est une détérioration de la demande qui serait la principale cause de cet affaiblissement de l’activité. D’après l’enquête la détérioration de l’activité aurait conduit les entreprises dans certains secteurs à commencer à réduire assez fortement leurs effectifs.

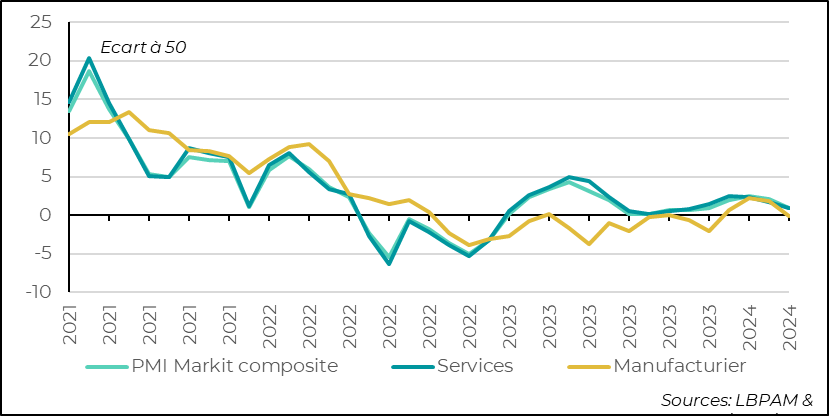

Fig.4 Etats-Unis : Selon l’enquête préliminaire de S&P pour le mois d’avril, l’activité dans les services

comme dans l’industrie aurait ralenti de manière marquée.

En même temps, ce contexte plus dégradé se traduirait par des tensions sur les coûts moins marquées, notamment dans les services. Ceci semble surprenant compte tenu d’un marché de l’emploi qui reste tendu, même si les salaires décélèrent. En revanche, du côté du secteur manufacturier, il semblerait que les pressions sur les prix aient augmenté, notamment du fait des hausses des coûts des entrants.

Si effectivement les tensions sur les prix dans les services sont en train de s’atténuer plus rapidement, ceci serait une bonne nouvelle pour la Fed, notamment si elle s’accompagne par une décélération graduelle de l’activité.

Toutefois, il faudra voir si les enquêtes ISM début mai confirment cette tendance de ralentissement et surtout si les prochaines statistiques de prix confirment une modération plus importante de la progression des prix que ce que nous constatons depuis le début d’année.