L’attaque sur le Venezuela fragilise l’équilibre mondial, mais affecte peu les marchés

Lien

Que retenir de l'actualité de marché du 06 janvier 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Ce début d’année est déjà très fortement agité par des événements géopolitiques. Les États-Unis sont intervenus militairement au Venezuela pour capturer N.Maduro, le président du pays. Il a déjà été présenté devant la justice américaine, qui l'accuse de divers crimes, dont le narcotrafic. Cette intervention directe dans un État souverain donne toute sa réalité à la publication récente de la nouvelle stratégie de sécurité du gouvernement américain. Il y est clairement souligné le retour de la doctrine Monroe, entendue comme le contrôle de l’ensemble du continent américain par les États-Unis.

►Difficile à ce stade de complètement saisir les implications de cette décision sur le plan géopolitique à moyen-terme. Néanmoins, le gouvernement américain a déjà menacé d’intervenir dans d’autres territoires, dont le Groenland, pour défendre ses intérêts américains. Ceci pourrait exacerber les tensions géopolitiques à moyen terme et créer des « primes de risque » sur certains actifs. En revanche, à court terme, l’impact de l’intervention américaine au Venezuela devrait avoir un impact limité sur les marchés.

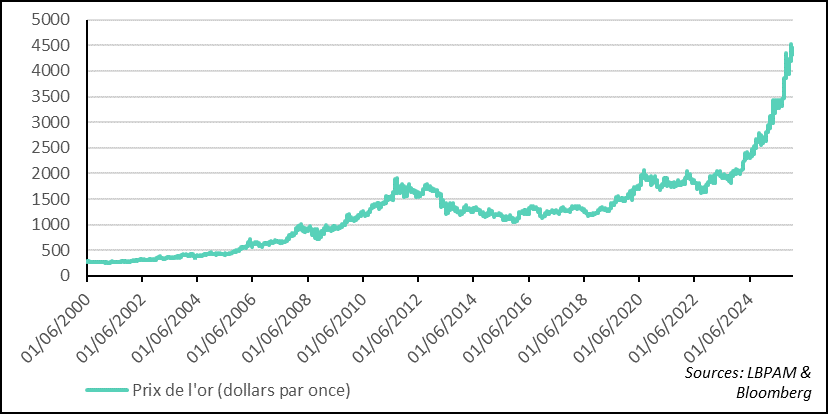

►À court terme, le risque géopolitique semble bien maintenir une pression haussière sur le prix de l’or, qui reste proche de ses plus hauts historiques (4500 dollars l’once). En revanche, compte tenu de la taille de l’économie vénézuélienne (0,1 % du PIB mondial), l’impact de l’intervention est négligeable. De plus, en tant que producteur de pétrole, le Venezuela ne compte que pour 1 % de la production mondiale et bien moins en termes d’exportations.

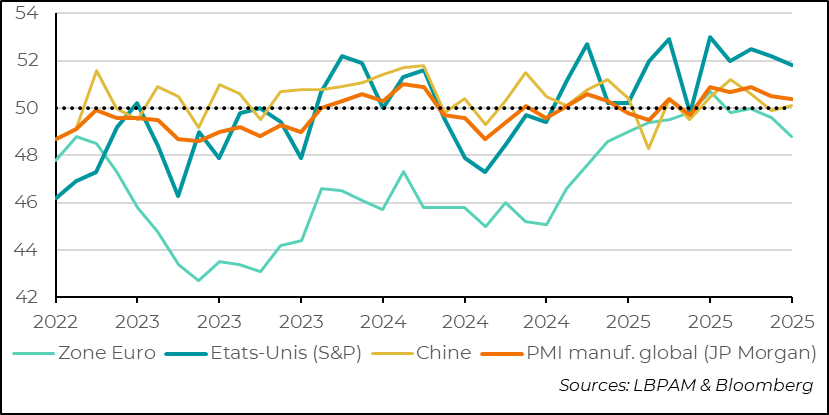

► Du point de vue conjoncturel, en ce début de 2026, nous avons eu les premiers chiffres d’activité concernant le secteur manufacturier pour le mois de décembre. Selon les enquêtes définitives des PMI de S&P, l’activité mondiale a continué de perdre un peu de sa vigueur. En effet, l’indice global compilé par J.P. Morgan décline depuis juillet, mais reste toujours en territoire d’expansion, même s’il indique une croissance très faible.

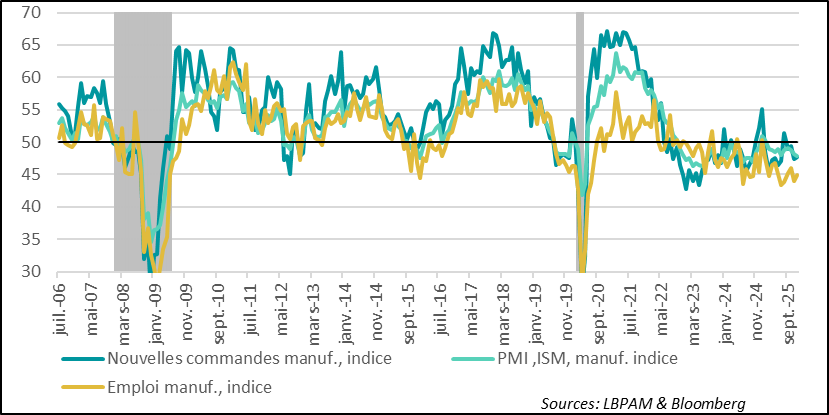

►Selon l’indice PMI, l’activité industrielle aux États-Unis, tout en décélérant, reste l'une des plus vigoureuses parmi les grands pays. Selon l’enquête, la production reste solide et l’emploi se reprend, mais les nouvelles commandes passent en territoire de contraction. Toutefois, le message de cette enquête contraste avec l’enquête ISM, considérée comme plus fiable. En effet, selon celle-ci, l’activité manufacturière se serait davantage contractée en décembre que le mois précédent. Même si la production a continué à s’accroître, les nouvelles commandes se sont toujours contractées. En même temps, les enquêtes ISM et S&P continuent à montrer des pressions haussières toujours fortes sur les prix des intrants. Ceci pourrait être un signe de futures hausses des prix pour leurs clients, qui pourraient être transmises à terme aux consommateurs.

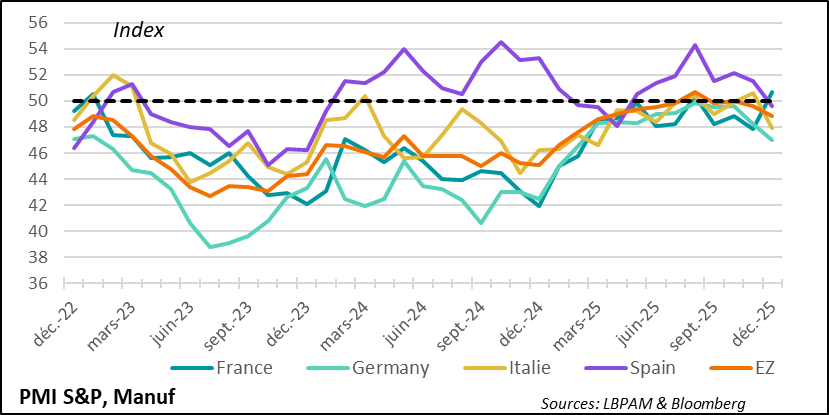

►En zone euro, l’activité selon l’enquête finale PMI de S&P a continué de se contracter en décembre, de manière plus marquée que le mois précédent. En fait, l’indice a atteint son niveau le plus bas depuis février 2025. La mauvaise nouvelle est que les pays qui résistaient le mieux jusqu’ici, notamment l’Espagne, ont montré une très forte perte de vitesse. En fait, l’indice espagnol repasse en territoire de contraction. La bonne nouvelle est venue de la France, où l’activité retrouve la croissance. Néanmoins, ces chiffres montrent que la relance budgétaire allemande ne se répercute pas encore au secteur manufacturier. De fait, l’Allemagne, en décembre, affiche le plus bas taux d’activité des grands pays de la zone. Cette évolution doit être aussi prise comme un signal de prudence sur les perspectives de croissance de la zone, et pourrait modérer le discours très confiant de la BCE.

Pour aller plus loin

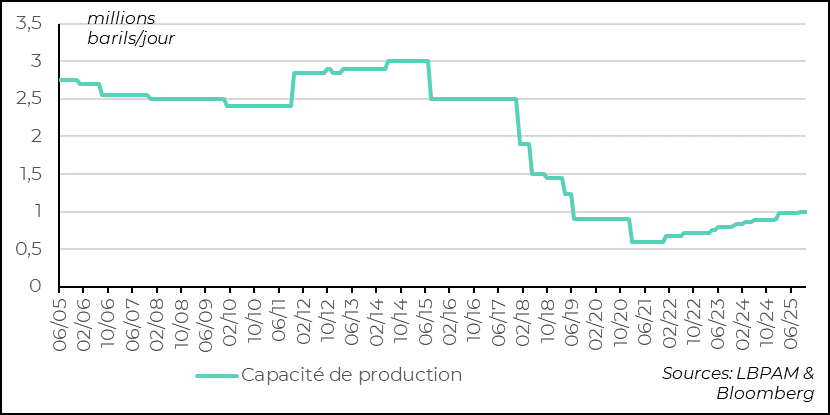

Des capacités réduites de production pétrolière

Nicolás Maduro, le président du Venezuela, a été capturé par les États‑Unis lors d’une opération militaire menée sur le sol vénézuélien. La dernière intervention américaine de ce type en Amérique latine remontait à 1989, lors de l’invasion du Panama et de l’arrestation de M. Noriega, alors autodésigné président du pays. Noriega était un trafiquant notoire, mais aussi, pendant des années, un allié de la CIA et l’homme fort du Panama, soutenu par Washington et d’autres pays occidentaux.

Cette intervention a été condamnée par l’Assemblée générale de l’ONU, tout comme la capture de N. Maduro.

D’une certaine façon, cette intervention illustre la mise en œuvre de la nouvelle stratégie de sécurité annoncée récemment par le gouvernement Trump, qui affirme le retour de la doctrine Monroe. Autrement dit, les États-Unis considèrent à nouveau l’ensemble du continent américain comme une zone stratégique.

Après l’intervention militaire, D. Trump a menacé d’autres pays de la région, et annoncé la chute imminente du régime cubain, ce dernier étant très dépendant de la fourniture de pétrole par le Venezuela. Il a également laissé entendre qu’il envisageait de prendre le contrôle du Groenland.

Pour l’instant, après la capture de N. Maduro, un nouveau gouvernement a été instauré au Venezuela. Il est dirigé par Delcy Rodríguez, jusqu’ici vice‑présidente (depuis 2018), qui a été nommée présidente hier.

Selon la Maison-Blanche, les États-Unis sont prêts à travailler avec les nouvelles autorités vénézuéliennes. De son côté, Mme Rodríguez a également affirmé vouloir coopérer avec Washington.

À ce stade, il ne s’agit ni d’un changement de régime ni d’une transition démocratique. La cheffe de l’opposition, Mme Machado, récemment lauréate du prix Nobel de la paix, a été exclue de toute négociation. L’objectif de D. Trump semble surtout être de reprendre le contrôle des capacités pétrolières du pays. Des discussions seraient déjà en cours avec des entreprises américaines pour relancer l’exploitation des ressources, d’autant que Chevron avait été autorisée à rester active au Venezuela.

Pour les marchés, les événements récents ont peu d’effet à court terme. Malgré presque 30 millions d’habitants, le Venezuela ne représente que 0,1 % du PIB mondial. En tant que producteur de pétrole, il compte pour moins de 1 % de la production mondiale, et ses exportations restent très limitées, même si elles constituent la principale ressource du pays. Sa capacité de production a été divisée par trois au cours des vingt dernières années à cause des sanctions et du manque d’investissements.

En parallèle, toute hausse, même lente, de la production pétrolière du Venezuela augmenterait l’excédent d’offre qui contribue aujourd’hui à maintenir les prix du pétrole à un niveau bas. Sur le plan stratégique, l’effet le plus important pourrait être la prise de contrôle des ressources pétrolières du pays par les entreprises américaines.

Le prix de l’or revient vers ses plus hauts historiques

À moyen terme, l’intervention unilatérale de D. Trump accentue encore le déséquilibre géopolitique mondial. Nous entrons clairement dans une nouvelle période où plusieurs grandes puissances économiques et militaires cherchent à renforcer leur domination sur certaines régions, portées par des visions nationalistes de plus en plus affirmées. L’ordre mondial fondé depuis des décennies sur des règles multilatérales semble désormais s’effriter.

Les incertitudes et les risques liés à ce nouveau monde en formation sont très difficiles à anticiper. Seule la hausse du prix de l’or, qui rebondit et se rapproche à nouveau de son plus haut historique (4 500 dollars l’once), semble pour l’instant refléter ces tensions.

Pour l’instant, les marchés restent surtout concentrés sur la capacité de l’économie mondiale à rebondir en 2026, soutenue notamment par des politiques économiques orientées vers la croissance. Ainsi, comme nous l’anticipions, l’appétit pour le risque domine ce début d’année.

Activité manufacturière : la croissance ralentit en fin 2025

L’activité industrielle mondiale décélère en décembre

Alors que nous anticipons un rebond de l’activité mondiale en ce début d’année, les données de fin 2025 montrent un ralentissement du secteur manufacturier, selon l’enquête PMI finale de S&P pour décembre. L’activité reste toutefois en croissance. Ce ralentissement est visible dans la plupart des grands pays et régions, mais il est particulièrement marqué en zone euro.

Aux États-Unis, l’enquête de S&P continue de montrer la plus forte résilience, malgré un léger affaiblissement de l’activité en décembre. À l’inverse, la Chine a connu un petit regain de dynamisme. L’industrie chinoise reste largement portée par les exportations, qui demeurent l’un des principaux moteurs de sa croissance. Nous pensons que les autorités chinoises chercheront progressivement à stimuler la demande intérieure au début de l’année.

États-Unis : l’enquête ISM pour l’industrie reste faible

Le ton relativement solide donné par l’indicateur PMI de S&P pour l’activité manufacturière aux États-Unis contraste une nouvelle fois avec les résultats de l’enquête ISM pour décembre. Cette dernière montre en effet que l’activité industrielle continue de se contracter, et même davantage que le mois précédent. Les nouvelles commandes restent particulièrement faibles, toujours en zone de contraction. Du côté de l’emploi, les entreprises semblent également rester très prudentes.

Selon nous, les premières mesures fiscales prévues dans le budget pour stimuler l’investissement devraient néanmoins donner un peu d’élan à l’activité au premier semestre 2026.

Par ailleurs, il est important de souligner que les pressions sur les prix des intrants restent élevées, notamment en raison de la hausse des tarifs douaniers. Les enquêtes ISM et S&P convergent sur ce point. Cela constitue un risque pour l’inflation en 2026 : dans une conjoncture plus favorable, les entreprises pourraient chercher à reconstituer leurs marges en répercutant davantage les hausses de coûts sur leurs clients.

Zone euro : décélération de l’activité industrielle… sauf en France

En zone euro, les données d’activité industrielle pour décembre ont été décevantes selon l’enquête finale de S&P. L’activité s’est davantage affaiblie que prévu. Les pays qui avaient jusqu’ici une dynamique industrielle solide ont connu un net ralentissement en fin d’année. C’est le cas de l’Espagne, dont l’indice repasse en territoire de contraction après être resté en zone d’expansion une grande partie de l’année. Selon nous, ce coup de mou devrait rester temporaire, mais il appelle tout de même à la prudence, d’autant que l’Allemagne continue de voir son industrie souffrir. La seule bonne nouvelle vient de la France, où l’activité est repassée en zone d’expansion.

Nous pensons toujours que le plan de relance allemand devrait soutenir la croissance en 2026, même si les effets négatifs sur le commerce extérieur, liés aux hausses tarifaires américaines, restent importants. Quoi qu’il en soit, ce ralentissement de l’activité industrielle devrait amener la BCE à tempérer légèrement son discours très optimiste sur la croissance et sur sa position actuelle en matière de politique monétaire.

Sebastian Paris Horvitz

Directeur de la Recherche