L’économie mondiale confirme sa capacité de résistance

Lien

Que retenir de l'actualité de marché du 28 octobre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Les marchés, notamment américains, restent soutenus par la perspective d’un apaisement des relations entre la Chine et les États-Unis, à la suite des déclarations plus rassurantes de D. Trump la semaine dernière. Ce week-end, l’équipe de négociation menée par S. Bessent a indiqué que des accords étaient proches sur plusieurs sujets, notamment le Fentanyl et le contrôle des exportations. Toutefois, la décision finale concernant un éventuel accord dépendra des deux dirigeants, qui doivent se rencontrer cette semaine en Corée. Il est très probable que chacun cherche à sortir gagnant de cette rencontre et à se donner davantage de temps pour poursuivre les négociations. Dès lors, il semble peu probable qu’un apaisement durable émerge de ces discussions.

► Le marché semble néanmoins se concentrer principalement sur les signaux positifs. L’apaisement commercial, bien que temporaire, les bons résultats des entreprises américaines au troisième trimestre 2025, ainsi que les anticipations d’un nouvel assouplissement monétaire de la Fed, soutiennent la prise de risque. En parallèle, la hausse continue des valorisations des actifs risqués soulève des interrogations quant à la pérennité du cycle haussier.

► L’appréciation du cycle économique américain devient de plus en plus complexe. Le shutdown du gouvernement limite l’accès aux données essentielles, rendant difficile le suivi de l’activité. Malgré cela, l’enquête préliminaire S&P sur les PMI d’octobre envoie un signal rassurant, avec des indices élevés dans les services comme dans l’industrie. Ce message positif, récurrent depuis plusieurs mois, contraste avec les enquêtes ISM, plus prudentes. Le Beige Book des Feds régionales confirme cette tendance : après deux trimestres solides, la croissance semble ralentir.

► La difficulté à suivre la dynamique de croissance américaine s’accentue, notamment en raison d’une confiance des ménages toujours très détériorée. L’enquête finale de l’Université du Michigan pour octobre confirme cette tendance, avec un niveau de confiance proche des plus bas observés depuis 20 ans. Pourtant, la consommation reste relativement solide, portée principalement par les ménages les plus aisés. Par ailleurs, les anticipations d’inflation demeurent élevées, atteignant 3,9 % en glissement annuel pour l’inflation à long terme.

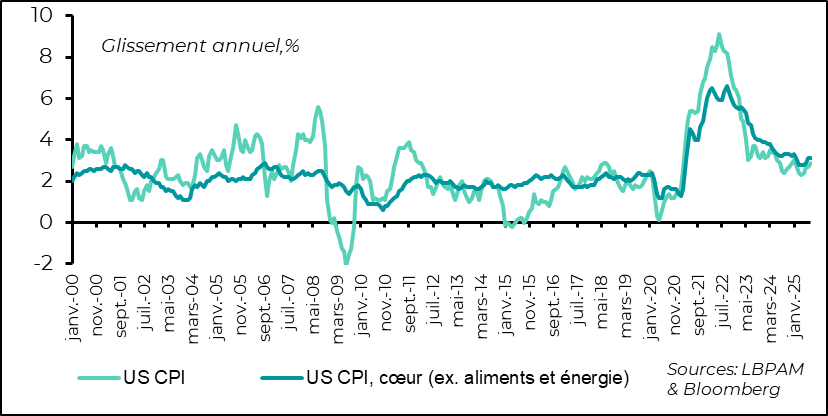

► Malgré ces anticipations, le rapport sur l’inflation du mois de septembre s’est révélé légèrement meilleur qu’attendu. L’inflation globale a accéléré à 3,1 % en glissement annuel, tandis que l’inflation sous-jacente a légèrement ralenti à 3 %. Ce ralentissement s’explique principalement par une forte décélération de la hausse des loyers, qui pèse lourd dans l’indice. Par ailleurs, les indicateurs de tendance suggèrent que la phase de décélération de l’inflation touche à sa fin. Du côté des biens, les effets des hausses de droits de douane commencent à se faire sentir. Nous continuons à penser que leur transmission aux prix sera graduelle — peut-être plus lente que prévu — mais qu’elle contribuera à une pression haussière sur les prix dans les trimestres à venir. La question centrale reste donc celle de la persistance de ce choc inflationniste.

► Bien que les indicateurs d’activité publiés par S&P soient plutôt robustes, la majorité des membres du comité de politique monétaire de la Fed s’inquiètent du ralentissement du marché du travail et de la hausse du chômage, même si celle-ci demeure modérée. Dans ce contexte, le maintien d’une inflation élevée mais contenue en octobre semble conforter le comité dans sa décision d’abaisser à nouveau les taux directeurs cette semaine. Nous anticipons une baisse de 25 points de base. Compte tenu de nos projections sur les effets des droits de douane sur les prix dans les trimestres à venir, nous continuons à penser que la Fed aura des difficultés à réduire fortement ses taux en 2026, sauf en cas de ralentissement économique marqué.

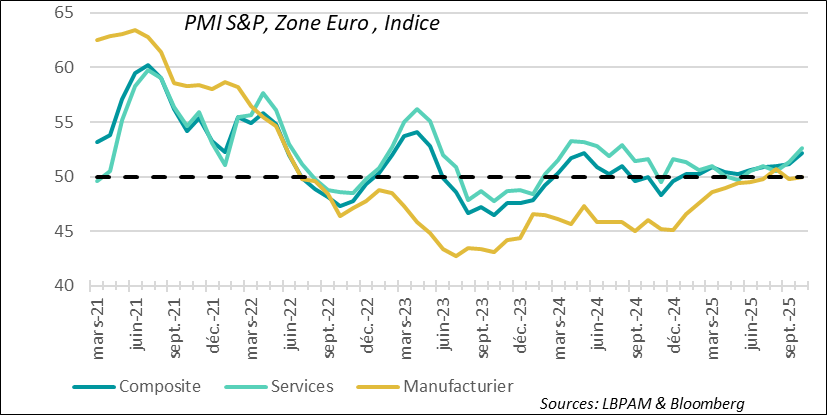

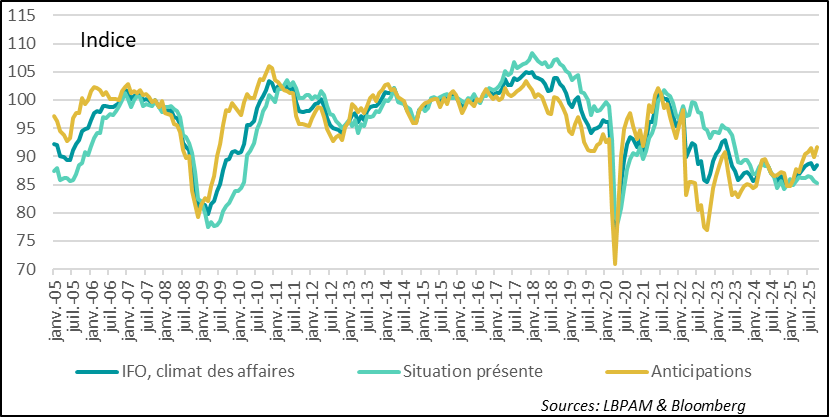

► Dans la zone euro, les enquêtes préliminaires PMI de S&P pour le mois d’octobre se sont révélées plus favorables qu’attendu. On observe notamment un fort rebond dans les services, tandis que l’industrie reste en stagnation. Cette dynamique est visible dans la plupart des pays de la zone, à l’exception de la France, où l’activité recule dans les deux secteurs. L’instabilité politique continue d’y peser sur la confiance. À l’inverse, la politique de relance amorcée par le gouvernement allemand constitue un levier important pour restaurer la confiance, comme en témoigne la nouvelle progression de l’indicateur IFO.

Pour aller plus loin

États-Unis : une conjoncture économique aux signaux contrastés

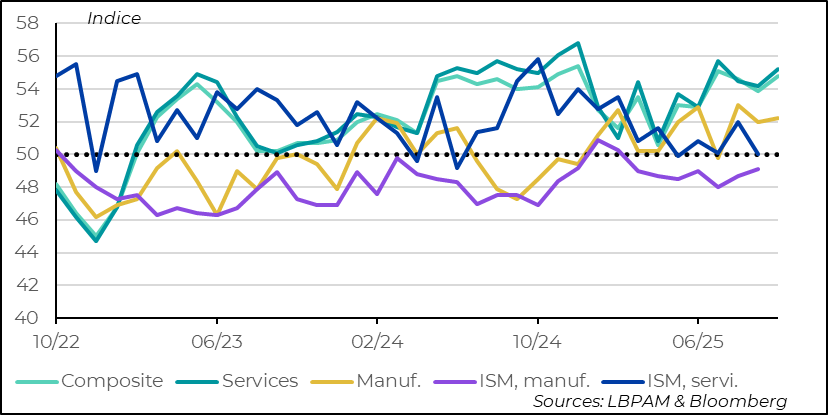

Les PMIs de S&P donnent une image très flatteuse de l’économie

Alors que le « shutdown » du gouvernement américain se poursuit, les statistiques économiques se font rares, rendant difficile le suivi de la conjoncture du pays. En particulier, les données sur le marché du travail des indicateurs clés pour la Fed dans l’évaluation de sa politique ne sont pas disponibles. Toutefois, certaines statistiques privées continuent d’être publiées, comme les enquêtes PMI de S&P. Les résultats préliminaires pour le mois d’octobre dressent un bilan mitigé.

En effet, bien que les indices d’activité dans les services et l’industrie soient relativement élevés et en progression sur le mois, les données sous-jacentes offrent une lecture plus nuancée. Les entreprises des deux secteurs semblent avoir augmenté leur niveau de production, avec une hausse des nouvelles commandes, mais signalent en parallèle une baisse des exportations et, surtout, une accumulation de stocks à des niveaux historiquement élevés. Par ailleurs, elles se montrent moins confiantes quant à l’avenir en raison des hausses de droits de douane, même si elles accueillent favorablement la reprise des baisses de taux de la Fed.

Depuis plusieurs mois, l’enquête de S&P contraste avec les informations issues des enquêtes ISM dans les deux grands secteurs de l’économie. De même, le « Beige Book » publié par les différentes Fed régionales donne l’image d’une économie en stagnation.

Il faudra probablement attendre les enquêtes ISM, attendues à partir de la fin de semaine, pour obtenir une vision plus précise de la conjoncture. Il apparaît néanmoins que l’économie américaine présente une dynamique presque duale : d’un côté, une partie subit les effets des droits de douane et des incertitudes commerciales ; de l’autre, une expansion considérable portée par des investissements massifs dans le secteur de l’intelligence artificielle. Toutefois, ce dernier n’est pas le principal moteur de création d’emplois. Or, la solidité du marché du travail reste essentielle pour soutenir la croissance via la consommation.

Les indicateurs de confiance des consommateurs restent peu encourageants.

En ce sens, la publication des données finales de l’enquête de l’U. Michigan sur la confiance des consommateurs donne une image toujours très dégradée du sentiment des ménages. Ainsi, la confiance s’est encore détériorée en octobre, et reste à des niveaux historiquement bas.

Néanmoins, on constate une bonne tenue de la consommation depuis le deuxième trimestre. Les données pointent vers une contribution relativement plus importante que dans le passé des ménages les plus aisés à la croissance de la consommation au cours de la période récente. On sait, que les ménages les plus défavorisés montrent des signes de difficulté, notamment quand on regarde la hausse des problèmes financiers dans ce segment.

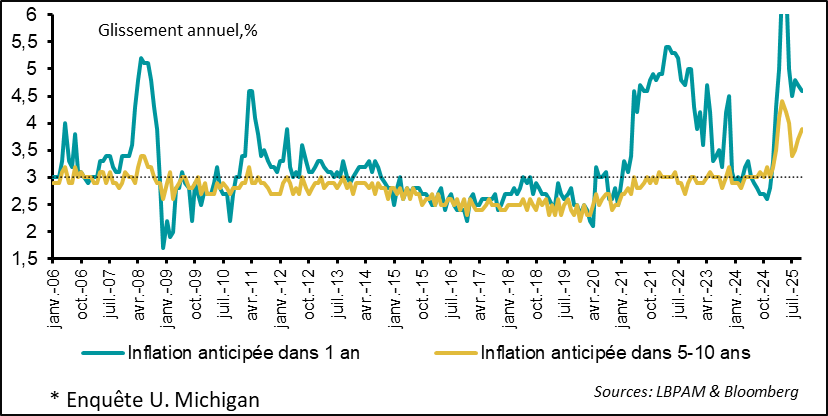

Les anticipations d’inflation demeurent élevées

Cette confiance dégradée s’explique aussi par le maintien d’anticipations d’inflation historiquement élevées chez les ménages, notamment à moyen terme (3,9 % en glissement annuel).

Il convient également de souligner que l’enquête révèle une forte distorsion dans la perception de la conjoncture selon l’affiliation politique des répondants : les partisans républicains jugent la situation économique très favorablement, tandis que les démocrates et les indépendants adoptent une vision nettement plus pessimiste.

L’inflation demeure à un niveau élevé, mais montre des signes de stabilisation.

La publication de l’indice des prix, seule statistique significative diffusée depuis le début du « shutdown », a été perçue par beaucoup comme rassurante. Elle a en effet révélé une légère décélération de l’inflation sous-jacente, qui s’établit à 3 % en glissement annuel, contre 3,1 % le mois précédent.

Surtout, l’impact des tarifs reste relativement modéré, même si les prix des biens – hors énergie – continuent de progresser. Pour la première fois depuis plusieurs mois, les loyers imputés (calculés à partir d’un lissage des contrats récemment signés) ont ralenti, n’augmentant que de 0,1 % sur le mois, contre 0,4 % précédemment.

Ce point est particulièrement important, car ces loyers représentent près d’un tiers de l’indice global et contribuent donc fortement à l’inflation totale.

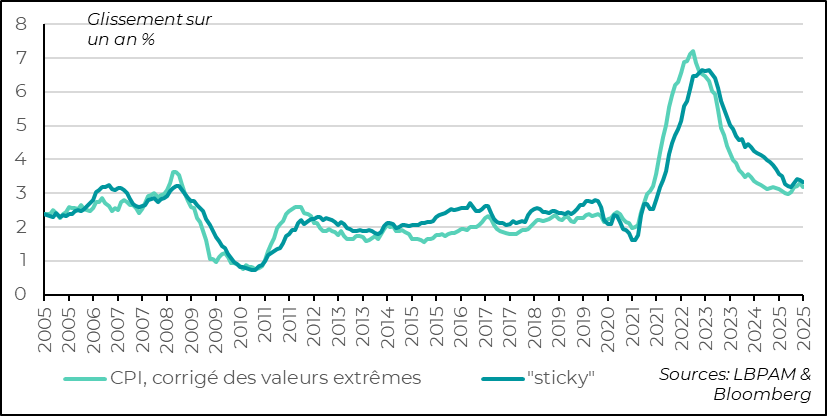

Les indicateurs de tendance ne laissent pas entrevoir de véritable inflexion.

Dans le même temps, les statistiques de tendance comme les indices publiés par la Fed de Cleveland, qui excluent les variations extrêmes des prix, ou celui de la Fed d’Atlanta, qui suit les prix les plus persistants ne laissent pas entrevoir de retournement favorable à court terme.

Surtout, une grande incertitude demeure quant à la manière dont les hausses des droits de douane vont se diffuser dans l’économie. Certains continuent de penser que leur impact sera très limité. De notre côté, nous estimons qu’il sera significatif, même si sa transmission aux prix à la consommation pourrait être progressive. Le véritable enjeu réside dans la persistance de ce choc inflationniste. Nous pensons qu’il devrait s’atténuer lentement, mais il reste difficile d’en avoir la certitude.

S’il ne fait guère de doute que la Fed abaissera ses taux directeurs de 25 points de base ce mercredi, nous restons bien plus prudents que le marché quant à l’ampleur des baisses à venir.

Zone euro : une activité globalement résiliente, à l’exception de la France

L’enquête S&P met en évidence une reprise progressive de l’activité dans la zone euro

L’enquête préliminaire des indices PMI de S&P pour le mois d’octobre dans la zone euro s’est révélée bien meilleure qu’attendu. L’indice composite (regroupant les services et l’industrie) atteint 52,2, son plus haut niveau depuis le printemps 2023.

L’enquête préliminaire des indices PMI de S&P pour le mois d’octobre dans la zone euro s’est révélée bien meilleure qu’attendu. L’indice composite (regroupant les services et l’industrie) atteint 52,2, son plus haut niveau depuis le printemps 2023.

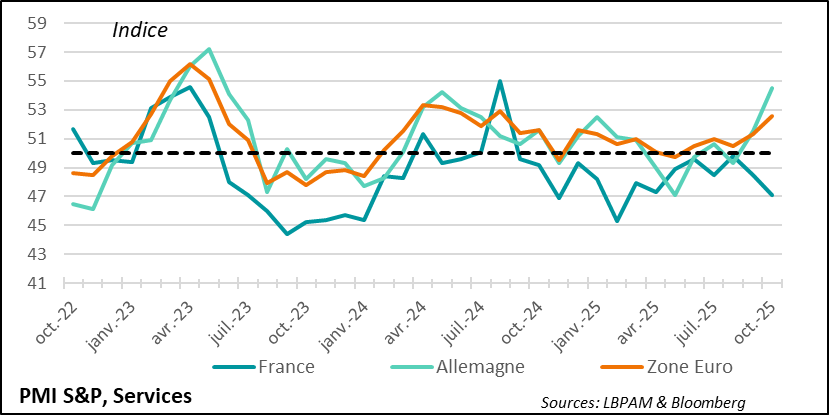

Cette amélioration est principalement portée par le rebond du secteur des services, observé dans l’ensemble de la région… à l’exception notable de la France.

Le rebond des services dans la zone euro est freiné par la France ...

Le regain d’activité dans les services a été particulièrement marqué en Allemagne. Ce dynamisme peut en partie s’expliquer par le lancement des importantes dépenses d’infrastructure prévues dans le budget fédéral.

À l’inverse, la situation en France s’est de nouveau détériorée, selon l’enquête. Il semble clair que le climat politique continue de peser sur le moral des entreprises.

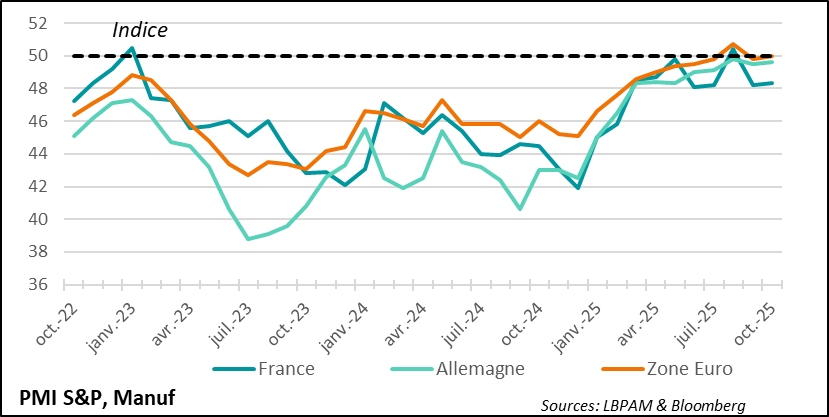

…à l’image de ce que l’on observe dans l’industrie

Au niveau de l’industrie, la situation est moins porteuse avec une activité qui stagne dans la région. En partie, le choc des tarifs américains pèse sur l’activité. Là encore, la France montre une situation bien plus dégradée que ses voisins européens.

Allemagne : l’indice IFO confirme des perspectives économiques favorables

Le signal positif envoyé par l’indicateur S&P pour l’Allemagne est confirmé par l’indice IFO, qui continue de progresser. Les anticipations atteignent désormais leur plus haut niveau depuis plus de trois ans.

Cet optimisme marqué s’explique en grande partie par le lancement du plan de relance historique du gouvernement allemand, mais aussi par l’orientation plus accommodante de la politique monétaire de la BCE.

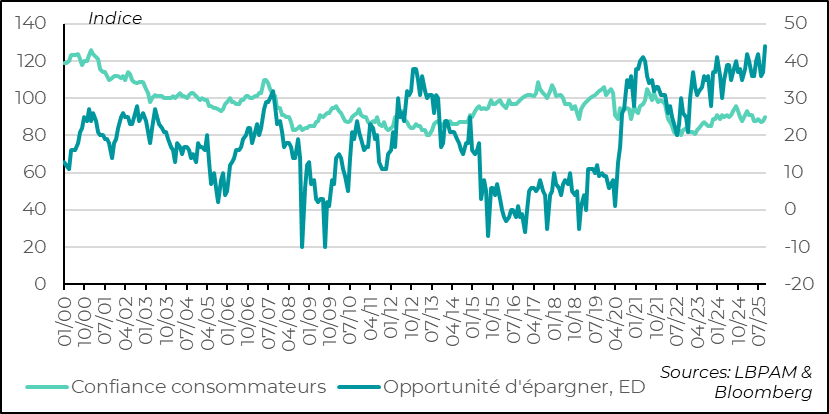

France : une épargne toujours soutenue, en dépit d’un regain de confiance

En revanche, en France, l’incertitude liée à la situation politique continue de constituer un frein à la transmission de l’élan économique venu d’Allemagne et des autres voisins européens.

Ainsi, malgré une légère amélioration en octobre selon l’enquête de l’INSEE, la confiance des ménages reste nettement inférieure à sa moyenne de long terme. Face à un climat économique perçu comme incertain, les ménages demeurent prudents et privilégient l’épargne au détriment de la consommation, limitant ainsi le soutien à la demande intérieure.

Il est à espérer que le gouvernement parvienne au moins à faire adopter un budget viable pour 2026, condition nécessaire pour restaurer un minimum de confiance. À défaut, la France risque de rester en marge d’une conjoncture régionale plus favorable, malgré le choc négatif lié aux tarifs américains.

Sebastian Paris Horvitz

Directeur de la Recherche