L’économie mondiale résiste malgré la guerre

Lien

Que retenir de l'actualité de marché du 13 mai 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Nulle guerre ni paix semble être le paradoxe dans lequel se trouve le conflit armé entre les États-Unis et l’Iran. En effet, bien qu’il n’y ait plus eu d’attaques violentes de part et d’autre depuis plus d’un mois, les discussions sur un accord de paix n’avancent pas vraiment. Les propositions de chaque camp sont systématiquement rejetées par l’autre. Nous continuons à penser que la situation actuelle traduit bien le désir des autorités de chaque pays de mettre fin à ce conflit.

►Toutefois, le manque d’accord se traduit par la persistance du blocage du détroit d’Ormuz, ce qui maintient le prix du baril de pétrole au-dessus de 100 dollars. En perdurant, cette situation continue d’être un handicap pour la croissance de l’économie mondiale. Néanmoins, jusqu’ici, ce choc énergétique a pu être absorbé sans dégâts majeurs pour l’activité, même si des différences notables sont visibles entre les régions et les pays. Mais le risque existe toujours que, sans une résolution assez rapide, les effets négatifs de ce conflit se propagent davantage.

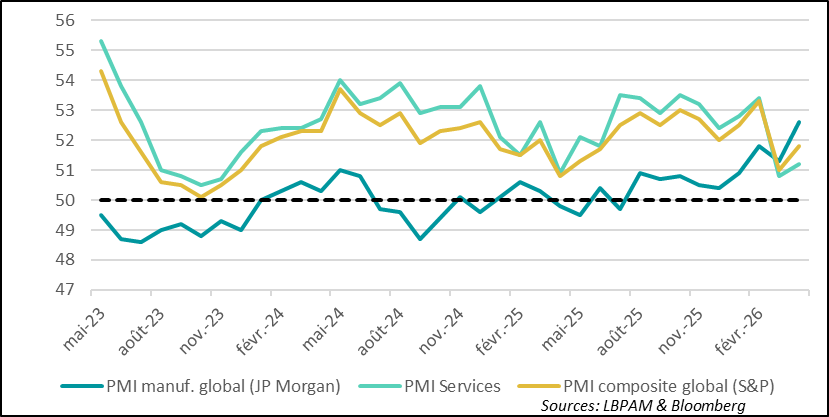

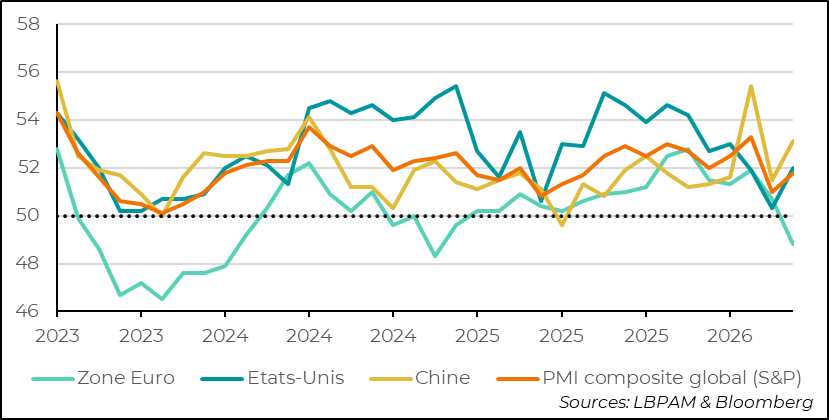

►Le PMI composite (industrie et services) global, compilé par JPMorgan à partir des enquêtes de S&P, a montré qu’en avril l’activité résistait, notamment grâce à l’industrie. En effet, l’indice de production manufacturière a atteint son plus haut niveau depuis juillet 2021. Cette bonne performance était visible dans presque toutes les zones. Néanmoins, en zone euro, la bonne tenue de l’industrie semblait refléter davantage un stockage de précaution qu’une demande robuste. En fait, la plus grande faiblesse de la zone, relativement à d’autres pays et régions, était surtout palpable dans les services, passant en territoire de contraction avec un indice au plus bas de l’année. Clairement, le choc énergétique semble avoir cassé la dynamique de croissance dans la région.

►Aux États-Unis, les indicateurs PMI d’activité ont montré que les entreprises continuaient à résister. Toutefois, alors que l’activité dans les services fléchissait sur le mois d’avril, l’industrie montrait encore une grande solidité. Cette robustesse traduit en partie la bonne dynamique de l’investissement, notamment associée au secteur de la technologie et plus spécifiquement au développement de l’intelligence artificielle. Cette résilience de ce moteur de la croissance américaine reste un soutien fort de la Bourse américaine.

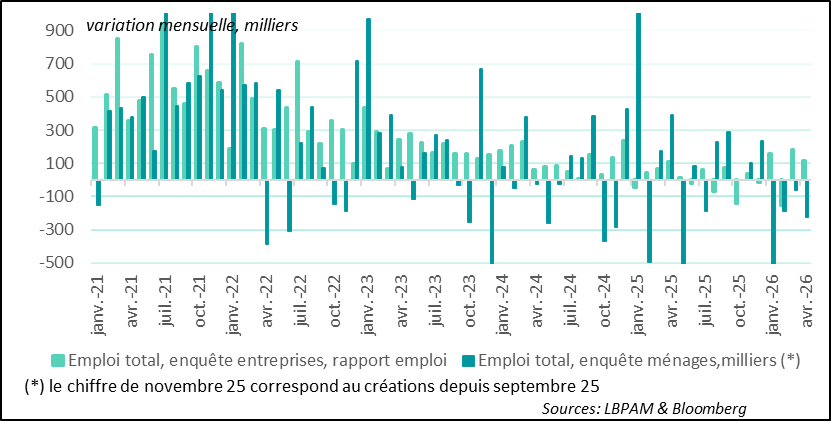

►En même temps, le message des enquêtes PMI (ISM, industrie et services) sur les intentions d’embauche des entreprises était plutôt médiocre pour avril. Mais la publication du rapport sur l’emploi d’avril s’est avérée bien plus positive. En effet, 115 mille créations nettes d’emplois ont eu lieu sur le mois, selon l’enquête auprès des entreprises, soit bien plus qu’attendu. De plus, le taux de chômage est resté stable à 4,3 %. Ces chiffres, après les 185 mille emplois créés en mars, montrent que le marché de l’emploi se reprend, en dépit des incertitudes générées par le conflit au Moyen-Orient.

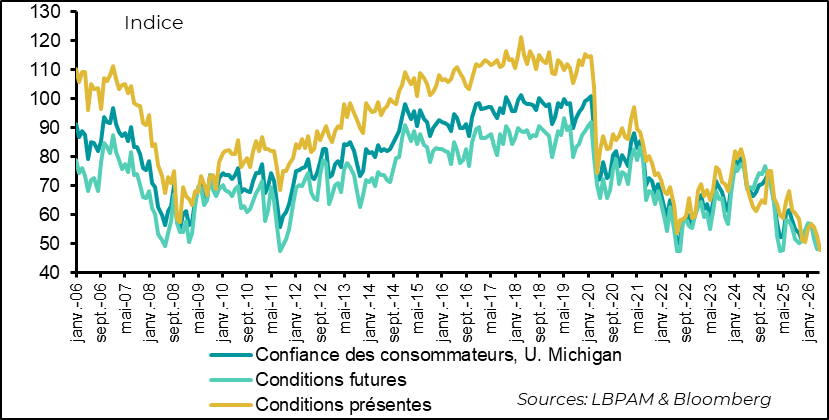

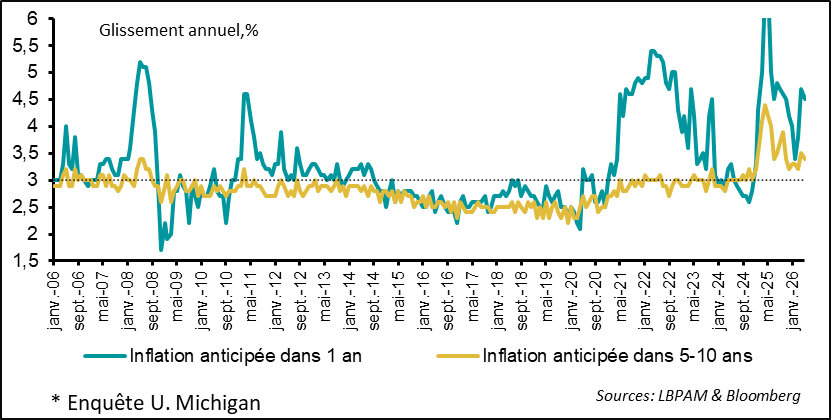

►Cette bonne tenue de l’emploi suggère que les ménages américains pourraient maintenir leur appétit pour la consommation. Toutefois, il faut rester prudent, car les enquêtes montrent que le consommateur ressent bien le choc énergétique sur son pouvoir d’achat. Cela n’est pas étonnant avec un prix de l’essence proche de 4,5 dollars par gallon, soit proche des plus hauts niveaux atteints lors de l’invasion de l’Ukraine par la Russie. De fait, l’enquête préliminaire pour le mois de mai sur la confiance de l’Université du Michigan a atteint un nouveau plus bas historique. Les anticipations d’inflation restent à un niveau élevé.

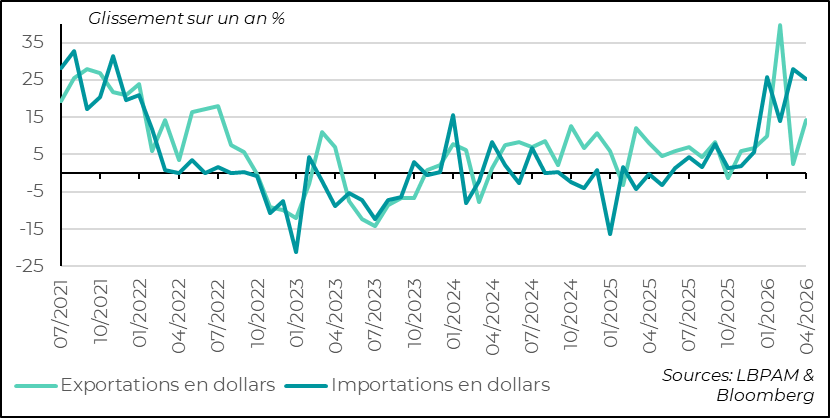

►En Chine, après des enquêtes PMI solides pour l’industrie mais aussi pour les services, on a pu constater que le commerce extérieur était également resté très dynamique en avril, en dépit de la guerre. En effet, les exportations ont rebondi de 14 % en glissement annuel, bien plus qu’anticipé. La demande pour des produits électroniques a notamment connu une croissance conséquente, en particulier en provenance des États-Unis. En partie, cela peut s’expliquer par des contraintes à l’exportation moins fortes, dues aux changements tarifaires américains, à la suite des dernières décisions de justice. Au total, les exportations restent l’un des moteurs importants de la croissance chinoise.

►Au Royaume-Uni, les élections locales de la semaine dernière, comme attendu, ont vu une défaite marquée des travaillistes au bénéfice du parti populiste de la Réforme (Reform Party). Cette défaite n’a pas d’impact direct sur la politique menée au niveau national. Toutefois, elle a fragilisé davantage la position de K. Starmer comme Premier ministre. Ainsi, les appels à sa démission ont monté d’un cran. Pour les marchés, notamment pour le marché obligataire, cette instabilité politique est une source d’incertitude quant à la politique budgétaire du pays. Comme on le sait, les obligations souveraines portent déjà une prime conséquente liée à l’excès d’endettement du pays. De fait, les taux longs britanniques subissaient hier une hausse bien plus marquée que leurs pairs. Dans ce sens, le très fort vote populiste qui s’est exprimé la semaine dernière ne semble pas aller dans le sens de l’apaisement des tensions à court terme.

Pour aller plus loin

Activité mondiale : la croissance résiste, sauf en zone euro

Le PMI composite global se redresse en avril, tiré notamment par l’industrie

Les PMI composites (services et industrie) globaux se sont montrés encore résilients en avril. En effet, malgré le conflit au Moyen-Orient, l’indice global compilé par JPMorgan, sur la base des enquêtes PMI de S&P, a rebondi sur le mois, notamment grâce à l’industrie. L’activité dans l’industrie semble être portée par le cycle d’investissement dans la technologie, notamment lié au développement de l’IA. En outre, dans certains pays, comme aux États-Unis, elle est appuyée par un soutien public important. En même temps, une partie du rebond du mois précédent s’explique par des dépenses accrues des entreprises afin d’anticiper d’éventuelles pénuries ou augmentations des prix liées à la fermeture du détroit d’Ormuz.

En revanche, l’activité dans les services, bien qu’elle ait rebondi en avril, reste plus modérée. En partie, cela peut s’expliquer par l’effet des hausses des coûts énergétiques sur la consommation ainsi que par l’impact sur la confiance.

L’activité dans la zone euro est bien plus affectée que dans le reste du monde

Néanmoins, la résilience de l’activité mondiale cache des différences notables entre les pays et les régions. Alors que le rebond est assez marqué dans la plupart des pays du monde, notamment aux États-Unis et en Asie, en zone euro, l’impact de la crise a été bien plus négatif. En effet, l’indice composite de la zone euro se distingue par une poursuite de sa baisse, passant même en zone de contraction. La principale raison est la très forte et rapide dégradation de la situation dans les services, alors que l’industrie a plutôt résisté. Toutefois, pour l’industrie, au-delà de l’effet des plans de dépenses budgétaires, l’activité semble surtout avoir été portée par des commandes anticipant des contraintes supplémentaires sur les chaînes de production du fait de la guerre en Iran, ainsi que des hausses de prix. Cela indique que le rebond pourrait ne pas durer.

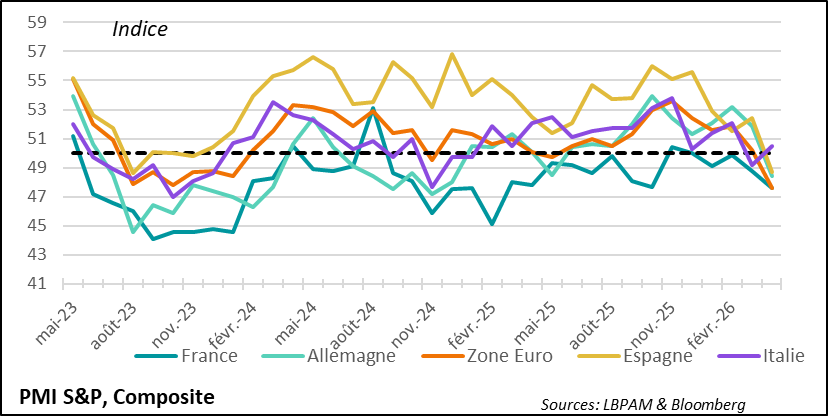

Le recul de l’activité touche presque tous les pays de la zone, y compris ceux qui résistaient

Cette faiblesse de l’activité dans la zone touche presque tous les pays. Seule l’Italie résiste un peu mieux, notamment grâce à une plus grande résilience dans les services. Dans le même temps, l’Espagne, qui jusqu’à présent avait conservé son dynamisme, voit son activité reculer en raison d’une chute notable dans les services, qui passent en zone de contraction.

Au total, le choc énergétique et la perte de confiance liée au conflit au Moyen-Orient semblent toucher la zone euro de manière bien plus forte que le reste du monde, soulignant sa plus grande fragilité. Cette situation conjoncturelle plus dégradée est, pour l’instant, en ligne avec notre révision à la baisse de la croissance de la zone euro.

Notre scénario table toujours sur une sortie de crise qui interviendrait assez rapidement. Évidemment, un enlisement aurait des conséquences négatives encore plus marquées pour la région.

Ces risques et la fragilité actuelle de l’économie expliquent en partie notre plus grande prudence vis-à-vis des bourses européennes, par rapport aux États-Unis et à une partie de l’Asie, pour les mois à venir.

États-Unis : résistance de l’emploi malgré une confiance déprimée

Le marché du travail est plus résilient qu’anticipé

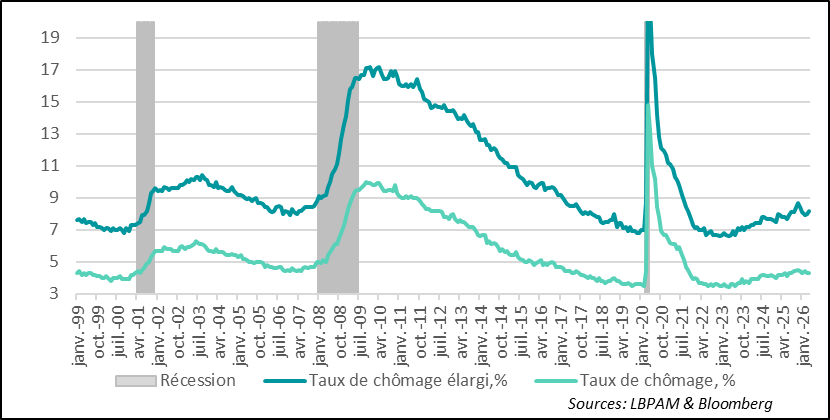

Le rapport sur l’emploi du mois d’avril a surpris par une robustesse plus forte qu’anticipé. En effet, les créations d’emplois ont dépassé les attentes, atteignant 115 000 sur le mois, selon l’enquête auprès des entreprises. De plus, le taux de chômage est resté stable à 4,3 %, ce qui est relativement rassurant pour la Fed.

Dans le même temps, cette stabilité du taux de chômage à un niveau faible s’explique par une légère baisse du taux de participation. Cela pourrait indiquer que le dynamisme du marché du travail est moindre que ne le suggère l’enquête auprès des entreprises. De fait, on observe également une légère hausse du taux de sous-emploi (ou taux de chômage élargi) au cours du mois.

Les enquêtes donnent un message plus mitigé

En fait, sur le mois, nous observons de nouveau une forte différence entre l’enquête auprès des entreprises et celle auprès des ménages, cette dernière indiquant des destructions d’emplois. Toutefois, ces dernières années, l’enquête auprès des entreprises s’est avérée plus fiable sur les créations d’emplois mois après mois.

Cette reprise des créations d’emplois est la bienvenue et vient donc s’ajouter aux 185 000 emplois créés en mars. Dans le même temps, sur les six derniers mois, la moyenne des créations d’emplois reste relativement modeste, autour de 55 000. De plus, les créations d’emplois continuent d’être dominées par le secteur de la santé, qui a de nouveau été le principal recruteur, avec près de la moitié des nouveaux postes générés dans ce secteur.

Les pressions salariales semblent limitées selon l’enquête

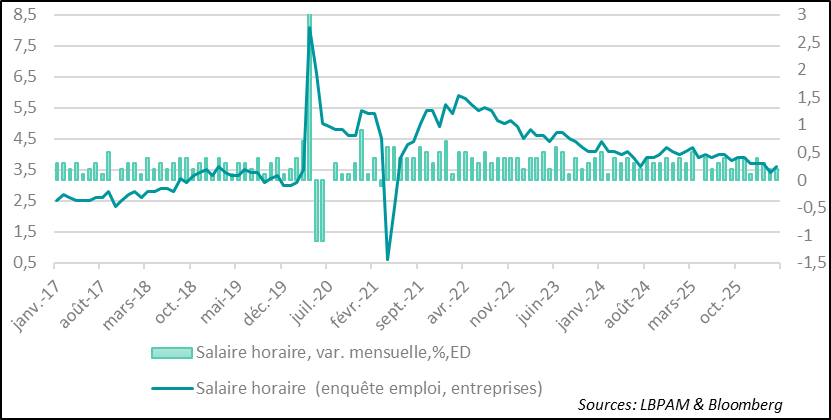

Une autre bonne nouvelle pour la Fed est la relative modération des hausses salariales selon l’enquête auprès des entreprises. Même si les salaires accélèrent légèrement à 3,6 % en glissement annuel, cela reste cohérent avec des pressions salariales limitées.

En même temps, il faut rester prudent face à cette statistique en raison des effets de composition. En effet, la statistique de la Fed d’Atlanta, qui comporte moins de biais, montrait une progression des salaires de 3,9 % en glissement annuel pour le mois de mars.

La bonne tenue du marché du travail ne rassure pas les consommateurs

Alors qu’on pourrait s’attendre à ce que la situation du marché du travail vienne soutenir la confiance des consommateurs américains, cela ne semble pas être le cas. En effet, la confiance semble avoir de nouveau reculé selon l’enquête préliminaire de l’Université du Michigan. Celle-ci a enregistré un nouveau plongeon, atteignant un plus bas historique.

Cela s’explique en grande partie par la situation du pouvoir d’achat et les effets de la hausse des prix de l’énergie, notamment de l’essence, qui reste proche de 4,5 dollars le gallon, soit un niveau proche des plus hauts observés lors de l’invasion de l’Ukraine par la Russie.

Malgré une légère baisse, les anticipations d’inflation restent élevées

Ainsi, les anticipations d’inflation, même si elles ont un peu reculé en ce début mai, restent élevées. La dégradation du pouvoir d’achat reste un sujet important pour les Américains et constitue l’un des points qui obscurcissent l’horizon politique des Républicains dans la perspective des élections de mi-mandat en novembre prochain. De fait, c’est chez les électeurs indépendants que la confiance semble s’être le plus détériorée au cours de la période récente.

Pour la Fed, ces anticipations d’inflation élevées constituent un élément supplémentaire pour maintenir sa politique inchangée et conserver ainsi sa position de prudence face à la crise au Moyen-Orient.

Pour le gouvernement américain, cette dégradation de la confiance, avec le recul du soutien à D. Trump, est un facteur qui doit le pousser à éviter un choc négatif supplémentaire pour le consommateur américain.

Chine : la résistance du commerce extérieur

Le moteur du commerce extérieur est toujours en marche

Les chiffres du commerce extérieur chinois en avril ont été bien plus robustes qu’attendus. En effet, les exportations, en particulier, ont connu un rebond considérable, avec une expansion en dollars de 14 % en glissement annuel. Ainsi, le moteur extérieur reste toujours un facteur essentiel de la croissance chinoise.

Il faut souligner que les exportations ont été tirées par la demande de produits électroniques, notamment liée aux besoins d’investissement dans le développement de l’IA.

Du côté des importations, la croissance a également été très forte, avec une progression de 25,3 % en glissement annuel. Mais cette hausse traduit en grande partie l’augmentation des prix des matières premières au cours du mois, notamment en ce qui concerne les produits énergétiques.

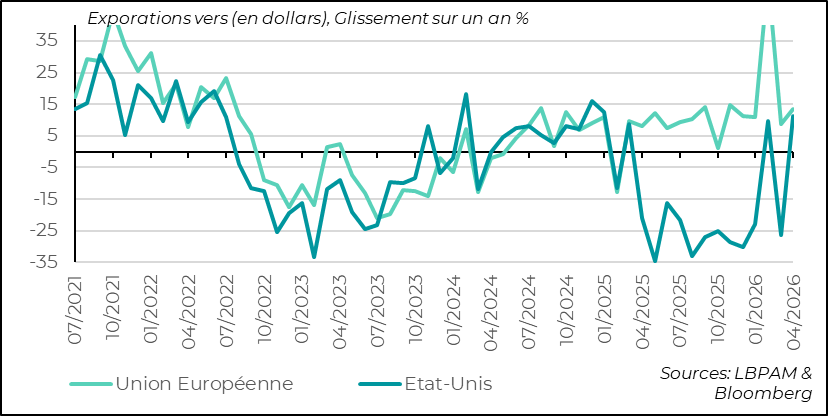

Rebond des exportations, y compris vers les États-Unis

En même temps, les exportations ont connu une forte croissance vers toutes les régions, notamment vers l’Asie et surtout vers les États-Unis. En partie, cette hausse reflète des conditions tarifaires plus favorables avec les États-Unis, à la suite des changements imposés par les décisions de la justice américaine.

Assurément, le débat sur les relations commerciales entre la Chine et les États-Unis sera l’un des sujets importants dans les discussions entre le président Xi et Trump à la fin de cette semaine.

Sebastian Paris Horvitz

Directeur de la Recherche