L’économie mondiale, toujours otage de la guerre

Lien

Que retenir de l'actualité de marché du 5 mai 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

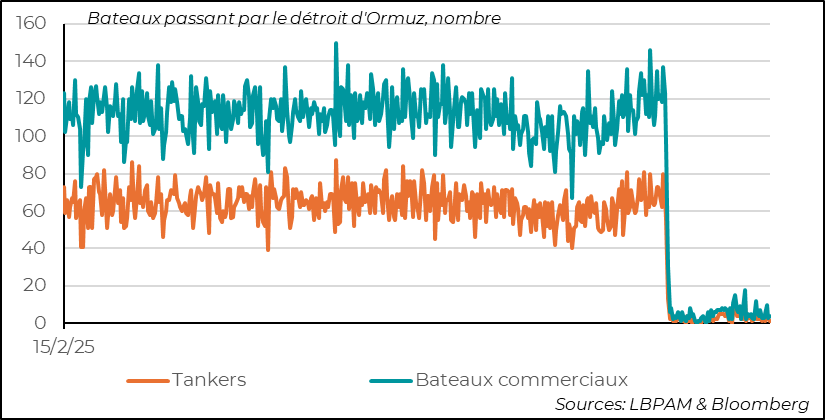

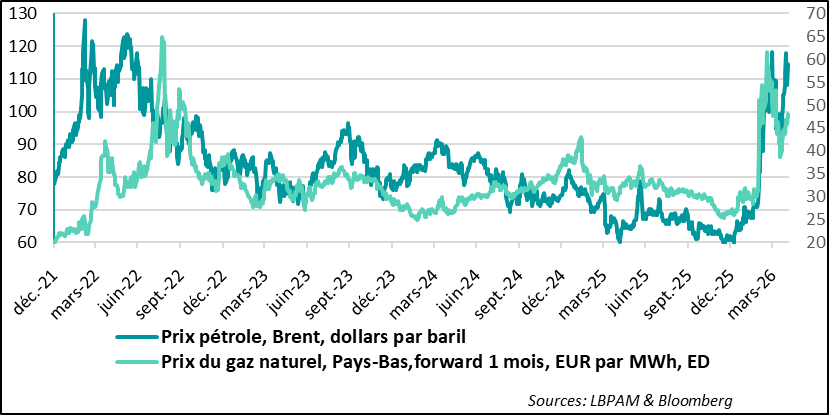

► La rafale de déclarations du président Trump, soufflant le chaud et le froid, alors que les responsables iraniens semblent peu enclins à reprendre des discussions, est loin de nous rapprocher d’une résolution de la crise. De fait, le détroit d’Ormuz continue d’être fermé par un blocage iranien et américain. Dans ces conditions, il n’est pas étonnant de voir le prix du baril de pétrole (Brent) rester bien au-dessus de 100 dollars. En effet, ces dernières heures ont vu se dérouler une série d’escarmouches, y compris une attaque contre un port des Émirats arabes unis menée par les Iraniens. Cette remontée des tensions fait craindre une reprise des attaques et des bombardements.

►Sans sortie de cette guerre, il est évident que les risques pour l’économie mondiale s’accroissent, car se prolonge un choc énergétique considérable, associant une hausse importante des prix et des pénuries. Nous pensons toujours qu’une résolution du conflit est évidemment dans l’intérêt des deux belligérants. Pour le président Trump, la poursuite de cette guerre, très impopulaire chez les Américains, est politiquement (élections de mi-mandat) et économiquement (baisse du pouvoir d’achat) très coûteuse. Pour les autorités iraniennes, il est évident que cette guerre ne cesse d’affaiblir le régime en place. Mais l’impasse dans les discussions tient bien à l’incapacité de trouver des compromis permettant d’avancer dans un tunnel encore obscur.

►Sortir de cette crise par la force, notamment par une reprise et une intensification des bombardements américains et israéliens, ne semble pas s’inscrire dans un horizon qui serait « acceptable » pour l’économie mondiale. Cela prolongerait, avec des coûts encore plus importants, le choc énergétique actuel. Un mois supplémentaire avec des prix du pétrole ou du gaz aux niveaux d’aujourd’hui risquerait d’asséner un coup bien plus sévère à la croissance mondiale, y compris en fragilisant les segments qui résistent aujourd’hui.

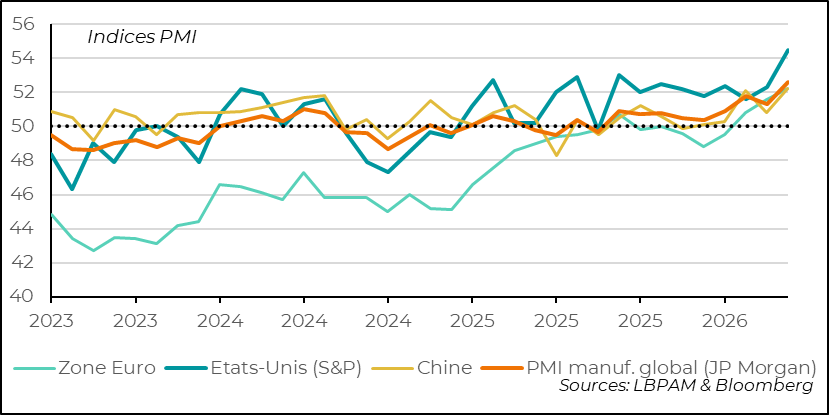

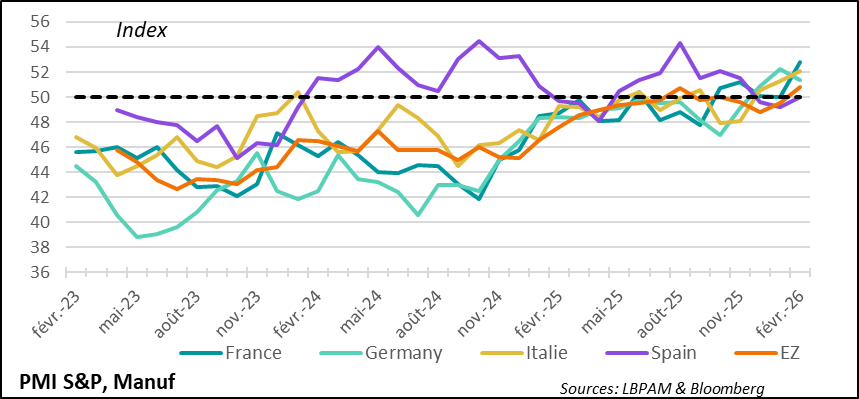

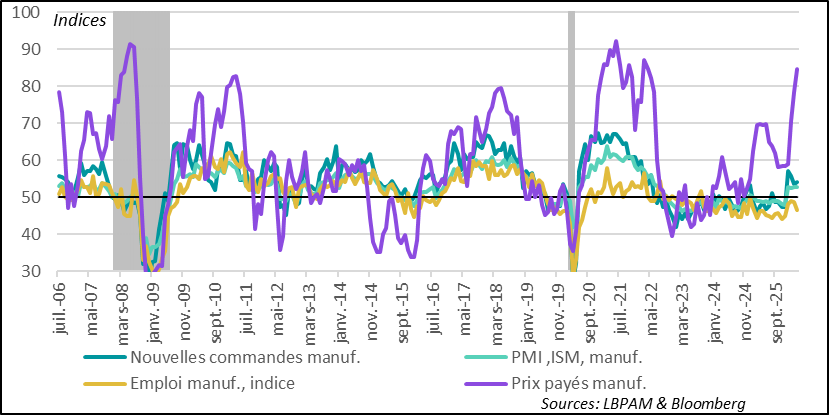

►Il est vrai que, jusqu’ici, l’industrie, en particulier, semble résister au choc de la guerre. Cela a été confirmé par l’indicateur PMI global de JPMorgan, qui s’appuie sur les enquêtes PMI de S&P menées dans un grand nombre de pays et qui a progressé en avril pour atteindre son plus haut niveau depuis plus de quatre ans, à 52,6. Cette dynamique de croissance est largement partagée parmi l’ensemble des pays consultés. Néanmoins, cette bonne nouvelle pourrait ne pas durer. En effet, l’accélération de l’activité a été en grande partie stimulée par une hausse des commandes passée par les entreprises, face à la crainte d’une poursuite des hausses de coûts (essentiellement liés à l’énergie) et de potentielles pénuries à venir.

►Il faut souligner que la vigueur de l’activité industrielle a aussi bénéficié assez nettement aux pays les plus exposés à l’expansion des infrastructures liées à l’intelligence artificielle (IA), notamment le Japon, Taïwan, la Corée du Sud ou les États-Unis, pour ne citer que les plus importants. Dans le même temps, en zone euro, l’activité industrielle est restée bien orientée, et ce dans tous les pays, même si, là, une partie de la poursuite de l’embellie de l’activité s’explique davantage par des phénomènes de stockage. Enfin, partout, les coûts des intrants ont atteint des niveaux très élevés, ce qui pourrait devenir un frein à l’activité future.

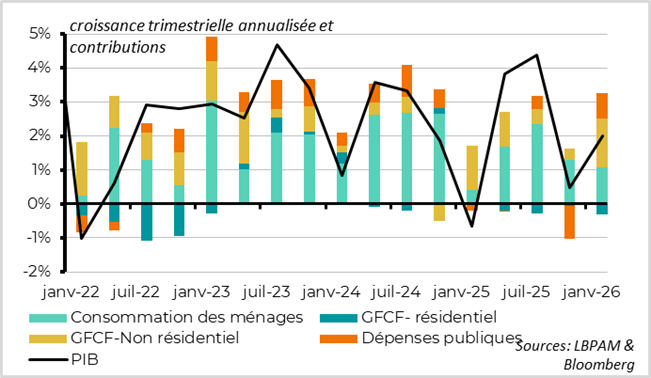

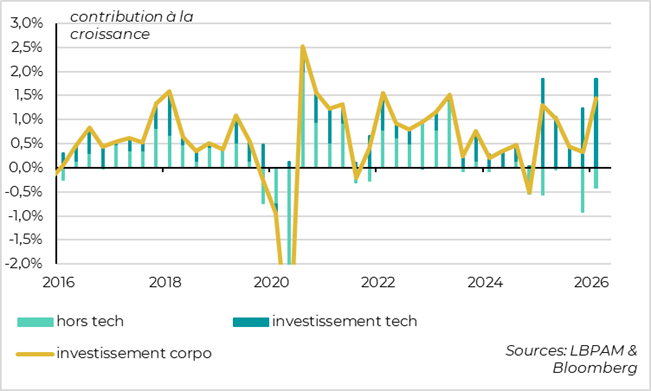

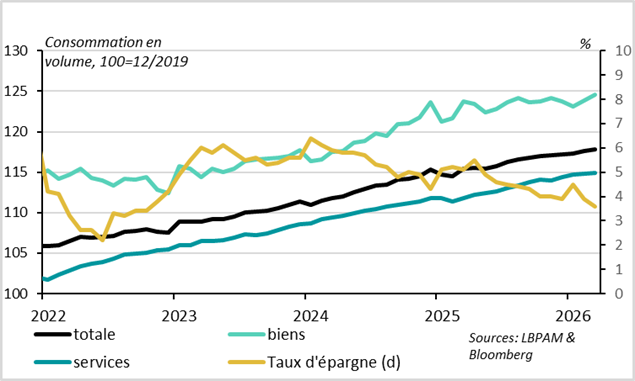

►Comme souligné, la résilience affichée par l’industrie aux États-Unis s’appuie en particulier sur les activités liées au développement de l’IA. La robustesse de ce segment a d’ailleurs contribué de manière marquée à la croissance du PIB au premier trimestre 2026, avec une progression de 2 % en rythme annualisé. Néanmoins, bien qu’en décélération, la consommation reste l’un des socles de l’expansion américaine. Celle-ci demeure soutenue par des conditions financières encore assez favorables, tandis que l’emploi reste globalement stable. Dans le même temps, les chiffres de la consommation pour le mois de mars montrent que, si celle-ci est restée solide compte tenu de la progression des revenus, elle a été permise par une nouvelle baisse du taux d’épargne. Ce recul ne semble pas soutenable.

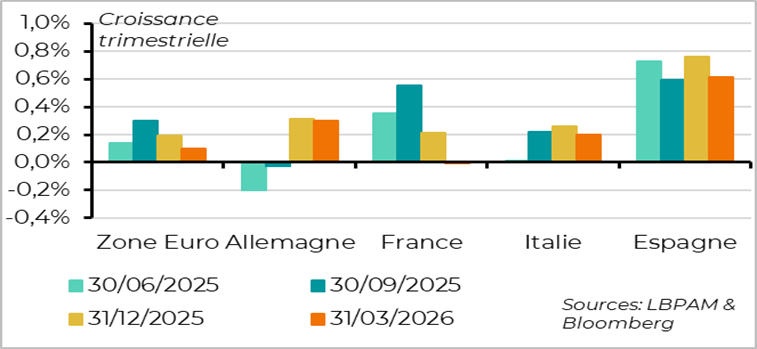

►En zone euro, la croissance du PIB au premier trimestre 2026 a été légèrement en dessous des attentes, à 0,1 %. Néanmoins, en excluant l’évolution du PIB irlandais, toujours très volatile, l’expansion de la zone a atteint 0,2 %. Parmi les grands pays, c’est la France qui a le plus déçu, avec une stagnation de son PIB, tandis que l’Espagne est restée l’économie la plus performante, avec une croissance de 0,6 %. Toutefois, cette résistance de la croissance semble être mise à mal par le choc énergétique. En effet, la bonne tenue du PMI industriel en avril semble surtout refléter une poussée de commandes de précaution des entreprises, afin d’anticiper des hausses de coûts et d’éventuelles pénuries. En réalité, l’effet du choc apparaît bien plus visible dans les services. Il semble que la hausse des coûts énergétiques et l’incertitude associée soient venues tuer dans l’œuf la dynamique de reprise qui se profilait en début d’année.

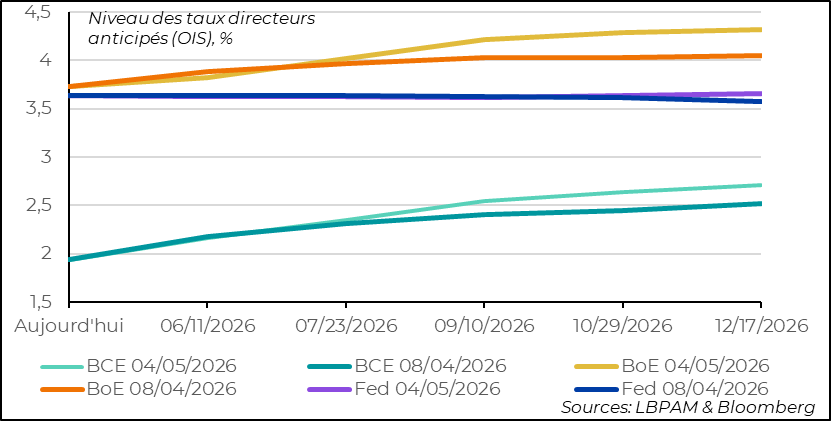

►Dans ce contexte d’incertitude, la semaine dernière, les principales banques centrales du monde ont communiqué sur leur analyse du choc actuel et ses conséquences pour la politique monétaire. Comme anticipé, l’ensemble des banquiers centraux a partagé l’idée d’opter pour une grande prudence à très court terme. Ainsi, que ce soit la Fed, la BCE ou la BoE, toutes ont décidé de maintenir leur politique inchangée. Néanmoins, la Fed semble clairement s’installer dans une position d’attente et conserver ses taux inchangés en 2026. En revanche, en Europe, que ce soit pour la BCE ou pour la BoE, la crainte des banquiers centraux est de voir ce choc alimenter des pressions inflationnistes plus durables. À ce stade, nous pensons que les anticipations de hausses de taux à venir de la BCE (trois en 2026) sont exagérées. Nous conservons l’idée d’une hausse de précaution en juin et uniquement le risque d’une deuxième d’ici l’automne. Pour le Royaume-Uni, où l’inflation a été plus persistante, il nous semble que deux hausses de taux d’ici la fin de 2026 sont possibles.

Pour aller plus loin

Guerre au Moyen-Orient : pas de progrès dans l’ouverture d’Ormuz

Le détroit d’Ormuz est toujours fermé

Les espoirs suscités par le cessez-le-feu du 7 avril, laissant entrevoir un arrêt plus pérenne du conflit, s’évaporent de jour en jour. De fait, le détroit d’Ormuz reste fermé, tandis que les tensions repartent à la hausse. Des deux côtés, il semble bien qu’existe à la fois la volonté — voire la nécessité — de mettre fin au conflit, mais, dans le même temps, aucun progrès n’est visible dans la recherche de points d’entente et/ou des concessions nécessaires pour parvenir à un accord.

La stratégie américaine semble s’orienter de plus en plus vers le pari du succès de son « sur-blocage » d’Ormuz, afin de mettre complètement à terre l’économie iranienne et d’obtenir une forme de capitulation du régime en place.

Cette stratégie est extrêmement risquée pour l’économie mondiale. En effet, plus ce choc dure, plus les conséquences seront négatives pour de nombreuses économies à travers le monde. Il est difficile d’imaginer des pays épargnés par le ralentissement que provoquerait la persistance de ce choc s’il venait à se prolonger, ne serait-ce qu’un mois supplémentaire.

Les prix de l’énergie se sont de nouveau tendus face à l’impasse

Ceci est d’autant plus vrai que les prix du pétrole restent bien au-dessus de 100 dollars, tandis que ceux du gaz s’approchent de 50 euros le MWh en Europe.

Après les attaques iraniennes et américaines d’hier, le risque de voir le conflit s’embraser de nouveau est élevé. Cela pourrait pousser les prix encore plus haut et amplifier les pénuries déjà présentes dans de nombreux pays, lesquelles viennent freiner l’activité économique.

Pour l’instant, même si nous avons acté que le conflit devrait durer plus longtemps que prévu, avec des répercussions négatives sur la croissance, nous pensons toujours que le scénario le plus probable reste celui d’une résolution qui viendrait apaiser l’économie mondiale dans le mois à venir. Évidemment, les risques de scénarios plus adverses ont augmenté.

Banques centrales : de la prudence afin de contenir l’impact inflationniste

Le marché anticipe trop de resserrements des banques centrales européennes

Sans surprise, les banques centrales ont joué la carte de la prudence face au choc stagflationniste provoqué par la guerre en Iran. Ainsi, les principales banques centrales ont décidé de maintenir leurs politiques inchangées. Néanmoins, la direction future que devraient suivre les banques centrales nous semble différente aux États-Unis et en Europe.

La Fed paraît s’orienter vers le maintien de sa politique relativement neutre actuelle pour l’ensemble de l’année 2026. En effet, l’inflation, qui avant cette crise n’avait pas convergé vers sa cible, présente le risque de persister plus longtemps en raison de la poussée des prix énergétiques. Par ailleurs, la relative résilience de l’économie américaine fait que la situation de l’emploi reste stable, réduisant pour l’instant les craintes d’une dégradation du marché du travail. Ainsi, conserver la politique actuelle nous semble, à ce stade, l’option la plus judicieuse. À cet égard, il est intéressant de souligner que trois membres du comité de politique monétaire ont voté contre la déclaration finale, souhaitant supprimer les indications laissant entendre que le biais de l’institution restait orienté vers la poursuite d’un assouplissement de la politique monétaire.

En Europe, pour la BCE, nous estimons que les anticipations du marché de trois hausses de taux d’ici la fin de 2026 sont exagérées. En revanche, il apparaît assez clairement que les membres du Conseil des gouverneurs sont prêts à durcir légèrement la politique monétaire afin de bien signaler la volonté de la BCE de maintenir solidement ancrées les anticipations d’inflation à moyen terme. Ainsi, nous pensons qu’une hausse des taux directeurs de 25 points de base en juin prochain est raisonnable, avec un risque d’une deuxième hausse d’ici l’automne.

Pour la BoE, la trajectoire pourrait s’avérer plus complexe. En effet, ce choc intervient alors que l’inflation restait encore nettement au-dessus de la cible, notamment affectée par des hausses de taxes gouvernementales. Dans ce contexte, nous pensons que la BoE pourrait relever ses taux deux fois d’ici la fin de l’année. Une troisième hausse pourrait toutefois s’avérer nécessaire si l’économie britannique se révélait plus résiliente que ce que nous anticipons.

PMI industriel global : derrière la robustesse se cache aussi de la faiblesse

Les PMI de l’industrie restent bien orientés en avril

Le PMI global pour avril, publié par JPMorgan sur la base des enquêtes PMI de S&P, est ressorti en hausse. Il a même atteint son plus haut niveau depuis 2022. Il s’agit d’une bonne nouvelle pour la croissance mondiale. Néanmoins, derrière cette bonne performance au niveau mondial se cachent des dynamiques qui ne sont pas forcément indicatrices d’une persistance de cette tendance favorable.

En effet, selon la plupart des enquêtes, les industriels indiquent qu’une part importante de l’accélération de l’activité provient d’un stockage de précaution. Les entreprises semblent avoir avancé leurs commandes afin d’anticiper de futures hausses de coûts liées à la crise actuelle et, surtout, de tenter d’éviter des pénuries d’approvisionnement dans les mois à venir.

Ainsi, si la crise venait à persister, un net fléchissement de l’activité pourrait se manifester assez rapidement.

Dans le même temps, il faut souligner qu’une partie de cet élan industriel est également liée à la poursuite de l’incroyable dynamisme des secteurs associés au développement de l’intelligence artificielle. C’est notamment le cas aux États-Unis, mais aussi dans certains pays d’Asie, en particulier en Corée du Sud ou au Japon. Néanmoins, une crise énergétique qui se prolongerait trop longtemps pourrait également entamer le dynamisme de ce secteur. À ce stade, il demeure toutefois un facteur de soutien important de l’activité.

Enfin, l’un des éléments les plus notables de l’enquête est évidemment la poursuite de la hausse des coûts des intrants, laquelle constitue un facteur négatif pour la croissance future.

Zone euro : la croissance résiste au 1T26, mais l’affaiblissement se renforce malgré la bonne tenue de l’industrie

La croissance tient au 1T26 en zone euro

La croissance du PIB en zone euro a relativement bien résisté au premier trimestre 2026. En excluant l’évolution très volatile du PIB irlandais, le PIB de la zone a progressé de 0,2 % sur le trimestre.

Néanmoins, à l’échelle des grands pays, les évolutions apparaissent contrastées. Alors que la croissance en Espagne est restée très robuste, la France a déçu avec un PIB en stagnation, essentiellement en raison de la contribution négative du commerce extérieur.

L’industrie reste solide

La bonne nouvelle est venue de l’industrie, qui a conservé un fort dynamisme. Néanmoins, selon les détails de l’enquête, une grande partie de l’accélération de l’activité peut s’expliquer par une forte anticipation des entreprises face à de nouvelles hausses de coûts et, surtout, par la crainte d’éventuelles pénuries dans les mois à venir. En ce sens, il est possible que ce dynamisme s’estompe assez rapidement s’il n’y a pas de sortie rapide de la crise actuelle.

De fait, c’est dans les services que les effets de la hausse des prix de l’énergie et de la baisse de la confiance sont les plus visibles. C’est ce que devraient confirmer les chiffres des enquêtes PMI pour les services, qui seront publiés demain.

La prolongation du choc énergétique nous a conduits à abaisser de nouveau notre prévision de croissance pour la zone euro sur l’année.

États-Unis : l’économie résiste encore, mais le choc énergétique devrait commencer à peser

La croissance du PIB résiste au 1T26

Comme attendu, la croissance du PIB américain a résisté au premier trimestre 2026, avec une progression de 2 % en rythme annualisé. Outre le rebond de la dépense publique, qui a corrigé les effets du « shutdown » du quatrième trimestre 2025, la consommation, bien qu’en décélération, a soutenu la croissance et, surtout, l’investissement dans le secteur technologique a fortement contribué à la performance économique.

Une contribution considérable de l’investissement technologique

La dynamique la plus remarquable de ce début d’année réside dans une nouvelle accélération des dépenses dans les domaines liés à l’IA. Celles-ci progressent très rapidement, comme l’ont montré les annonces des grands groupes technologiques lors de la publication de leurs résultats pour le premier trimestre 2026.

L’activité industrielle tient bien

L’enquête ISM sur l’activité industrielle est ressortie très solide. Le secteur technologique y a largement contribué, tout comme les nouvelles commandes qui, bien qu’en léger repli, demeurent à des niveaux élevés. Comme en Europe, les entreprises semblent également avoir anticipé de potentielles hausses supplémentaires de coûts liées à la crise, ainsi que d’éventuelles pénuries. Néanmoins, il apparaît que l’industrie américaine résiste mieux qu’ailleurs, portée notamment par les aides fiscales à l’investissement.

La consommation pourrait s’affaiblir dans les mois à venir

L’une des questions clés pour l’avenir, face au choc énergétique, est de savoir si le consommateur continuera à résister. Nous pensons qu’un ralentissement plus marqué des dépenses des ménages devrait se produire dans les mois à venir, en raison de la hausse des coûts. En outre, nous estimons que la baisse du taux d’épargne est en train d’atteindre ses limites et que, avec la remontée des taux d’intérêt notamment, le taux d’épargne devrait se redresser quelque peu, contribuant ainsi au ralentissement de la consommation.

Sebastian Paris Horvitz

Directeur de la Recherche