L’économie selon Trump… Quel impact ?

Lien

-

Après le retrait du président Biden de la course à la présidentielle, les soutiens à la candidature de Kamala Harris, la vice-présidente, se sont multipliés. Il semble donc très probable qu’elle soit officiellement déclarée candidate pour le Parti démocrate lors de la Convention des 19-22 août. Mais elle devra rapidement accélérer sa campagne pour rattraper son retard sur D. Trump, qui reste largement le favori des sondages et des plateformes de paris.

-

Les marchés commencent à se poser la question de l’impact que pourrait avoir une nouvelle présidence Trump, surtout si les républicains gagnaient aussi le Sénat et conservaient la Chambre. Nous pensons que les impacts principaux des politiques poussées par D. Trump et encore plus par son colistier seraient inflationnistes pour les États-Unis, alors qu’elles pèseraient sur la croissance européenne. Cela serait négatif pour les obligations américaines mais positif pour certains secteurs du marché actions américain et pour le dollar. Au contraire, cela serait probablement moins négatif pour les obligations européennes mais plutôt négatif pour les actions européennes.

-

Nous (et le marché) serons particulièrement attentifs aux PMI Flash pour juillet publiés aujourd’hui, surtout pour juger de la conjoncture en zone euro. Ils sont attendus stables après leur ralentissement de juin, ce qui serait compatible avec notre scénario de poursuite d’une reprise économique limitée. Une nouvelle baisse significative suggérerait une fragilité de la reprise européenne plus importante qu’une simple pause renforcée par l’incertitude politique française en juin. Si un rebond des PMI serait une bonne surprise, une hausse trop forte pourrait pousser la BCE à être encore plus patiente avant de baisser davantage ses taux. La baisse de taux attendue en septembre pourrait alors être repoussée.

-

La bonne nouvelle est que contrairement à la confiance des entreprises, la confiance des consommateurs continue de rebondir cet été en zone euro. C’est rassurant vu que la reprise de la zone euro est censée être guidée par la reprise de la consommation maintenant que les salaires réels sont repassés positifs.

-

En Chine, la conclusion du 3ème Plénum indique la continuité des choix du Président Xi. La sécurité nationale et le contrôle des risques figurent en bonne place dans le plan de réformes à long terme, pas seulement la croissance économique. L’accent est toujours mis sur l’offre, en particulier pour l’amélioration de l’autonomie dans les industries de pointe. Les mesures visant à stimuler la demande, en particulier la consommation, sont toujours rares. Quelques mesures pour aider les finances des gouvernements locaux et l’immobilier sont proposées, mais elles semblent très limitées par rapport à la taille de ces défis. Ce n’est pas encourageant pour les perspectives de croissance chinoise à long terme.

-

Pour le court terme, il faudra attendre la réunion du Politburo à la fin du mois pour voir si les autorités prennent davantage de mesures conjoncturelles après le ralentissement plus marqué qu’attendu de l’économie au T2. Si ce n’est pas le cas, l’objectif de croissance de 5 % pour cette année sera difficile à atteindre. Notons que la Banque centrale a baissé de façon inattendue certains de ses taux directeurs lundi, pour la première fois depuis un an. C’est peut-être le signe de plus de soutiens cycliques à venir cet été.

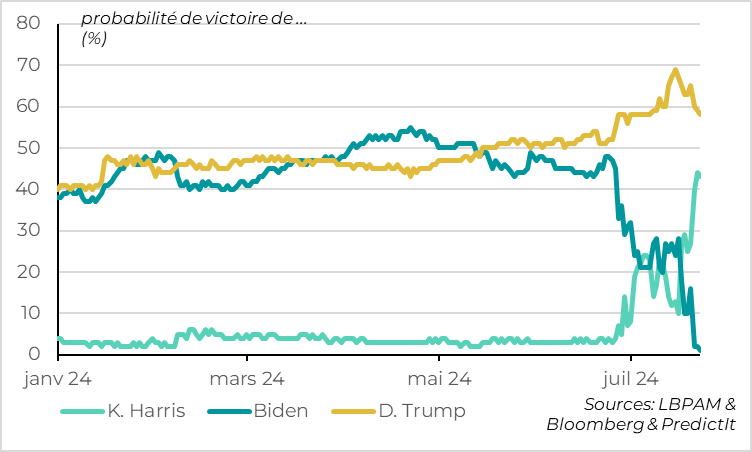

Fig.1 Etats-Unis : La probabilité de victoire de Trump baisse un peu mais reste élevée

Selon les sites de paris en ligne, il est désormais quasiment sûr que Kamala Harris soit la candidate pour les Démocrates à l’élection présidentielle américaine. Le retrait de Biden et l’entrée en campagne de K. Harris ont fait remonter les chances de victoire des démocrates par rapport à leur point bas juste après la tentative d’assassinat de D. Trump la semaine dernière (de 35 % à 43 % d’après les données de Predictit).

Toutefois, D. Trump reste largement favori, avec une probabilité de victoire proche de 60%. C’est un niveau qui dépasse encore celui d’après le débat raté de J. Biden en juin.

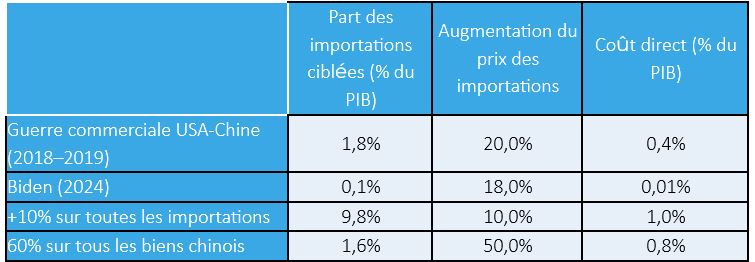

Fig.2 Etats-Unis : Les hausses de droits de douane proposées par Trump sont massives

Les marchés continuent donc de se demander quel impact aurait une seconde présidence Trump. Au risque de simplifier de façon excessive, nous pouvons lister quatre ensembles de politiques principales poussées par D. Trump et encore plus par son colistier J.D. Vance : (1) une forte hausse des droits de douanes ; (2) une taxation basse, (3) une baisse de l’immigration et (4) la dérégulation de certains secteurs comme la finance et l’énergie.

En particulier, D. Trump a proposé d’imposer 60% de droit de douane sur toutes les importations en provenance de la Chine mais aussi 10% de droits de douanes sur les autres importations américaines, même celles provenant des alliés de l’Amérique. Il s’agirait alors de hausses de droits de douanes bien plus importantes que lors de son premier mandat. Sur les baisses de taxes, les propositions sont pour l’instant imprécises mais des soutiens de D. Trump ont parlé de réduire encore l’impôt sur les sociétés. Au minimum, D. Trump voudrait prolonger l’ensemble des baisses de taxes qu’il avait faites lors de son premier mandat, alors que beaucoup expirent normalement en 2025.

Notons que les politiques de baisse des droits de douanes (1) et certaines mesures de dérégulation (4) peuvent être mises en place en grande partie même si le Congrès n’est pas totalement républicain. En revanche les changements fiscaux nécessitent une majorité Républicaine dans les deux chambres.

Ces politiques proposées seraient clairement inflationnistes pour les Etats-Unis à court terme. La hausse des droits de douanes augmenterait directement le prix des biens importés, augmentant les prix à la consommation et le prix des bien intermédiaires. Et elle augmenterait le pricing power des entreprises domestiques en réduisant la concurrence. Les hausses de prix auraient un impact récessif sur l’activité mais cela serait compensé en partie par une politique budgétaire plus accommodante. La baisse de l’immigration augmenterait aussi les coûts des entreprises tout en réduisant la croissance potentielle.

Dans le contexte actuel de plein emploi et d’inflation au-dessus de cible, ces politiques inflationnistes compliqueraient fortement le travail de la Fed. Il lui serait difficile de baisser ses taux de plus de 1pt l’année prochaine comme l’anticipe le marché. De plus, les perspectives de déficit public encore plus élevé justifieraient une prime de risque plus importante sur les taux longs. Au total, cela serait négatif pour les obligations américaines.

Normalement, ces politiques seraient aussi favorables au dollar car les taux d’intérêts américains seraient plus élevés et que le dollar bénéficierait de la hausse des risques globaux. Toutefois, D. Trump et surtout J.D. Vance sont favorables à un dollar faible pour favoriser les exportations américaines, ce qui pourrait limiter un peu la hausse du dollar.

Pour les actions américaines, les différences sectorielles seraient probablement renforcées. Les baisses de taxes et le soutien budgétaire massif seraient très favorables. Mais ces soutiens seraient en partie compensés par l’effet négatif qu’auraient les probables représailles des partenaires commerciaux, la baisse de la croissance potentielle et la hausse des taux d’intérêts. Surtout, l’impact de ces politiques serait très différentié par secteur, bénéficiant aux secteurs très domestiques et régulés mais pesant sur les secteurs très globalisés.

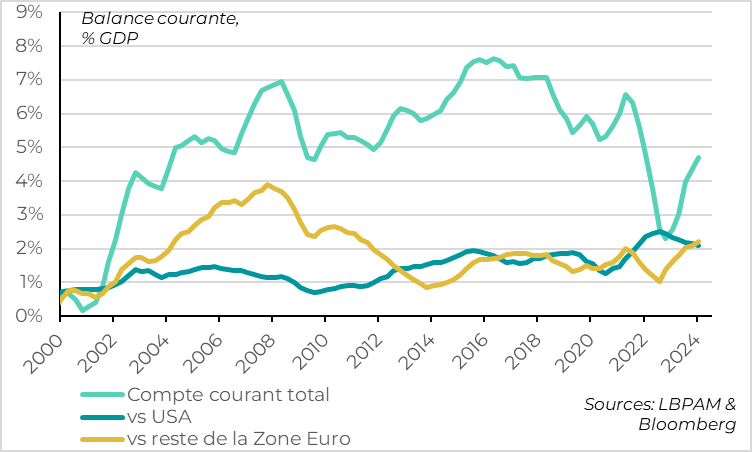

Fig.3 Allemagne : près de la moitié de l’excédent courant allemand est fait avec les USA

Pour l’Europe, les politiques poussées par D. Trump auraient un impact probablement assez neutre sur l’inflation mais nettement négatif sur la croissance. En effet, l’Europe dépend davantage que les Etats-Unis de la demande extérieure. Elle souffrirait aussi des mesures de représailles qu’elle imposerait sûrement aux États-Unis et subirait le resserrement des conditions financières américaines. Mais pour l’inflation, la hausse des prix des importations serait limitée, surtout si le dollar ne s’apprécie pas trop, et elle serait compensée en partie par des pressions domestiques plus faibles.

De tels impacts devraient plutôt pousser la BCE à être plus accommodante. Associé à la hausse de l’aversion pour le risque, cela pourrait bénéficier aux obligations européennes même si la hausse des taux américains se diffusera un peu aux taux européens. En revanche, les actions européennes souffriraient en raison de l’économie plus faible mais aussi de leur forte dépendance aux profits réalisés à l’extérieur de la Zone (plus des deux tiers si l’on considère l’Eurostoxx). Cela ne serait qu’en partie compensé par un euro plus faible.

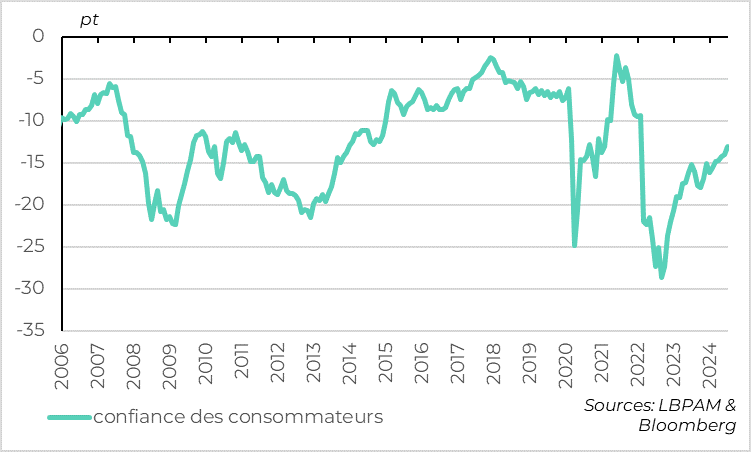

Fig.4 Zone Euro : la confiance des consommateurs continue de rebondir en juillet

Contrairement à la confiance des entreprises (PMI de juin) et des investisseurs (ZEW de juin et juillet), la confiance des consommateurs de la Zone Euro continue de rebondir en ce début d’été.

Contrairement à la confiance des entreprises (PMI de juin) et des investisseurs (ZEW de juin et juillet), la confiance des consommateurs de la Zone Euro continue de rebondir en ce début d’été.

La confiance des consommateurs progresse de 1pt en juillet, sa plus forte hausse depuis décembre. A -13pt, elle atteint un plus haut depuis le début de la guerre en Ukraine même si elle reste encore légèrement en dessous de sa moyenne de long terme. Cela est cohérent avec le ralentissement de l’inflation et des anticipations d’inflation qui permettent un rebond du pouvoir d’achat réel des ménages. La bonne résistance du marché de l’emploi est aussi un soutien.

C’est rassurant car la reprise de la Zone Euro devra être soutenue par la consommation, qui restait limitée au premier trimestre (+0,2%), surtout dans un contexte plus incertain pour la demande extérieure.