L’emploi américain fait de la résistance

Link

La saga sur le plafond de la dette publique aux Etats-Unis s’est finalement terminée comme prévu. Un accord a été trouvé. Les deux chambres du Parlement ont soutenu le projet, qui est devenu loi après que le Président Biden ait apposé sa signature samedi. Jusqu’au début 2025 on n’entendra plus parler du plafond. L’accord inclus notamment des limites sur les dépenses pendant deux ans, et d’autres mesures symboliques pour les Républicains, comme l’extension de l’âge à partir duquel on ne doit pas justifier des heures travaillées pour recevoir certaines aides sociales (on passera de 49 ans à 54 ans progressivement). Aussi, Le Républicains réduisent les ressources qui étaient allouées aux Services des impôts pour réduire la fraude et seront levées les contraintes pour certains projets énergétiques. Au total, l’impact estimée par l’Agence indépendante du Congrès (CBO) est une réduction du déficit de 1523 milliards de dollars d’ici 20230. Pour cette année l’impact est négligeable (4,4 milliards de dollars de déficit en moins), comme pour 2024 (-70 milliards de dollars). Bref, l’impact économique sera très faible. Toutefois, la disparation de ce nuage a aidé la prise de risque sur les marchés, avec notamment les actions américaines toujours portées par la technologie.

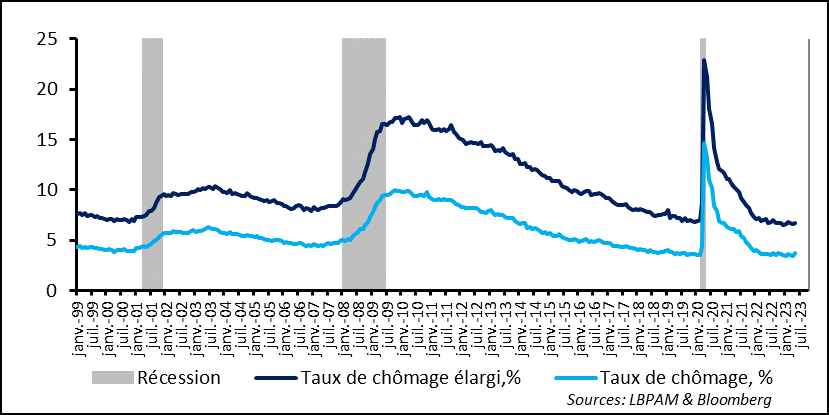

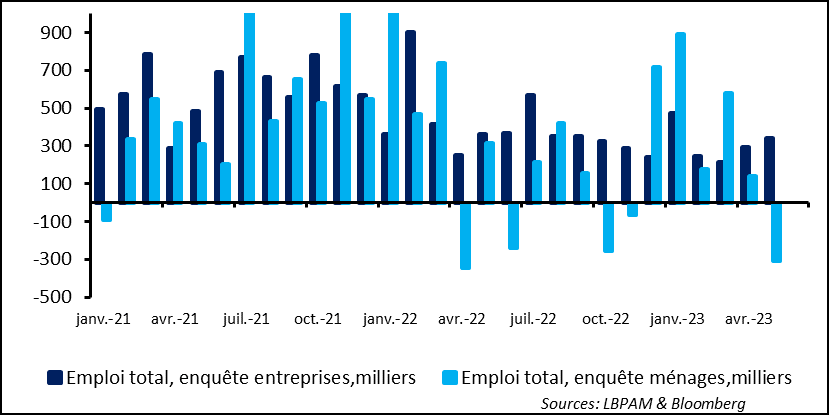

- En même temps, les investisseurs restent rivés sur l’état de la conjoncture, et la réponse de celle-ci, dans les grands pays, au resserrement monétaire. Les données d’emploi à partir de l’enquête auprès des entreprises ont encore surpris à la hausse aux Etats-Unis. En effet, près de 340 mille emplois ont été créés en mai, contre moins de 200 mille attendus. Les créations d’emplois ont de nouveau été assez généralisées, avec le secteur manufacturier montrant la dynamique la moins favorable. Néanmoins, l’enquête auprès des ménages a donné une tonalité un peu moins favorable, car elle a mis en avant des destructions d’emploi importantes, ce qui s’est traduit par une hausse du taux de chômage à 3,7% à partir de 3,4% le mois précédent. Toutefois, ces différences entre les deux enquêtes ont été communes au cours de la période récent et jusqu’ici l’enquête auprès des entreprises semble avoir donné la bonne trajectoire. Du côté de l’impact sur les salaires, avec un marché du travail qui reste tendu, on constate que les salaires n’ont que très légèrement décéléré (4,3% en glissement annuel et 0,3% sur le mois). Au total, malgré leur caractère mitigé, ces statistiques continuent de montrer un marché du travail tendu, ne permettant pas d’espérer une diminution rapide des tensions inflationnistes. Mais, pour nous, elles ne devraient pas changer l’avis des nombreux membres du comité de politiques monétaire de la Fed de faire une pause lors de la réunion de la semaine prochaine. Le comité aura aussi à sa disposition les statistiques d’inflation pour le mois de mai, qui devraient aider le comité à déterminer sa décision. Pour nous, le risque reste encore haussier sur les taux directeurs. Néanmoins, à ce stade nous maintenons le scénario de taux inchangés jusqu’à au moins début 2024, gardant donc une politique restrictive de manière durable.

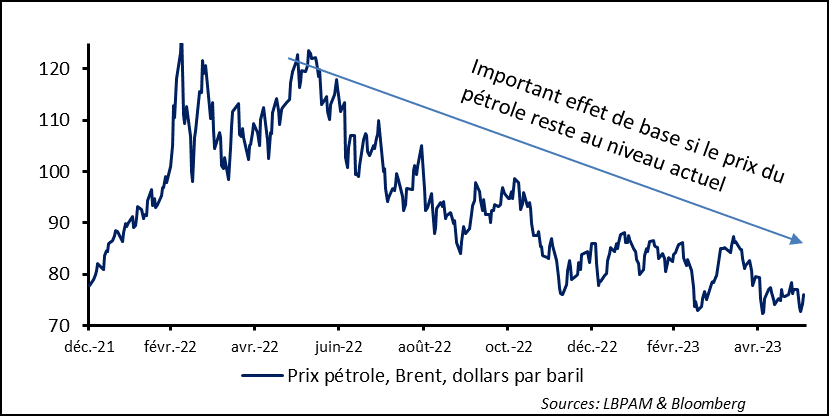

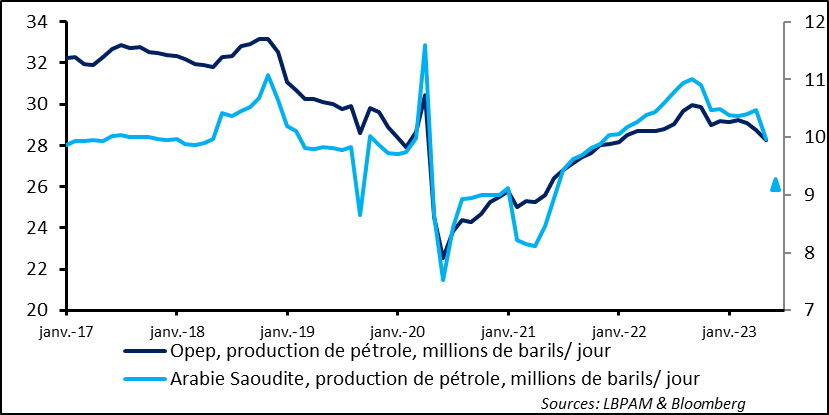

- Jusqu’ici la baisse de l’inflation doit beaucoup au déclin des prix des matières premières, et notamment du prix du pétrole. Celui-ci reste proche des plus bas depuis plus d’un an, et ceci malgré les coupes successives des pays de l’Opep. Ce weekend, l’Arabie Saoudite a surpris par l’annonce d’une réduction unilatérale de sa production de 1 million de barils jour à partir de juillet afin de soutenir les prix. Les autres pays de l’organisation ne réduiraient pas leur production. Quel impact peut avoir cette baisse ? A court terme, elle devrait sûrement donner une légère impulsion aux prix. Néanmoins, le marché semble maintenant convaincu que la demande mondiale pourrait rester bien plus faible qu’attendue au début de l’année. Outre la relative faiblesse de l’activité dans les grands pays, il y a surtout les perspectives de reprise économiques en Chine qui sont vues nettement moins porteuses qu’anticipé. Nous pensons que le prix du pétrole pourrait se stabiliser à un niveau plus élevé que les cours actuels avec les limitations de l’offre et une demande qui devrait tout de même se redresser, notamment en provenance de Chine.

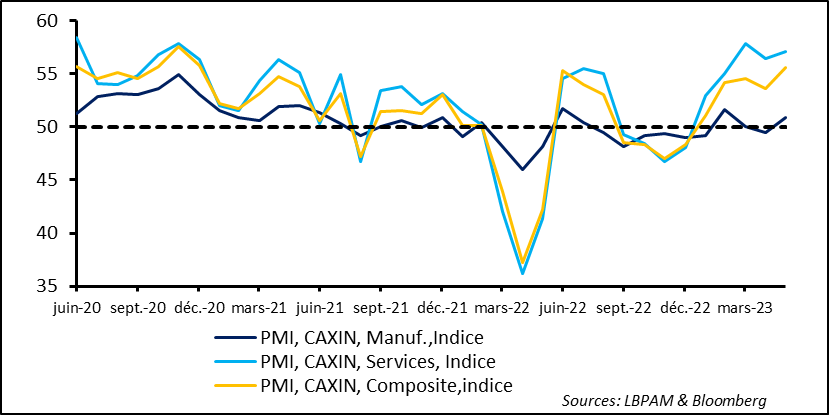

Les doutes sur la force de la reprise chinoise persistent. Néanmoins, la dernière enquête PMI (CAXIN) pour les services a confirmé que le secteur continue de porter l’activité avec une légère accélération en mai. Les effets de l’ouverture après la phase de restriction de mouvements associée à la politique de Covid-Zéro restent le moteur essentiel de la reprise, même si comme on l’a constaté la semaine dernière le secteur manufacturier semble très graduellement reprendre la direction de l’expansion. On attend plus de mesures de stimulation du gouvernement pour soutenir l’activité, mais le consensus est toujours pour une impulsion modérée.

L’économie américaine continue de créer des emplois de manière vive, en surprenant les anticipations des analystes. Ainsi, en mai, de nouveau, le nombre de postes de travail créés a dépassé assez largement les anticipations. Le gain a été de 339 mille emplois supplémentaires, dont 283 mille dans le secteur privé, soit plus de 100 mille de plus que prévu.

Selon l’enquête auprès des entreprises, les créations d’emplois ont concerné l’ensemble des secteurs de l’économie, avec seulement le secteur manufacturier en retrait, ce qui est cohérent avec la faiblesse de l’activité industrielle.

En même temps, l’enquête auprès des ménages, a donné une dynamique un peu différente en indiquant que plus de 300 milles emplois auraient été détruits sur le mois. Ceci s’est traduit par une hausse du taux de chômage à 3,7% à partir du plus bas historique depuis plus de 50 ans du mois précédent à 3,4%.

Fig. 1 Etats-Unis : Le taux de chômage remonte très légèrement, mais reste toujours proche des plus bas historiques.

La différence de message entre l’enquête auprès des ménages et auprès des entreprises n’est pas une situation nouvelle. On l’a vu à plusieurs reprises au cours de la dernière année. Néanmoins, sur la période, l’enquête auprès des ménages s’est avérée plus volatile et a souvent rattrapé l’enquête auprès des entreprises. Le fait que les statistiques sur les demandes d’indemnisation chômage restent assez faibles, même si en hausse par rapport à l’année dernière et au début d’année, semble affaiblir l’idée que des nombreux emplois ont été détruits sur le dernier mois.

Fig. 2 Etats-Unis : Des messages différents sur l’état du marché du travail, même si l’enquête auprès des entreprises semble plus en ligne avec d’autres indicateurs

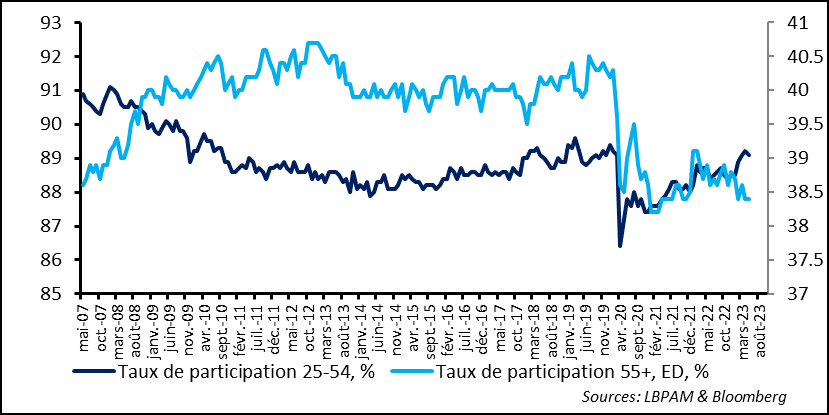

L’enquête auprès des ménages a aussi montré que le taux de participation est resté inchangé sur le mois et donc toujours 0,7 point inférieur à celui qui prévalait avant l’épisode épidémique. En même temps, comme nous l’avons déjà indiqué, il semble bien qu’il y ait des grandes différences au sein de la population. En effet, alors que la forte reprise économique a permis de retrouver à peu près le même taux de participation dans la catégorie la plus nombreuse (25-54 ans) que celui qui prévalait avant le Covid, le « déficit » de participation reste important dans les extrêmes de la distribution par âge. En particulier, le taux de participation des plus âgé semble bien avoir décliné de manière permanente. Parmi les hypothèses sur cette évolution, on trouve des difficultés de santé persistante, mais surtout le fait que, vu la force des marchés financiers, les gains en capital faits pendant la période du Covid, a amené un nombre conséquent d’américains à prendre la décision de partir à la retraite.

Fig. 3 Etats-Unis : Normalisation du taux de participation de la catégorie la plus nombreuse sur le marché du travail, mais perte structurelle sur certaines

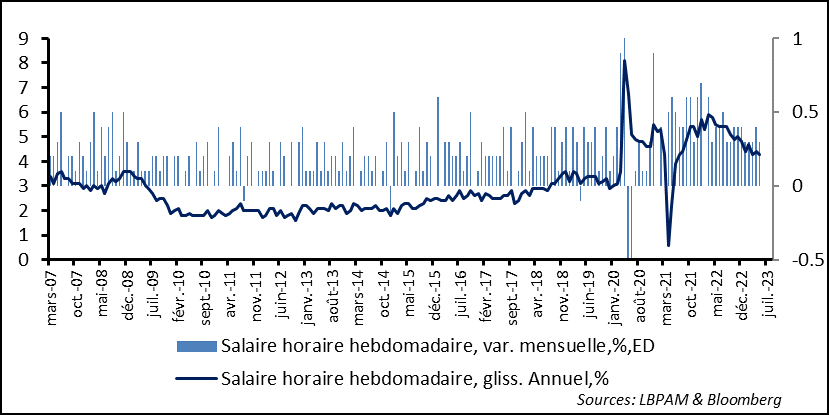

Ce déficit de participation de certaines catégories de population peut aussi expliquer en partie la persistance des tensions salariales dans l’économie. Toutefois, l’enquête auprès des entreprises a révélé que les salaires horaires auraient légèrement décéléré au cours du mois de mai, passant à une progression de 0,3% sur le mois après l’accélération du mois dernier. Toutefois, la hausse des salaires horaires en glissement annuel, qui passe à 4,3%, reste peu compatible avec une inflation qui convergerait rapidement vers 2%.

Fig. 4 Etats-Unis : Légère décélération des salaires, mais leur progression (4,3% en rythme annualisée) reste peu compatible avec une inflation de 2%

Surtout, il faudra attendre d’autres statistiques plus fiables sur la « vraie » évolution des salaires, car comme on le sait l’enquête de cette publication est souvent biaisée par des effets de déformation de la composition du marché du travail.

Au total, la Fed retiendra comme un facteur favorable la décélération des salaires, même si elle est très graduelle. Toutefois, le marché du travail continue à donner un message de robustesse qui va toujours dans le sens de la persistance d’un excès de demande dans l’économie américaine, ce qui pourrait donc maintenir des tensions salariales et à terme des pressions sur les prix, à notre avis.

Nous tablons toujours sur une pause dans le resserrement de la politique monétaire. En même temps, même en tenant compte d’une demande qui reste résiliente, le biais est toujours à la poursuite du resserrement. Toutefois, il nous semble que les autorités monétaires deviennent plus prudentes et plus inclines à garder une politique restrictive pour un certain temps, pour nous au moins jusqu’au début 2024, plutôt que de continuer à monter les taux d’intérêt. Intégrant donc davantage dans leur décision les retards dans la transmission de la politique monétaire.

Le PMI des services (Caxin) en Chine pour le mois de mai a confirmé que le secteur des services continue à tirer la croissance. En effet, l’indicateur pour les services est reparti à la hausse et a dépassé les anticipations de marché, se situant à 57.1, soit bien au-dessus des 50, le niveau qui sépare l’expansion de la contraction. Avec ce gain, et le retour du secteur manufacturier juste en territoire d’expansion, le PMI composite retrouve son plus haut niveau depuis 2021.

Fig. 5 Chine : Le PMI composite retrouve un plus haut depuis début 2021, tiré par les services

Malgré cette évolution favorable, les dernières statistiques conjoncturelles montrent que la reprise ne semble pas vraiment gagner du terrain sur tous les fronts de manière homogène, y compris au niveau de la consommation qui reste le moteur de l’expansion. En particulier, le secteur important de la construction reste toujours en panne et ne contribue pas vraiment à porter la croissance. Il est probable que malgré les quelques mesures de soutien mise en place par les autorités, le retour de l’activité dans ce secteur sera très lent. Nous anticipons toujours une croissance qui restera vive au 1S23, mais qui pourrait perdre un peu de sa vigueur en deuxième partie d’année alors que les effets les plus immédiats de l’ouverture de l’économie se dissipent. Sans soutien plus fort de l’Etat on ne voit pas de relais de croissance important, d’autant plus que nous anticipons une croissance faible en Europe et aux Etats-Unis.

Un des facteurs essentiels de la baisse de l’inflation jusqu’ici a été le recul des prix des matières premières, notamment des prix de l’énergie. Les anticipations d’affaiblissement de l’activité et donc de la demande énergétique ont continué à peser sur les prix. C’est pour contrer cet affaiblissement que l’Arabie Saoudite vient de décider lors de la réunion de l’Opep, en créant la surprise, de réduire sa production de 1millions de barils jour à partir du mois de juillet.

Fig. 6 OPEP : Poursuite de la baisse de la production pour soutenir les prix, notamment grâce à l’Arabie Saoudite.

Cette baisse très conséquente de la production saoudienne aura sûrement un effet important sur les prix à court terme, mais à terme tout dépendra de la robustesse de la demande pour maintenir des prix plus élevés. Jusqu’ici la demande a été plutôt sage, et la nature de la reprise chinoise n’a pas pour l’instant stimulé, comme anticipé, une demande plus forte.

Nous pensons que le retour de la demande chinoise devrait soutenir la demande de pétrole mondiale vers la fin d’année et ce malgré la croissance faible dans le monde développé. Mais nous n’anticipons pas de rebond considérable des prix. En partie, en dépit de la baisse de la production saoudienne, ceci vient d’une offre qui pourrait être légèrement moins contrainte, avec la Russie qui semble trouver des débouchées pour son pétrole dans un certain nombre de pays émergents, ce qui réduit le risque d’une disparition plus brutale de cette offre.

Ainsi, les prix du pétrole, même si nous les voyons plus élevés qu’aujourd’hui, devraient continuer à nourrir la dynamique de désinflation dans le mois à venir par un très fort effet de base.

Fig.7 Prix du pétrole: L’annonce surprise de l’Arabie Saoudite d’une coupe supplémentaire d’un million de barils par jour à partir de juillet devrait soutenir les prix