L'emploi américain résiste toujours

Lien

- Le retour des vacances a été plutôt porteur pour la prise de risque sur le marché américain et dans une moindre mesure en Europe. Ceci s’appuie en grande partie sur la perspective de l’arrêt du resserrement monétaire qui irait de pair avec des anticipations plus favorables sur la croissance, alors que l’inflation poursuivrait un reflux rapide. C’est ce scénario, si présent dans les esprits, que le marché cherche à valider en observant les données économiques. Les très bonnes surprises, sur le comportement de la demande outre-Atlantique, notamment sur la consommation, ont alimenté cette possibilité, à savoir que l’économie dans son ensemble pourrait poursuivre sa croissance sans qu’un ajustement trop fort de l’activité n’ait lieu, malgré le très fort et rapide renchérissement des coûts des financements. En même temps, du côté de l’offre, les derniers indicateurs PMI, aux Etats-Unis, et encore plus en Europe, soulignaient une tendance vers un ralentissement plus rapide qu’anticipé de la dynamique de croissance. Les deux trimestres à venir, d’après nous, seront cruciaux pour valider ou non la possibilité d’un atterrissage en douceur de l’économie américaine alors que l’on verra si l’Europe réussi à éviter une dégradation trop forte de l’activité. Devant cette incertitude majeure, nous continuons de rester assez prudents dans notre allocation d’actifs, accordant un peu plus de poids à la perspective d’une croissance plus médiocre qu’anticipé par le marché, ce qui nous pousse à légèrement sous pondérer les actifs les plus risqués. En même temps, nous restons bien exposés sur le monde obligataire pour capter une rémunération élevée en prenant moins de risque.

- Dans la tentative de scruter le ciel économique pour tenter d’en déduire les perspectives, les données du rapport emploi aux Etats-Unis pour le mois d’août étaient très attendues. A la différence des derniers mois, les créations d’emplois sont ressorties légèrement meilleures qu’attendues, avec 187 mille nouveaux postes de travail nets créés sur le mois. En même temps, la hausse du taux de chômage de 0,3 point, à 3,8%, qui aurait pu indiquer le début d’un ajustement du marché de l’emploi, était en fait due à l’arrivée importante de nouveaux entrants, soit à la hausse du taux de participation. Ainsi, le marché du travail n’est pas encore en train de s’ajuster, même si certains peuvent faire valoir que la décélération des hausses des salaires horaires sur le mois pourrait être vue comme un apaisement des tensions. Mais, il est plus prudent d’attendre des statistiques plus fiables sur la progression de salaires pour pouvoir s’en convaincre. Néanmoins, pour la Fed, ces chiffres démontrent que l’objectif de voir le marché du travail s’ajuster est loin d’être atteint. Pour certains, ces chiffres, notamment à cause de la dynamique des salaires, pourraient indiquer que l’emploi pourrait résister sans casse dans l’ajustement de l’économie permettant de réduire l’inflation. Un scénario rare dans l’histoire économique du pays. Nous pensons, que malgré la robustesse persistante du marché de l’emploi, la Fed devrait faire une pause en septembre, tout en gardant une rhétorique dure visant au maintien de conditions monétaire restrictives.

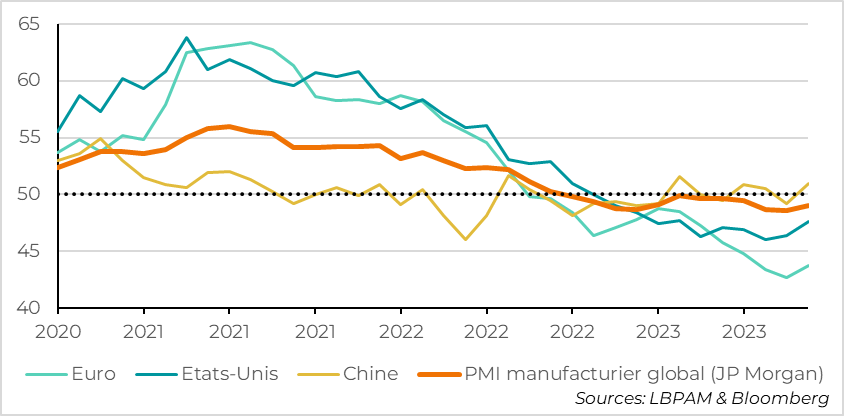

- Du côté de l’offre, les PMI sur l’état du secteur manufacturier mondial ont été plus ou moins en ligne avec les attentes. L’activité dans le secteur continue à se contracter, mais de manière un peu moins prononcée que le mois précédent. Alors qu’en Chine, il semblerait qu’il y ait une stabilisation de l’activité, en Europe la dynamique reste médiocre, tout comme aux Etats-Unis, même si dans ce dernier pays l’indice reste dans une tendance à l’amélioration. Il nous faudra attendre cette semaine les chiffres des PMI des services, notamment avec l’ISM aux Etats-Unis, pour se faire une idée de la résilience ou pas du secteur le plus important de l’économie.

- L’espoir qu’enfin les autorités chinoises sont en train de faire quelque chose pour stimuler un secteur immobilier moribond, semble contribuer à nourrir l’appétit pour le risque et vient en particulier améliorer le sentiment vis-à-vis le marché chinois. En effet, les dernières mesures dirigées directement vers les ménages chinois afin de stimuler la demande immobilière est vue comme un changement de stratégie de la part des autorités. Ces mesures, dont notamment les conditions pour obtenir des prêts immobiliers (l’apport est en particulier abaissé à 20% contre 30% au préalable pour les primo-accédants), vont à l’opposé de la stratégie passée qui cherchait à réduire le levier dans l’économie. On verra si ces mesures peuvent rétablir la confiance, en interne comme à l’extérieur, mise à mal depuis un certain temps.

Le marché du travail américain ne montre toujours pas de signes de véritable fléchissement. Le nombre de créations d’emplois a été de 187 mille sur le mois, mais il aurait pu être bien plus important sans la faillite d’une grande entreprise dans le secteur du transport et les grèves dans l’industrie cinématographique. Les créations d’emplois ont en particulier continué dans la grande majorité des services, avec toujours une dynamique favorable dans la santé et dans la restauration.

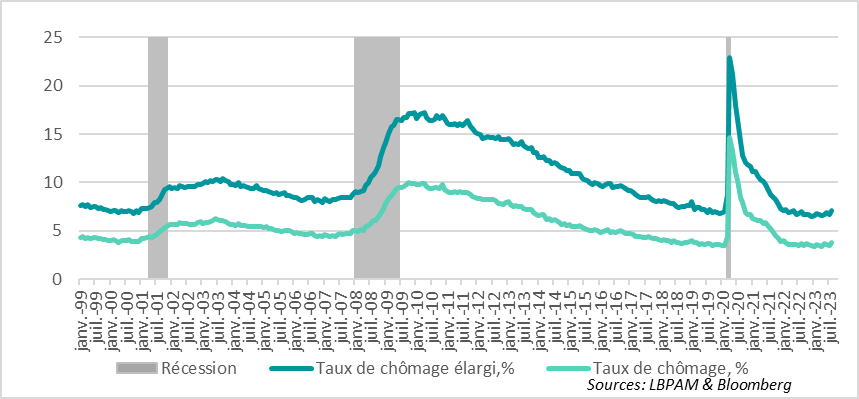

En dépit de ces fortes créations d’emplois, le taux de chômage a augmenté de 0,3 point, passant à 3,8%. La raison de cette hausse tient à l’arrivée massive de nouveaux entrants sur le marché du travail selon l’enquête auprès des ménages. Ainsi, l’enquête révèle que l’emploi a crû de 222 mille personnes supplémentaires, alors que la population active a augmenté de 736 mille !

Fig.1 Etats-Unis : Le taux de chômage qui est monté à 3,8% en août est essentiellement dû à une arrivée massive de nouveaux entrants.

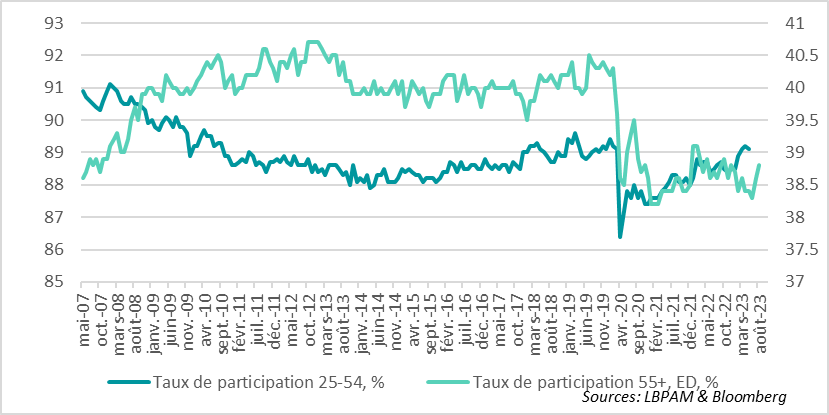

Ceci ne fait que montrer la robustesse du marché. Au total, le taux de participation est remonté à 62,8%, soit le plus haut depuis la reprise post covid, mais reste toujours en dessous du taux pré-covid de 0,4 points. Alors que le taux de participation des 25-55 ans a retrouvé son niveau pré-covid, chez les seniors (55+), on en est encore loin, même si au mois d’août on a pu voir une très forte hausse de la participation de ce segment de la population.

Fig.2 Etats-Unis : Le taux de participation continue d’augmenter. Alors que pour les 25-54 ans, on a retrouvé le niveau pré-covid, pour les plus de 55 ans, on reste très bas

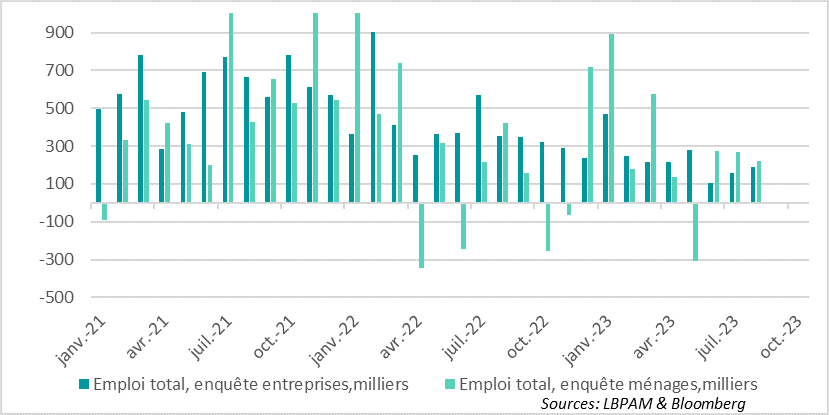

Ainsi, que ce soit l’enquête auprès des ménages ou auprès des entreprises, le message est le même, le mois d’août a été très fort en termes de créations d’emplois.

Fig.3 Etats-Unis : Les enquêtes auprès des ménages et des entreprises donnent le même message sur la robustesse des créations d’emplois

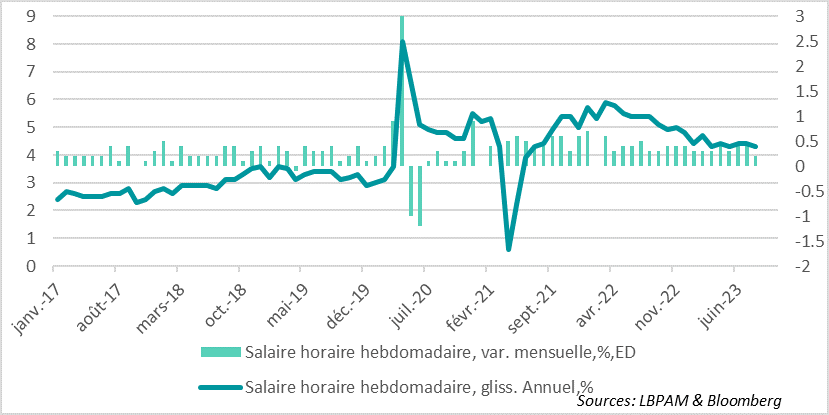

Evidemment, la question est de savoir si ces fortes créations d’emplois viennent mettre une pression supplémentaire sur les salaires. L’enquête révèle que les hausses des salaires se sont atténuées par rapport au mois dernier, avec le salaire horaire ne progressant que de 0,2% sur le mois, contre 0,4% en juillet. La progression en glissement annuel ralentit à 4,3%, ce qui reste bien trop élevé pour ramener l’inflation à 2%.

Quoiqu’il en soit, il faudra attendre d’autres statistiques sur les salaires, avec moins de distorsions sur leur composition, afin d’avoir une vue plus claire de la tendance.

Fig.4 Etats-Unis : La progression du salaire horaire moyen ralenti en août, en dépit de la robustesse du marché du travail

Il est certain que pour la Fed, ces chiffres confirment que le marché du travail est loin de s’être ajusté. Néanmoins, le fait que les salaires ralentissent devrait pousser certains à soutenir l’espoir que l’ajustement du marché du travail pourrait se faire sans trop de casse. Il n’empêche que ces chiffres devraient inciter la Fed à rester vigilante. Ainsi, tout en maintenant une pause en septembre, la banque centrale devrait maintenir un ton dur, conservant l’hypothèse du besoin de hausses supplémentaires des taux directeurs.

Les chiffres des PMI pour le secteur manufacturier pour le mois d’août ont confirmé le mauvais état du secteur au niveau mondial. Néanmoins, le léger rebond de la Chine et une dynamique un peu moins dégradé que le mois précédent permettent à l’indice global de remonter un peu, même s’il reste en territoire de contraction

Fig.5 PMI manufacturier : L’indice global reste en territoire de contraction, mais le mois d’août montre un léger mieux, notamment grâce à la Chine.

Confirmant les chiffres préliminaires, le PMI manufacturier de la zone Euro, même s’il s’améliore un peu, reste en territoire de forte contraction. Alors que l’industrie en France et l’Allemagne reste dans une dynamique médiocre, les pays de la périphérie voient aussi la situation se dégrader, notamment en Espagne. Cette détérioration de l’activité est sûrement un facteur que la BCE va prendre en compte lors de sa prise de décision ce mois-ci, même si les mauvais chiffres d’inflation en août promettent un débat tendu au sein du conseil des gouverneurs. Nous tablons toujours sur une pause. Les chiffres de l’activité dans les services qui seront publiés cette semaine devraient avoir un poids encore plus important.

Aux Etats-Unis, l’ISM manufacturier a un peu rebondi, tiré notamment par la production, alors que les nouvelles commandes se tassaient. La seule bonne nouvelle est que le rapport entre nouvelles commandes et stocks, souvent un bon indicateur de la dynamique à court terme du secteur, s’est de nouveau amélioré, ce qui pourrait faire espérer à une poursuite d’une légère amélioration des chiffres de production. Néanmoins, il est difficile de voir un retour rapide vers la croissance dans un contexte aussi adverse en termes de conditions de financement. Les chiffres de l’ISM services qui seront publiés ce mercredi seront déterminants pour connaître l’état de l’économie à la sortie de l’été, surtout après les PMI services préliminaires de S&P qui montraient une nette dégradation.