L'emploi américain surprend nettement à la hausse en janvier

Lien

Que retenir de l'actualité de marché du 13 février 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Pour ce vendredi 13, le risque ou l’espoir va venir de l’inflation américaine de janvier publiée avec retard à cause du mini-shutdown du début du mois. Depuis le choc inflationniste de 2021-22, l’inflation américaine a eu tendance à surprendre à la hausse en janvier, probablement parce que les ajustements annuels de prix sont plus importants dans un environnement d’inflation élevée. Si c’est encore le cas cette année, ce sera une raison de plus pour la Fed pour ne pas baisser ses taux dans les prochains mois.

►Déjà, les rapports officiels d’emplois de janvier publiés mercredi ont clairement réduit le besoin de baisser les taux afin de garantir que le marché de l’emploi ne ralentisse pas trop, ce qui était la justification pour les 75pb de baisse de l’année dernière.

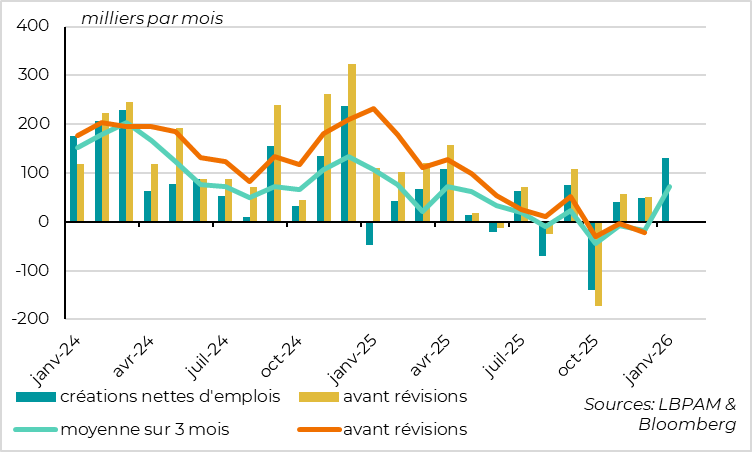

►En effet, les créations d’emplois en janvier ont été deux fois plus élevées qu’attendues, à 130 mille, un niveau qui n’avait plus été atteint depuis 2024. Certes, les créations d’emplois restent très concentrées et sont probablement exagérées en janvier par des effets saisonniers. Et les sources de données alternatives suggèrent que les prochains rapports emplois pourrait être moins forts. Mais la dynamique de l’emploi sur les derniers mois confirme la stabilisation des créations d’emplois après deux ans de ralentissement graduel.

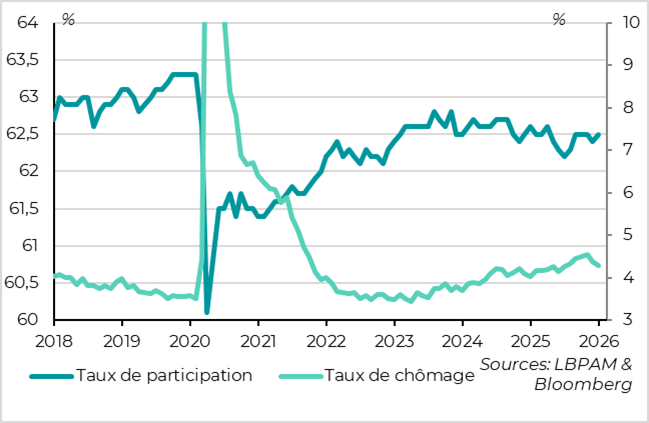

► Surtout, le taux de chômage a de nouveau reculé en janvier, à 4,3% contre 4,5% en novembre, et revient près du niveau de plein emploi qu’estime la Fed (4,2%). C’est probablement l’indicateur le plus important pour la Fed, qui suggère que le marché du travail reste bien équilibré.

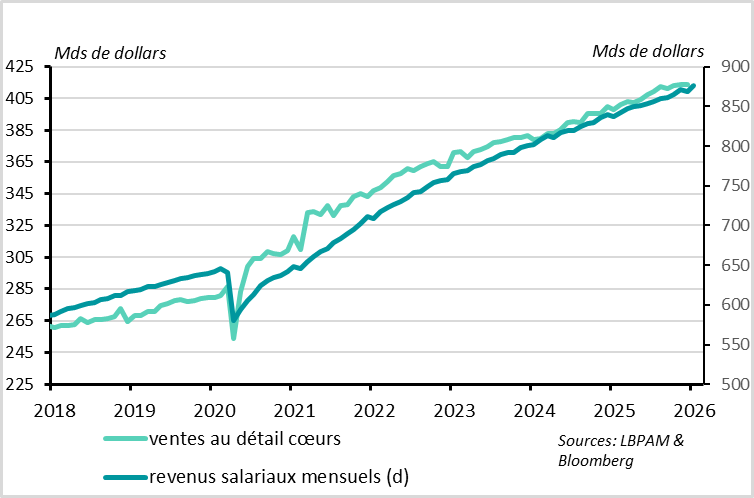

►Dans le même temps, les ventes au détail ont été plus faibles que prévu aux Etats-Unis fin 2025 (-0,1% en décembre après une hausse de seulement 0,2% en novembre). La consommation, qui a porté la croissance au second semestre 2025, a donc perdu de l’élan en fin d’année. C’est cohérent avec le ralentissement de l’emploi et des salaires en fin d’année alors que le taux d’épargne des ménages et déjà très bas. Dans ce cadre, le net rebond des revenus salariaux en janvier (+0,8%) est rassurant. Associé aux baisses de taxes, cela devrait permettre à la consommation de résister cette année malgré l’inflation persistante.

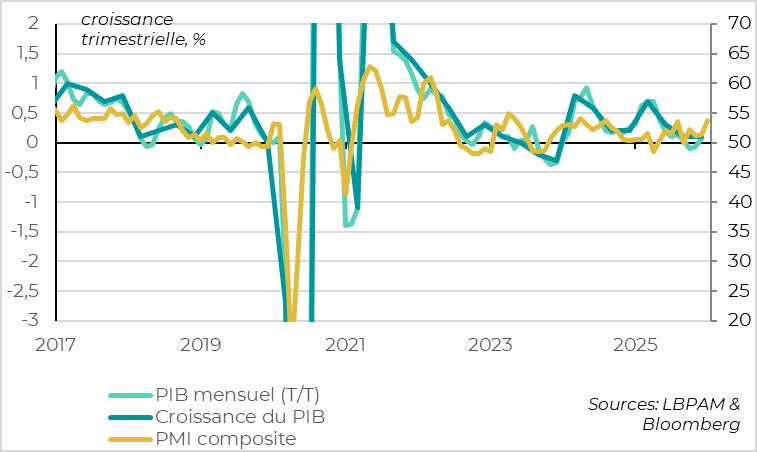

►En Europe, la croissance du Royaume-Uni a déçu fin 2024, ressortant à 0,1% sur le 4ème trimestre. Cela confirme que l’économie a nettement ralenti en seconde partie d’année, à cause de la guerre commerciale, des hausses de prélèvements obligatoires et d’éléments temporaires. Cela dit, le PIB mensuel se reprend un peu en toute fin d’année (+0,1% en décembre après +0,2%) et les indicateurs de confiance se sont améliorés plus nettement en janvier. Nous anticipons toujours une légère reprise au cours de l’année, aidée aussi par au moins deux nouvelles baisses de taux de la BCE.

►En Zone Euro, l’enquête de la Banque de France indique une légère amélioration de la conjoncture fin janvier, en partie grâce à la baisse de l’incertitude politique, de telle sorte que la banque centrale prévoit une croissance de 0,2%-0,3% ce trimestre après 0,2% au T4. Cela confirme que l’économie française a résisté à l’incertitude budgétaire même si la croissance reste plus faible que dans le reste de la Zone. Au moins la France ne devrait pas empêcher une légère reprise de la Zone Euro dans les prochains trimestres, tirée par le plan de relance Allemand.

►Au total, malgré la légère consolidation des marchés cette semaine, nous pensons que la toile de fond macro reste favorable pour les marchés dans les prochaines semaines.

Pour aller plus loin

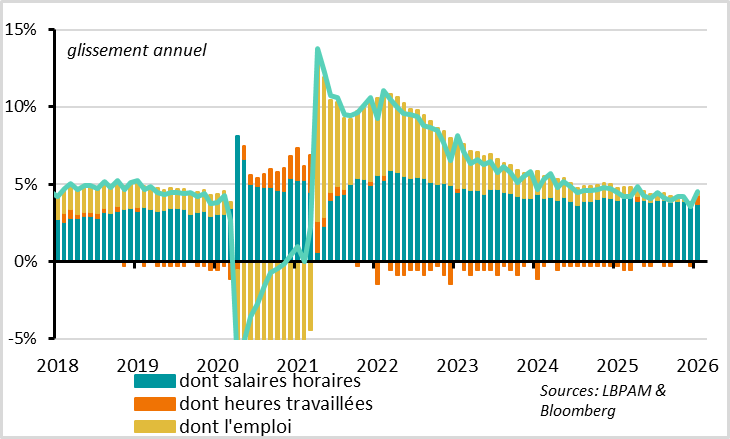

Etats-Unis : les chiffres officiels sur l’emploi sont très solides pour janvier

L'emploi rebondit fortement en janvier

L’emploi augmente de 130 mille en janvier, deux fois plus qu’attendu. C’est sa plus forte hausse depuis 2024. Cette dynamique vient de l’emploi privé, qui bondit de 172 milles et compense la poursuite de la baisse de l’emploi fédéral.

Certes, ces chiffres exagèrent fortement la dynamique de l’emploi. Les créations nettes sont très concentrées, l’éducation et la santé créant 137 mille emplois en janvier, soit 90% des emplois privés. Surtout, l’ajustement saisonnier est difficile en janvier vu la volatilité de l’emploi et les révisions réalisée à cette période de l’année (l’emploi privé baisse en fait de 2,2 millions sans ajustement saisonnier). Et le chiffre mensuel cache de fortes révisions de l’historique, de telle sorte que le niveau de l’emploi à fin 2025 est 1 million plus bas qu’estimé le mois dernier.

Mais ces données sont tout de même très rassurantes. Les créations d’emplois sont en fait moins concentrées en janvier que sur les 2 dernières années. Surtout, la dynamique de court terme pour l’emploi privé est bien meilleure, puisqu’il est révisé en hausse de 25 mille sur les deux mois précédents. Au final, l’emploi privé progresse de 100 milles en moyenne sur les trois derniers mois contre 20 mille il y a trois mois. Cela suggère clairement une stabilisation de l’emploi après deux ans de ralentissement constant.

Le taux de chômage baisse pour de bonnes raisons

Et l’enquête auprès des ménages, pour laquelle les taux sont bien moins révisés, est aussi très solide. Le taux de chômage baisse pour le deuxième mois consécutif, de 4,4 à 4,3%, ce qui annule sa hausse sur la seconde partie de 2025. Et cette baisse vient de la hausse de l’emploi (528 milles) et non de sorties du marché du travail. En effet, le taux de participation augmente (de 62,4 à 62,5%), revenant à son niveau d’il y a un an malgré la démographie défavorable. En fait, le taux de participation des 25-54 ans est au plus haut depuis 2000.

Au total, le taux de sous-emploi, qui intègre en plus des chômeurs les personnes découragées ou à temps partiel subit, baisse à 8% après avoir atteint 8,7% en novembre.

Cela suggère que les conditions sur le marché de l’emploi restent solides.

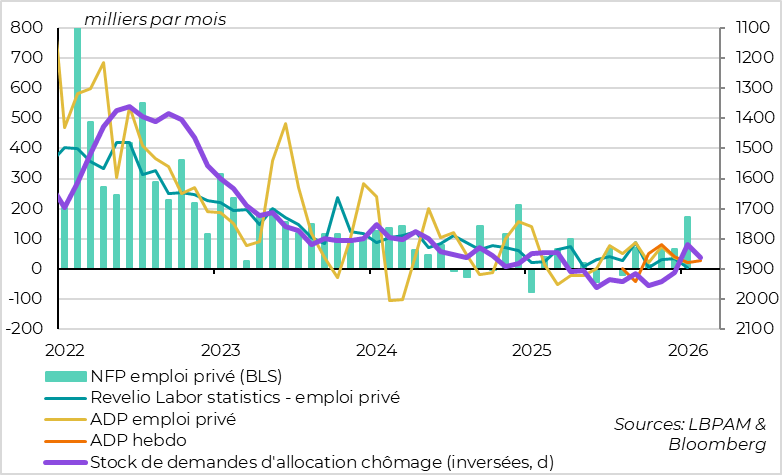

Les données alternatives sont moins solides que les rapports officiels

Les sources de données alternatives pour l’emploi continuent d’être un peu faiblardes, ce qui suggère que les rapports officiels pourraient être un peu moins solides dans les deux prochains mois même si ces données sont aussi cohérentes avec une stabilisation du marché de l’emploi.

En effet, les données de l’ADP comme Revalio Labs indiquent que l’emploi privé peine à augmenter en janvier. Et les demandes d’allocation chômage remontent depuis leur point bas de mi-janvier (qui sert de référence pour les rapports officiels), ce qui suggère un effet de saisonnalité favorable pour les rapports de janvier qui s’estompe pour février.

Il n’en demeure pas moins que la très forte solidité des rapports emplois officiels, en particulier la baisse du taux de chômage, réduit les risques sur l’emploi et devrait pousser la Fed à être encore plus patiente avant de considérer de nouvelles baisses de taux. Cela renforce les chances que Powell ne baisse plus taux jusqu’à son départ de la présidence de la Fed en mai et va dans le sens de notre scénario d’une seule baisse de taux de la Fed cette année.

Etats-Unis : la hausse des revenus est nécessaire pour soutenir la consommation

Les ventes au détail ralentissent avec les revenus fin 2025

Les ventes au détail déçoivent fin 2025, suggérant que la consommation s’essouffle un peu après avoir porté la croissance dans la seconde partie de l’année dernière.

En effet, les ventes au détails cœurs baissent de 0,1% en décembre et sont revues en baisse de 0,4 à 0,2% en novembre. Elles ralentissent donc au 4ème trimestre, de 6,4% au T3 à 2,6% en rythme annualisé, même si elles restent largement positives. Surtout, l’acquis de croissance pour la T1 2026 est de 0%, un plus bas depuis 3 ans. Cela implique que la consommation a ralenti légèrement au 4ème trimestre (de 3,5 à 2,4% selon le tracker de la Fed d’Atlanta) et surtout qu’elle devra réaccélérer dans les premiers mois de l’année pour éviter que la croissance du T1 ne soit nettement plus faible.

Le ralentissement de la consommation est cohérent avec le ralentissement des revenus salariaux au T4, au moment où les ménages américains ont déjà nettement réduit leur taux d’épargne pour lisser la consommation (à 3,5% en novembre contre plus de 5% il y a un an). Il est donc important que les revenus salariaux soient dynamiques au T1 pour soutenir le pouvoir d’achat et la consommation alors que l’effet de richesse s’essouffle et que l’inflation devrait réaccélérer.

Les revenus salariaux rebondissent début 2025, ce qui est rassurant

Heureusement, les rapports emplois de janvier suggèrent que les revenus salariaux sont dynamiques en janvier. En plus de la hausse de l’emploi, les heures moyennes travaillées augmentent légèrement et les salaires horaires rebondissent de 0,1% à 0,4% sur le mois. Au total, les revenus salariaux augmentent de 0,8% en janvier après avoir baissé de 0,2% en novembre, portant la hausse annuelle à 4,6%.

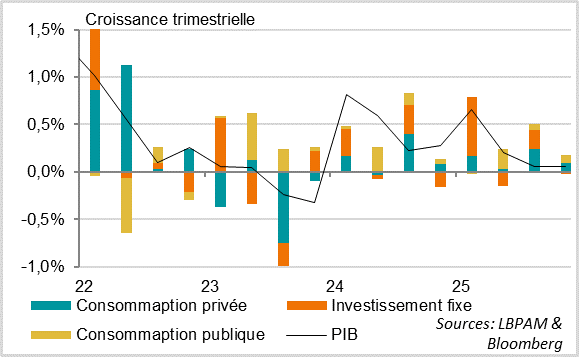

Royaume-Uni : quelques signes de reprise après un S2 2025 très mou

La croissance stagne à 0.1% au T4

Le PIB anglais n’a cru que de 0,1% au T4 (en fait 0,05%), confirmant la faiblesse de l’activité dans la seconde partie de l’année dernière. Cette faiblesse vient du ralentissement de la demande domestique, avec une consommation privée moins dynamique (0,2% après 0,4% au T3) et un retour en contraction de l’investissement des entreprises et résidentiel.

La croissance séquentielle semble se reprendre au tournant de l'année

En rythme mensuel, le PIB progresse comme attendu de 0,1% en décembre mais de seulement 0,2% en novembre (contre 0,3% estimé précédemment) après la baisse de 0,1% en octobre. Cela explique la déception sur la croissance au T4 mais laisse un acquis de croissance positif pour début 2026. Si l’on ajoute la hausse des PMI et de la confiance des ménages en janvier, il semble bien que la dynamique de reprise soit enclenchée pour cette année, même si la croissance devrait rester limitée.

Xavier Chapard

Stratégiste