L’espoir de la désescalade est toujours présent

Lien

Retrouvez le décryptage marché du 23 avril 2025, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

►Hier, la bourse américaine a connu un fort rebond, stimulé en grande partie par les propos rassurant de S. Bessent, le Secrétaire au Trésor. Celui-ci déclarait qu’un accord avec la Chine serait trouvé. Néanmoins, outre la croyance en l’espoir d’un changement de cap de D. Trump, peu de substance était fournie sur le type de compromis qui pourrait être trouvé. Rappelons que les taux de douane pour la majorité des flux commerciaux entre les deux pays sont aujourd’hui à des niveaux prohibitifs !

►Pour l’instant, le niveau de confiance vis-à-vis du gouvernement américain semble sérieusement entamé dans des nombreux pays. Ainsi, même si des accords commerciaux sont trouvés, ceux-ci risquent d’être obtenus dans un rapport de force assez inégal pour des nombreux pays. Difficile d’y voir sur ces bases la construction d’un cadre mutuellement bénéfique pour chaque nation pour l’avenir et qui offrirait un contexte stable pour les agents économiques pour prendre leurs décisions.

►Outre l’énorme incertitude créée à court terme par la guerre commerciale commencée par le gouvernement du président Trump, qui se reflète dans des nombreux indicateurs, il est encore plus difficile de trouver de la confiance dans la menace que fait peser le président américain sur l’indépendance de la Fed. Allumer cet autre feu d’incertitude risque encore une fois de peser sur la confiance des investisseurs.

►Néanmoins, depuis le lancement de la campagne des hausses de tarifs, on constate que D. Trump a souvent reculé devant l’impact négatif de ses décisions ou commentaires sur le marché. Hier, ces propos conciliants sur la Chine ou le fait que jamais il avait considéré le licenciement de J. Powell, en sont une nouvelle preuve. Mais ceci crée un climat de désordre et de perte de confiance.

►Ainsi, on a tous du mal à voir si tous ces chocs vont vraiment s’adoucir et surtout s’ils seront de courte durée. Plus le commerce mondial sera perturbé pendant longtemps, plus les coûts économiques seront forts. L’envolée de l’or, toujours proche de ses plus hauts historiques, semble exagérée, tout comme la baisse brutale du dollar, si les risques se dissipent vite. Mais, à ce stade, nous restons très prudents devant cette possibilité. D’où notre positionnement très prudent en termes d’allocation d’actif.

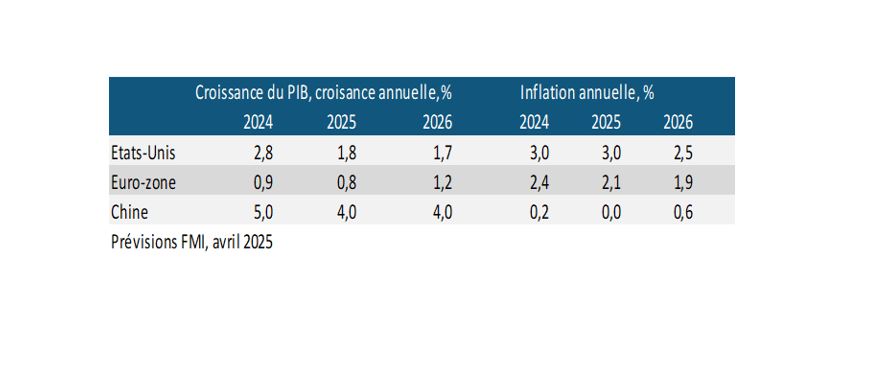

►Dans le cadre de ses réunions de printemps, le FMI vient de publier ses prévisions économiques pour 2025-2026. L’organisme a révisé fortement la croissance à la baisse pour ces deux années par rapport à ses prévisions de janvier, en tenant compte partiellement les effets des mesures protectionnistes américaines. L’expansion américaine est révisée en baisse de 1 point de pourcentage. Évidemment, le commerce mondial souffre fortement en 2025 (-1,5% de révision à la baisse). Mais le FMI souligne surtout les risques d’une croissance économique mondiale bien plus faible sur la période.

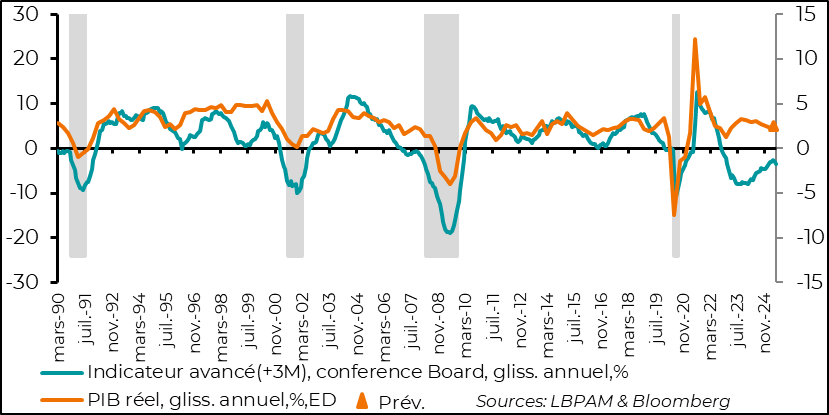

►En ce sens, ce n’a pas été une surprise de voir l’indicateur avancé du Conference Board baisser de manière marquée en mars, arrêtant dont l’amélioration que nous voyions jusqu’ici. On verra aujourd’hui, avec la publication des PMI avancés de S&P pour le mois d’avril, l’impact de l’incertitude provoqué par les décisions prises par le gouvernement américain sur l’activité.

Pour aller plus loin

Il est évident que les décisions en matière économique prises par le gouvernement du président Trump depuis sont arrivé au pouvoir ont fortement noirci les perspectives économiques. La guerre commerciale avec le reste du monde qui a été initiée a créé un énorme désordre et à ce jour il est toujours impossible de savoir comment on va sortir de celle-ci.

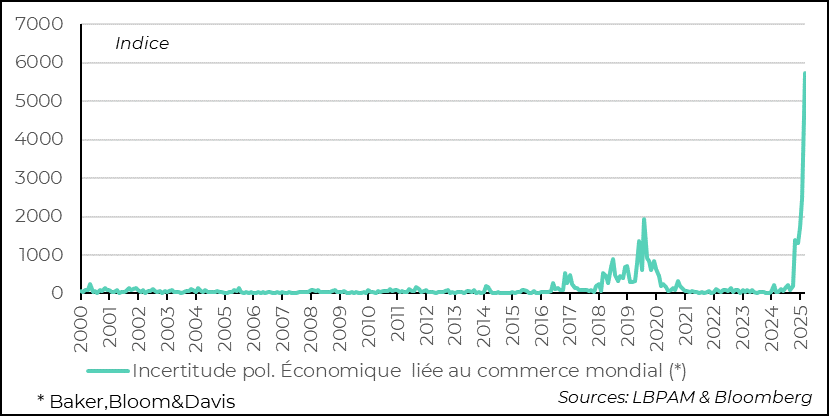

L’incertitude reste extrême, comme les montrent les quelques mesures qu’existent sur le sujet. Il faut prendre conscience que ces chocs sur le commerce mondial sont historiques par leur ampleur et leur étendue. L’ensemble de l’ordre économique mondial se voit chamboulé.

Monde : l’incertitude générée par la politique commerciale américaine est historique

On peut se rassurer par le fait que, à part la Chine, les niveaux extrêmes de droits de douane américains qu’avaient été annoncés le 2 avril ne sont plus d’actualité, même si les niveaux actuels restent les plus hauts depuis près de 100 ans. Surtout, on peut espérer que les négociations qui vont se dérouler pendant les trois mois à venir vont se traduire par des compromis durables.

Néanmoins, il est difficile d’en être certains, tant on ne sait pas vraiment quelles sont les concessions que cherchent les Etats-Unis.

En même temps, les nombreuses reculades de D. Trump sur les mesures prises, montrent que les mouvements du marché sont un moyen de faire changer d’avis assez rapidement le président américain. C’est peut-être « l’art du deal », mais quand il s’agit de l’économie mondiale, c’est une stratégie qui peut s’avérer très coûteuse.

Hier, les commentaires de S. Bessent, le secrétaire au Trésor, sur sa conviction qu’un accord serait trouvé avec la Chine, appuyés un peu après par ceux du Président, sont venus à nouveau soulager les marchés.

En effet, pour les Etats-Unis, un accord rapide avec la Chine est crucial pour arrêter les niveaux de droits de douane bilatéraux prohibitifs existants entre les deux pays. La part de la Chine dans les importations américaines est de 15%. Cela va de bien finis aux intrants dans les chaînes de production américaine.

Dans ce sens, les lobbies industriels demandent à D. Trump de faire comme pour les produits électroniques, après la demande d’Appel, et d’exempter de droits de douane (outre les 20% dues aux représailles à cause du Fentanyl) les produits importés chinois, pour éviter un choc trop important sur eux.

Ainsi, plus un accord sera retardé plus l’impact négatif sur certaines industries américaines sera important.

S. Bessent et on peut le penser le Président le savent. Donc, il est probable qu’il y ait un peu de « panique » dans l’administration devant la réaction chinoise qui s’oppose à toute négociation avant un changement de ton des autorités américaines. Malgré l’impact très négatif de droits de douane américains sur l’économie chinoise, on a bien l’impression que les autorités sont bien mieux préparées à résister au choc économique que les Etats-Unis.

Restera aussi le cas de l’Europe. Quel type d’accord aura lieu ? Difficile à savoir, surtout qu’encore une fois, on ne sait pas vraiment quel est l’objectif aujourd’hui de l’administration Trump. On peut espérer que l’idée loufoque de réduire à zéro le déficit extérieur américain a déjà été abandonnée.

Néanmoins, même après ces accords, on peut se demander quel sera l’état des relations économiques futures. Comment les chaînes de production globale, qu’ont été construites depuis des décennies, vont résister au nationalisme américain ? Difficile à dire.

On sait que dans nombre de pays, sur beaucoup de domaines dit stratégiques, militaire, énergétique, technologique, sanitaire, il y a la volonté de créer de l’autonomie vis-à-vis du reste du monde. Ceci traduit bien le basculement dans un monde moins sûr. Mais, comment les nouveaux équilibres économiques vont se construire n’est vraiment pas une question simple et risque de maintenir un haut niveau d’incertitude.

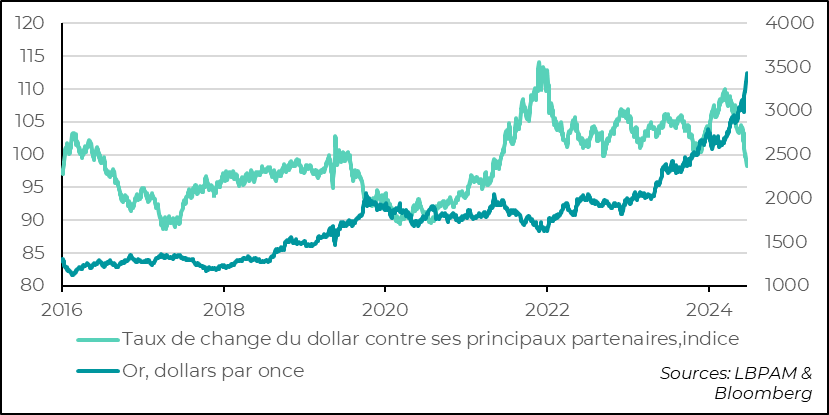

À court terme, on voit que les incertitudes créées sur la conjoncture se traduisent par des mouvements assez forts sur les valeurs refuges, à commencer par l’or. Le prix de l’or a ainsi atteint des plus hauts historiques ces derniers jours.

En même temps, le dollar a continué sa dégringolade. L’indice (DXY) qui traduit l’évolution du billet vert par rapport aux principales devises a atteint lundi son plus bas niveau depuis le début 2022. Ainsi, en dépit des hausses des tarifs et le niveau d’incertitude, le dollar souffre. En grande partie, ceci est dû aux risques anticipés sur la croissance américaine, qui entraîneraient des baisses des taux directeurs de la part de la Fed.

La recherche de protection : les investisseurs continuent de se réfugier sur l’or, alors que le dollar souffre toujours

Pour aucun, ces mouvements traduisent aussi une défiance vis-à-vis des actifs américains, à commencer par le dollar. Ceci est possible, mais il semble bien trop prématuré de penser que la dominance du dollar est en train de disparaître. Le dollar reste la monnaie dominante dans le système économique mondial.

En même temps, à ce stade, l’évolution des actifs américains, montre bien que les politiques menées par l’administration Trump nuisent surtout à l’économie américaine.

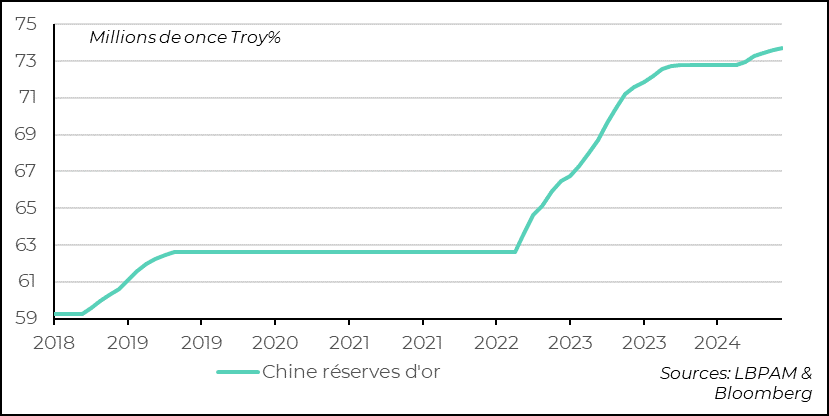

Aussi, il est vrai que certains pays importants ont depuis quelques années débuté une diversification de leurs réserves de change. C’est notamment le cas de la Russie, même avant la guerre en Ukraine, et surtout la Chine. Ces derniers temps, les achats d’or par les autorités chinoises se sont de nouveau accrus.

Chine : la Chine continue à diversifier ses réserves en accumulant de l’or

L’impact du choc économique créé par la politique commerciale protectionniste initiée par les Etats-Unis, domine très largement les nouvelles prévisions économiques du FMI. La croissance mondiale a été nettement révisée à la baisse pour 2025 et 2026. En même temps, tous les derniers développements sur les tarifs américains n’ont pas pu être intégrés totalement.

Ainsi, le FMI, comme l’avaient déjà fait la grande majorité des économistes sur les marchés, a révisé à la baisse la croissance mondiale en 2025.

C’est évidemment la croissance du PIB américain en 2025 qui est le plus ajusté à la baisse avec une réduction de 0,9 point, passant à 1,8% en moyenne annuelle. Néanmoins, le FMI reste relativement optimiste sur l’expansion économique outre-Atlantique. Nous attendons une croissance plutôt proche de 1%.

En même temps, l’inflation américaine est nettement révisée à la hausse, estimée à 3% en moyenne annuelle en 2025, mais qui atterrirait peu à peu vers 2% en 2026.

Tout en ayant révisé à la baisse les prévisions décroissance, avec la croissance mondiale la plus faible depuis 20 ans excepté la crise de 2008-2009 et 2020 (Covid), le message le plus important de l’institution est que les mesures protectionnistes prises sont néfastes à la croissance et que les risque de récession ont fortement monté.

On verra si pendant les discussions qui devraient se dérouler au cours de cette rencontre biannuelle du FMI des avancées pourraient être trouvées entre pays membres au sujet des disputes commerciales. C’est une des seules instances de dialogue international qui reste pour l’instant.

FMI : la croissance est révisée à la baisse pour 2025 et 2026, notamment aux Etats-Unis, avec une projection d’inflation nettement plus élevée

Enfin, sur les données économiques, nous avons eu la publication de l’indicateur avancé du Conference board pour le mois de mars, qui, sans surprise, a montré une détérioration assez nette de l’activité.

Ainsi, la récupération très graduelle de cet indicateur depuis des nombreux mois se voit arrêtée, en grande partie par la baisse des marchés.

On verra aujourd’hui ce que nous dissent les enquêtes préliminaires des PMI de S&P sur l’état de l’activité.

Etats-Unis : une autre évidence de la dégradation conjoncturelle américaine, avec l’indicateur avancé du Conference board qui recule très nettement en mars

Sebastian PARIS HORVITZ

Directeur de la recherche