L'été a mis le feu sur les taux

Lien

- L’été a été marqué par des feux de forêt extraordinaires en Europe comme en Amérique du Nord. Pour les experts, en partie, ces phénomènes s’expliquent par le réchauffement climatique et la sécheresse associée. On ne peut qu’espérer que ces catastrophes vont accentuer les pressions sur les gouvernements pour accélérer la transition énergétique et donc la réduction des facteurs accentuant le réchauffement de la planète.

- En même temps, sur les marchés ce sont les taux d’intérêt à long terme qui ont pris un sacré coup de chaud. Aux Etats-Unis, le taux à 10-ans sur les titres d’Etat ont pris plus de 50 points de base depuis la mi-juillet, et atteignant 4,28% à son plus haut, un niveau qu’on n’avait pas vu depuis 20008. En Zone Euro, la hausse fut plus modeste avec une hausse sur la même période d’un peu plus de 20 points de base. Ces hausses, notamment aux Etats-Unis, peuvent s’expliquer en grande partie par 3 raisons. D’une part, la plus grande résilience de l’économie américaine. D’autre part, une inflation qui décélère, mais lentement. Et, enfin, un besoin de financement plus important que prévu de titres d’Etat pour financer les déficits publics, déstabilisant l’équilibre entre offre et demande de titres publics. Ces raisons font conclure au marché que les taux réels (c’est-à-dire les taux corrigés de l’inflation) devraient rester plus élevés que ce qu’on pouvait penser auparavant. Ces taux plus élevés ont fait quelques dégâts sur les actifs plus risqués, notamment les actions qui ont vu leur progression sans faille depuis le début de l’année être stoppée. Nous conservons toujours une allocation relativement prudente, en maintenant une légère sous exposition aux actions et cherchant à profiter du portage élevé que nous offre le monde obligataire, tout en étant très sélectifs. Dans ces temps qui nous semblent toujours comporter des nombreuses incertitudes, nous gardons une position relativement importante de liquidités bien rémunérées.

- La trajectoire économique des différentes régions reste assez incertaine, tout comme le rythme de désinflation en cours. Aux Etats-Unis, les dernières statistiques économiques montrent que l’économie continue de résister. En fait, la consommation a de nouveau montré une vigueur impressionnante en juillet, avec un forte augmentation des ventes au détail. La robustesse du marché de l’emploi semble y être pour beaucoup. Même avec une décélération de la consommation en août et en septembre, nous devrions avoir une contribution toujours forte de celle-ci à la croissance du PIB au 3T21. L’investissement semble aussi résister, même si on semble voir un retournement sur le marché immobilier qui depuis le début d’année rebondissait et ce malgré des taux hypothécaires déjà élevés. La dernière hausse des taux hypothécaires, qui dépassent les 7% pour des prêts à maturité de 30 ans, semble bien avoir cassé l’élan. En effet, la confiance des constructeurs de maisons a fortement baissé en août, alors que les demandes de permis de construire se tassaient. Au total, malgré des statistiques un peu plus favorables, l’indicateur avancé du Conference Board continue à prévoir une possible entrée en récession de l’économie américaine. Nous conservons notre prévision que l’économie américaine pourrait se contracter, même si de manière modérée dans les six à 9 mois à venir, avec le poids de la contrainte financière imposée par le resserrement monétaire.

- Du côté de l’inflation, outre-Atlantique, la décélération s’est poursuivie en juillet sur l’inflation cœur, passant à 4,7% en glissement annuel, contre 4,8% le mois précédent. L’inflation totale, en glissement annuel rebondissait à 3,2% comparé à 3% le mois précédent, du fait, comme attendu, de la forte l’atténuation de l’effet lié à la hausse des prix énergétiques. Au total, l’inflation est bien entrain de décélérer mais avec des pressions sur le marché du travail qui persistent, il est probable que la désinflation se fasse de manière très lente. De fait, ceci est le diagnostic de la Fed comme on a pu le lire dans les minutes de la dernière réunion du comité de politique économique. Pour la plupart de membres du comité, une hausse supplémentaire des taux est encore possible, mais surtout la plupart pensent qu’il faut encore maintenir des taux élevés pendant un certain temps.

- En Chine, les données économiques ont continué à décevoir. La perte de vitesse après le rebond associé à la fin de la politique du zéro-Covid devient évidente. Ainsi, que se soit les statistiques sur la consommation ou l’investissement, toutes montrent l’affaiblissement de la dynamique de croissance. En outre, les difficultés du secteur immobilier continuent, avec Country Garden un des principaux promoteurs immobiliers qui n’a pas pu servir une partie de sa dette. Devant cette situation, la banque centrale a de nouveau assoupli sa politique monétaire et le Politburo a insisté sur la nécessité de soutenir la croissance. Le gouvernement pousse les provinces à investir et semble bien vouloir soutenir la consommation, mais à ce stade on ne voit pas de résultat palpable. De fait, la confiance des investisseurs étrangers qui semblait peu à peu s’améliorer a été de nouveau refroidie par la lenteur et la faible ampleur de la politique de soutien à l’économie. Nous continuons à penser que les autorités vont soutenir l’économie, mais le risque est bien que l’ampleur de celui-ci soit bien moindre qu’anticipé.

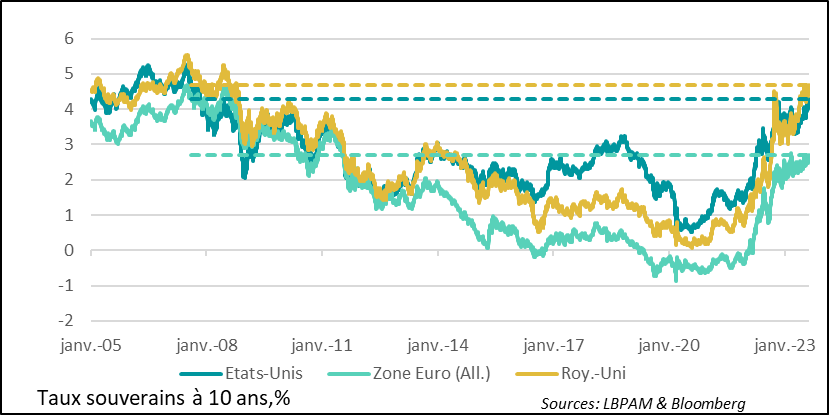

Les taux d’intérêt à long terme sont remontés fortement au cours du dernier mois, notamment aux Etats-Unis. Aux Etats-Unis, c’est la résilience de l’économie et l’anticipation des investisseurs qu’en découle du maintien de taux réels élevés plus longtemps que prévu précédemment qui semblent explique cette remontée. Aussi, la dégradation de la notation de la dette publique américaine par Fitch du fait de la persistance d’importants déficits publics à venir a contribué à cette dynamique.

En Europe, c’est plutôt la persistance de l’inflation qui a poussé les taux vers les haut, notamment au Royaume Uni.

Au total, aux Etats-Unis les taux à 10 ans ont retrouvé leur plus haut niveau depuis 2008, tout comme au Royaume-Uni. En Zone-Euro, on retrouve les niveaux de 2011, c’est-à-dire juste avant que les pressions déflationnistes s’emballent dans la région.

Fig.1 Taux à long terme : Les taux longs au plus haut depuis plus de 10 ans dans les grands pays.

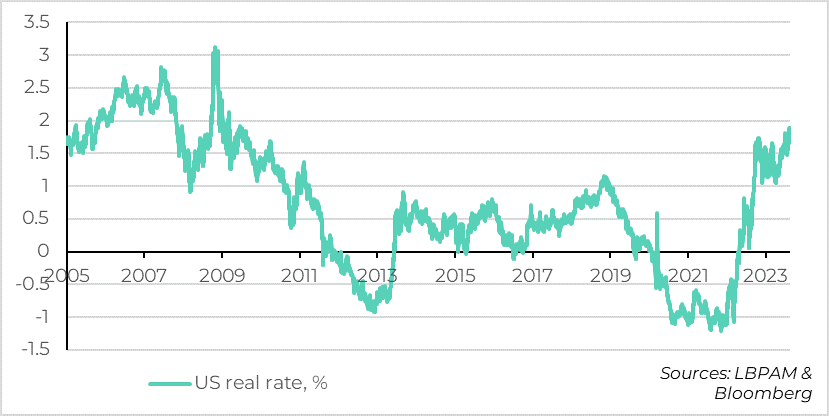

Aux Etats-Unis, la poussée des taux réels, c’est-à-dire les taux nominaux corrigés des anticipations d’inflation, ont connu une forte poussée. Le marché, pense aujourd’hui qu’il est probable qu’afin de contenir les pressions inflationnistes dans l’avenir les taux réels devront rester plus élevés qu’anticipé précédemment. Outre la résilience dont fait preuve l’économie américaine aujourd’hui, les besoins de financement de l’Etat américain risquent aussi de forcer la Fed de garder un taux d’équilibre réel, c’est-à-dire celui qui permet de maintenir la croissance sans enclencher des pressions inflationnistes, plus élevé que par le passé, ou du moins comparé aux dix dernières années.

On ne peut que constater une rupture dans la dynamique de recul constant du taux réel que nous avions vu au cours des dernières décennies. Il est sûrement trop tôt pour en conclure si c’est un vrai changement structurel ou si c’est la conséquence conjoncturelle de la situation très particulière à laquelle nous sommes confrontés aujourd’hui.

Fig.2 Taux à long terme : L’essentiel de la hausse récente aux Etats-Unis vient de la montée des taux réels.

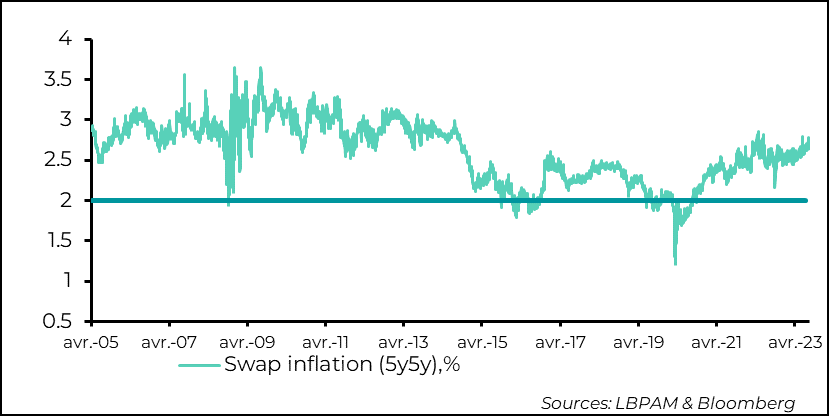

Ce qui est important pour la Fed est que le marché obligataire continue de penser que la politique monétaire saura contenir les pressions inflationnistes et maintiendra la stabilité des prix. En effet, les anticipations d’inflation mesurées sur le marché restent plutôt bien ancrées, comparées aux niveaux historiques et à la cible de 2% d’inflation à moyen terme de la banque centrale.

Fig.3 taux à long terme : Les anticipations d’inflation aux Etats-Unis restent dans une fourchette étroite

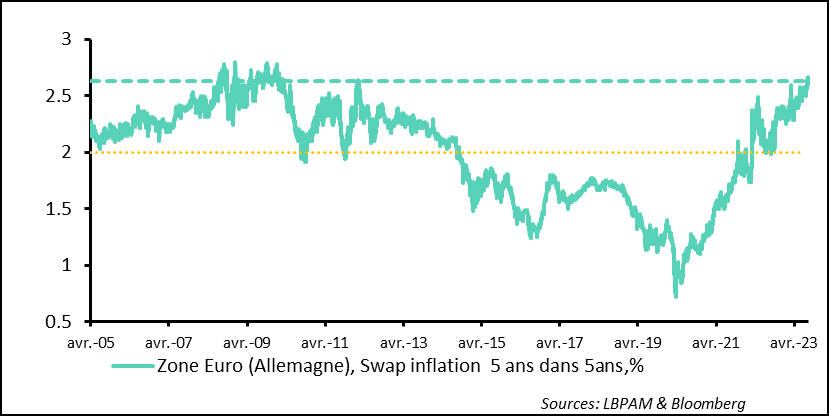

Il est important de souligner qu’en Zone-Euro, les anticipations d’inflation ont continué à monter sur la période récente. On se retrouve dans la fourchette haute des 20 dernières années. Ceci doit être un facteur de préoccupation pour la BCE.

Toutefois, il est probable que l’affaiblissement de la croissance qu’on constate dans la zone commence aussi à se manifester par une décélération des hausses des prix. Mais pour cela il est probable qu’il faudra une détente du marché du travail qui reste très tendu, avec un taux de chômage sur l’ensemble de la zone qui reste historiquement faible.

Fig.4 Taux à long terme : En Zone Euro, les anticipations d’inflation retrouvent les niveaux élevés de 2008-2009, compliquant la stratégie de la BCE.

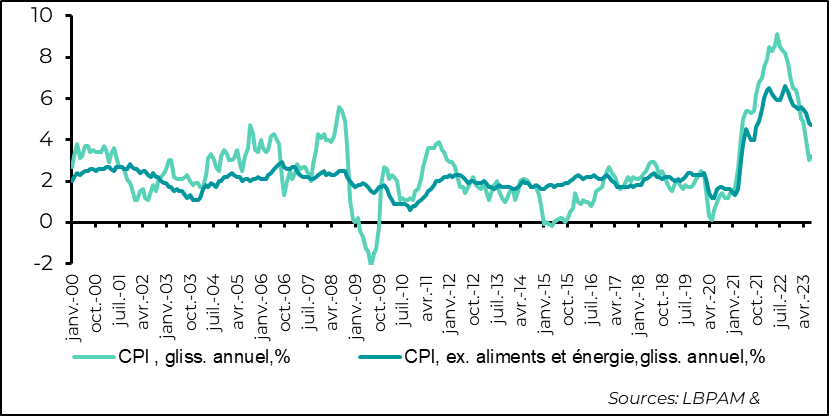

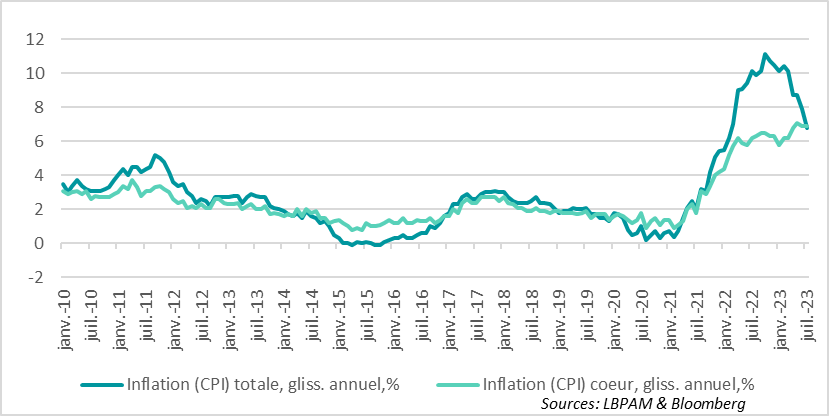

Pour la Fed et pour le marché, la dynamique de désinflation reste un de facteurs essentiels pour lire la position que devra prendre la politique monétaire dans les trimestres à venir. En ce sens, la poursuite de la décélération de l’inflation américaine au mois de juillet a été rassurante.

L’inflation cœur a notamment continué sa décrue, passant à 4,7% en glissement annuel après 4,8% le mois précédent. En revanche, comme attendu, l’inflation totale a remonté à 3,2%, après 3% le mois précédent. Ceci est essentiellement dû au fait que les effets très favorables de certains effets de base, notamment liés à la baisse des prix énergétiques sont en train de s’estomper et devraient devenir bien moins favorables dans les mois qui viennent, d’autant plus que les prix du pétrole ont remonté récemment.

Fig.5 Etats-Unis : L’inflation continue de décélérer, mais les effets de base très favorables, notamment liés à la baisse des prix de l’énergie, devraient s’estomper

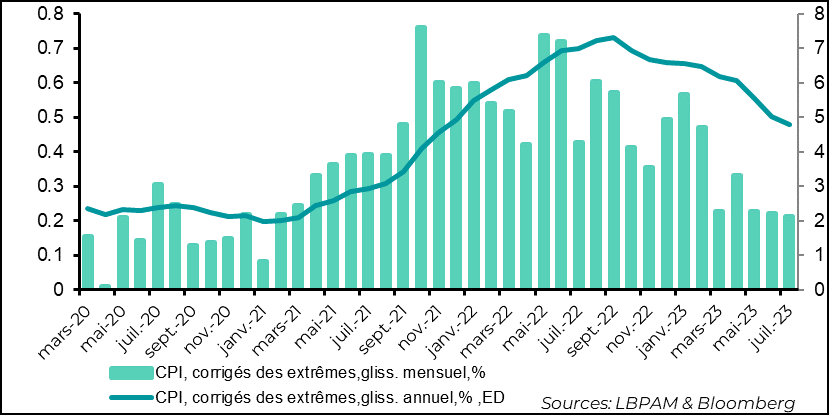

Par ailleurs, les mesures sous-jacentes s’améliorent aussi. La statistique produite par la Fed de Cleveland qui consiste à enlever de l’indice les prix des biens ou services qui ont connu les variations les plus extrêmes, à la hausse comme à la baisse (on enlève 16% de manière symétrique de l’indice), a aussi continué à décroitre. En fait, sur les trois derniers mois on constate une modération de l’inflation mensuelle.

Fig.6 Etats-Unis : Les mesures sous-jacentes de l’inflation s’améliorent aussi.

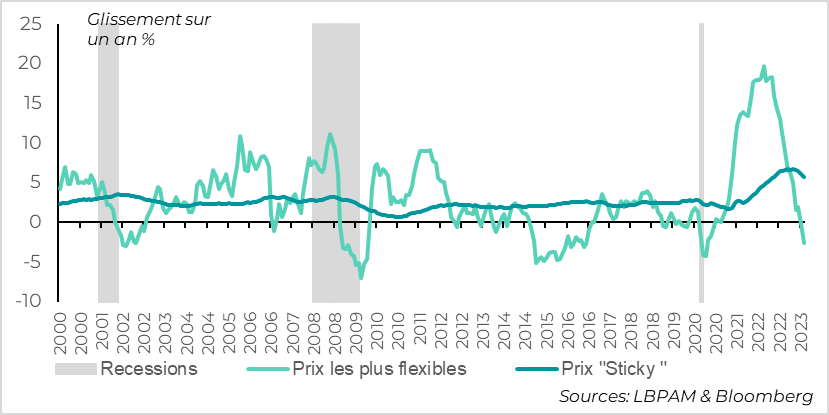

D’autres mesures qui restent très instructives pour tenter de lire l’évolution de l’inflation est celle de la Fed d’Atlanta qui différencie les prix qui en général sont plutôt visqueux, soit qui sont modifiés que très lentement. Là encore on constate une modération. Néanmoins, la plus forte décélération de l’inflation tient aux prix les plus flexibles, parmi lesquels il a évidemment les prix de l’énergie.

Fig.7 Etats-Unis : Les prix les plus lents à s’ajuster commencent aussi leur décrue, mais bien moins vite que les prix les plus flexibles.

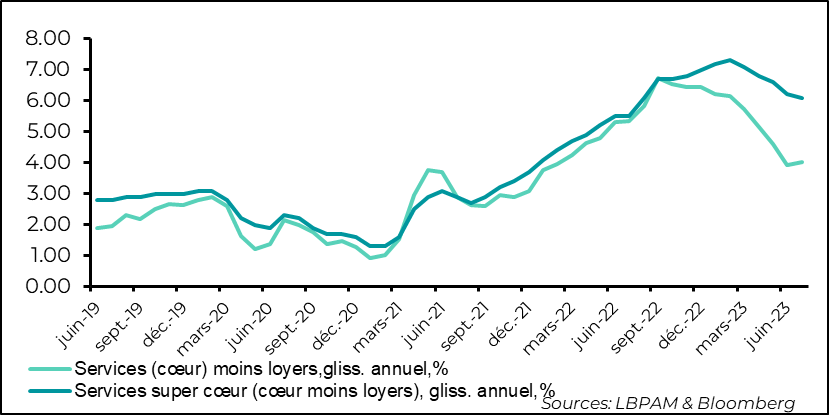

Néanmoins, la statistique qui semble aujourd’hui la plus suivie par la Fed, soit celle de la progression des prix dans les services, car a priori plus sensible aux tensions qui persistent sur le marché du travail, bien qu’en décélération, reste tout de même très élevée, même corrigée des loyers, qui a un poids considérable dans l’indice des prix.

Fig.8 Etats-Unis : La décélération des prix dans les services et bien là…mais elle sera lente

Au total, l’inflation est bien en train de décélérer aux Etats-Unis mais avec un marché du travail qui reste très tendu, nous pensons que cette décélération sera lente. En outre, certains effets de base, qui jusqu’ici étaient très favorable, devraient commencer à s’estomper. Ceci est très clair pour les prix de l’énergie. En ce sens, la Fed devrait garder un ton plutôt prudent sur sa politique monétaire insistant qu’il est nécessaire de garder une politique encore restrictive pour un certain temps.

Néanmoins, nous continuons à penser que les hausses de taux sont terminées, même si le risque d’une éventuelle hausse supplémentaire ne peut pas être exclue, d’autant que l’économie américaine, notamment grâce à la consommation, reste très résiliente.

Au Royaume-Uni, l’inflation totale a bien reculé en juillet grâce à la baisse des prix énergétiques, mais l’inflation sous-jacent a du mal à entamer une vraie décrue. Ceci explique en partie la réaction du marché obligataire en poussant les taux d’intérêt vers des niveaux encore plus élevés. Il est probable d’après nous qu’une ou deux hausses des taux directeurs de la part de la BoE soient encore nécessaires, mais par davantage afin de ne pas prendre le risque d’une dégradation bien trop forte de l’économie.

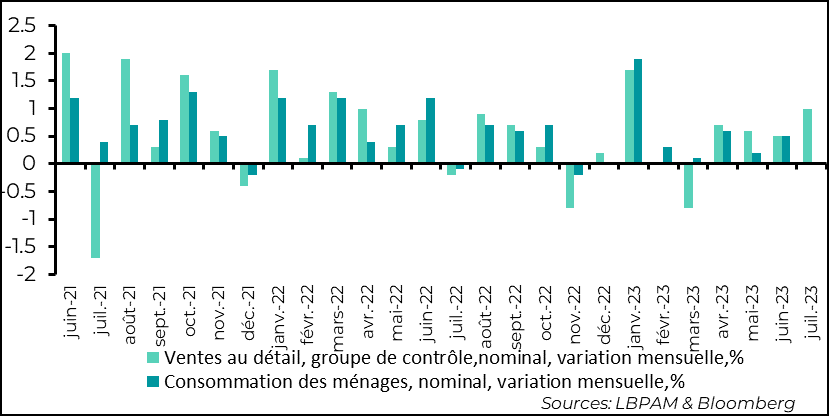

La dynamique de l’économie américaine a surpris depuis le début d’année. Les ventes au détail pour le mois de juillet ont de nouveau déjoué tous les pronostics avec une montée bien plus forte que prévu, avec un gain de 1% sur le mois. Le groupe de contrôle, c’est-à-dire mes segments des ventes au détail qui servent à estimer la consommation des ménages dans le PIB, a connu une hausse aussi de 1%, soit avec une inflation qui s’est modéré sur le mois, on a une croissance en termes réels de 0,8% sur le mois, soit la plus forte après l’extraordinaire hausse du mois de janvier. Il y aura sûrement une « correction » à attendre en septembre, mais la contribution de la consommation devrait être très forte à la croissance du PIB au 3T23.

Cette robustesse de la consommation tient à la solidité qui persiste sur le marché du travail et à l’effet de la décélération de l’inflation qui se fait plus rapidement que celle des salaires et qui donc donne du pouvoir d’achat aux ménages.

En même temps, cette robustesse doit inquiéter la Fed car, si la demande reste solide il est probable que la désinflation se fasse de manière bien trop lente. D’où sûrement le maintien d’un discours encore dur de la part de la banque centrale dans les mois à venir.

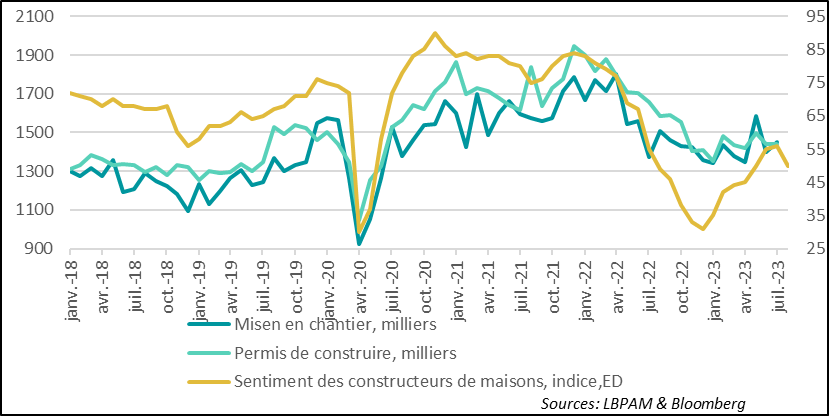

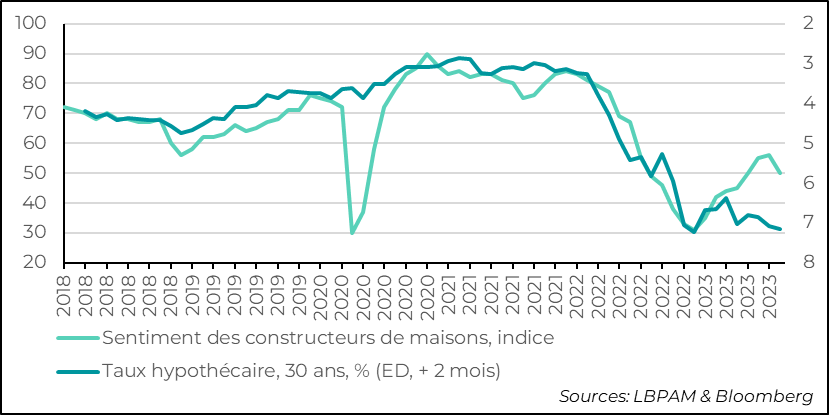

Un secteur où la montée des taux d’intérêt semble avoir un impact est celui de l’immobilier. En effet, les dernières statistiques montrent que la dynamique de reprise du secteur de la construction qu’on constatait depuis le début d’année semble s’estomper. En août, l’indice de confiance des constructeurs de maisons (NHAB) a baissé assez fortement après une hausse continue depuis le début d’année, où les taux d’intérêt s’étaient détendus.

Fig.11 Etats-Unis : La construction pourrait connaître un nouveau coup de mou après une résilience surprenante depuis le début d’année

En fait, la remontée des taux d’intérêt a poussé les taux des prêts hypothécaires vers des nouveaux plus hauts avec les taux sur les taux hypothécaires à 30 ans dépassant largement les 7%.

Fig.12 Etats-Unis : La remontée des taux hypothécaires semble bien mettre à mal la construction

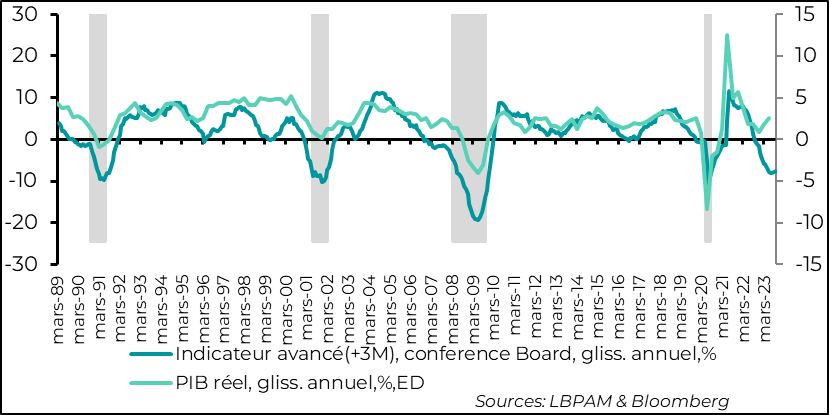

Malgré des bonnes statistiques économiques, l’indicateur avancé du Conference Board continue à prédire qu’une récession reste très probable à horizon de 12 mois. Néanmoins, la baisse de cet indicateur se modère reflétant en partie les bonnes statistiques liées à la demande, alors que les statistiques d’activité en provenant de l’offre sont moins robustes. En outre, la persistance d’une courbe des taux inversée joue un rôle important dans le niveau très faible de cet indicateur.

Fig.13 Etats-Unis : L’indicateur avancé du Conference Board continue de prévoir une récession à horizon 12 mois.

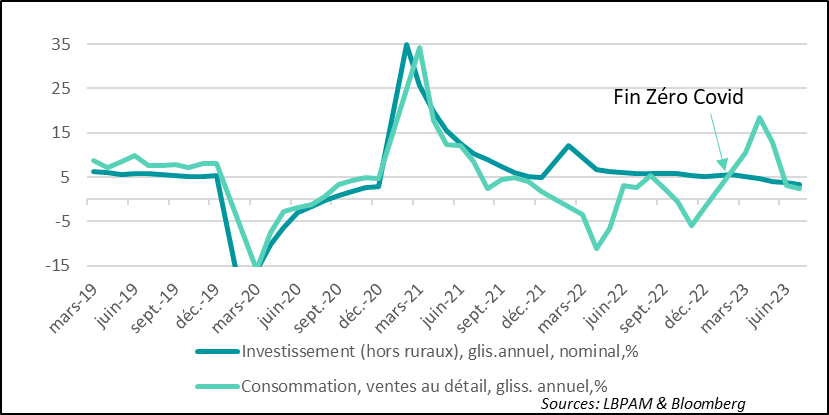

La situation de l’économie chinoise continue de se dégrader. En particulier, l’élan donné à la consommation par l’arrêt de la politique du Zéro-Covid est en train de s’essouffler rapidement.

Les ventes au détail pour le mois de juillet sont ressorties bien inférieures aux attentes, passant à seulement 2,5% en glissement annuel après 3,1% le mois précédent, mais surtout bien inférieures aux 4% attendus par le consensus. En même temps, l’investissement se tasse aussi peu à peu, passant à 3,4% en glissement annuel contre 3,8% le mois précédent.

Fig.14 Chine : La reprise s’essouffle très nettement.

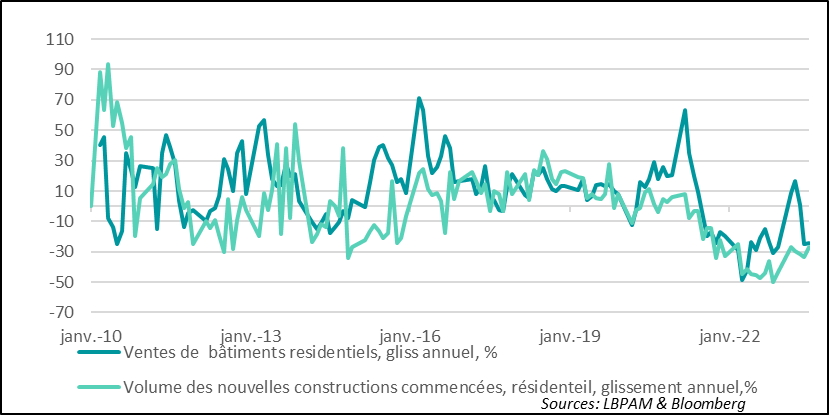

Surtout le marché immobilier, qui était un des piliers de la croissance du pays reste malade et n’est pas vraiment en état de décoller. Les nouvelles des difficultés financières de Country Garden, un des grands promoteurs immobiliers, qui n’a pas pu payer un coupon sur une obligation qu’il avait émise montre l’étendue du malaise.

Fig.15 Chine : Le secteur immobilier reste malade

Les autorités continuent de faire des annonces pour souligner leur intention de stimuler la croissance. Mais pour l’instant les mesures ou les annonces sont loin de porter leurs fruits.

Certes la banque centrale a assoupli sa politique monétaire, mais ceci ne semble pas avoir stimulé la demande de crédit.Le gouvernement pousse les provinces à investir et essaie de soutenir le marché financier en mobilisant les gestionnaire d’actifs publics. Mais encore une fois ceci semble encore timide et est loin de rétablir la confiance.

Nous attendons à ce que davantage de mesures soient prises devant l’ampleur de la perte de dynamisme de l’économie. Evidemment, la décision des autorités d’arrêter de publier les statistiques du chômage de jeunes n’a pas été la meilleure façon d’aller vers la transparence et rétablir la confiance. Néanmoins, ceci souligne peut-être la prise de conscience de l’urgence d’agir rapidement devant une dégradation de l’économie qui semble ne pas avoir été bien anticipée par les autorités.