Lettre Stratégie & Investissement |

L’été pourrait être chaud sur les marchés

Lien

Après un début d’année marqué par une croissance globale plus résiliente et des pressions inflationnistes plus persistantes qu’attendu, les dernières données sont plus mitigées. La confiance dans les services, le secteur qui tire la croissance en ce moment, diminue en mai. Côté prix, le pic d’inflation est bien passé de part et d’autre de l’Atlantique mais les pressions dans les services et sur les marchés de l’emploi restent trop élevées. D’après nous, les banques centrales vont probablement mettre fin à leurs hausses de taux d’ici l’été, néanmoins le risque persiste d’un resserrement supplémentaire des conditions monétaires si la demande et l’inflation ne montrent pas plus de signes d’accalmie cet été.

Nous pensons toujours que l’économie va ralentir, avec une croissance limitée en Zone Euro et une légère récession aux Etats-Unis dans la seconde partie de l’année. Le rebond chinois devrait se poursuivre mais les perspectives au-delà de l’été restent incertaines et l’effet d’entrainement sur le reste du monde est limité. Cela permettrait un ralentissement graduel de l’inflation sous-jacente, même si elle devrait rester au-dessus de la cible de 2% jusqu’en 2025. Dans ce contexte, les politiques monétaires devraient rester restrictives jusqu’à l’année prochaine, tout du moins tant qu’une récession abrupte ou une crise financière sont évitées.

Les incertitudes restent fortes durant ce cycle, et l’été pourrait s’avérer agité. Il est donc nécessaire de rester flexibles et de s’exposer de façon sélective aux différentes classes d’actifs. La faiblesse des primes de risques sur les actions, nous pousse à rester prudents sur ce segment, en privilégiant dans nos choix les valorisations raisonnables et les thématiques de croissance d’avenir. Nous préférons les obligations d’entreprises de qualité qui offrent des rendements intéressants.

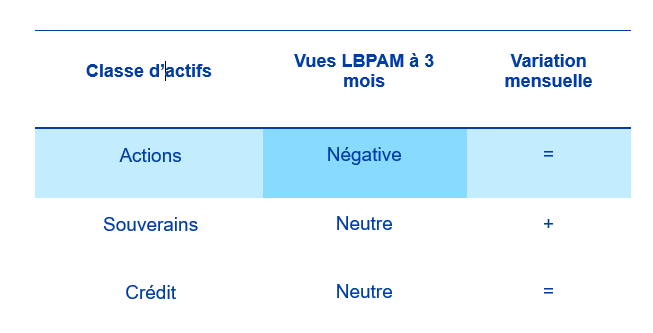

Les vues de la Gestion à 3 mois : toujours pas de baisse de taux directeur en vue

Nos convictions sur l’environnement économique global à un horizon de trois mois

Après un début d’année marqué par une croissance globale plus résiliente et des pressions inflationnistes plus persistantes qu’attendu, les dernières données sont plus mitigées. Les éléments moteurs que sont la réouverture de la Chine, la baisse des prix de l’énergie et la poursuite de la normalisation de services semblent commencer à s’estomper. Cela dit, les marchés de l’emploi restent solides des deux côtés de l’Atlantique et les tensions bancaires de mars n’entrainent pas l’arrêt du crédit. Cela confirme la nécessité pour les banques centrales de maintenir des politiques monétaires restrictives, même si le gros des hausses de taux est probablement derrière nous.

Au total, nous continuons d’anticiper une croissance positive mais faible en Europe et un ralentissement des Etats-Unis vers une légère récession après l’été. Si c’est le cas, nous pensons que les pressions inflationnistes pourraient refluer lentement, permettant un déclin graduel de l’inflation sous-jacente vers la cible de 2% d’ici deux ans. La Fed devrait maintenir ses taux au-dessus de 5% jusqu’à l’année prochaine et la BCE devrait encore remonter ses taux jusqu’à 3,75% d’ici juillet, avec un risque de nouvelles hausses de taux après l’été si l’inflation ne commence pas à ralentir significativement d’ici là.

Certains risques qui ont agité les marchés semblent s’estomper, ce qui permet de se concentrer de nouveau sur les perspectives économiques. Le risque de défaut des Etats-Unis a été évité grâce à un accord bipartisan qui suspend la limite de dette jusqu’en 2025. Et cet accord inclut des coupes budgétaires bien plus limitées que ne le demandaient initialement les Républicains, ce qui pèsera seulement marginalement sur la croissance l’année prochaine. Les craintes sur les banques n’ont pas disparu totalement mais elles n’ont pas entrainé de choc financier depuis mi-mars. Cela permet d’espérer que le resserrement des conditions monétaires sera linéaire et dirigé essentiellement par l’action des banques centrales. Enfin en Zone Euro, l’agence de notation Moody’s n’a pas dégradé la notation de l’Italie, ce qui a rassuré car une dégradation aurait placé la dette italienne en catégorie spéculative (la France a été dégradée par Fitch mais reste très bien notée, sept crans au-dessus de la catégorie spéculative).

Concernant l’économie, les dernières données sont plus mitigées après avoir surpris nettement positivement depuis le début de l’année. La croissance semble bien avoir légèrement accéléré au cours du 1er semestre mais montre des signes d’essoufflement à l’approche de l’été.

L’économie américaine continue a bénéficié d’un rebond de la consommation jusqu’en avril, qu’il s’agisse des biens ou des services. Les ménages bénéficient toujours de la solidité du marché de l’emploi qui a encore augmenté trois fois plus vite que son rythme normal en mai. L’immobilier semble aussi se stabiliser après sa forte baisse de 2022. Cela dit, l’investissement des entreprises stagne et les profits commencent à baisser. Associé au resserrement des conditions de crédit, cela devrait entrainer un ralentissement de l’emploi plus marqué dans les prochains mois.

En Zone Euro, l’activité a stagné cet hiver, avec une baisse marginale du PIB fin 2022 et début 2023 (de l’ordre de -0,1% par trimestre selon nos calculs). C’est plutôt positif compte tenu du choc énergétique massif de 2022. D’ailleurs, la forte baisse de la facture énergétique s’est poursuivie en ce début d’année (les prix du gaz sont repassés sous leur niveau de mi-2021 courant mai) et permis un net rebond des indicateurs de confiance jusqu’en avril. Cela dit, la confiance a baissé en mai pour la première fois depuis octobre dernier (le PMI composite baissant de 54,1 à 52,1pts). Si elle reste compatible avec une croissance positive, cela suggère tout de même que le rebond de la croissance restera limité. En terme géographique, la conjoncture allemande semble se reprendre un peu après la légère récession technique de cet hiver. Les pays du Sud tirent la croissance, notamment grâce au retour des touristes au cours du 1er semestre, même si l’Italie semble ralentir assez nettement en mai.

Enfin, le rebond de l’activité en Chine semble s’essouffler plus vite qu’on pouvait l’espérer car il reste trop concentré sur la consommation des ménages. La confiance ne se reprend pas, ce qui pèse toujours sur l’immobilier et l’investissement des entreprises alors même que la demande extérieure pour les biens chinois ralentit. Nous continuons de penser que le rebond cyclique lié à la réouverture permettra une forte croissance en 2023, aidé par quelques mesures ciblées de soutien à l’activité, même si les incertitudes économiques et politiques restent importantes à moyen terme.

Côté inflation, celle-ci a enfin ralenti nettement en Zone-Euro et de façon généralisée en mai, passant de 7,0% à 6,1%. Au-delà de la baisse des prix de l’énergie, les prix des biens alimentaires et industriels se confirme, ce qui devrait permettre une poursuite du ralentissement dans les prochains trimestres. Toutefois, la première baisse de l’inflation dans les services depuis six mois vient uniquement des prix régulés des trains en Allemagne et, à 5%, l’inflation dans les services reste bien trop élevée. Le ralentissement des pressions inflationnistes devrait rester lent vu la solidité du marché de l’emploi (le taux de chômage est à un plus bas historique à 6,5%) et l’accélération des salaires (à 4,3% au T1, soit un plus haut depuis trente ans). Au contraire, outre-Atlantique, l’inflation sous-jacente ne ralentit plus depuis fin 2022 et reste plus de deux fois supérieure à la cible de 2%. Les pressions inflationnistes semblent tout de même commencer à diminuer légèrement aux Etats-Unis, avec une petite détente du marché de l’emploi et le ralentissement des services en mai, mais elles restent bien supérieures à leur niveau pré-crise.

Les banques centrales restent à l’affût des risques inflationnistes, même si elles ont déjà relevé fortement leur taux et commencé à réduire leur bilan depuis 2022. Si elles s’approchent de la fin de leur cycle de montée des taux, les risques restent orientés vers davantage de hausses cet été et, surtout, elles devraient maintenir des politiques monétaires restrictives au moins jusqu’à l’année prochaine. La Fed a remonté son taux directeur au-dessus de 5% début mai, égalant son plus haut niveau depuis 2001. Cela devrait être la dernière hausse de taux de ce cycle de resserrement même si d’autres hausses de taux cet été ne peuvent être écartées. La BCE devrait encore remonter ses taux en juin et probablement en juillet, portant son taux de dépôt à 3,75%, pour les maintenir à ce niveau jusqu’au début de la prochaine année. Au-delà des taux, la réduction des liquidités injectées par la Fed et la BCE dans le système financier devrait s’accélérer cet été.