L’Europe sous le choc du virage stratégique des Etats-Unis

Lien

Retrouvez le décryptage marché du 17 février 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►Pendant le week-end, les Européens ont été plongés dans la confusion et la consternation après différentes déclarations et annonces provenant des autorités américaines. Tout d’abord, le président Trump a initié des négociations unilatérales avec Vladimir Poutine, sans l’implication d’aucun partenaire Européen et laissant de côté les autorités Ukrainiennes. A ces dernières, il aurait proposé un accord qui obligerait le pays à céder la moitié de ses réserves de certains minéraux en territoire ukrainien contre la protection des Etats-Unis. Offre refusée par V. Zelensky, le président ukrainien. En outre, à la Conférence de Munich, qui devait traiter de la sécurité en Europe, et de la situation en Ukraine, JD Vance, le Vice-président américain, a déclenché la stupeur des participants par une critique acerbe des démocraties européennes, notamment de l’Allemagne.

►Ces déclarations et initiatives américaines ont amené E. Macron à appeler à une réunion d’urgence sur la sécurité en Europe ce lundi. Dans le même temps, la confusion a grandi suite aux propos tenus hier par le président américain, indiquant que le président ukrainien serait finalement impliqué dans les discussions de paix. Mais, préservant toujours son approche mercantiliste, il a appelé les européens à acheter plus d’armes américaines, y compris pour les fournir à l’Ukraine afin d’assurer sa sécurité.

►A ce stade, il est difficile d’identifier clairement quelle est la vraie doctrine extérieure que veut mettre en place D. Trump, au-delà de ses objectifs mercantilistes. Ce qui est certain, c’est que ses positions unilatérales semblent mettre à mal des décennies de coopération entre alliés. Un changement de politique aussi radical des Etats-Unis, s’il se maintient, poussera sûrement les Européens à adapter leur stratégie internationale.

►Mais, le défi sera considérable. Les divisions en Europe sont importantes. Ainsi, définir des stratégies économiques communes, y compris concernant les dépenses militaires, ne sera pas simple. On verra rapidement comment les marchés réagiront à ce qui ressemble tout de même à un changement assez radical dans l’équilibre des forces au niveau mondial. Mais, il faut reconnaître que jusqu’ici les marchés ont été peu affectés par les annonces de D. Trump et ses voltes faces.

►D’ores et déjà, le marché avait peu réagi au nouveau document présenté par le président Trump jeudi dernier. Celui-ci vise a rétablir pour les Etats-Unis « un commerce extérieur équitable avec ses partenaires ». Le document développe le concept de la « réciprocité », c’est-à-dire que les droits de douanes par produit doivent être les mêmes que ceux pratiqués par les Etats-Unis. Mais, son administration a étendu le concept à tous types de taxe nationale qui serait appliqué, y compris la TVA, aux produits américains.

►Difficile de comprendre la cohérence de ces analyses et de savoir où tout cela va mener, mais évidemment ceci risque de créer beaucoup d’incertitude, notamment en Europe, car la région est particulièrement visée dans le document. Des décisions devraient être prises début avril selon les indications données par D. Trump. Ce seront sûrement celles-ci qui auront un impact plus marqué sur les marchés, si elles sont vraiment implémentées.

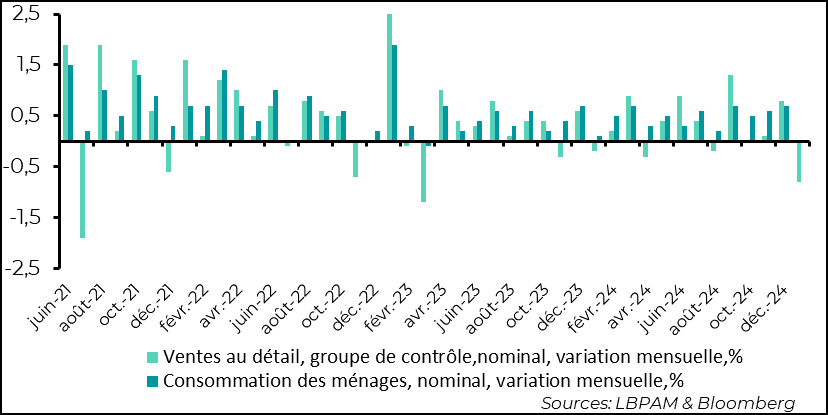

►Par ailleurs, les données conjoncturelles continuent d’un peu décevoir aux Etats-Unis. Ce fut le cas des ventes au détail qui ont connu une contraction très marquée en janvier. Le groupe dit de contrôle, c’est-à-dire qui sert à calculer la consommation de biens dans la consommation, a connu un recul de 0,8% sur le mois. Soit, la plus forte baisse depuis début 2023. La contraction en termes réels est encore plus importante que la progression de l’inflation sur le mois de janvier, Cela s’explique en partie par l’effet des incendies en Californie et des conditions climatiques adverses, mais c’est aussi une correction après les forts chiffres de la fin de l’année. En outre, cela traduit aussi un arrêt de la baisse du taux d’épargne.

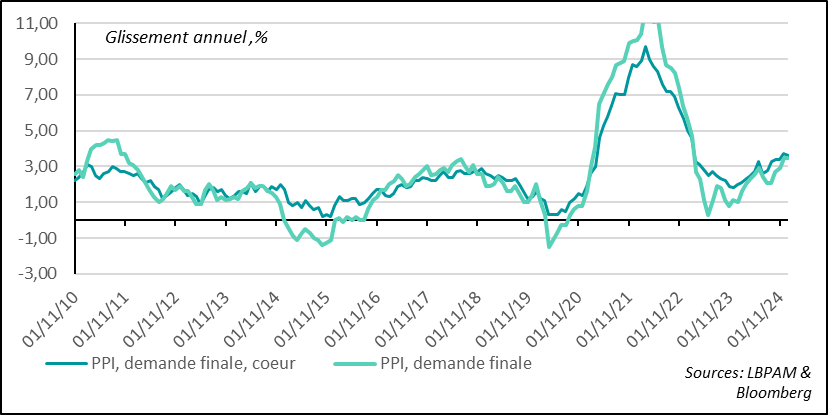

►En parallèle, après les chiffres d’inflation très forts du CPI de janvier, les prix à la production ont donné une image plus modérée. En particulier, les prix de certains biens et services qui entrent dans le calcul du déflateur de la consommation, le PCE, la mesure préférée de la Fed, ont montré plus de retenue. Ceci devrait se traduire par une évolution du PCE plus modérée que ne le laissaient entendre les chiffres du CPI. Une bonne nouvelle pour la Fed, mais qui ne change rien à sa stratégie de prudence.

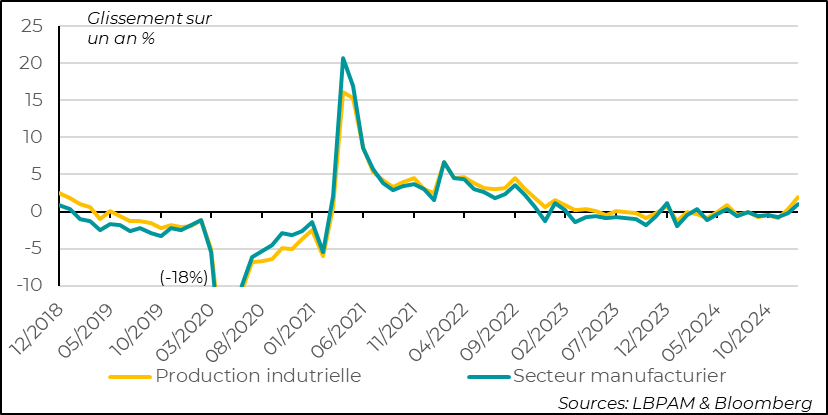

►La production industrielle américaine a connu une forte progression en janvier, surtout à cause de la forte vague de froid qui a poussé la production d’énergie à la hausse. En effet, le secteur manufacturier a connu une contraction, notamment à cause des constructeurs automobiles, cassant la dynamique de progression des derniers mois. Néanmoins, en glissement annuel, l’activité manufacturière a bien progressé par rapport à l’année dernière.

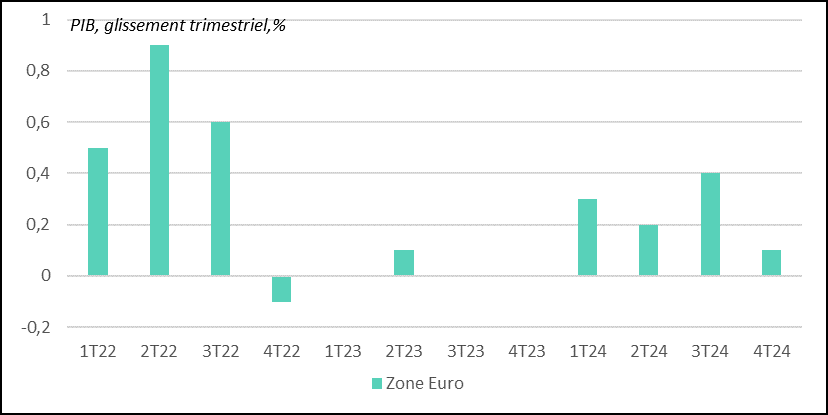

►En Europe, que ce soit la Zone Euro ou le Royaume-Uni ont vu leur PIB progresser au 4T24. Alors qu’on s’attendait à une contraction ou stagnation, les deux ont progressé de 0,1%. Aux Royaume-Uni, c’est grâce à une dépense publique plus forte que la contraction a été évitée, montrant la fragilité de la demande privée.

Pour aller plus loin

Les ventes au détail pour le mois de janvier sont ressorties bien moins fortes qu’attendues, avec une contraction de 0,9%. En fait, le groupe de contrôle, qui regroupe les biens qui servent à estimer la progression de la consommation de biens, a fortement reculé, de -0,8%, alors que on attendait une progression de 0,3%. Cette baisse mensuelle est la plus forte depuis le début 2023.

En partie la baisse de la consommation sur le mois peut s’expliquer par des conditions climatiques défavorables et aussi les incendies en Californie. Néanmoins, elles sont sûrement aussi le reflet d’une correction de la forte progression de la consommation à la fin 202

Etats-Unis : Forte contraction des ventes au détail en janvier, la plus forte depuis début 2023

Ce recul est aussi un signe d’une modération de l’appétit de consommation qui s’était traduit par un fort recul du taux d’épargne.

En fait, en termes réels la consommation de biens s’est bien plus contracté en janvier, car l’inflation a continué de progresser pendant le mois. Ceci est cohérent avec notre projection d’un léger tassement de la croissance du PIB en ce début d’année, avec donc une modération de la consommation. Rappelons, que celle-ci avait progressé de plus de 4% en rythme annualisé au 4T24.

Concernant l’inflation, alors que nous avions eu des chiffres de CPI bien plus forts qu’attendus, les chiffres des prix de la production (PPI) ont montré une progression plus mesurée. En fait, les prix des biens et services qui sont répertoriés dans le PPI, et qui sont intégrés dans le calcul du déflateur de la consommation, le PCE, et qui est la mesure d’inflation préférée de la Fed, ont évolué de manière plus modérée que le mois précédent, notamment les services hospitaliers.

Etats-Unis : Même si les prix de production ont connu une progression encore forte en janvier, les composantes qu’interviennent dans le calcul du PCE se sont modérées

Au total, les PCE en janvier, qui sera publié à la fin du mois devrait connaitre une progression bien plus modérée que le CPI. On devrait voir une légère décélération de l’inflation, mais très insuffisante pour faire changer la stratégie de patience de la Fed. En effet, l’indice cœur du PCE devrait encore progresser de 2,6% en glissement annuel.

La production industrielle américaine a nettement progressé sur le mois de janvier (+0,5%), mais ce fut essentiellement dû à la hausse de la production énergétique à cause de la vague de froid qui a touché le pays. Du côté de l’activité manufacturière, la situation a été bien différente avec un recul de l’activité de 0,1%, notamment du fait de la réduction de la production d’automobiles.

En partie, ceci est aussi dû à une correction de la forte hausse de la production manufacturière du mois précédent. De fait, en glissement annuel, le secteur montre une progression, reflétant l’embellie progressive qu’il connait depuis quelques mois

États-Unis: La production industrielle remonte en janvier grâce à la hausse de la production d’énergie, la production manufacturière baisse, mais progresse sur 12 mois

A ce stade il est difficile de dire si la production va de nouveau ralentir, notamment du fait d’une demande qui pourrait s’avérer moins porteuse, notamment sur les voitures, alors que les subventions à l’achat de véhicules électriques devraient s’arrêter. On verra dans l’ISM de février si l’embellie se poursuit.

En Europe, les chiffres d’activité ont été assez décevant en fin d’année. De fait, la première estimation de la croissance du PIB de la Zone euro pour le 4T24 était une stagnation. La bonne nouvelle est que la zone euro a finalement réussi à afficher une très légère croissance dans le dernier trimestre de 2024, à 0,1%.

La zone euro a finalement réussi à connaitre une très légère expansion de son PIB au 4T24

Ainsi, malgré la contraction en France et en Allemagne, la Zone, tirée par la périphérie mais aussi par les Pays-Bas (qui explique la révision à la hausse du PIB de la zone), a tout de même réussi à afficher de la croissance.

Le début d’année devrait encore être difficile en termes de croissance, mais la poursuite de l’assouplissement monétaire devrait donner un peu plus d’élan à l’activité, surtout en deuxième partie d’année, en faisant l’hypothèse de mesures très modérées de la part des Etats-Unis concernant le commerce extérieur.

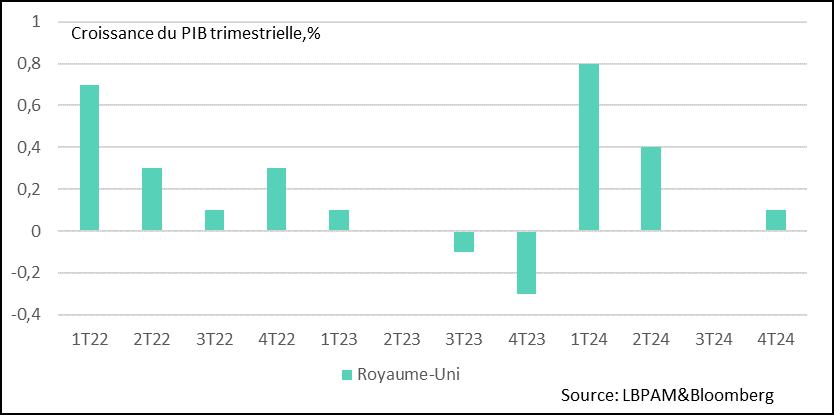

Au Royaume-Uni, alors que les estimations mensuelles du PIB semblaient s’orienter vers une contraction du PIB en fin d’année, l’estimation a été un peu plus favorable avec une très légère expansion de 0,1%.

Toutefois, on a tout de même pu constater que la contribution de la demande privée avait bien été négative sur le trimestre, notamment celle de la consommation.

En fait, le PIB a essentiellement progressé en fin d’année grâce à la dépense publique.

Royaume-Uni : Malgré les craintes, le pays échappe à la contraction du PIB au 4T24, essentiellement grâce à la dépense publique

Nous attendons toujours que la BoE poursuive son assouplissement monétaire, même si à un rythme modéré vu les mauvaises surprises sur l’inflation. Surtout, comme le prévoit la Banque centrale la dynamique d’inflation sera défavorable en ce début d’année, notamment du fait des hausses de taxes. Ceci devrait aider l’activité à terme.

Néanmoins, le panorama d’inflation plus élevé pour les mois à venir pourrait encore limiter la consommation, affectant la croissance.

En même temps, ceci devrait aussi à terme aider à adoucir les tensions sur l’inflation sous-jacente et donner plus de moyens de baisse à la BoE.

Il reste aussi à voir ce que le gouvernement travailliste va faire sur la trajectoire des finances publiques. Est-ce que la nouvelle stratégie pro-croissance devra être un peu écornée afin d’ajuster davantage les dépenses ? Le marché reste en effet très focalisé sur le besoin de consolider la trajectoire du déficit afin de soulager les tensions sur les taux longs. C’est une des clés pour déterminer la trajectoire économique du pays pour les trimestres à venir.

Sebastian PARIS HORVITZ

Directeur de la Recherche