L’IA alimente toujours la prise de risque

Lien

-

La dynamique associée au développement des capacités visant à exploiter l’intelligence artificielle (IA) continue à être un facteur puissant soutenant certains segments du marché, et alimente l’appétit pour le risque. Les résultats financiers de NVIDIA, avec des ventes stratosphériques, surprenant les analystes, a propulsé le Nasdaq, l’indice technologique phare américain, vers des nouveaux sommets. Cet engouement bénéficie aussi aux principales plateformes technologiques, qui sont aussi les principaux clients de Nvidia. Néanmoins, vu la récente remontée des taux longs et les doutes sur les trajectoires des politiques monétaires, la prise de risque, de manière plus globale, a perdu un peu de sa force sur la plupart des bourses.

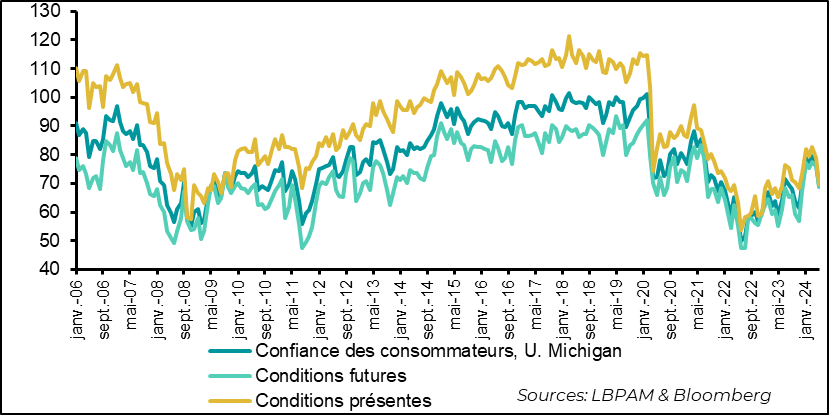

- Les publications de données économiques continuent de donner des messages mitigés, notamment outre Atlantique, avec, au total des données qui déçoivent par rapport aux attentes. Après les enquêtes PMI de S&P plutôt favorables pour mai, du côté de la demande, la mesure finale pour le mois de mai de l’indice de confiance des consommateurs de l’enquête de l’U. du Michigan est ressortie un peu meilleure qu’anticipée, mais toujours bien inférieure au niveau du mois précédent. On verra si ceci se reflète négativement dans les chiffres de consommation. Aussi, l’investissement semble se tasser au regard des commandes des biens durables.

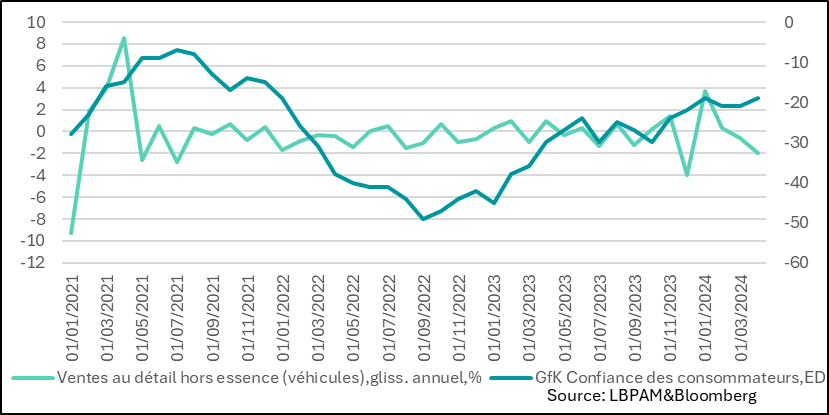

- En Europe, après de statistiques bien plus fortes que prévu sur l’inflation (cœur) au Royaume-Uni en avril, ce qui devrait pousser la Banque d’Angleterre (BoE) à la prudence, les ventes au détail sont ressorties bien plus faibles qu’attendues en avril. En continuant de perdre de la vigueur, avec une baisse en glissement annuel de 3%, en excluant l’essence, ceci pourrait donc aller dans le sens d’une accalmie de la demande. En même temps, cette baisse peut s’expliquer par des conditions climatiques un peu défavorables et la tendance pourrait donc se redresser en juin. De fait, la confiance des ménages s’est un peu redressée en mai ce qui pourrait traduire un potentiel léger sursaut de la demande.

- La réunion des ministres des Finances et des banquiers centraux des pays du G7 s’est conclue avec un communiqué, qui pour la première fois a souligné le besoin de mieux comprendre les implications de l’irruption de IA. Tout en signalant les potentiels bénéfices, les représentants des pays du G7 veulent mieux se coordonner pour atténuer les effets négatifs, notamment sur le marché du travail, mais aussi sur les éventuels risques sur la stabilité financière. Aussi, le communiqué est venu alimenter les tensions commerciales. En effet, il a souligné les inquiétudes des pays du G7 sur les politiques vues comme anti-compétitives de la Chine qui débouchent notamment sur des surcapacités.

La croissance américaine sera déterminante dans la trajectoire que suivront la politique monétaire et les marchés financiers. Depuis le début d’année, les données économiques sont ressorties relativement plus faibles que les attentes. Néanmoins, la dernière enquête de S&P concernant la dynamique de l’activité a montré que les indices PMI ont repris de la vigueur, indiquant une embellie de la conjoncture.

Néanmoins, du côté de la demande, les statistiques restent, pour l’instant plus décevantes. Evidemment, c’est la consommation qui reste le facteur déterminant sur la trajectoire de la croissance. En ce sens, le résultat final de l’enquête sur la confiance de ménages pour le mois de mai de l’U. du Michigan, tout en ressortant mieux que le résultat préliminaire, a connu tout de même une baisse assez nette. Les indicateurs sur la situation présente comme future sont largement en baisse par rapport au mois précédent.

Dans le détail, presque toutes les composantes sont en recul, que ce soit le sentiment des ménages sur l’état ou les perspectives de leur situation financière ou sur les conditions pour réaliser des achats.

Fig.1 Etats-Unis : La confiance des consommateurs replonge en mai et reste à des niveaux déprimés par rapport aux données historiques

Evidemment, on le sait, la relation entre confiance et consommation n’est pas univoque et l’appétit de consommation des ménages américains pourrait rester robuste malgré la détérioration de leur perception sur l’état de l’économie. En effet, le marché de l’emploi continue de donner des signes de robustesse, notamment au travers de demandes d’indemnisation chômage, qui restent à des niveaux relativement faibles, même si récemment elles ont repris une légère tendance haussière.

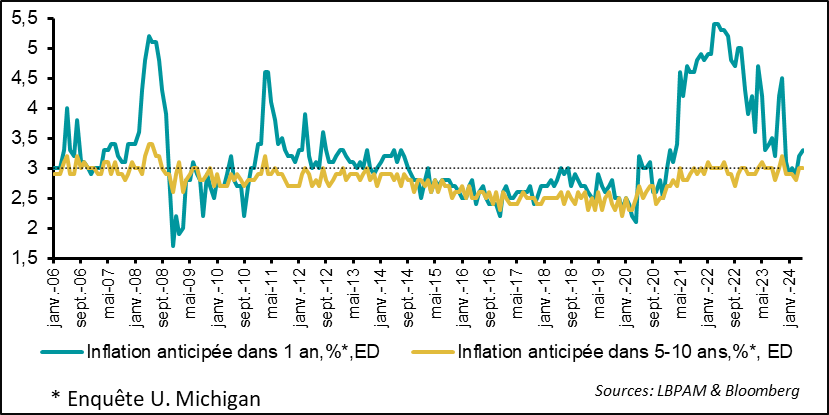

Néanmoins, une confiance en baisse pourrait traduire une prudence plus marquée en termes d’appétit de consommation, d’autant plus que l’inflation reste relativement élevée dans certains segments, notamment les services.

De fait, les anticipations d’inflation restent toujours relativement élevées, même s’il n’y a pas de dérive à la hausse. Ainsi, les anticipations à moyen-terme (5-10 ans) restent proches de 3%, ce qui est la moyenne des trois dernières années. Il ne semble donc pas qui il y a de désancrage des anticipations, même si celles-ci restent légèrement élevées. Pour la Fed, ceci reste donc relativement rassurant.

La récente tendance à la baisse des prix de l’essence, qui ont perdu près de 2% depuis le début du mois de mai grâce à la baisse du prix du pétrole, pourrait se traduire par un regain de confiance dès juin.

Fig.2 Etats-Unis : Les anticipations d’inflation des ménages ont connu un léger sursaut en mai, mais restent relativement stables

Au Royaume-Uni, le recul plus lent que prévu de l’inflation en avril a clairement changé les perspectives d’assouplissement de la politique monétaire. En effet, avec une inflation cœur passée seulement en dessous de 4%, le progrès sur l’inflation reste insuffisant pour que les banquiers centraux puissent agir rapidement, et ce malgré le ton optimiste du gouverneur A. Bailey et avec deux membres du comité de politique monétaire votant pour des baisses des taux lors de la réunion de début mai.

Il faudra sûrement voir la demande s’atténuer davantage pour mettre la trajectoire de l’inflation dans une dynamique plus en cohérence avec les objectifs de la banque. Allant dans ce sens, les derniers chiffres sur la consommation, au travers des ventes au détail, ont montré un coup de froid dans les dépenses en avril baissant nettement plus que prévu.

Néanmoins, cette baisse pourrait être exagérée par des conditions climatiques un peu défavorables pendant le mois et pourrait donc se reprendre en juin.

De fait, la confiance des ménages a de nouveau monté, se situant au plus haut depuis la fin 2021.

Ces statistiques contradictoires vont donc dans le sens du besoin de patience de la part de la BoE, qui devra attendre un peu plus pour obtenir plus d’assurance sur le fait que la dynamique de désinflation va bien dans le bon sens. L’évolution des salaires dans les mois à venir devrait être très importante pour rassurer les banquiers centraux.

Fig.3 Royaume-Uni : Les ventes au détail connaissent un trou d’air en avril, en partie dû à des conditions climatiques adverses, alors que la confiance des ménages remonte