L’immobilier américain résiste malgré la Fed

Link

- La grande semaine des banques centrales, c’était la semaine dernière. La Fed et la BCE ont adopté un discours encore plus restrictif qu’attendu à cause de la crainte d’une inflation trop persistante. Nous avons alors intégré une hausse de taux supplémentaire dans nos scénarios pour chaque banque centrale et les taux courts ont progressé. Mais cela n'a pas vraiment impressionné les marchés, les actifs risqués étant stables depuis une semaine et les taux longs légèrement plus bas.

- Les comparutions de Jay Powell devant le Congrès aujourd’hui et jeudi sont censées être des non-événements puisqu’elles interviennent seulement une semaine après la dernière réunion de la Fed. Mais maintenant que l’inflation et l’économie ont commencé à ralentir un peu, la Fed s’approche du moment où le choix entre l'emploi et l'inflation devient plus difficile. Cela peut renforcer la pression politique sur la Fed. Nous continuons de penser que la Fed ne se satisfera pas d’un retour seulement partiel de l’inflation vers sa cible, même si cela entraîne une dégradation de l’emploi.

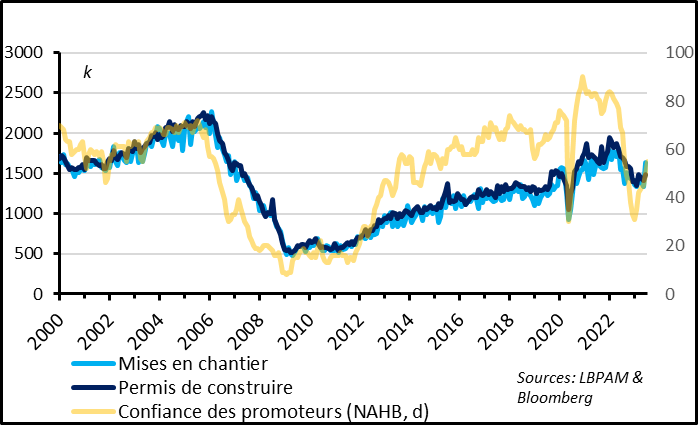

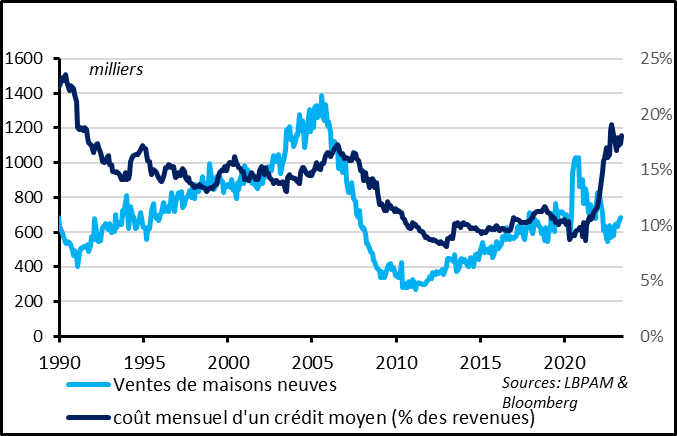

- Ce d’autant que, comme nous, la Fed doit être surprise par l’amélioration du secteur immobilier aux Etats-Unis depuis le début de l’année. En mai, les mises en chantier et les permis de construire ont rebondi à des plus hauts depuis un an, revenant à leur niveau pré-covid. Pourtant, la remontée des taux hypothécaires et l’absence de baisse des prix immobiliers ces derniers mois rendent l’accessibilité financière à l’immobilier très difficile pour les ménages. Si l’immobilier, censé être un des principaux vecteurs de transmission du resserrement monétaire à l’économie réelle, repart déjà, cela pourrait indiquer que la Fed devra en faire encore davantage pour faire ralentir l’économie.

- Pour l’Asie, il est largement attendu que la Banque du Japon maintienne sa politique très accommodante inchangée cette semaine. Les incertitudes sont élevées quant au timing de sorti de cette politique accommodante, et certains l’anticipent dès cet été. Mais il est peu probable que la BoJ donne une indication sur ce sujet cette semaine. En Chine, les chances d’une première baisse de taux depuis près d’un an ont augmenté après les signes de ralentissement économique et la faiblesse de l’inflation en mai.

- Contrairement aux Etats-Unis, l’immobilier en Chine se détériore de nouveau après des signes de stabilisation en début d’année. Face au risque que cela pose pour la reprise chinoise, les autorités soutiennent de nouveau l’activité, mais de façon limitée. Elles n’ont ainsi baissé le taux de référence des crédits bancaires à 5 ans que de 10pb mardi (à 4,2%). Le fait que les autorités chinoises ne fassent que le minimum pour garantir la reprise empêche un véritable retour de la confiance en Chine, alors même que légère désescalade les tensions sino-américaines serait de nature à la soutenir. En effet, le dialogue entre la Chine et les Etats-Unis s’améliore un peu, cette semaine suite à la rencontre du secrétaire d'État américain Blinken avec le président Xi. Une rencontre entre Biden et Xi pourrait même avoir lieu dans les prochains mois alors que le sujet des ballons espions est minimisé côté américain.

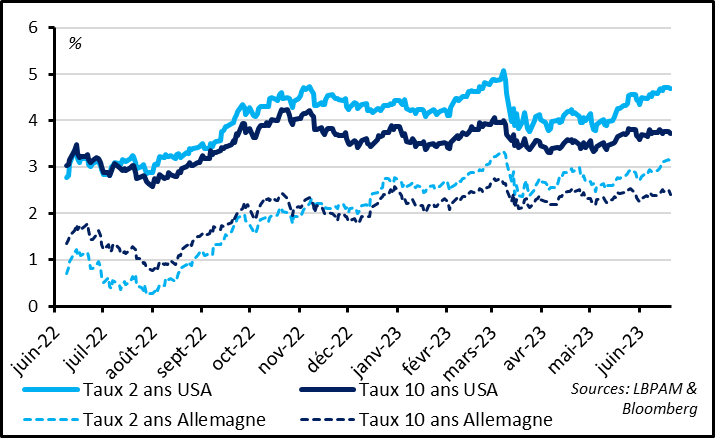

Fig. 1 Marchés : si les marchés ont revu à la hausse leurs anticipations de taux courts, les taux longs n’ont pas augmenté…

La grande semaine des banques centrales, c’était la semaine dernière, quand la Fed et la BCE ont adopté un discours encore plus restrictif qu’attendu à cause de la crainte d’une inflation encore plus persistante. Cela nous a conduit à intégrer une hausse de taux supplémentaire dans nos scénarios pour chaque banque centrale, portant le taux terminal à 5,5% pour la Fed et 4% pour la BCE d’ici la fin de l’été.

Les marchés anticipent des taux directeurs quasiment à ces niveaux pour les prochains mois, ce qui a poussé les taux courts (2 ans) allemands et américains quasiment à leurs points hauts d’avant le stress bancaire de mi-mars.

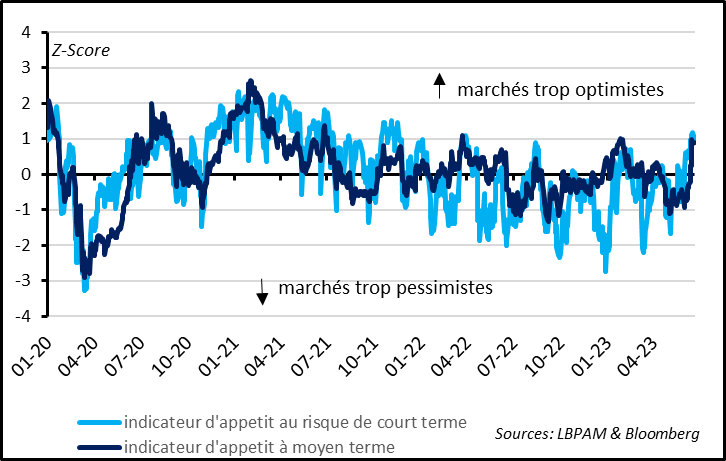

Fig. 2 Marchés : … et l’appétit pour les actifs risqués est au plus haut depuis début 2022

Mais cela n'a pas vraiment impressionné les marchés en dehors des taux courts. Les taux longs ont baissé depuis une semaine et restent significativement sous leur plus haut du début de l’année. Surtout, les actifs risqués restent stables sur la semaine après leur forte appréciation des dernières semaines. Cela pousse nos indicateurs d’appétit pour le risque à la hausse et ces derniers suggèrent que l’appétit pour les risques est globalement sur ses points hauts depuis le début 2022. Le potentiel d’appréciation des marchés nous semble limité à court terme tant que les banques centrales ne deviennent pas moins restrictives ou que l’économie ne surprend pas nettement à la hausse.

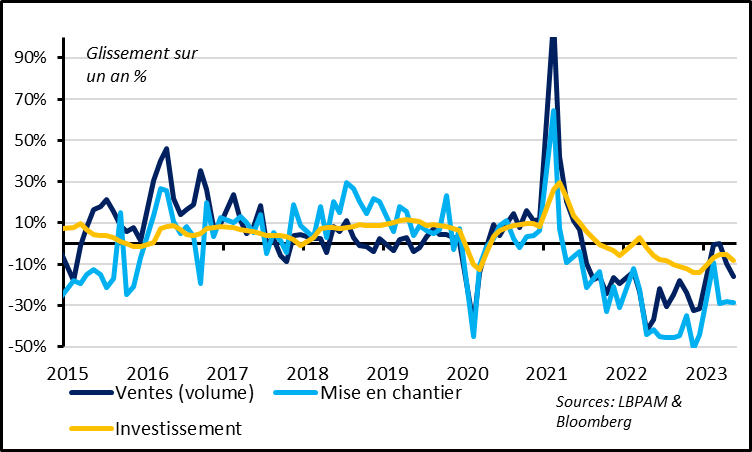

Fig. 3 : Etats-Unis : l’activité immobilière s’améliore légèrement après sa forte baisse de 2022

Les comparutions de Jay Powell devant le Congrès aujourd’hui et jeudi sont censées être des non-événements puisqu’elles interviennent seulement une semaine après la dernière réunion de la Fed. Difficile de penser que Powell a déjà changé d’avis. Toutefois, ces comparutions pourraient avoir une certaine importance car, maintenant que l’inflation et l’économie ont commencé à ralentir lentement, la Fed s’approche du moment où le choix entre l'emploi et l'inflation devient plus difficile. Cela peut renforcer la pression politique sur la Fed.

Nous continuons de penser, contrairement au marché, que l’inflation sous-jacente ne ralentira que lentement au cours de prochains trimestres et que la Fed ne se satisfera pas d’un retour seulement partiel de l’inflation vers sa cible, même si cela entraine une dégradation de l’emploi. C’est pourquoi nous restons prudents sur les actifs risqués qui n’intègrent plus de prime de risque de récession pour les prochains trimestres.

C’est d’autant plus vrai que le secteur immobilier, censé être un des principaux vecteurs de transmission du resserrement monétaire à l’économie réelle, se reprend de façon surprenante depuis quelques mois après sa forte correction de 2022.

En mai, les mises en chantier et les permis de construire ont rebondi et atteignent des plus haut depuis mi-2022. Ces niveaux sont proches des niveaux pré-covid alors qu’ils avaient fortement faibli fin 2022. Cela fait suite à la stabilisation des prix immobiliers depuis quelques mois, qui reste proche de leur plus haut de début 2022. Les ventes et les demandes de crédits hypothécaires se sont même stabilisées depuis le début de l’année, à des niveaux toutefois aussi bas qu’après la fin de la bulle des années 2000.

Fig. 4 : Etats-Unis : Pourtant l’accès au financement immobilier est le plus restrictif depuis le début des années 1990

Pourtant, la stabilisation des prix et la remontée des taux hypothécaires ces derniers mois rendent l’accessibilité financière à l’immobilier difficile. Ainsi, le coût de financement moyen d’un bien immobilier est au plus haut depuis le début des années 1990.

Nous attendions un atterrissage de l’investissement résidentiel courant 2023 après sa chute de 20% en 2022 qui a annulé son explosion post-Covid. Mais l’investissement immobilier se reprend avant même que les prix et l’emploi ne s’ajustent vraiment, cela suggérera que la Fed devra peut-être monter ses taux encore plus qu’on ne l’anticipe pour faire ralentir la demande.

C’est une nouvelle illustration du fait que ce cycle économique est très particulier, avec une demande qui, pour l’instant, est plus résistante qu’on ne l’anticipait après un resserrement monétaire déjà massif. Ces incertitudes expliquent en partie pourquoi nous ne prenons pas de positionnement très marqué dans nos allocations d’actifs, avec simplement une légère sous pondération des actions et une position désormais plutôt neutre sur les obligations.

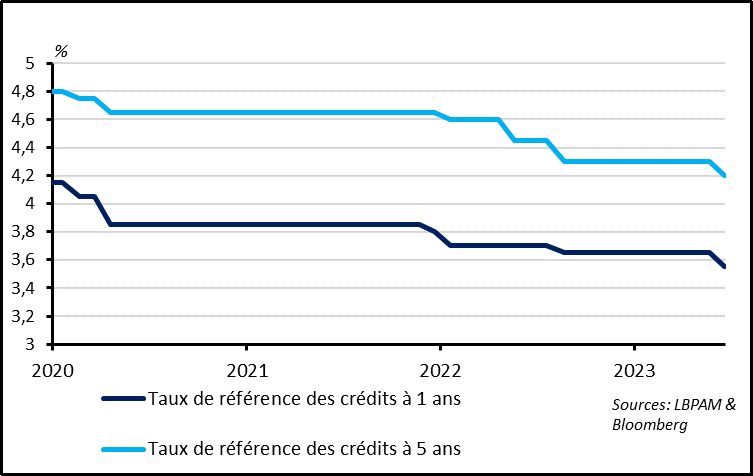

Fig. 5 Chine : le secteur de l’immobilier se détériore de nouveau en Chine

Contrairement aux Etats-Unis, l’activité immobilière se détériore de nouveau au 2ème trimestre en Chine. Les ventes et les mises en chantier se contractent de nouveau fortement en mai alors qu’ils se stabilisaient au début de l’année. Et l’investissement immobilier baisse de 7% sur les cinq premiers mois de l’année. Cela contribue grandement au ralentissement du rebond de l’économie chinoise vu que l’immobilier pèse pour plus d’un quart dans l’économie chinoise.

Fig. 6 Chine : les autorités augmentent leur soutien à l’économie, mais de façon limitée

Les autorités chinoises réagissent depuis 2 semaines au ralentissement de la reprise, mais de façon limitée, faisant seulement le minimum pour aider la reprise. Elles n’ont ainsi baissé le taux de référence des crédits bancaires à 5 ans que de 10pb mardi (à 4,2%), comme pour le taux à 1 an. Cela confirme bien que les autorités soutiennent l’activité, car il s’agit de la première baisse de taux depuis l’été dernier. Mais il est étonnant que les autorités n’aient pas baissé d’avantage le taux 5 ans qui sert de référence pour les crédits immobiliers. Cela vient probablement du fait que les autorités ne veulent pas relancer une bulle immobilière mais seulement stabiliser le secteur. Mais sans plus de mesures de soutien, il ne semble que les perspectives économiques pour la Chine pourraient s’assombrir.