L'incertitude au Moyen-Orient sème toujours le trouble sur les marchés

Lien

Que retenir de l'actualité de marché du 18 juin 2025 ? Réponses avec le décryptage de Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► Alors que les attaques militaires continuent entre Israël et l’Iran, D. Trump a appelé les autorités iraniennes à une « reddition inconditionnelle », tout en menaçant directement la plus grande autorité du pays, Ayatollah Ali Khamenei. Le président américain veut que l’Iran abandonne tout projet concernant son programme nucléaire militaire. Une demande déjà faite avec les autres grands pays membres de l’Agence internationale de l’énergie atomique (AIEA), avec une déclaration condamnant le pays pour le non-respect de ses engagements.

►Pour les marchés, les déclarations du président américain étaient un pas supplémentaire de la part des Etats-Unis de s’engager dans la guerre contre l’Iran menée par Israël. Ceci rompt avec les espoirs créés par les déclarations prêtées aux dirigeants iraniens voulant rétablir les négociations avec les Etats-Unis. Cette situation a de nouveau enflammé le marché pétrolier, poussant le prix du pétrole à la hausse, cassant l’accalmie récente. L’implication directe des Etats-Unis viendrait sûrement exacerber les tensions dans la région, du moins à court terme. Ceci est venu naturellement affecter la prise de risque sur le marché.

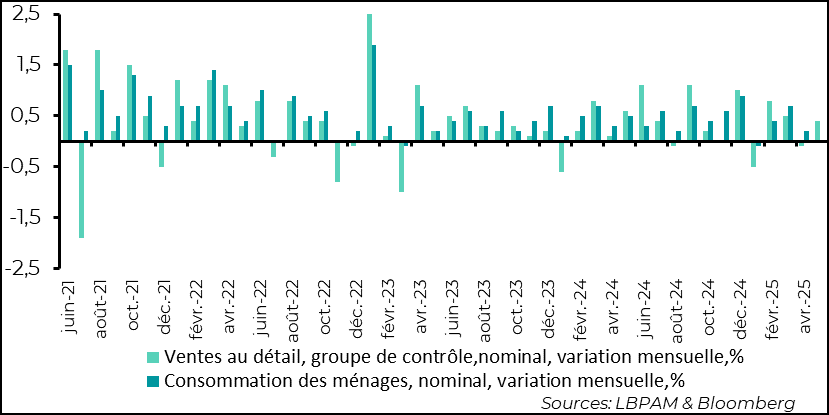

► En même temps, les statistiques américaines sur la consommation sont ressorties plus faibles qu’attendues en mai, avec les ventes au détail connaissant une forte baisse de 0,9%. Cette baisse était attendue après le recul du volume de ventes d’automobiles. Au-delà des voitures, les chiffres de consommation montraient un léger rebond par rapport au mois précédent. Ces chiffres restent cohérents avec des dépenses des ménages, en termes réels, légèrement plus fortes au 2T25 qu’au 1T25, mais bien plus faibles qu’en 2024.

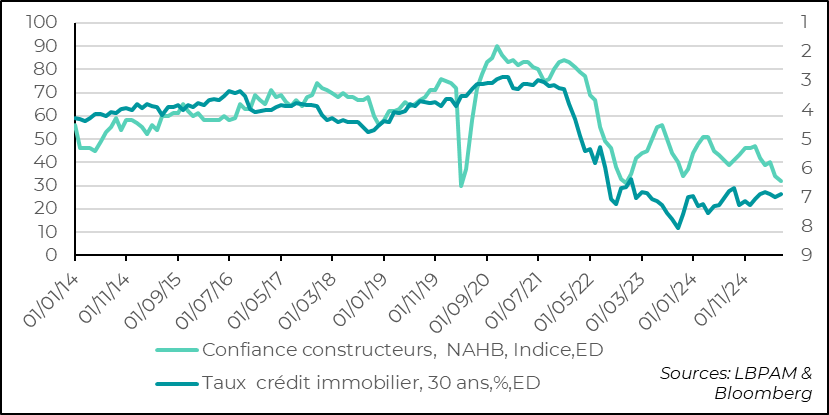

► En même temps, du côté de l’offre, la production industrielle est restée stagnante en mai, alors que dans le secteur de la construction, la confiance des constructeurs de maison selon l’enquête du NAHB, est retombée au plus bas depuis décembre 2022. Les constructeurs voient la hausse des coûts des entrants, à cause des tarifs comme une contrainte à l’activité, alors que la demande est en recul.

►Si bien les données économiques américaines continuent de sortir plus négatives qu’attendues, ceci ne devrait pas faire flancher la Fed. En effet, elle devrait annoncer aujourd’hui qu’elle garde ses taux directeurs inchangés et insister sur la nécessité d’être patiente avant d’éventuellement reprendre la trajectoire d’assouplissement monétaire commencée l’année dernière. On verra notamment dans les projections des membres du comité de politique monétaire si la prudence devant l’incertitude au sujet des droits de douane les pousse à réviser à la hausse les taux directeurs à fin 2025, avec une seule baisse supplémentaire.

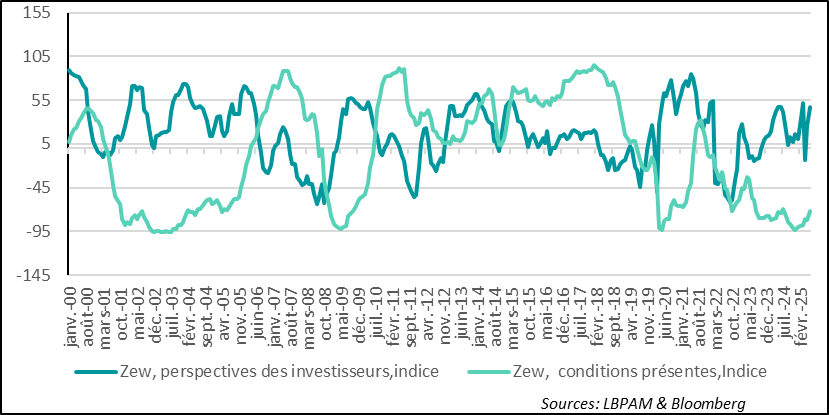

► En Allemagne, après les craintes suscitées par les changements successifs de discours des autorités américaines au sujet de leur politique commerciale en avril, on voit les perspectives des agents de marché continuer à rebondir très nettement dans l’enquête du ZEW de juin. Même, les conditions présentes se sont redressées. Ainsi, la confiance sur les impacts positifs de la politique budgétaire future reste un moteur de la confiance.

►Au Japon, la Banque du Japon (BoJ), comme attendu a laissé inchangés ses taux directeurs. Néanmoins, K. Ueda, le gouverneur, a communiqué avec un ton relativement conservateur, laissant la porte ouverte à une prochaine hausse des taux directeurs. Celle-ci, à notre avis, devrait arriver d’ici la fin de l’année, si plus de clarté émerge sur les tarifs qui seront imposés au Japon par les Etats-Unis. D. Trump a donné des indications plutôt négatives à ce sujet, lors de la réunion du G7. En même temps, devant les tensions haussières sur les taux à long terme, la BoJ a décidé de réduire la vitesse de réduction de son bilan à partir de l’année prochaine.

Pour aller plus loin

Les tensions au Moyen-Orient se sont de nouveau intensifiées, avec les dernières déclarations de D. Trump appelant à une « reddition inconditionnelle » de l’Iran. Le président américain a directement menacé personnellement l’autorité suprême du régime, Ayatollah Ali Khamenei. Ainsi, alors que les autorités américaines avaient déclaré ne pas vouloir s’engager dans la guerre entre l’Iran et Israël, il semblerait que cette stratégie soit en train de changer.

L’objectif est de forcer l’Iran à abandonner son programme d’enrichissement de l’uranium dans le but potentiel de construire une arme nucléaire. D’ores et déjà, les principaux membres de l’AIEA avaient condamné la semaine dernière l’Iran pour ne plus respecter ses engagements dans son programme nucléaire.

Selon diverses informations dans la presse, plusieurs centres d’enrichissement de l’uranium ont été fortement endommagés par les frappes israéliennes. En même temps, vendredi dernier, toujours selon la presse relayant les informations des autorités israéliennes, des scientifiques importants auraient été tués.

L’engagement direct des Etats-Unis dans le conflit créerait une autre dynamique et pourrait déboucher sur davantage d’instabilité dans la région.

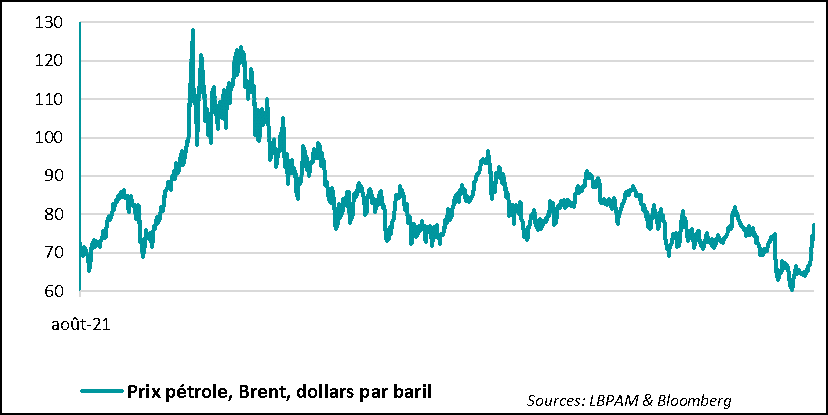

De ce fait, le prix du pétrole a repris une tendance haussière après les déclarations du président Trump.

Pétrole : nouveau rebond du prix du pétrole, notamment avec l’implication potentielle directe des Etats-Unis dans la guerre entre Israël et l’Iran

Cette tension pourrait perdurer selon la direction que prendra le conflit. En particulier, si les sites de production de pétrole iraniens venaient à être touchés par des attaques israéliennes ou si l’Iran venait à fortement perturber le transport de pétrole dans le détroit d’Ormuz.

En même temps, dans un contexte de perspectives de croissance économique, relativement faibles dans le monde à court terme, la demande de pétrole devrait elle aussi rester déprimée par rapport à l’offre. En effet, l’OPEP a continué d’augmenter sa production, créant un excès d’offre très net, ce qui reste une contrainte à ce que les prix s’envolent.

Néanmoins, on ne peut négliger les risques que ce conflit pose, au moins à court terme. Aussi, comme nous l’avons déjà signalé, pour la Zone euro, la hausse de l’euro amorti en partie la montée des prix.

Les marchés devraient rester volatiles à très court terme, affectant surtout la prise de risque.

Du côté des données conjoncturelles, aux Etats-Unis, les données de consommation pour le mois de mai ont été un peu décevantes. En effet, les ventes au détail en dollars courants ont reculé plus fortement que prévu, de 0,9%. On attendait une baisse vu le fort recul du volume de ventes de voitures qu’on connaissait depuis le début juin. Mais, les effets prix ont aussi joué à la baisse.

En même temps, les biens composant le groupe dit de contrôle, c’est-à-dire qui sert à calculer la consommation dans les estimations du PIB, a tout de même légèrement rebondi en mai, après la baisse du mois dernier.

Toutefois, cette évolution de la consommation, si on la déflate avec les prix à la consommation de biens, devrait se traduire par une progression de la consommation au 2T25 juste légèrement au-dessus de celle du 1T25, qui était de 1,2% en rythme annualisé. Mais, la dynamique de la consommation reste bien plus faible qu’en 2024.

Etats-Unis : la progression de la consommation de biens se tasse par rapport à l’année dernière, même si on a assisté à un léger rebond des ventes au détail en mai

Du côté de l’offre, on a vu la production industrielle se tasser aussi en mai, avec une baisse de 0,2% sur le mois, et ceci même avec un fort rebond de la production automobile après la baisse du mois précédent. On verra comme se comportera le secteur dans les mois à venir, quand les effets des tarifs douaniers prendront plus d’ampleur.

Dans la construction, l’enquête de l’association des constructeurs de maisons, NAHB, a donné un message plutôt morose de la situation. L’indice de confiance a atteint son plus bas niveau depuis la fin de 2022.

Selon les commentaires issus de l’enquête, l’activité est contrainte par l’impact attendu des hausses des coûts liés à la hausse des tarifs douaniers. À ceci s’ajoute une demande en berne, avec des taux d’intérêt et des prix qui restent élevés, alors que la confiance des ménages reste faible.

On aura aujourd’hui une vue plus complète sur la dynamique du secteur, avec les données sur les mises en chantier et les demandes des permis de construire.

Etats-Unis : la confiance des constructeurs de maisons est au plus bas depuis 2022

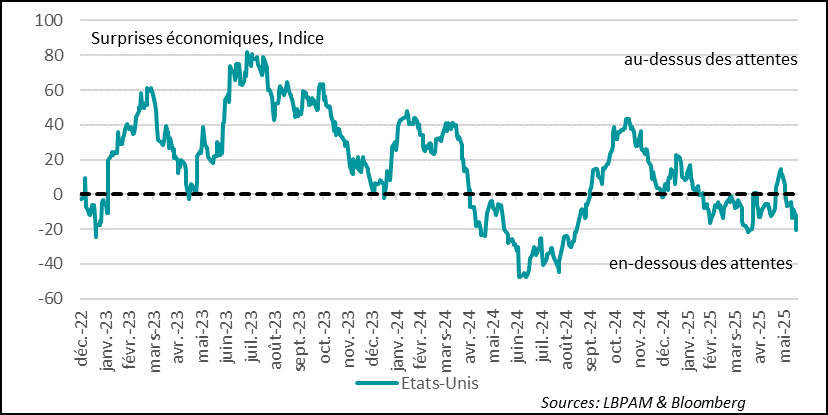

En fait, de nouveau, les données économiques américaines du mois de juin ressortent plus faibles qu’attendues. Ainsi, la légère embellie constatée en mai, s’est effacée.

Etats-Unis : les surprises économiques aux Etats-Unis redeviennent négatives en juin

Ceci est une source d’inquiétude, mais à ce stade, notamment grâce à l’emploi, l’activité économique outre-Atlantique reste relativement résiliente.

De ce fait, à notre avis, même si ces quelques signes de tassement de l’activité seront sûrement mentionnés par la Fed aujourd’hui après sa réunion de politique monétaire, l’institution devrait rester toujours dans l’attente de voir plus clair sur l’impact des politique protectionnistes sur l’économie.

En particulier, la Fed devrait rester prudente sur l’évolution de sa politique devant l’incertitude sur l’impact des droits de douane sur l’inflation dans le mois à venir. En particulier, les membres du comité ont déjà signalé leur inquiétude sur la possibilité de voir le choc tarifaire affecter plus durablement l’inflation via un changement haussier des anticipations d’inflation des agents économiques.

Pour le marché, l’attention sera portée sur les nouvelles projections économiques des membres du comité, notamment sur leurs vues concernant l’évolution des taux directeurs. Les déclarations d’un grand nombre d’entre eux, récemment, nous pousse à croire que dans leur ensemble, ils envisagent plutôt une seule baisse des taux d’ici la fin de l’année, soit un léger changement par rapport aux prévisions précédentes.

En Allemagne, l’enquête auprès des opérateurs de marché, le ZEW, a montré un nouveau rebond de l’indice sur les perspectives. Ainsi, il retrouve presque le haut niveau atteint lors des annoncés des plans budgétaires de la nouvelle coalition au pouvoir.

La forte anxiété provoquée par la politique protectionniste américaine a donc été presque totalement effacée. Aussi, l’indice sur les conditions continue son rebond, même si à partir des niveaux très déprimés. Ainsi, la confiance semble retrouver des couleurs, s’appuyant toujours sur les perspectives positives associées au plan de relance du gouvernement allemand, dont les effets se verront surtout à partir de 2026.

Allemagne : poursuite du rebond de l’indice des perspectives dans l’enquête du ZEW

Sebastian PARIS HORVITZ

Directeur de la recherche