L’incertitude risque de rester élevée au second semestre

Lien

Les tensions commerciales entre les États-Unis et l’Union européenne s’intensifient à l’approche du 1er août, notamment autour des droits de douane. Au Japon, la coalition au pouvoir a perdu sa majorité au Sénat, affaiblissant le gouvernement et compliquant les négociations avec les États-Unis. L’économie américaine montre des signes de résilience, avec une légère reprise de la confiance des consommateurs malgré une consommation modérée. Le secteur immobilier reste en difficulté, affecté par des taux élevés et une demande faible. Cette semaine, les marchés surveilleront les indicateurs économiques clés et les résultats d’entreprises, en particulier dans la tech.

Ce qu’il faut retenir

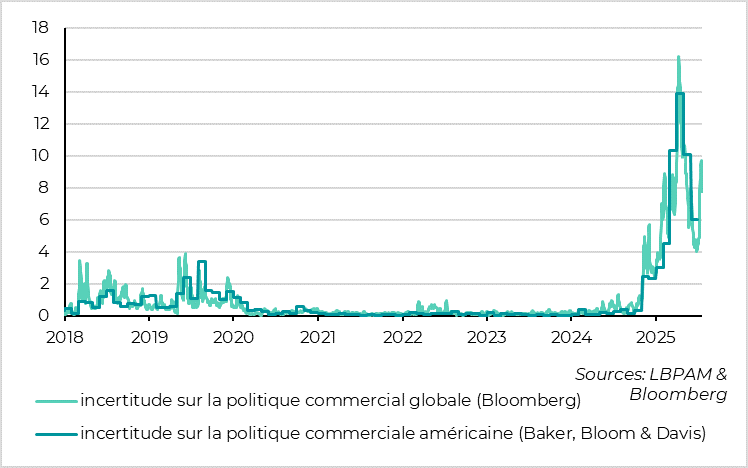

► Alors que les attaques de l’administration américaine sur son Président Powell se calment un peu, au moins temporairement, les incertitudes commerciales augmentent de nouveau à l’approche de la nouvelle date butoir du 1er août. C’est en particulier le cas avec l’UE qui se préparerait à devoir riposter en l’absence d’accord, vu l’intransigeance américaine pour augmenter les droits de douane au-delà de 10% et pour ne pas exclure certains biens spéciaux (dont l’automobile…). Si vous pensiez que la seconde partie de l’année serait plus calme sur le plan politique…

►L’incertitude politique ne touche pas que les Etats-Unis. Ce week-end, la coalition au pouvoir au Japon a perdu sa majorité au Sénat de telle sorte que le gouvernement du Premier ministre Ishida est minoritaire dans les deux chambres, une première historique. Il souhaite rester au pouvoir, ce qui rassure un peu les marchés ce matin, mais sa position est nettement affaiblie. C’est un problème pour mener les négociations commerciales difficiles avec les Etats-Unis et cela pourrait mener à une politique budgétaire plus expansionniste à un moment où les taux longs sont déjà sous pression. Cela affaiblit des actifs refuges classiques face aux risques américains, même si nous pensons toujours que la devise japonaise est une protection face au risque de scénario négatif (contrairement aux obligations japonaises).

►Du côté des données économiques, la fin de semaine dernière était légère, mais cette semaine va être plus chargée.

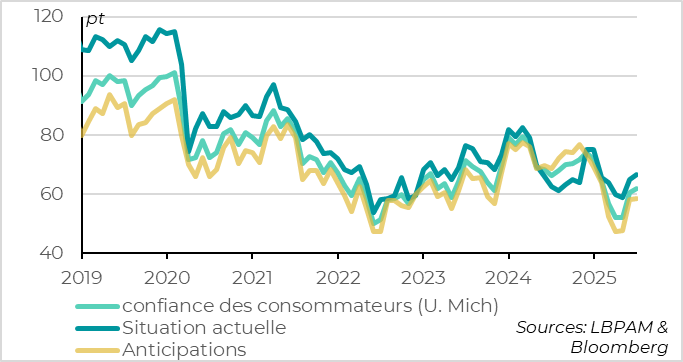

►La confiance des consommateurs américains s’est encore légèrement reprise début juillet tout en restant nettement sous ses niveaux de début d’année, ce qui est compatible avec une consommation limitée, mais résiliente. Cela reflète la baisse des risques extrêmes sur les droits de douane, comme le montre le reflux des anticipations d’inflation des ménages même si elles restent trop élevées pour que la Fed soit à l’aise.

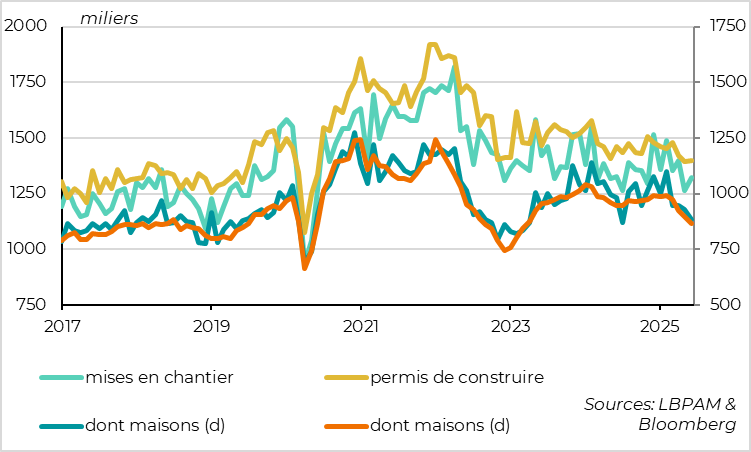

►L’immobilier américain continue de souffrir avec la forte baisse des mises en chantier et des permis de construire de maisons au second trimestre. Les taux hypothécaires élevés, la hausse des coûts de construction et la faiblesse de la demande confiance devraient faire baisser l’investissement résidentiel cette année et capper les prix.

►Cette semaine, outre la pause attendue de la BCE après 7 baisses de taux consécutives, nous suivrons de près les estimations avancées des PMI et de la confiance des consommateurs de juillet ainsi que l’enquête auprès de banques pour voir si notre scénario de reprise retardée, mais pas annulée se confirme malgré les nouvelles tensions commerciales. Aux Etats-Unis, alors que la Fed est dans sa période de silence avant sa réunion de la semaine prochaine, l’attention sera sur les publications de résultats des entreprises, en particulier dans la Tech qui a tiré le rebond depuis avril.

Pour aller plus loin

États-Unis : les risques commerciaux remontent à l’approche du 1er août

Si certains espéraient une accalmie des risques commerciaux et géopolitiques dans la seconde partie de l’année, après la fin des premiers 100 jours du second mandat de D. Trump, cela n’en prend pas le chemin.

L’incertitude sur les tensions commerciales avait nettement reflué après son pic d’avril suite à la suspension des droits douanes réciproque et à la trêve signée entre les Etats-Unis et la Chine. Mais elle restait historiquement très élevée (comme les droits de douane déjà imposés par les Etats-Unis d’ailleurs), et remonte de nouveau depuis début juillet.

À l’approche de la nouvelle date butoir du 1er août, la position des Etats-Unis dans les négociations commerciales semble être plus dure et semble mener à des droits de douane plus élevés avec la plupart des pays. Au point même que l’Allemagne, qui était un des plus grands partisans d’un accord même déséquilibré de l’UE avec les Etats-Unis, commence à perdre espoir. L’UE semblait prête à accepter des droits de douane de 10% sur la plupart de ses exportations vers les Etats-Unis en échange d’exclusions ciblées et de la garantie que les hausses de droits de douane sont terminées. Mais les Etats-Unis poussent pour des droits de douane plus élevés (au moins 15 ou 20%) et refusent de s’engager à exclure certains biens.

Même si le marché ne réagit plus trop aux risques commerciaux depuis quelques semaines, par lassitude et par anticipation de désescalades rapides, le risque de nouvelles hausses de droits de douane reste important cet été, surtout si les données économiques commencent à montrer l’impact stagflationnsite des droits de douane déjà imposés au premier semestre.

États-Unis : la confiance des ménages se reprend… partiellement

La confiance des consommateurs américains se reprend encore légèrement début juillet d’après l’enquête de l’Université du Michigan, progressant de 1,1pt à 61,8. Cela reflète la baisse des craintes liées aux tarifs, qui étaient maximales en avril-mai, et la résilience de la situation actuelle des ménages.

Mais ce rebond reste partiel et la confiance des consommateurs reste limitée, en dessous de son niveau de l’année dernière et au même niveau que durant les hausses de taux abruptes de la Fed en 2022-23. C’est surtout le cas pour les anticipations des ménages pour les prochains mois, qui stagnent début juillet.

La faiblesse de la confiance des ménages au 1er semestre a entraîné une remontée du taux d’épargne qui a freiné la consommation malgré des revenus encore dynamiques. La reprise partielle de la confiance cet été limite le risque de remontée plus abrupte de l’épargne des ménages, et donc de récession. Mais le niveau limite de la confiance ne plaide pas pour une baisse du taux d’épargne, de telle sorte que la consommation devrait rester limitée cette fois à cause du ralentissement des revenus salariaux.

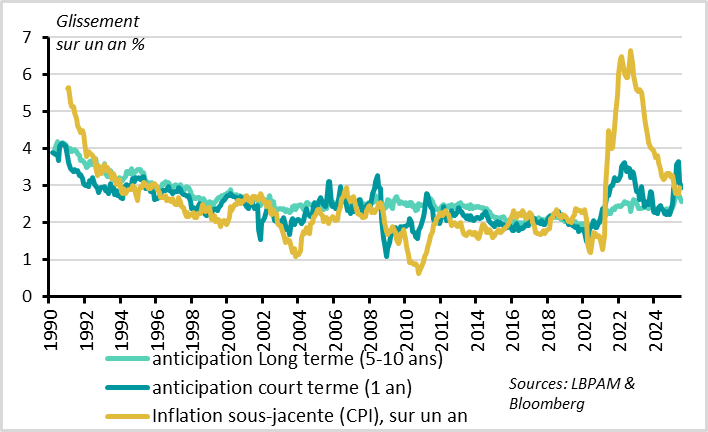

États-Unis : les anticipations d’inflation des ménages refluent, mais restent élevées

Les anticipations de ménages refluent encore nettement début juillet, atteignant des plus bas depuis 5 mois. Les anticipations à un an baissent de 0,6ppt à 4,4% et les anticipations à 5-10 ans baissent de 0,3 ppt à 3,6%. Cela suggère que les craintes sur les tarifs refluent et c’est une bonne nouvelle pour la Fed qui doit absolument maintenir les anticipations d’inflation bien ancrées.

Cela dit, les anticipations d’inflation des ménages restent historiquement élevées alors même que l’impact des hausses de droit de douane du début d’année commencent juste à se transmettre aux prix à la consommation (comme l’a montré le chiffre de CPI de juin la semaine dernière) et que les droits de douane risquent d’augmenter davantage. Il est donc trop tôt pour se réjouir pour la Fed qui devrait maintenir sa prudence cet été en laissant ses taux inchangés malgré les pressions de l’administration.

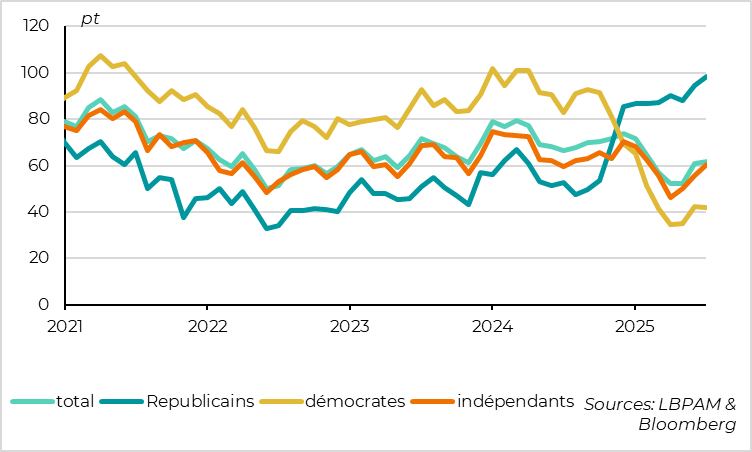

Etats-Unis : la polarisation politique des ménages est à un niveau plus haut

Notons que contrairement aux deux derniers mois, la confiance des ménages est tirée par les républicains et les indépendants alors que les ménages démocrates restent très pessimistes. La polarisation politique se creuse donc de nouveau pour atteindre un nouveau plus haut historique début juillet, ce qui rend les enquêtes de confiances difficiles à lire.

Etats-Unis : au-delà de la volatilité, la construction immobilière reste mal orientée

Xavier Chapard

Stratégiste