L’incertitude sur la trajectoire économique perdure

Lien

- Même si l’appétit pour le risque domine nettement sur les marchés depuis presque le début d’année, il ne serait pas anormal de voir un peu d’optimisme exagéré s’évaporer et amener une certaine consolidation. D’autant plus qu’un des facteurs de soutien des marchés a bien fondu, c’est-à-dire l’espoir de baisses des taux directeurs très fortes en 2024. Une forte diversification dans l’allocation d’actifs nous semble la stratégie la plus adaptée.

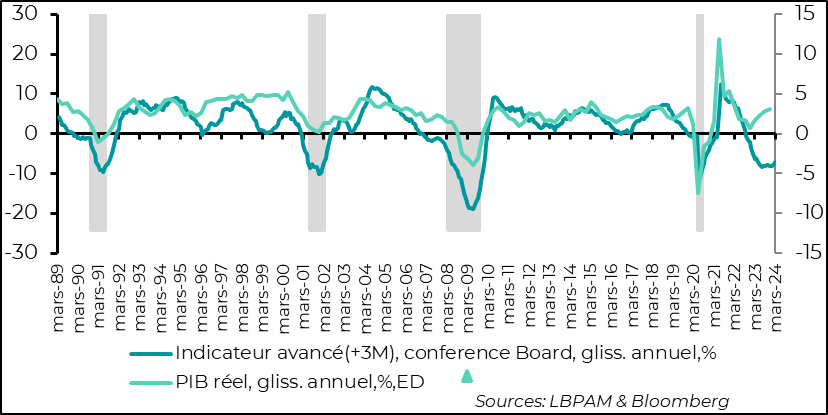

- Pour consolider des perspectives optimistes, il faudra voir la croissance économique dans le monde rester aussi résiliente qu’elle l’a été jusqu’ici, voire, encore mieux, une accélération de l’activité dans les zones qui sont à la traîne, notamment l’Europe. Pour l’instant, les données restent mitigées, même aux Etats-Unis qui ont mieux résisté jusqu’ici. L’indicateur avancé du Conference Board continue de donner un message de croissance faible à venir.

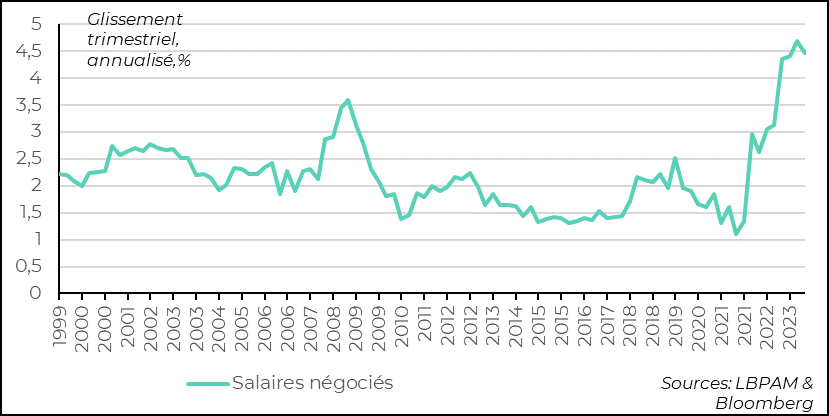

- L’optimisme, dépendra aussi de l’inflation. Là aussi, les données ont été mitigées, avec notamment des données américaines moins favorables que prévu. Néanmoins, en Zone Euro, les données sur les salaires pour le 4T23, publiées par la BCE, qui montrent une légère décélération, sont de nature à rassurer les autorités monétaires. Mais, avec une progression de 4,6% en glissement annuel, leur évolution reste trop vive.

- En même temps, le recul de l’inflation au Canada en janvier a été plus favorable qu’attendu. L’inflation totale passe à 2,9%. Néanmoins, sa décélération reste lente. En outre, les dernières statistiques sur l’emploi et les salaires ont été plus robustes qu’attendu, ce qui pourrait encore préoccuper les banquiers centraux, notamment concernant l’évolution de l’inflation dans les services.

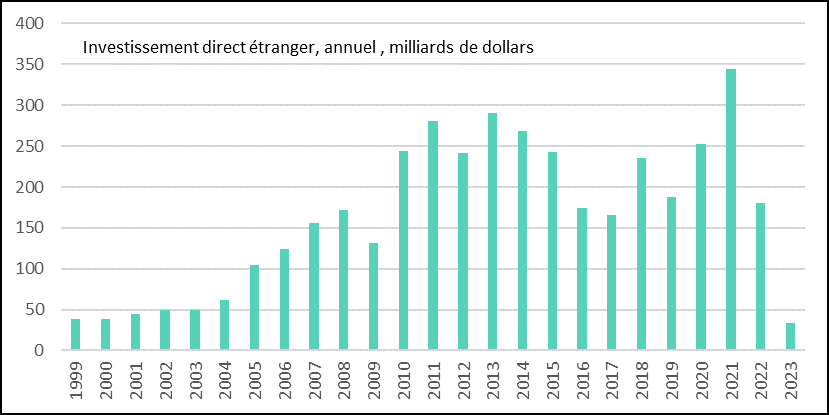

- La Chine continue à donner des signes contrastés. La croissance tient, y compris par des soutiens ciblés, comme la baisse des taux des prêts à 5 ans pour stimuler la demande de crédit. Toutefois, il apparaît de plus en plus que la Chine de demain que façonnent les autorités, avec un rôle encore plus prépondérant de l’Etat, inspire de la méfiance des investisseurs étrangers, comme en témoigne le flux d'investissements directs en 2023 le plus faible des dernières décennies.

Alors que la fin de l’année dernière avait montré une économie américaine en forte expansion, les données économiques de début d’année sont plus mitigées. En particulier, la consommation, un des moteurs de l’expansion jusqu’ici, a un peu corrigé les très fortes dépenses de fin d’année. En même temps, les indicateurs sur la production, les PMI, ont montré une certaine robustesse. On verra aujourd’hui ce qu’indiqueront les PMI préliminaires de S&P pour le mois de février. Ces différences dans les données reflètent en partie la difficulté de lire le cycle économique américain, qui continue pour l’instant à recevoir un soutien de la dépense publique, même si moindre, et bénéficie de conditions financières bien moins restrictives que pendant toute l’année 2023, et ce en dépit d’une politique monétaire qui reste restrictive et inchangée.

La particularité de ce cycle est assez bien illustrée par la dichotomie qui existe entre certains indicateurs jadis très pertinents pour suivre l’évolution de l’économie et la « réalité ». En effet, l’indicateur avancé du Conference Board (CB), qui était une des mesures les plus pertinentes pour suivre la dynamique de l’économie, continue de donner un message assez morose sur les perspectives à court terme, contrastant avec l’évolution très forte de l’activité depuis les deux derniers trimestres.

En effet, l’indice du CB, même s’il se stabilise depuis quelques mois, continue à prédire un ralentissement marqué de l’activité, alors que la croissance du PIB a accéléré au cours des deux derniers trimestres.

Il semble bien que l’indicateur a du mal à capter l’ensemble des particularités de ce cycle marqué par des chocs négatifs inédits (covid, guerre), mais aussi de chocs positifs tout aussi inédits (aides publiques massives).

Malgré ces données contradictoires, tout en projetant toujours une plus grande résilience de l’activité outre-Atlantique que ce que nous prévoyions il a encore quelques mois, il nous semble que l’économie devrait ralentir en ce début d’année, pour retrouver un peu plus de vigueur au 2S24. Une telle évolution serait compatible avec notre vue, qui reste intacte, d’une poursuite du processus de recul de l’inflation et de baisses des taux d’intérêt de la part de la Fed pour accompagner ce mouvement.

Fig.1 Etats-Unis : l’indicateur avancé du Conference Board se stabilise, mais continue à projeter une croissance médiocre

Les incertitudes sur la croissance se reflètent évidemment aussi sur les incertitudes sur l’évolution de l’inflation. Depuis le début de l’année, nous avons eu des données indiquant que la dynamique de désinflation pourrait s’avérer plus lente que prévue, notamment aux Etats-Unis. Mais la question se pose aussi dans d’autres pays, dont en Europe.

Une des variables clés suivie par les banquiers centraux est l’évolution des salaires, car c’est une des composantes majeures des coûts des entreprises et qui donc peut influencer fortement la dynamique des prix.

Etant donné l’importance prise par l’évolution des salaires, la BCE peut se réjouir de voir qu’au 4T23 les salaires négociés, la mesure suivie par les banquiers centraux pour l’ensemble de la zone, ont montré un léger fléchissement. Ainsi, en glissement annuel, la progression des salaires négociés est passée de 4,7% à 4,5%.

Néanmoins, cette progression reste vive et n’est pas homogène dans toute l’Europe. Les hausses se poursuivent plus rapidement dans certains pays, alors que la France, par exemple, contribue au ralentissement.

Il faut remarquer que le taux de chômage reste historiquement faible dans la Zone (en France, il a un peu augmenté à partir des points historiquement bas), ce qui peut maintenir une certaine pression haussière sur les salaires. Ainsi, même si ces derniers chiffres sont rassurants, il est probable que la BCE reste encore relativement prudente dans le démarrage de son cycle de baisse des taux directeurs, en attendant d’avoir vu une plus grande modération des salaires.

Fig.2 Euro-Zone : Au 4T23, la progression des salaires a un peu ralenti, mais reste élevée

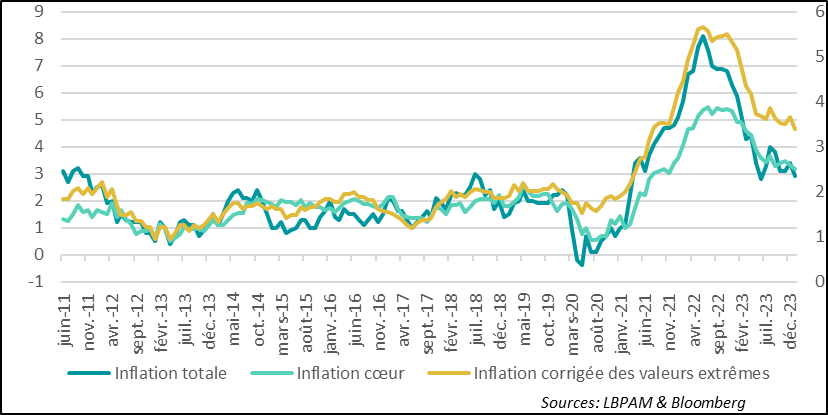

Au Canada, les données sur l’inflation ont été plus rassurantes que ce qui était anticipé, avec l’inflation totale passant en dessous de 3% en janvier. Cette décrue a été visible sur tous les sous-indices, notamment sur un des indicateurs les plus suivis par la Banque du Canda (BoC), l’inflation corrigée des prix ayant des variations extrêmes qui soulignent aussi ce ralentissement.

Comme ailleurs, la BoC, surveille la situation de l’emploi et des salaires. Etant donné que le taux de chômage n’augmente plus, restant à des niveaux relativement bas historiquement, et que les salaires semblent réaccélérer, il est probable que les banquiers centraux restent prudents aussi dans le relâchement des conditions monétaires.

Quoi qu’il en soit, le marché a pris cette évolution favorable des prix comme un signal pour la banque centrale de s’orienter vers une politique plus souple dans les trimestres à venir, ce qui a entraîné une forte baisse des taux à long terme.

Fig.3 Canada : L’inflation décélère en ce début d’année envoyant un message favorable à la BoC, mais pas encore un signal pour baisser les taux rapidement

En Chine, les données économiques restent très contrastées. Néanmoins, il semblerait que la période des fêtes ait été plus favorable que ce qui était attendu sur le plan de la consommation. En même temps, les autorités continuent d’essayer de prendre des mesures ciblées pour soutenir l’activité. La dernière preuve a été la baisse du taux sur les prêts à 5 ans qui a réduit de 25 points de base à 3,95%.

Aussi, la déroute qui a marqué la baisse des bourses chinoises est devenue un vrai enjeu politique pour le président XI, qui tente de mettre en œuvre des mesures pour rétablir la confiance. Ces mesures ont été multiples allant des interventions directes des gérants d’actifs publics pour soutenir les bourses, à des mesures réglementaires pour limiter les positions spéculatives vendeuses sur le marché. Aussi, les annonces de quelques mesures pour soutenir la demande dans le secteur immobilier (y compris la baisse des taux mentionnée plus haut) ont aussi visé à rétablir un peu la confiance.

Ce qui est certain est que depuis début février les bourses chinoises ont gagné près de 10%.

La question reste est évidemment de savoir si la spirale de perte de confiance peut être durablement inversée.

Nous continuons de penser qu’il y a évidemment de la valeur dans le marché chinois, vu les valorisations historiquement faibles atteintes par des entreprises qui montrent de la résilience dans leurs résultats, notamment dans le secteur technologique.

Néanmoins, il semble clair que les autorités continuent de façonner la Chine de demain avec une dominance de plus en plus forte de l’Etat, visant donc à mieux contrôler l’économie. En outre, la « guerre » économique avec les Etats-Unis est loin d’être terminée et la possible arrivée de D. Trump au pouvoir pourrait encore compliquer la donne. D’ores et déjà, on ne peut que constater que les investissements directs étrangers en Chine en 2023 ont été les plus faibles jamais vu depuis des décennies. La bataille pour rétablir la confiance peut s‘avérer encore ardue.

Fig.4 Chine : L’investissement direct au plus bas, contribuant à la défiance des investisseurs