L’incertitude va-t-elle baisser un peu cette semaine ?

Lien

Retrouvez le décryptage marché du 31 mars 2025, signé Xavier Chapard.

Ce qu’il faut retenir

► Nous attendons tous le « Jour de la libération » (2 avril), lors duquel D. Trump doit annoncer ses décisions en matière de droits de douane « réciproques ». Nous devrions connaitre enfin quels pays sont ciblés et avec quel niveau de tarifs. L’incertitude reste élevée quant à ses annonces, le président américain ayant tour à tour laissé entendre que les hausses de tarifs pourraient être de moindre ampleur et ciblées, puis que « tous les pays » seraient touchés. Et l’Europe et la Canada risquent d’avoir un traitement « spécial ».

►Ces annonces devraient permettre de réduire un peu le champ des scenarios possibles pour la guerre commerciale, mais probablement pas d’apporter beaucoup de certitudes. En effet, les chiffres annoncés le 2 avril ne seront probablement pas définitifs car des négociations suivront. Aussi, la réaction des pays ciblés pourrait accroître davantage les tensions. Enfin, d’autres tarifs sectoriels doivent être annoncés par la suite (en plus des 25% sur les voitures qui entrent en vigueur ce mercredi).

►Les rapports sur l'emploi américain publiés vendredi pour le mois de mars seront aussi importants pour juger des premiers effets des changements de politiques sur l’ampleur du ralentissement de l’économie et sur l’impact des actions du DOGE sur l’emploi fédéral. Mais l’emploi étant un indicateur retardé de l’activité, il faudra probablement attendre les chiffres du T2 pour avoir une meilleure indication des risques pour l’économie américaine.

►Au total, cette semaine pourrait permettre un soulagement de court terme pour les marchés si les annonces et les données ne sont pas aussi mauvaises qu’on le craint, mais il ne faudra alors pas perdre de vue qu’au-delà, l’incertitude restera persistante et les risques économiques baissiers dans les prochains mois pour les Etats-Unis. En l’état, notre scénario prévoit un ralentissement significatif de l’économie américaine en milieu d’année mais sans contraction de l’économie. Mais le risque de récession augmente avec la durée de l’incertitude et l’ampleur des chocs politiques qui seront potentiellement mises en œuvre.

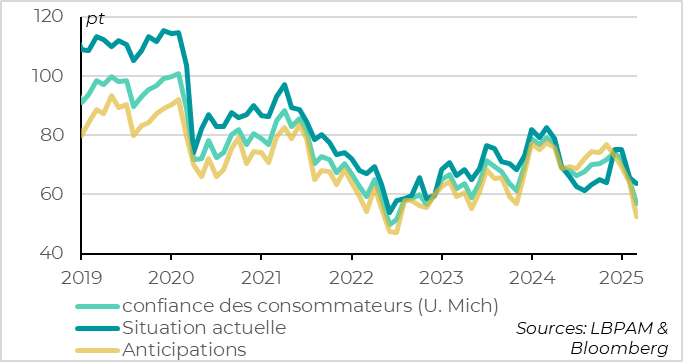

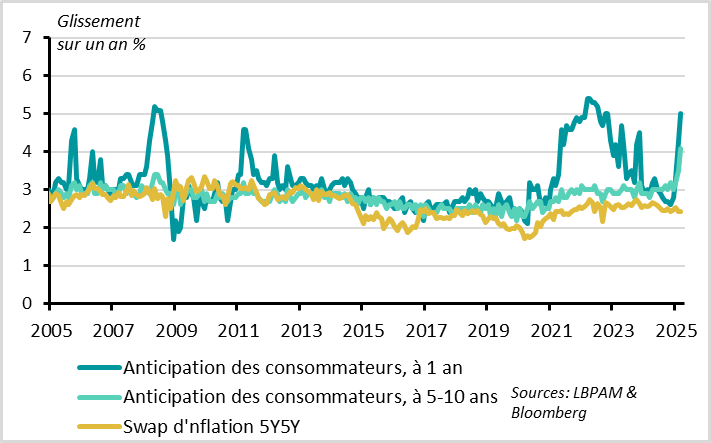

►En attendant, les dernières données confirment la perte de dynamisme de la consommation américaine début 2025. En effet, malgré la résistance de l’emploi et des revenus, la consommation baisse sur janvier/février et le rapport final de l’enquête de l’Université du Michigan sur la confiance des consommateurs pour mars confirme la forte baisse du sentiment des ménages et la hausse des craintes inflationnistes. Les anticipations d’inflation à 1 an se rapprochent de leur point haut de 2022 et celle à long terme atteignent un niveau que l’on avait plus vu depuis le début des années 1990 (4,1%). Ces anticipations devraient pousser la Fed à rester attentiste malgré les risques économiques, du moins tant que l’emploi ne se détériore pas fortement.

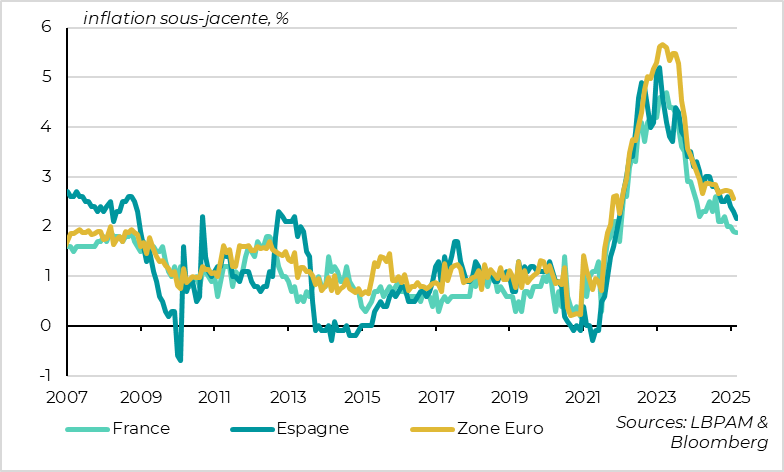

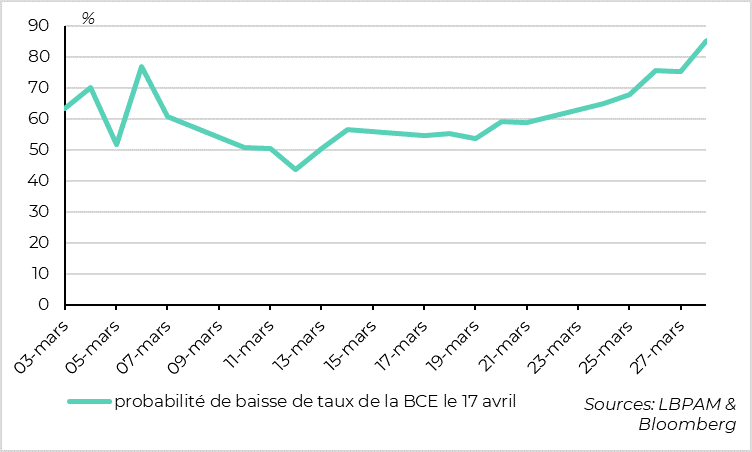

►Pour la Zone Euro, les premiers chiffres nationaux suggèrent que la désinflation se poursuit en mars, à un rythme un peu plus rapide qu’anticipé. Si cela est confirmé par les chiffres d’inflation pour la Zone Euro publiés demain, cela augmenterait les chances que la BCE baisse de nouveau ses taux dès mi-avril (contre juin dans notre scénario central).

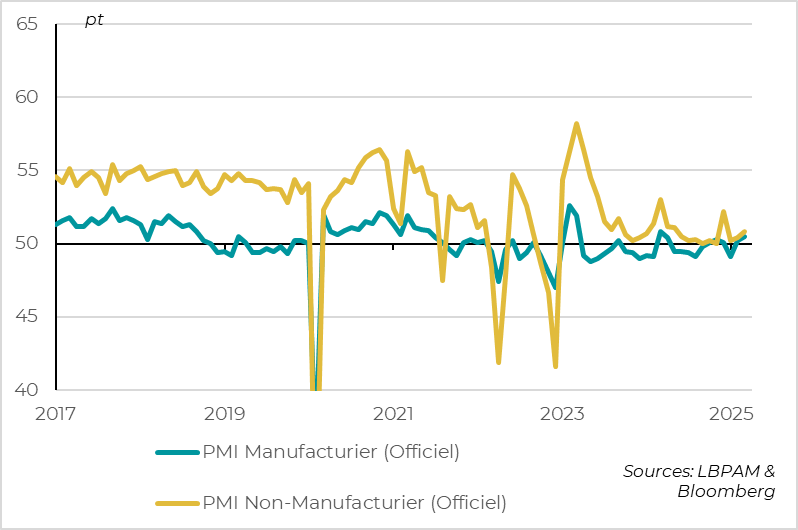

►Les PMI officiels chinois augmentent de nouveau légèrement en mars, tout en restant à des niveaux limités. Le PMI manufacturier atteint un plus haut depuis 1 an à 50,5pt alors que le PMI Non-manufacturier progresse légèrement à 50,8pt. C’est rassurant et suggère que les soutiens budgétaires permettent de stabiliser la croissance, même si la croissance reste limitée avant même que l’impact de la guerre commerciale commence vraiment à se matérialiser.

Pour aller plus loin

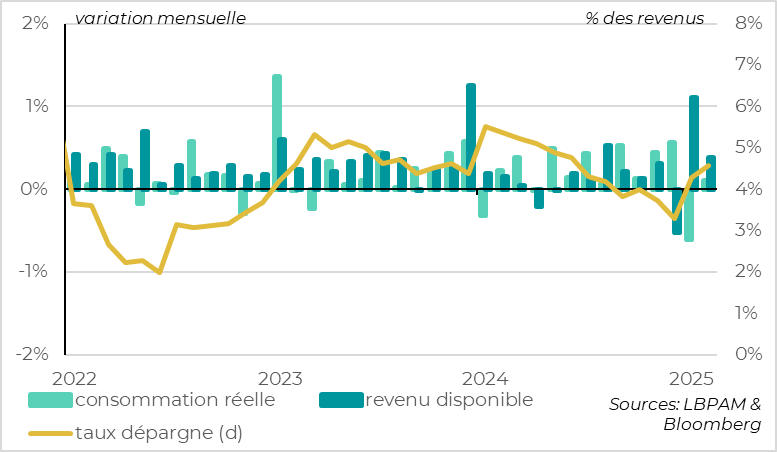

Etats-Unis : la consommation stagne début 2025 et le taux d’épargne remonte

La consommation américaine n’a augmenté que de 0,1 % en février après une baisse de 0,6% en janvier (en volume). Cela reflète un rebond limité de la consommation de biens (0,7% après -2,1%) mais surtout la première baisse de la consommation de services depuis 3 ans (-0,1%). A la fin février, l’acquis de croissance pour la consommation au T1 était donc nulle après une croissance de 4% au T4 2024. La consommation pesant pour plus de 2/3 dans le PIB américain, cela promet un ralentissement marqué de la croissance au T1.

Pourtant, les revenus des ménages ont augmenté plus qu’attendu en février, de 0,8% sur le mois après 0,7% en janvier (en dollars). En plus des revenus du travail toujours dynamiques (+0,5%), les ménages bénéficient de la hausse des transferts. Cela permet, au total, une remontée assez nette du taux d'épargne, à 4,6% en février contre seulement 3,3% fin 2024

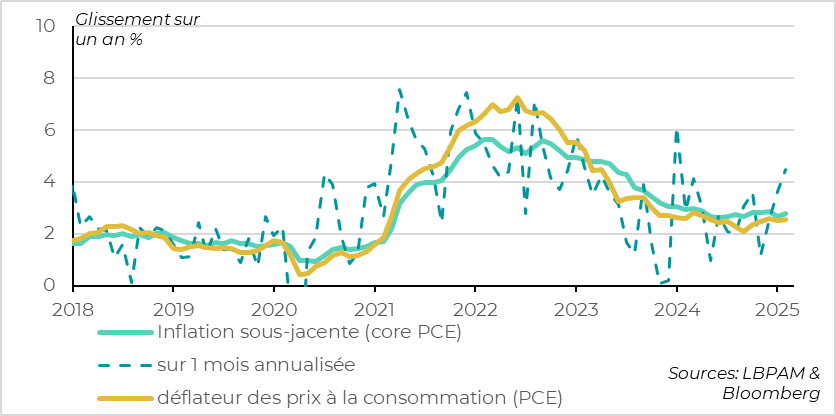

Etats-Unis : la mesure d’inflation préférée de la Fed remonte en février

Le déflateur sous-jacent des prix à la consommation (core PCE), l’indicateur d’inflation ciblé par la Fed, augmente de 0,37% sur le mois de février après 0,30% en janvier, soit plus de deux fois plus vite que le rythme voulu par la Fed.

En glissement annuel, l’inflation Core PCE réaccélère de 2,7% à 2,8%, et le momentum de court terme (sur 1 mois, 3 mois et 6 mois) augmente au-delà des 3%. Et ce, avant même l’impact des hausses de droits de douane.

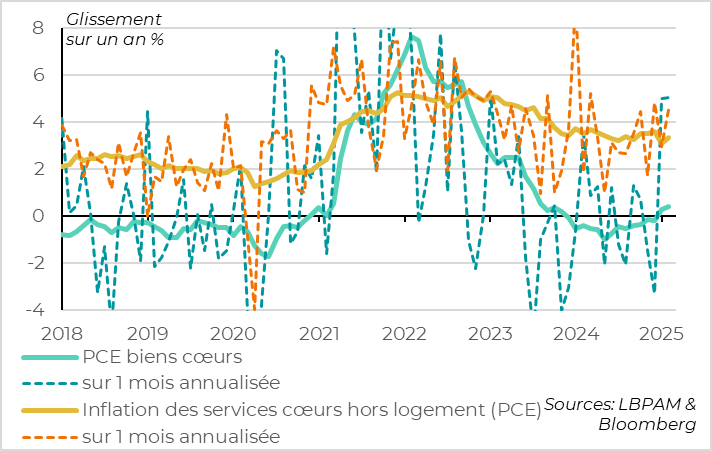

Etats-Unis : les pressions inflationnistes touchent les biens et les services

Cette hausse des prix en février, la plus forte depuis plus d’un an, est de plus assez généralisée. Les prix des biens cœurs progressent de 0,4% pour le second mois consécutif, signe que l’impact désinflationniste du prix des biens était terminé avant même le début de la guerre commerciale. Surtout, le prix des services hors logement, les plus liés aux pressions domestiques, accélèrent à 0,4% sur le mois de février contrairement à ceux de l’indicateur CPI.

C’est une mauvaise nouvelle pour la Fed. Malgré la révision à la hausse de ses prévisions d’inflation en mars, la projection d’inflation sous-jacente (core PCE) à 2,6% en fin d’année est dépassée, même en cas de droits de douane mesurés. Nous pensons qu’elle sera probablement au-dessus de 3%, ce qui justifie une politique monétaire encore plutôt restrictive tant que l’économie tient.

Etats-Unis : la confiance des ménages baisse encore fortement fin mars

L'indice de confiance des consommateurs de l'Université du Michigan a été révisé à la baisse dans le rapport final de mars, indiquant une baisse encore plus nette qu’attendue de la confiance des ménages. L’indicateur de confiance est désormais au plus bas depuis 2022, et comme dans l’enquête du Conference Board cela vient des craintes pour les prochains mois.

Etats-Unis : les anticipations d’inflation des ménages augmentent nettement

Les craintes inflationnistes continuent d’ailleurs d’augmenter, avec des attentes d’inflation à 1 an à 5,0 % et celles à 5-10 ans à 4,1%. Les anticipations d’inflation de court terme se rapprochent de leur point haut de 2022 et celle à long terme atteignent des niveaux que l’on avait plus vu depuis le début des années 1990. Pour l’instant, Jerome Powell a minimisé l’importance de cette hausse des anticipations d’inflation en notant que les autres mesures d’ancrage de l’inflation restaient bien stables, notamment les prix de compensation de l’inflation sur les marchés. Mais plus les anticipations d’inflation des ménages montent et restent élevées longtemps, plus la Fed devra prendre en compte le risque de désencrage des anticipations d’inflation et rester prudente avant de reprendre les baisses de taux.

Cela dit, l’enquête de l'Université du Michigan reste marquée par une divergence extrême entre les ménages se disant républicains et ceux se disant démocrates, ce qui rend toute conclusion incertaine.

Zone Euro : au contraire des Etats-Unis, la désinflation continue début 2025

L’inflation française reste stable en mars à seulement 0,9%, ce qui est 0,2 points en dessous des attentes. Et si tous les détails ne sont pas disponibles dans cette publication préliminaire, les chiffres disponibles suggèrent que l’inflation sous-jacente reste en dessous de 2% après être revenu à 1,9% en février pour la première fois depuis 3 ans.

L’inflation surprend aussi à la baisse en Espagne, en ralentissant de 2,9% à 2,2% en mars et, comme pour la France, une partie de cette surprise semble venir de l’inflation sous-jacente.

Au total, ces chiffres sont compatibles avec une poursuite du ralentissement de l’inflation totale et sous-jacente en mars pour la Zone Euro. Ces chiffres d’inflation publiés demain sont importants puisque ce sont les derniers publiés avant la réunion de mi-avril de la BCE. Or la décision entre une pause ou une poursuite des baisses de taux consécutives est incertaine.

Zone Euro : les marchés parient sur une nouvelle baisse de taux de la BCE dès avril

Nous pensons que la BCE fera une pause avant de nouveau baisser ses taux en juin, pour marquer le fait que la politique monétaire s’approche d’un niveau neutre après avoir déjà baissé ses taux de 150pb en moins d’un an. Mais la confirmation de la désinflation pourrait pousser la BCE à ramener plus rapidement ses taux vers un niveau neutre. Surtout dans un contexte où la croissance reste faible malgré les perspectives d’assouplissement budgétaire allemand à long terme. C’est ce qu’a rappelé vendredi la baisse inattendue de l’indicateur de confiance économique de la Commission Européenne, à 95,2pt.

Le marché a d’ailleurs revu fortement à la hausse les chances d’une baisse de taux de la BCE dès avril, à 85% contre à peine 50% après la réunion de la BCE de début mars.

Chine : les PMI officielles progressent légèrement en mars tout en restant à des niveaux limités

Xavier Chapard

Stratégiste