L'inflation américaine fait de la résistance

Lien

- Les chiffres d’inflation américaine sont très mauvais. L’inflation totale ralentit moins qu’attendu et reste au-dessus de 3%, car l’inflation sous-jacente stagne proche de 4%, soit deux fois au-dessus de la cible de la Fed. En plus, l’inflation réaccélère en rythme séquentiel et la hausse des prix vient des catégories les moins volatiles (logement et services hors logement).

- Il ne faut pas surréagir à une seule donnée, surtout à l’inflation en janvier qui est très impactée par des révisions annuelles de prix. Et nous continuons de penser que l’inflation sous-jacente va encore un peu ralentir dans les prochains mois. Cela dit, le risque que le ralentissement de l’inflation soit plus lent qu’anticipé augmente et notre crainte que l’inflation américaine se stabilise vers 3% plutôt que vers 2% à partir de la seconde partie de l’année est renforcée. Ce serait une déception pour le consensus et les marchés qui voient un retour de l’inflation jusqu’à la cible dès la fin de cette année.

- Clairement, ce rapport devrait pousser la Fed à rester prudente avant d’assouplir sa politique monétaire. Notre scénario reste que la Fed commence à baisser ses taux en mai et pour un total de 100pb cette année, ramenant le taux directeur à 4,35% fin 2024. Mais le risque de baisse de taux plus tardive et moins importante augmente. Le marché a d’ailleurs fortement réduit ses anticipations de baisse de taux de la Fed, de telle sorte que le scénario du marché nous semble enfin raisonnable.

- En Europe, les dernières données restent mitigées. Les indicateurs du ZEW sur les conditions actuelles dans l’économie allemande baissent de nouveau en février, renforçant le risque de récession. Mais l’indicateur avancé continue de se reprendre, ce qui est encourageant pour les prochains mois. Par ailleurs, si le marché de l’emploi s’affaiblit un peu en France fin 2023, il reste solide dans les autres grands pays. Nous continuons de prévoir que la Zone Euro va continuer de stagner jusqu’à mi-2024, mais qu’elle devrait éviter une véritable récession.

- Au Royaume-Uni, le marché de l’emploi reste aussi résilient, l’emploi ayant retrouvé une légère croissance depuis fin 2023 et le taux de chômage rebaissant à seulement 3,8% en fin d’année. Dans ce contexte, la détente des tensions salariales reste lente, avec des salaires qui croissent encore de plus de 6% fin 2023. Cela devrait pousser la Banque d’Angleterre à rester prudente et à attendre les premières baisses de taux de la BCE et de la Fed avant de commencer à desserrer sa politique monétaire.

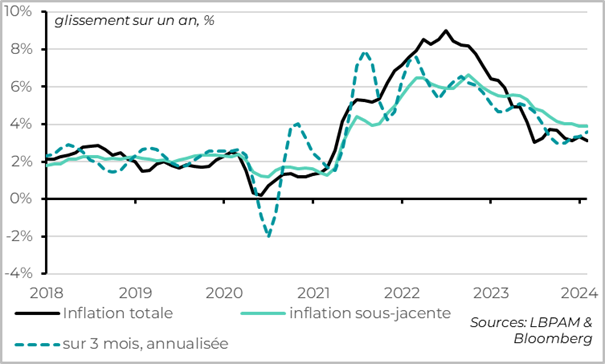

Fig.1 Etats-Unis : l’inflation sous-jacente ne ralentit pas en janvier

L’inflation américaine est 0,2pt au-dessus des attentes en janvier et réaccélère en rythme séquentiel.

L’inflation totale baisse de 3,4% à 3,1% grâce à la baisse des prix de l’énergie, mais elle reste au-dessus de 3% contrairement aux attentes du consensus.

Cela vient de l’inflation sous-jacente qui ne baisse pas, restant à 3,9% en glissement annuel. En fait, l’inflation sous-jacente réaccélère en rythme séquentiel, avec une hausse des prix en rythme annualisé de 3,6% sur 6 mois, 4,0% sur 3 mois et 4,8% sur un mois.

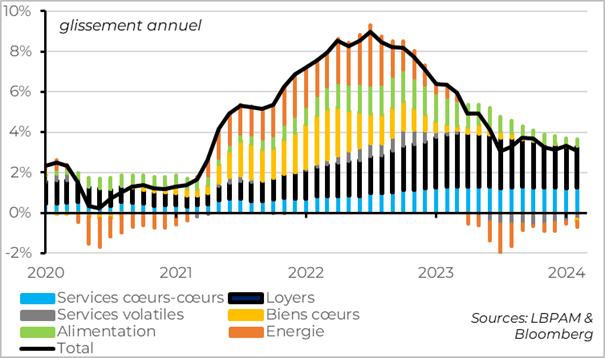

Fig.2 Etats-Unis : les parties moins volatiles de l’inflation restent élevées

Le détail de l’inflation de janvier est décevant, car la surprise à la hausse vient des prix les moins volatiles alors que la désinflation dans les biens continue.

La désinflation dans les biens se poursuit, même si elle devrait moins contribuer à la baisse de l’inflation désormais. Outre les prix de l’énergie (qui baissent) et les prix alimentaires (qui augmentent à un rythme normal désormais), l’inflation des biens industriels est négative en janvier pour la première fois depuis mi-2020. Et cela ne vient pas uniquement de l’ajustement du prix des voitures d’occasion.

En revanche, les loyers ne ralentissent pas aussi rapidement qu’espéré. Si la tendance au ralentissement des loyers n’est pas remise en cause selon nous, le risque augmente qu’elle soit lente. Vu que les loyers pèsent pour plus d’un tiers dans le CPI, cela réduit les chances que l’inflation sous-jacente revienne vers les 2% rapidement. La hausse du prix des loyers sur le mois de janvier (+0,6%) est la plus forte depuis près d’un an. En glissement annuel, les loyers ne ralentissent que marginalement et restent au-dessus de 6%.

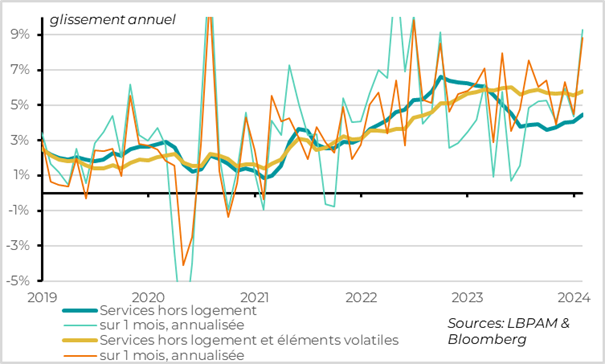

Fig.3 Etats-Unis : l’inflation dans les services hors logement reste persistante

Surtout, l’inflation dans les services hors logement réaccélère nettement début 2024 et reste très élevée. Si l’accélération en janvier ne doit pas être exagérée, le fait que l’inflation qui est la plus liée aux tensions inflationnistes liées à la demande domestique et aux coûts salariaux est un problème pour la Fed.

Le prix des services hors logement augmente de 0,7% sur le mois de janvier après une hausse de 0,4% en décembre, ce qui est la plus forte hausse depuis mi-2022. Cela entraîne une hausse de l’inflation dans les services hors logement sur un an de 4,1% à 4,5% en glissement annuel, un plus haut depuis 9 mois.

Cette accélération est exagérée par des éléments spécifiques, comme l’ajustement des prix de certains services en début d’année et la fin de la normalisation des prix des services très impactés par le covid et le choc énergétique de 2022 (transport, tourisme…).

Mais cela confirme notre vue que les pressions inflationnistes domestiques ne se détendent pas vraiment et restent trop importantes. Ainsi, le prix des services cœurs hors élément volatiles est globalement stable depuis un an proche des 5,5-6% et ne montre pas de signe de ralentissement.

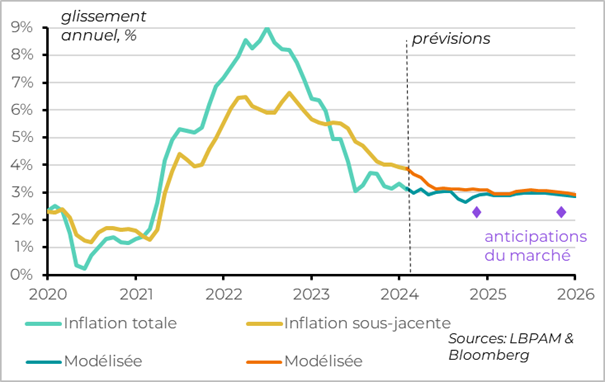

Fig.4 Etats-Unis : pas de remise en cause de la désinflation, mais plus de questions sur l’atterrissage

Au total, ce mauvais rapport ne remet pas en cause selon nous le fait que l’inflation soit revenue vers un niveau plus raisonnable depuis fin 2023 et nous anticipons toujours une poursuite du ralentissement de l’inflation sous-jacente dans les prochains mois. Par ailleurs, il ne faut jamais surréagir aux données d’un seul mois, surtout en janvier à cause des nombreuses réévaluations de prix en début d’année.

Mais ce rapport renforce notre vue que l’inflation sous-jacente risque de ralentir plus lentement et surtout de ne pas revenir totalement à la cible de 2% dans les prochains trimestres. Nous continuons de penser que l’inflation pourrait se stabiliser à partir de la seconde partie de l’année plus proche de 3% que de 2%.

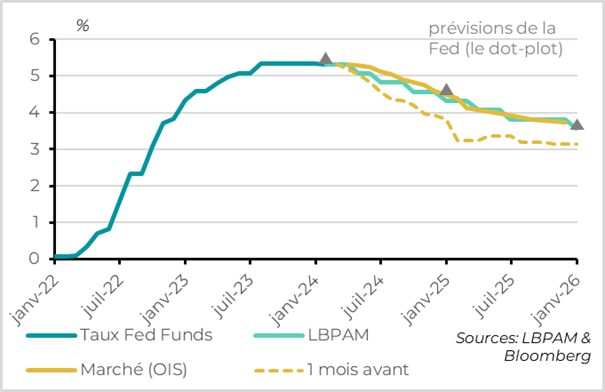

Fig.5 Etats-Unis : le marché s’aligne avec notre scénario et celui de la Fed

Notre scénario pour la Fed reste qu’elle commence à baisser ses taux en mai et pour un total de 100pb cette année, ramenant le taux directeur à 4,35% fin 2024. Bien sûr, la surprise haussière sur l’inflation s’ajoute aux signes de résistance de l’économie américaine et augmente les chances que la Fed soit plus prudente, en repoussant le début des baisses de taux et leur amplitude. Cela dit, nous pensons que la Fed pourrait tout de même commencer à assouplir graduellement sa politique monétaire au printemps, car les salaires commencent à ralentir graduellement, les PME indiquent une détente graduelle des tensions domestiques, les anticipations d’inflation sont bien ancrées et les prix ralentissent un peu plus vite dans l’indicateur que suit la Fed (le déflateur des prix à la consommation ou PCE, et non le CPI).

Le marché a fortement réduit ses anticipations de baisses de taux de la Fed après le chiffre d’inflation, de telle sorte que le scénario du marché nous semble enfin raisonnable. Pour la première fois depuis novembre, le marché attache une probabilité inférieure à 50% à une baisse de taux avant juin et price moins de 100pb de baisse de taux pour cette année.

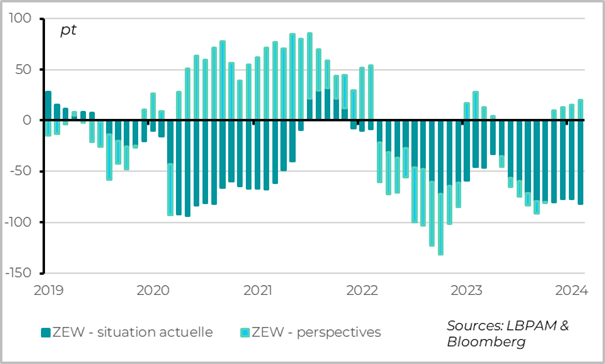

Fig.6 Allemagne : l’enquête du Zew est de nouveau mitigée en février

L’activité reste dégradée en Zone Euro début 2024, mais les perspectives continuent de suggérer une légère reprise dans les prochains mois.

L’enquête du ZEW auprès des investisseurs (et non des entreprises ou des ménages) est à prendre avec des pincettes, mais elle a historiquement été un assez bon indicateur avancé des retournements de cycles conjoncturels.

Dès lors, la poursuite de la hausse des perspectives en février, après être repassée en territoire positif fin 2023, est encourageante. La bonne tenue de l’emploi en Allemagne et les perspectives de baisse de taux soutiennent la confiance. Cela dit, la composante sur la situation actuelle de l’économie allemande baisse assez nettement en février pour atteindre un plus bas depuis le choc du Covid. Cela suggère que le malaise dans l’industrie (la production a encore baissé de 1,6% en décembre) continue de peser début 2024, ce qui augmente le risque que le PIB allemand baisse de nouveau au 1er trimestre après avoir baissé de 0,3% au T4 2023.

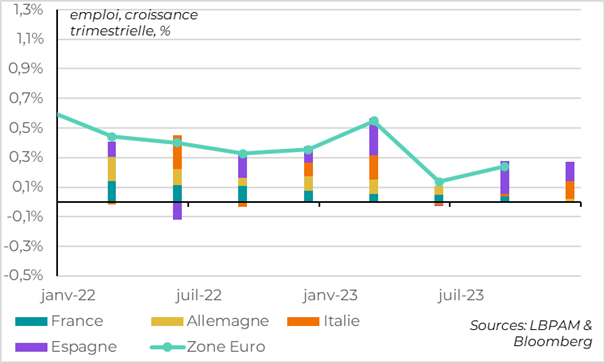

Fig.7 Zone Euro : l’emploi résiste toujours bien hors France fin 2023

L’emploi continue de bien résister en Zone Euro, même s’il ralentit graduellement. Associé à la baisse de l’inflation plus rapide que le ralentissement des salaires, cela devrait soutenir le pouvoir d’achat des ménages en 2024.

Les dernières données sur le marché de l’emploi en France sont un peu décevantes. Le taux de chômage a augmenté en métropole fin 2023 (à 7,3% contre un point bas à 6,9% début 2023). Et l’emploi privé stagne au T4 pour la première fois depuis le Covid.

Mais cela est compensé par des données toujours positives dans les autres principales économies de la Zone. Le taux de chômage reste stable en Allemagne fin 2023 et continue de baisser en Italie et en Espagne. Aussi, l’emploi croit aux T4 dans ces quatre pays, suggérant une poursuite de la hausse de l’emploi au niveau de la Zone.