L'inflation américaine fait encore de la résistance

Lien

- L’inflation américaine est ressortie 0,1point au-dessus des attentes en février, ce qui est la troisième surprise à la hausse consécutive. L’inflation totale accélère de 3,1 à 3,2% en raison de la hausse des prix de l’énergie. Mais la surprise vient de l’inflation sous-jacente qui reste proche de 4% et cesse de ralentir en rythme séquentiel.

- Pourtant, la reprise de la baisse de l’inflation dans les logements après sa hausse surprise en janvier est rassurante, tout comme le fait que l’inflation alimentaire et l’inflation des biens soient désormais totalement normalisées. Mais le problème reste la persistance de l’inflation dans les services domestiques, ce que la Fed ne va pas apprécier car c’est la partie de l’inflation la plus liée aux tensions dans l’économie et le marché de travail.

- Nous continuons de penser que l’inflation sous-jacente va baisser encore un peu dans les prochains mois, après la saisonnalité négative du début d’année. Mais ces derniers chiffres renforcent notre crainte que l’inflation américaine atterrisse au-dessus de 3% dans la seconde partie de l’année, et reste donc au-dessus de la cible de 2% de la Fed.

- La surprise sur l’inflation n’est pas suffisante pour remettre en cause la perspective de baisses de taux de la Fed plus tard dans l’année selon nous. Ce d’autant que l’enquête auprès des PME suggère que les pressions sur les prix, le marché de l’emploi et les salaires baissent nettement en février et reviennent à leur niveau pré-Covid. Cela explique probablement pourquoi les marchés actions n’ont pas mal pris les chiffres d’hier.

- Mais les derniers chiffres d’inflation ne vont clairement pas donner à la Fed la « confiance supplémentaire » qu’elle attend avant de commencer à baisser ses taux. Elle attendra sûrement plusieurs rapports d’inflation plus favorables avant d’agir. Cela implique que la première baisse de taux ne devrait pas intervenir avant juin au plus tôt, sauf dégradation marquée et inattendue des conditions économiques ou financières. Et les baisses de taux devraient être prudentes par la suite (nous en prévoyons 3 cette année contre 4 selon le consensus). Cela devrait tout de même caper le potentiel de poursuite de revalorisation des actions.

- En-dehors des Etats-Unis, le marché de l’emploi anglais ralentit plus nettement début 2024 après sa résilience en fin d’année dernière, ce qui réduit les pressions salariales. C’est une bonne nouvelle pour la BoE qui pourrait commencer à réduire ses taux cet été, comme les autres grandes banques centrales occidentales.

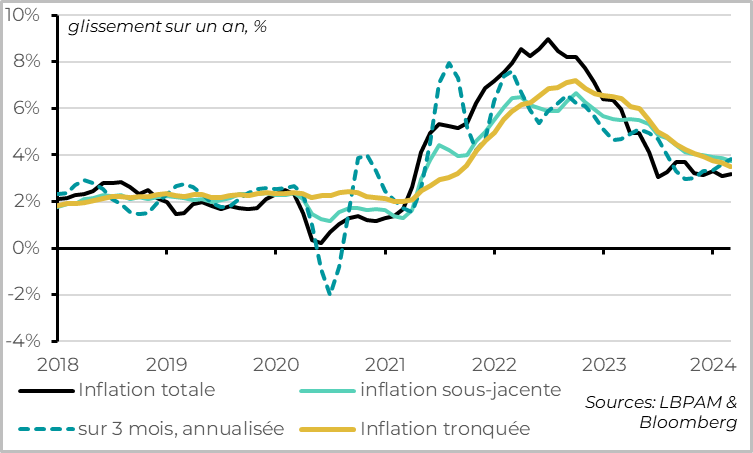

Fig.1 Etats-Unis : L’inflation américaine surprend à la hausse en février car l’inflation sous-jacente ralentit moins vite

L’inflation américaine totale a accéléré de 3,1% à 3,2% en février, dépassant les attentes pour le troisième mois consécutif.

La hausse de l’inflation reflète la hausse attendue des prix de l’énergie en février (+2,3% sur le mois) alors que les prix alimentaires restent stables. Cela ne veut pas dire que les pressions inflationnistes réaccélèrent. Les mesures d’inflation tendancielle comme l’inflation tronquée ou l’inflation médiane continuent d’ailleurs de ralentir, même si elles restent plus élevées.

Mais la surprise à la hausse vient de l’inflation sous-jacente (hors énergie et alimentation), qui ralentit moins qu’attendu, de 3,9% à 3,8%. Sur le mois de février, les prix sous-jacents progressent de 0,36%, ce qui un peu moins élevé qu’en janvier (+0,39%) mais est tout de même la deuxième plus forte hausse depuis 10 mois. Et si la saisonnalité explique peut-être une partie de cette hausse des prix en février, son impact est probablement nettement moins important que sur les chiffres de janvier. Ce dynamisme des prix cœurs est donc plus embêtant.

Après deux mois de hausses de prix élevées, l’inflation sous-jacente réaccélère en rythme séquentiel (sur 3 mois, 6 mois…) au-dessus de 4%, ce qui pose question sur la poursuite de la normalisation de l’inflation.

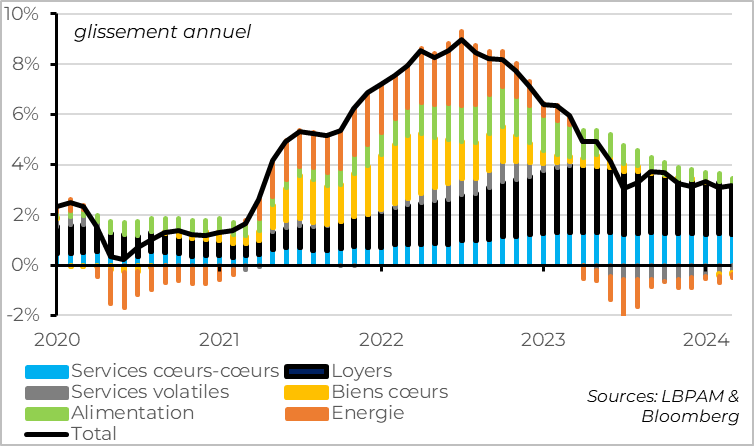

Fig.2 Etats-Unis : L’inflation des services, plus persistante, explique désormais la totalité de l’inflatio

En termes de composantes :

- Le prix des biens cœurs augmente de 0,1% en février, leur première hausse depuis 9 mois, de telle sorte que l’inflation des biens sur un an se stabilise juste en dessous de 0 (à -0,3%). Le prix des voitures d’occasion participe à cette hausse en février (+0,5% sur le mois), mais elle ne l’explique pas entièrement. Cela suggère que le reflux rapide du prix des biens qu’a permis la normalisation des tensions sur les chaînes de production est plutôt derrière nous. Maintenant que l’inflation des biens est revenue sous zéro, elle devrait moins participer à la désinflation que lors des deux dernières années, même si les effets de base resteront légèrement favorables jusqu’en milieu d’année.

Fig.3 Etats-Unis : Le prix des biens s’est normalisé, participant moins à la désinflation

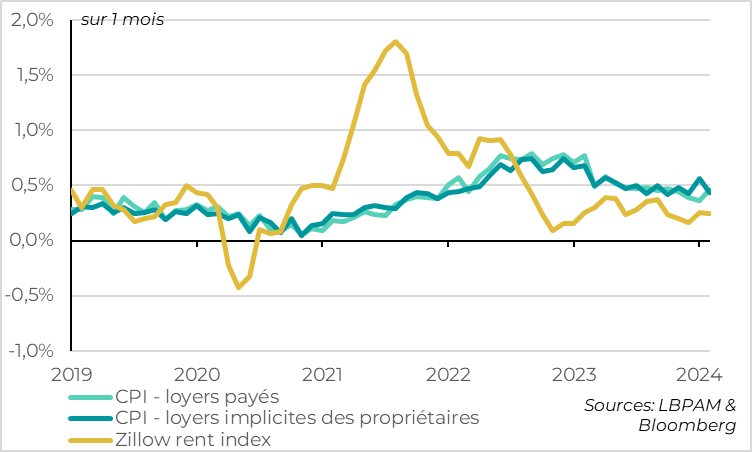

- Le prix du logement ralentit après son accélération inattendue en janvier, de 0,6% à 0,4% sur le mois. Cela permet une poursuite de la désinflation des loyers sur un an, qui repasse sous les 6% pour la première fois depuis mi-2022 (à 5,8%). Cela confirme que la hausse des loyers implicites en janvier n’était pas une nouvelle tendance, même si le ralentissement des prix des logements est plus lent qu’on pouvait l’espérer. Cela dit, le ralentissement des loyers de marché depuis deux ans suggère toujours que les loyers devraient ralentir davantage dans le reste de l’année.

Fig.4 Etats-Unis : Le prix des loyers reprend sa tendance baissière après son accélération surprise en janvie

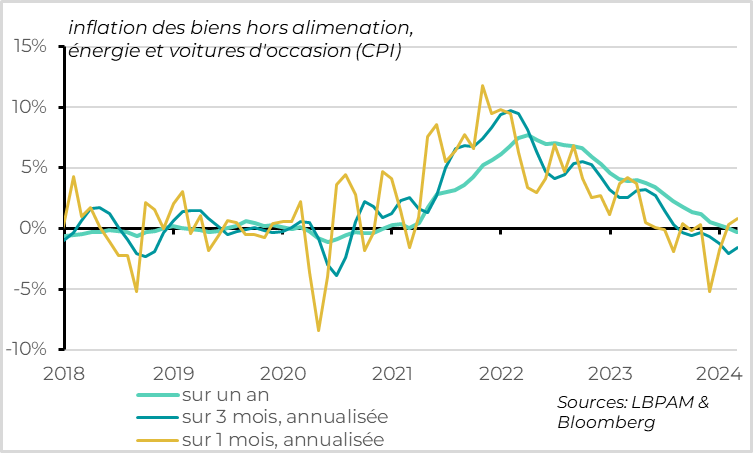

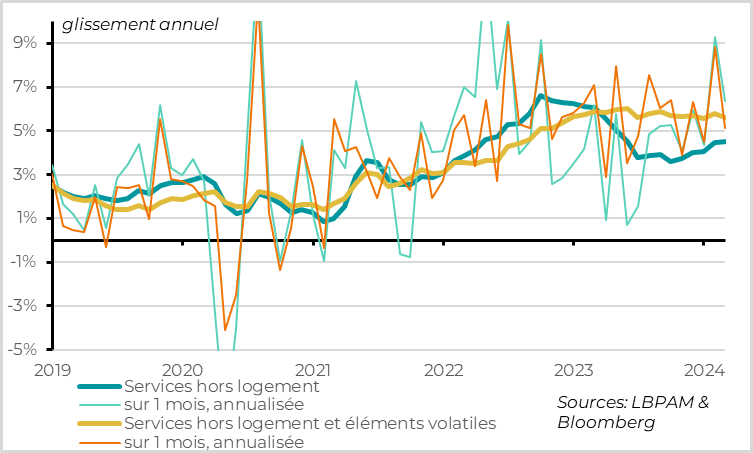

- La mauvaise nouvelle vient encore de l’inflation dans les services hors logement, la partie de l’inflation que la Fed suit le plus, car elle est liée aux tensions inflationnistes domestiques et aux salaires. Le prix des services hors logement ralentit sur le mois de février après avoir bondi en janvier, de 0,7% à 0,5%, mais ce rythme reste plus élevé que depuis un an et demi. Dès lors, l’inflation sur un an des services hors logement reste à 4,5% après avoir progressé lors des trois mois précédents et le rythme séquentiel reste plus élevé à quasiment 6%.

Fig.5 Etats-Unis : L’inflation dans les services domestiques ne ralentit toujours pas vraiment

En réalité, nous ne pensons pas que les pressions inflationnistes réaccélèrent, contrairement à ce que suggère le prix des services hors logements, mais qu’elles n’ont pas commencé à clairement baisser et qu’elles restent trop élevées.

Comme nous l’avons souvent noté, le prix des services volatiles impactés par la réouverture post-Covid et par le choc énergétique de 2022 (tourisme, transport) avait exagéré la hausse des pressions inflationnistes dans les services en 2021-2022 mais aussi exagéré leur reflux en 2023. Comme pour le prix des biens, la fin de la normalisation du prix de ces services volatiles révèle que les pressions inflationnistes domestiques n’ont pas vraiment baissé depuis un. Ainsi notre mesure de l’inflation dans les services domestiques moins volatiles ne reflue que marginalement depuis un an et reste élevée à près de 6%.

Cela est cohérent avec la persistance des tensions sur le marché de travail, qui ne reflue que lentement en l’absence de ralentissement économique net des Etats-Unis.

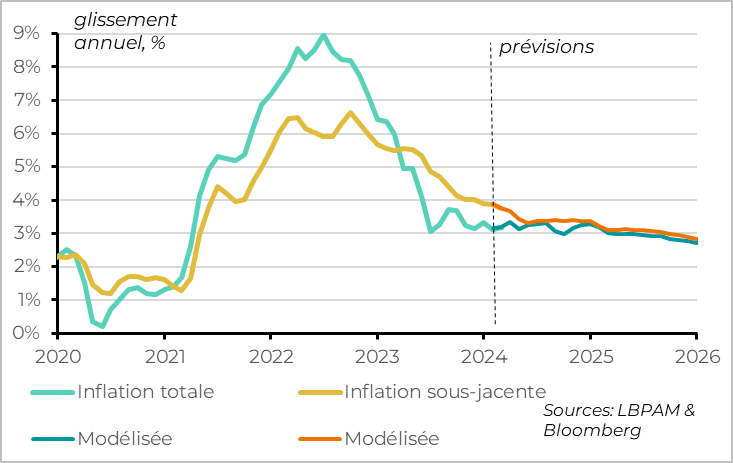

Fig.6 Etats-Unis : L’inflation sous-jacente devrait continuer de ralentir mais vers 3%, pas encore 2%

Nous pensons toujours que l’inflation sous-jacente va continuer de refluer dans les prochains mois, grâce à la baisse graduelle de l’inflation des loyers et dans les services domestiques maintenant que les salaires commencent à ralentir légèrement. Cette prévision est basée sur nos anticipations d’un ralentissement un peu plus marqué de l’économie que le consensus, mais s’il ne sera pas forcément abrupt (nous prévoyons une croissance américaine de 1,8% cette année contre 2,1% pour le consensus).

Mais nous pensons qu’elle risque de baisser moins nettement à partir de la seconde partie de l’année, sauf en cas de récession, et d’avoir du mal à passer nettement sous les 3%, ce qui sera encore assez nettement au-dessus de la cible de la Fed.

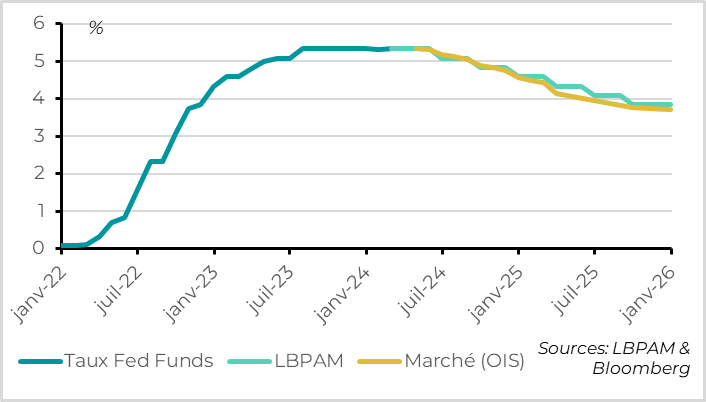

Fig.7 Etats-Unis : La Fed devrait baisser ses taux, mais pas trop tôt et pas trop rapidemen

Si nous avons raison, le fait que l’inflation revienne vers des niveaux plus raisonnables et que les pressions inflationnistes commencent à se détendre graduellement devrait permettre à la Fed de commencer à réduire ses taux qui sont actuellement à des niveaux restrictifs. Mais la Fed devrait rester prudente face au risque que l’inflation s’encre au-dessus de sa cible. C’est pourquoi nous anticipons « seulement » 3 baisses de taux cette année à partir de juin, et 3 baisses supplémentaires l’année prochaine. Le taux de la Fed resterait donc en territoire restrictif dans les deux ans à venir.

Notre scénario est proche mais encore légèrement plus prudent que le scénario du marché, même après le net repricing du marché depuis le début de l’année.

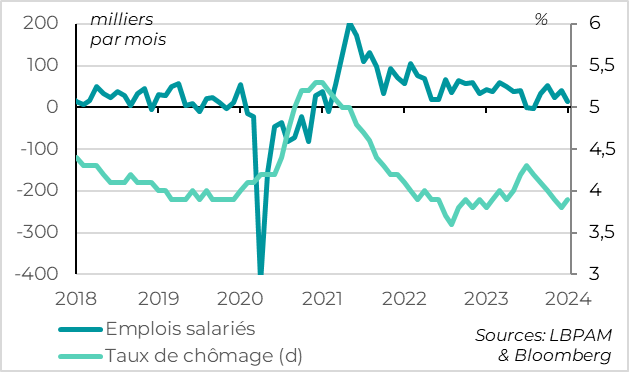

Fig.8 Royaume-Uni : le taux de chômage monte à 3,9% en février, le niveau le plus élevé depuis janvier 2022

Le marché de l’emploi anglais ralentit plus nettement début 2024, même si cela reste progressif.

Le taux de chômage augmente pour la première fois depuis mi-2023 en janvier, de 3,8% à 3,9%. Et cela vient de la légère baisse de l’emploi total sur les trois derniers mois (-21 mille) alors que le taux de participation est resté stable. Par ailleurs, la tendance semble se poursuivre en février avec une légère accélération de la baisse des offres d’emplois vacantes (au plus bas depuis mi-2021) et de la hausse du nombre de chômeurs (+17 milles).

Cela dit, le taux de chômage reste proche de ses plus bas historiques et le nombre d’emplois salariés augmente moins vite en février mais reste positif. On est donc loin d’un effondrement du marché de l’emploi, qui reste encore assez tendu.

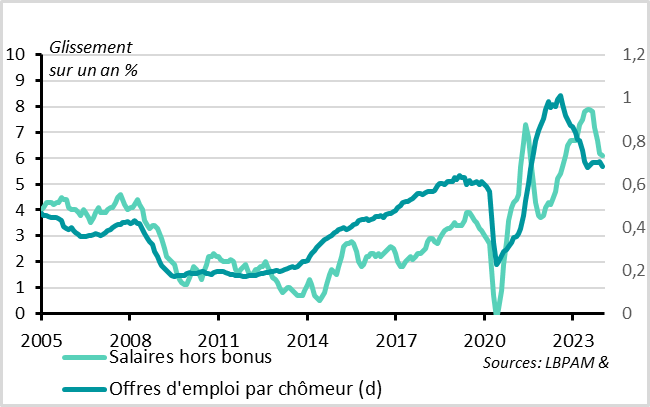

Fig.9 Royaume-Uni : les salaires ralentissent enfin depuis des niveaux très élevés

La bonne nouvelle vient du ralentissement des salaires, qui se poursuit début 2024.

Les salaires hors bonus augmentent de 5,9% en janvier en glissement annuel après 6,2% fin 2023 et un pic à 8,5% mi-2023. Cela reste trop élevé mais, en rythme séquentiel, la hausse des salaires se stabilise autour de 3,5%, soit un rythme proche du niveau pré-Covid.

Le marché de l’emploi doit encore se détendre pour s’assurer que les pressions salariales continuent de refluer, mais la tendance est encourageante.

Après la présentation d’un budget raisonnable la semaine dernière et ces chiffres de salaire encourageants, la Banque d’Angleterre pourrait adopter un discours moins restrictif que ces derniers mois la semaine prochaine même si une baisse des taux avant l’été reste peu probable.