L’inflation de la Zone Euro surprend nettement à la hausse en mai

Lien

-

L’inflation surprend nettement à la hausse en Zone Euro en mai à cause des services, ce qui devrait pousser à la BCE à rester prudente après la baisse de taux pré-annoncée de cette semaine. La BCE devrait remonter un peu ses prévisions d’inflation jeudi et rester vague sur le calendrier et l’ampleur des baisses de taux suivantes. Nous continuons à prévoir trois baisses de taux de la BCE cette année, mais le risque de baisses encore plus graduelle augmente. Et ce n’est pas principalement à cause de la Fed mais de la persistance des tensions sur le prix des services domestiques et sur les salaires.

-

L’inflation sous-jacente rebondit de 2,7% à 2,9% en mai, sa première hausse depuis l’été dernier, à cause de l’accélération de l’inflation des services qui atteint un plus haut depuis 7 mois à 4,1%. Une partie de cette hausse reflète sûrement des effets temporaires (prix des transports publics en Allemagne, des voyages…) mais elle est trop généralisée pour ne pas indiquer que les pressions domestiques restent persistantes.

-

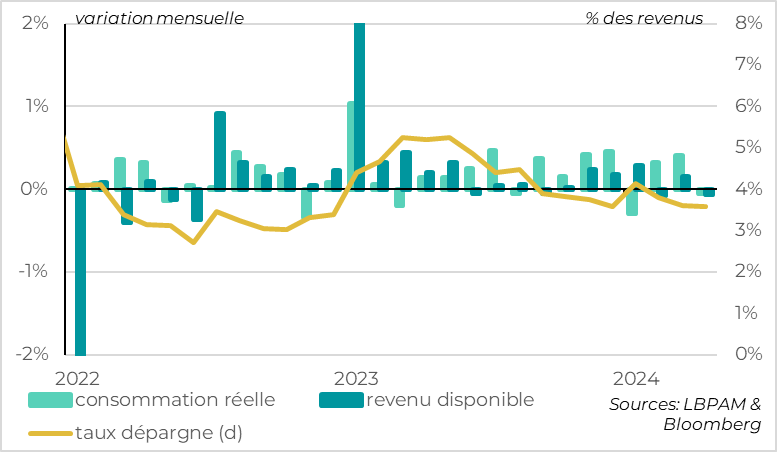

Côté américain, le rapport sur la consommation des ménages pour avril est un peu rassurant pour la Fed puisqu’il confirme que l’inflation sous-jacente n’accélère pas alors que les dépenses et les revenus des ménages ralentissent plus nettement au début du deuxième trimestre. Ainsi, la consommation en volume baisse de 0,1% en avril en raison du ralentissement des revenus alors que le taux d’épargne est déjà très bas. Côté inflation, la mesure préférée de la Fed augmente de 0,25% sur le mois, ce qui est sa plus faible hausse cette année, mais qui reste bien au-dessus de ce qu’il faudrait pour que l’inflation revienne vers sa cible.

-

Les pays producteurs de pétrole de l’OPEP+ se sont mis d’accord ce week-end pour étendre les coupes de production pour plus longtemps qu’anticipé (jusqu’à fin 2025), mais aussi pour commencer à les réduire plus tôt qu’attendu (dès octobre). Au total, cela montre que les pays de l’OPEP+ et surtout l’Arabie Saoudite vont continuer de contrôler le marché, ce qui limite les chances que le prix de pétrole baisse beaucoup. Mais la demande peu dynamique et les excès de capacités limitent les risques de forte hausse à notre avis. Le prix du pétrole baisse vers les 80 dollars par baril ce matin et devrait rester dans une bande de 80-85 dollars le baril dans les prochains mois selon notre scénario.

-

L’agence de notation S&P a dégradé la note souveraine de la France de AA avec une perspective négative à AA- avec une perspective stable. Cela ne devrait pas avoir d’impact notable sur les taux d’intérêt français à court terme vu que cette dégradation était en grande partie attendue (S&P avait une perspective négative depuis longtemps), que cela aligne la note de la France avec celle de l’agence Fitch (l’agence Moody’s conserve une note plus élevée d’un cran) et que la notation de la France reste élevée. Mais cela confirme la dégradation tendancielle des finances publiques de la France et le besoin d’ajustement budgétaire important. Avec la probable défaite du gouvernement aux élections européennes et l’annonce d’une procédure de déficit excessif contre la France attendu cet été, nous restons prudents sur la dette française à moyen terme et préférons les dettes des pays du sud.

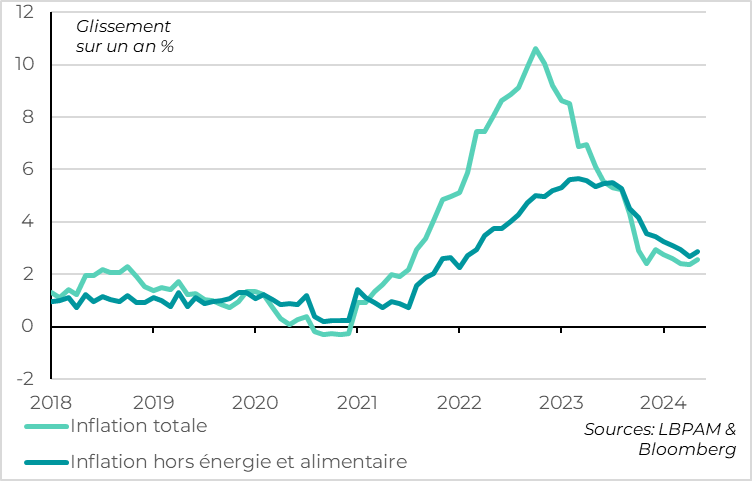

Fig.1 Zone Euro : L’inflation réaccélère en mai, même l’inflation sous-jacente

L’inflation totale en Zone Euro a accéléré de 2,4 à 2,6% en mai d’après l’estimation préliminaire d’Eurostat. Une légère hausse à 2,5% était attendue à cause des effets de base moins favorables sur l’énergie. En effet, l’inflation énergétique repasse positive sur un an pour la première fois depuis un an (à 0,3%) malgré une baisse de 1,2% des prix sur le mois de mai, car la baisse était plus importante l’année dernière. Mais la hausse plus forte qu’attendue de l’inflation en mai vient de la hausse inattendue de l’inflation sous-jacente.

L’inflation sous-jacente, hors énergie et alimentation, rebondit de 2,7% à 2,9% en mai alors qu’elle était attendue stable, sa première hausse depuis l’été dernier. Elle annule sa baisse d’avril en glissement annuel à cause d’une réaccélération en rythme séquentiel. En effet, les prix cœurs augmentent de 0,35% sur le mois après deux mois à 0,25%, retrouvant le rythme de hausse des deux premiers mois de l’année.

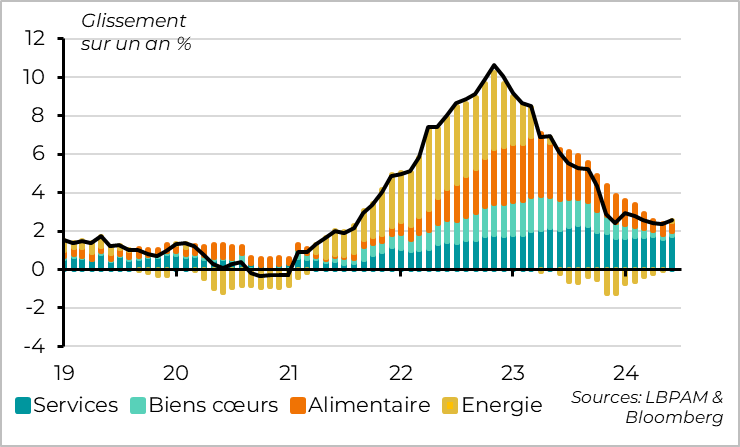

Fig.2 Zone Euro : Cela vient du rebond de l’inflation dans les services

La persistance des pressions inflationnistes vient toujours des services, la partie la moins volatile de l’inflation.

En effet, l’inflation dans les biens non-énergétiques continue de ralentir et est revenue au plus bas depuis 2021. Les prix des biens industriels stagnent depuis 4 mois et n’augmentent plus que de 0,8% sur un an. L’inflation alimentaire continue également de se normaliser, à 2,6%.

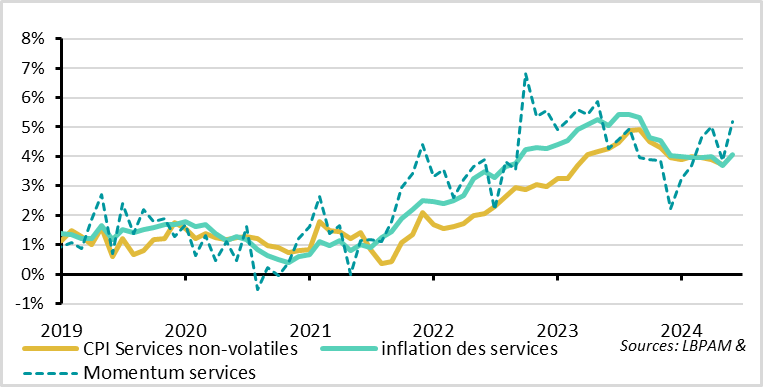

Fig.3 Zone Euro : L’inflation dans les services ne ralentit plus depuis 6 mois et reste élevée

En revanche, l’inflation des services rebondit en mai de 3,7% à 4,1% en glissement annuel, son plus haut niveau depuis 7 mois. Cela vient d’une hausse de 0,5% des prix sur le mois de mai, ce qui est la plus forte hausse mensuelle depuis plus d’un an.

Cette hausse en mai est probablement exagérée par des effets temporaires (transports publics et des voyages touristiques en Allemagne, effets de saisonnalité liés à Pâques…). Il faudra attendre la publication des données détaillées en milieu de mois pour avoir une idée plus précise des raisons de l’accélération des prix en mai. Mais l’ampleur de la hausse des prix et le fait qu’elle ait surpris dans de nombreux pays de la Zone suggèrent que cela reflète en partie une persistance plus fondamentale des pressions sur le prix des services.

Au total, l’inflation sous-jacente reste nettement au-dessus des prévisions de la BCE au 2ème trimestre (à 2,8% contre 2,5% anticipé par la BCE en mars). Cela ne devrait pas empêcher la BCE de baisser ses taux cette semaine (de 4% à 3,75% pour le taux de dépôt), surtout que cette baisse a été fortement préparée. Mais, en plus des surprises à la hausse sur les salaires au T1, la persistance des tensions inflationnistes dans les services devrait pousser la BCE à la prudence et à rester très vague sur le calendrier et l’ampleur de ses baisses de taux suivantes. Notre scénario prévoit deux autres baisses de taux cette année, en septembre et décembre, mais le risque de baisse de taux encore plus graduelle augmente.

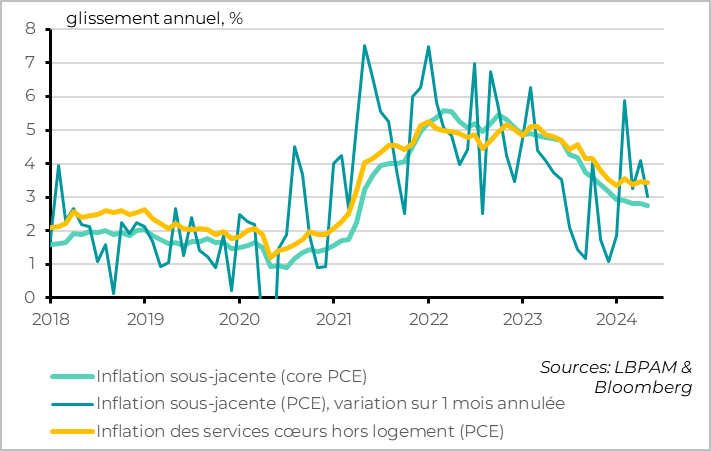

Fig.4 Etats-Unis : Les pressions inflationnistes n’accélèrent pas mais ne ralentissent pas

Comme attendu, la mesure d’inflation préférée de la Fed reste stable en glissement annuel en avril et ralentit un peu sur le mois par rapport au premier trimestre. Mais elle reste trop élevée.

Comme attendu, la mesure d’inflation préférée de la Fed reste stable en glissement annuel en avril et ralentit un peu sur le mois par rapport au premier trimestre. Mais elle reste trop élevée.

Le déflateur des prix cœurs à la consommation, la mesure que cible la Fed, reste stable en avril à 2,8%. Elle ralentit même un peu à 2,75% en glissement annuel, son plus bas niveau depuis début 2021. Mais c’est tout de même un plus haut depuis 30 ans si l’on exclut la période post-Covid. Sur le mois, la hausse des prix ralentit à 0,25%. C’est la hausse mensuelle la plus petite cette année mais qui reste nettement au-dessus des hausses qu’il faudrait pour revenir vers la cible de 2% et que prévoyait la Fed en mars.

L’inflation dans les services hors logement, qui reflète mieux les pressions domestiques liées à la demande, ne ralentit plus depuis 6 mois et reste élevée à 3,4%. Au moins, elle ne montre pas de signe de réaccélération.

Au total, la Fed devrait revoir à la hausse ses prévisions d’inflation la semaine prochaine et renforcer son discours de patience quant aux baisses de taux à venir, mais continuer de dire que le risque de nouvelles hausses de taux est faible. D’autant que les dépenses de consommation montrent des signes de ralentissement

Fig.5 Etats-Unis : La consommation continue de ralentir au début du 2ème trimestre

En effet, après avoir été revues de 2,5% à 2,0% pour le T1, les dépenses de consommation baissent légèrement en volume en avril (-0,1%). Cela réduit l’effet d’acquis pour le 2ème trimestre à 1,3%, ce qui confirme que la consommation des ménages se calme en 2024 après avoir cru de plus de 3% au cours du deuxième semestre 2023. Ce ralentissement s’explique par le ralentissement graduel des revenus des ménages, qui va de pair avec la détente du marché du travail, alors que le taux d’épargne se stabilise à un plus bas niveau depuis le rebond post-Covid à 3,6%.

En effet, après avoir été revues de 2,5% à 2,0% pour le T1, les dépenses de consommation baissent légèrement en volume en avril (-0,1%). Cela réduit l’effet d’acquis pour le 2ème trimestre à 1,3%, ce qui confirme que la consommation des ménages se calme en 2024 après avoir cru de plus de 3% au cours du deuxième semestre 2023. Ce ralentissement s’explique par le ralentissement graduel des revenus des ménages, qui va de pair avec la détente du marché du travail, alors que le taux d’épargne se stabilise à un plus bas niveau depuis le rebond post-Covid à 3,6%.

Cela va dans le sens de notre scénario d’un ralentissement assez net de l’économie américaine au cours de 2024, même s’il n’est pas abrupt. Cela pourrait décevoir les marchés d’actifs risqués, mais permettrait à la Fed de commencer à réduire ses taux malgré la persistance des pressions inflationnistes à court terme. C’est pourquoi nous maintenons un scénario de deux baisses de taux de la Fed cette année à partir de septembre.