L’inflation décélère aux États-Unis, mais sa convergence vers 2% sera lente

Lien

Que retenir de l'actualité de marché du 10 février 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► M. Rubio, le Secrétaire d’État des États-Unis, est intervenu à la conférence annuelle de sécurité de Munich. À la différence de J. D. Vance, le vice‑président américain l’année dernière, il a tenu un discours nettement plus amical envers les alliés européens, tout en insistant sur la nécessité pour ces derniers d’évoluer. Une évolution qui irait, selon lui, dans le sens des thèmes défendus par le président Trump. Pour marquer les positions du gouvernement américain, M. Rubio n’a d’ailleurs visité, après son passage à Munich, que deux pays : la Slovaquie et la Hongrie, deux États considérés comme pro‑russes et alignés avec D. Trump. M. Rubio a également apporté son soutien total à V. Orban, le Premier ministre hongrois, en vue des élections législatives du 12 avril prochain.

►Ainsi, dans un contexte toujours tendu avec les États-Unis, les pays membres de l’Union européenne se sont réunis pour discuter de politique industrielle, et plus précisément de compétitivité. Face à l’urgence, les chefs d’État ont souligné l’importance d’accélérer l’intégration européenne. Dans cette logique, la Commission devrait présenter lors du prochain Conseil européen un plan intitulé « Une Europe, un marché ». Par ailleurs, lors d’une réunion de l’Eurogroupe, l’ensemble des ministres des Finances se sont accordés sur la nécessité de renforcer le rôle international de l’euro, afin de mieux protéger les économies européennes. Reste à voir comment l’Europe agira pour renforcer sa sécurité et sa croissance, au-delà des plans de relance actuellement en vigueur, notamment en Allemagne.

►Néanmoins, malgré un monde politiquement fragmenté et des tensions inédites entre les États-Unis et leurs alliés, les marchés se concentrent principalement sur l’évolution de la conjoncture et sur les impacts du développement de l’Intelligence artificielle (IA). Sur ce dernier point, après une phase marquée par la course aux investissements dans les infrastructures nécessaires aux applications de l’IA (la recherche des gagnants), l’attention des investisseurs s’est récemment tournée vers les effets potentiellement disruptifs de l’IA sur des industries existantes (la recherche des perdants).

► La semaine dernière, les entreprises du secteur des logiciels ont été fortement attaquées, entraînant des corrections massives de leurs cours boursiers. On le sait, le marché tend souvent à exagérer les tendances. Tout en étant conscients du caractère profondément disruptif et transformant de l’IA, et tout en conservant une position plutôt pro‑risque dans les allocations de portefeuille, nous privilégions néanmoins une forte diversification plutôt que des paris abrupts fondés sur peu d’éléments tangibles..

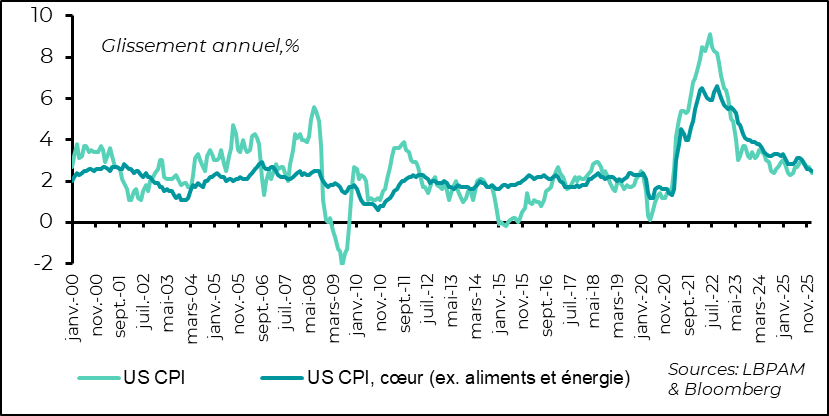

►Du point de vue conjoncturel, les données américaines, dont la publication demeure perturbée, ont récemment été plutôt favorables. Après des statistiques sur le marché du travail indiquant un taux de chômage toujours faible en janvier (4,3 %), les chiffres de l’inflation sont ressortis plus modérés qu’attendus. L’inflation totale (CPI) a ralenti à 2,4 % en glissement annuel, tandis que l’inflation sous-jacente reculait à 2,5 %, son plus bas niveau depuis début 2021. Il semble qu’une rupture de tendance positive se dessine depuis le « shutdown ». Toutefois, il est encore difficile d’affirmer qu’un mouvement clair vers une inflation à 2 % est engagé. Ceux qui le pensent anticipent désormais trois voire quatre baisses des taux de la Fed. Pour notre part, nous estimons que la dynamique désinflationniste restera lente, d’autant que la demande devrait demeurer relativement solide en première partie d’année. D’où le maintien de notre anticipation d’une seule baisse des taux directeurs en 2026.

►Au Japon, les données de croissance du PIB pour le 4ᵉ trimestre 2025 ont déçu, avec une progression de seulement 0,1 %. Certes, il s’agit d’un rebond après les ‑0,6 % du trimestre précédent, mais cela traduit une expansion plutôt modeste en fin d’année. Néanmoins, cette déception s’explique en partie par une contribution fortement négative des stocks au PIB et par une contribution toujours négative de l’investissement public. Nous pensons que les mois à venir devraient montrer une amélioration, déjà perceptible dans les indicateurs conjoncturels comme les enquêtes PMI. Cette embellie tient principalement à la stimulation budgétaire proposée par S. Takaichi, la Première ministre, qui devrait soutenir davantage la croissance. Dans ce contexte, nous estimons que ces chiffres de PIB, certes faibles, ne devraient pas empêcher la BoJ de poursuivre le resserrement de sa politique monétaire. Ce facteur devrait continuer à renforcer le yen, ce qui pourrait peser quelque peu sur les valeurs japonaises exposées aux exportations..

Pour aller plus loin

États‑Unis : l’inflation décélère plus qu’attendu en début d’année, mais...

...en glissement annuel, l’inflation décélère, ...

Malgré les retards de publication des données économiques dus au nouveau « shutdown », l’inflation (CPI) aux États-Unis pour le mois de janvier 2026 a surpris à la baisse. L’inflation totale est revenue à 2,4 % en glissement annuel, notamment en raison d’une baisse des prix de l’essence. L’inflation sous‑jacente, hors énergie et produits alimentaires, a reculé à 2,5 %, son plus bas niveau depuis début 2021, grâce en particulier à la décélération des prix des loyers, dont le poids dans l’indice est très élevé.

Ces éléments constituent une évolution rassurante et une bonne nouvelle. Néanmoins, il est surprenant d’observer une rupture de tendance aussi brutale depuis la paralysie du gouvernement (« shutdown »).

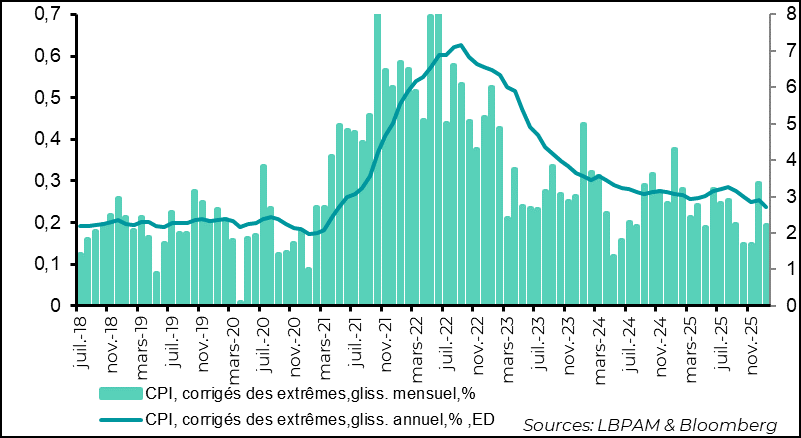

...les mesures d’inflation corrigées des variations extrêmes décélèrent, ...

Il existe certes des contributions particulièrement fortes de certains biens et services à la décélération récente de l’inflation, mais les mesures visant à exclure les mouvements extrêmes confirment que le ralentissement est bien réel. Ainsi, les statistiques de la Fed de Cleveland montrent également une nette décélération, en rythme annuel comme en rythme mensuel. Cette dynamique peut être influencée par des difficultés de collecte des données durant la période du « shutdown ».

Toutefois, il est également possible qu’elle reflète un affaiblissement de la demande en fin d’année, ce qui aurait limité les hausses de prix malgré des pressions toujours présentes sur les coûts, notamment liées aux relèvements des tarifs douaniers.

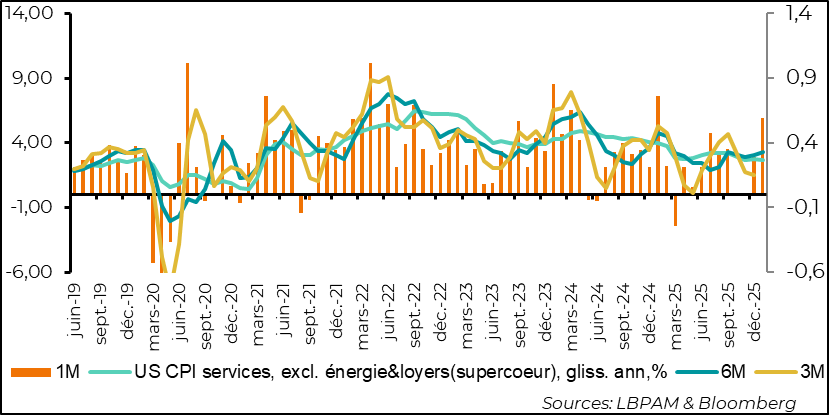

... les prix des services hors logement ralentissent eux aussi, même si l’on observe une accélération ponctuelle en janvier, ...

Malgré une décélération en glissement annuel assez généralisée, on observe sur le dernier mois que certaines poches de tensions sur les prix persistent. Ainsi, pour les prix des services hors loyers et hors énergie (le “super‑cœur”) - une mesure particulièrement suivie par J. Powell, le président de la Fed, - la progression mensuelle a été très rapide, dépassant 0,5 %. Ce mouvement pourrait s’inverser, mais il constitue un élément de vigilance pour les mois à venir.

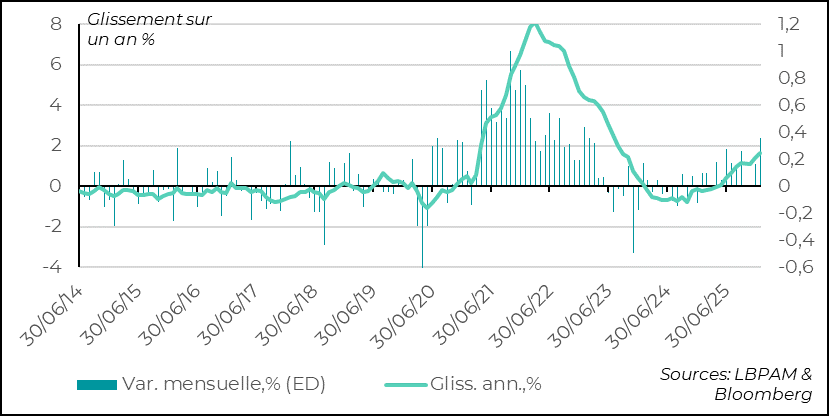

... l’inflation sur les biens persiste.

Par ailleurs, l’idée selon laquelle la diffusion des hausses tarifaires sur les biens serait désormais terminée ne semble pas tout à fait corroborée par les chiffres. En effet, les hausses de prix sur les biens persistent. Hormis la période du Covid, les prix des biens avaient généralement eu tendance à stagner aux États-Unis. Aujourd’hui, ils continuent de progresser. Même si ces hausses paraissent limitées au regard de l’ampleur des relèvements tarifaires, il apparaît que nous ne sommes peut-être pas encore arrivés au terme du processus. Les prix des biens hors produits alimentaires, énergie et voitures d’occasion ont encore progressé en janvier de 1,6 % en glissement annuel et de 0,4 % sur un mois.

Nous pensons toujours que l’effet des tarifs douaniers devrait s’estomper au cours de l’année, d’autant plus si le président Trump poursuit les réductions tarifaires déjà engagées, comme récemment sur certains métaux. Toutefois, si, comme nous l’anticipons, la demande accélère au premier semestre 2026 sous l’effet de l’impulsion budgétaire en cours, la décélération de l’inflation risque d’être sensiblement plus lente que ce qui est actuellement attendu. C’est pourquoi nous estimons que la Fed devrait demeurer prudente dans les mois à venir et ne procéder qu’à une seule nouvelle baisse des taux directeurs, probablement au printemps ou à l’été.

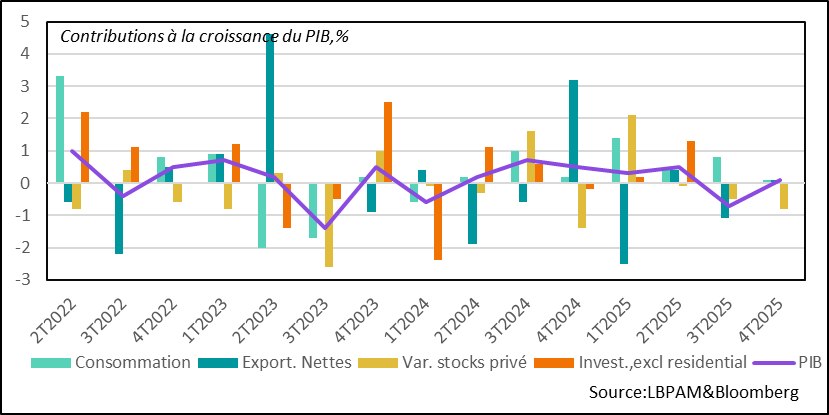

Japon : la croissance ralentit au 4ᵉ trimestre 2025, mais devrait accélérer au 1er semestre 2026

La croissance du PIB japonais a déçu au 4ᵉ trimestre 2025, avec une progression limitée à seulement 0,1 %

La croissance du PIB japonais n’a été que de 0,1 % au 4ᵉ trimestre 2025, un résultat nettement en dessous des attentes. Deux facteurs principaux ont contribué à ce ralentissement : d’une part une forte baisse des stocks et, d’autre part, la poursuite dans une moindre mesure de la contraction de l’investissement public.

Les chiffres montrent également que la demande intérieure est restée faible en fin d’année, en particulier la consommation des ménages, mais aussi l’investissement privé.

Cette évolution pourrait être source d’inquiétude pour la trajectoire future de l’économie. Toutefois, les enquêtes de conjoncture récentes, notamment les PMI, envoient un message plus positif. Cette amélioration s’explique en partie par le plan de relance que la Première ministre, S. Takaichi, s’apprête à mettre en œuvre. Ce programme devrait être d’autant plus ambitieux après la victoire historique du LDP aux dernières élections, qui lui confère une super majorité à la Chambre des députés.

Dans ce contexte, nous anticipons une croissance plus robuste dans les trimestres à venir. Cela devrait conforter la Banque du Japon dans la poursuite du resserrement de sa politique monétaire. Malgré la faiblesse de la croissance au 4T25, le yen a d’ailleurs poursuivi sa dynamique d’appréciation. Cette tendance risque toutefois de peser sur les entreprises japonaises orientées vers l’exportation, mettant potentiellement sous pression leurs valorisations après les gains significatifs récemment observés. À l’inverse, les secteurs davantage tournés vers l’économie domestique devraient, selon nous, bénéficier d’un environnement plus favorable dans les mois à venir.

Sebastian Paris Horvitz

Directeur de la Recherche