L’insoutenable légèreté des taux d’intérêt

Link

- Alors que certains indices bousiers touchent des plus hauts historiques, comme le CAC 40, le marché obligataire continue de connaître des mouvements d’une grande violence, avec des changements journaliers des taux d’intérêt historiques. Le régulateur des marchés américains ( la SEC) s’en inquiète et a décidé de chercher à comprendre comment certains opérateurs agissent, en s’attaquant notamment aux Hedge funds. A ce stade, Il est difficile de savoir si les mouvements des taux sont dus à de phénomènes de flux spéculatifs très importants, qui seraient exagérés et pourraient être modérés, voire évités, par une meilleure régulation. Ce qui est certain est que cette volatilité des taux d’intérêts n’est pas de nature à offrir un cadre normal pour la prise de décision de nombreux agents économiques. En outre, elle souligne la persistance d’un dialogue toxique entre les banques centrales, principalement la Fed, et les marchés. En particulier, le marché continue de douter sur la nécessité du maintien d’une politique monétaire restrictive pour un certain temps.

- Outre la plus grande résilience montrée par les économies depuis le début d’année, en plus de la reprise chinoise, il semble bien que la croyance en des politiques monétaires qui deviendraient plus accommodantes rapidement semble avoir fortement soutenu les marchés. Ceci en dépit de l’alerte bancaire d’il y a quelques semaines. Nous continuons de penser que l’affaiblissement de la croissance va se poursuivre, en grande partie du fait de l’impact du resserrement monétaire. La croissance restera très faible en Europe et nous devrions connaître une récession modérée aux Etats-Unis au 2S23. Dans ce contexte, nous pensons toujours que les valorisations des actions devraient s’ajuster, sous l’effet d’une profitabilité qui se dégrade. Clairement, le marché a une vue plus positive sur l’avenir. Certes, la Chine sera un facteur porteur pour certaines valeurs, comme vient de le monter le secteur du luxe, mais la croissance faible, avec des taux réels qui montent, devrait rester un vent contraire puissant. Nous continuons à être prudents dans notre allocation d’actifs, tout en restant investis, mais en privilégiant des valorisations raisonnables, des bilans solides et des thématiques de long terme porteuses.

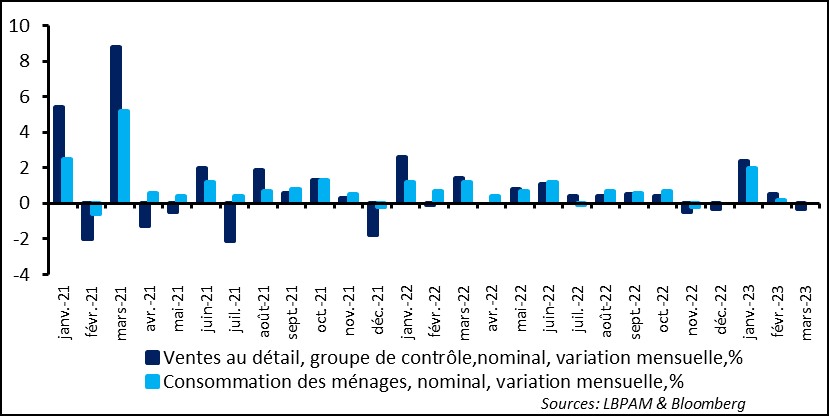

- Dans le débat sur la dynamique de croissance, on a eu un signal plutôt négatif en provenance des Etats-Unis avec les statistiques des ventes au détail. En effet, celles-ci n’ont pas maintenu l’élan plutôt haussier des deux mois précédents. La mesure la plus proche de la consommation finale (dite le groupe de contrôle) a baissé de 0,3% sur le mois, soit bien davantage en termes réels si on la déflate par l’inflation des biens hors énergie qui a monté sur le mois. La consommation aura toute de même une contribution positive à la croissance du PIB au 1T23, mais la tendance semble donc se détériorer. En même temps, la confiance des ménages, mesurée par l’U. du Michigan, a légèrement rebondi, mais reste à des niveaux très faibles. L’enquête souligne de manière négative que les anticipations d’inflation des ménages pour l’année prochaine ont fortement progressé, sûrement sous l’effet de la hausse du prix du pétrole. A ceci vient s’ajouter la réaccélération de la progression des salaires en mars mesurée par la statistique assez fiable de la Fed d’Atlanta. Ces données devraient contribuer à conforter la Fed vers une dernière hausse des taux directeur de 25 points de base en mai.

- La reprise chinoise se poursuit et semble s’étendre en particulier vers le marché de l’immobilier. Certes, l’activité dans le secteur reste encore très déprimée, mais les signes s’accumulent d’un retournement. Ainsi, les prix des nouveaux logements construits dans les 70 principales villes ont monté sur les deux derniers mois, renversant les baisses continues des prix depuis près d’un an. Néanmoins, le chemin vers une vrai reprise du secteur sera long.

- La réunion au Japon des ministres de l’énergie et de l’environnement des pays du G7 a confirmé l’ambition d’accélérer la transition énergétique afin de réduire les émissions de gaz à effet de serre. Néanmoins, les effets de la guerre en Ukraine se sont encore fait sentir concernant certains objectifs, tant certains pays ont du mal à changer leur mix-énergétique. En particulier, encore une fois il n’y a pas été approuvé une date pour la sortie du charbon. La date de 2030, poussée par le Royaume-Uni et le Canada et soutenue par la France, n’a pas été adoptée. En même temps, des objectifs encore plus ambitieux ont été mis en avant concernant l’éolien offshore et le solaire photovoltaïque. Il s’agit toutefois toujours de mettre en place les moyens pour atteindre ces objectifs en termes de financements y compris afin d’accélérer la transition des pays en développement. Les 100 milliards de dollars de transferts prévus lors de l’accord de Paris ne sont toujours pas atteints. Il est évident, que ce soit en termes d’incitations ou de dépenses directes, que les dépenses publiques seront considérables si l’on veut atteindre les ambitions affichées avec potentiellement des pressions inflationnistes supplémentaires.

Aux Etats-Unis, les ventes au détail pour le mois de mars ont confirmé une décélération de celles-ci, après le très fort rebond de janvier dernier. En effet, les ventes, hors automobiles et essence, ont reculé de 0,3% sur le mois en termes nominaux, même si un peu moins que prévu. Le groupe dit de contrôle, qui est utilisé come proxy de la consommation totale de biens, a baissé d’une proportion similaire soit autour de -0,5% en termes réels si on utilise comme déflateur l’indice des prix à la consommation pour les biens en mars (+0,2%).

Fig. 1 Etats-Unis: La consommation américaine fléchit en mars après le très fort rebond du début d’année

Malgré cette baisse, la consommation devrait toujours apporter une contribution positive à la croissance du PIB au 1T23. La croissance du PIB au début d’année aura, d’après nous, été bien plus solide que prévue, avec une expansion estimée de près de 2% en termes annualisés. Néanmoins nous continuons à voir une poursuite de la décélération de l’activité au cours du 2T23, et une possible contraction au 3T23 avec des signes de détournement du marché de l’emploi.

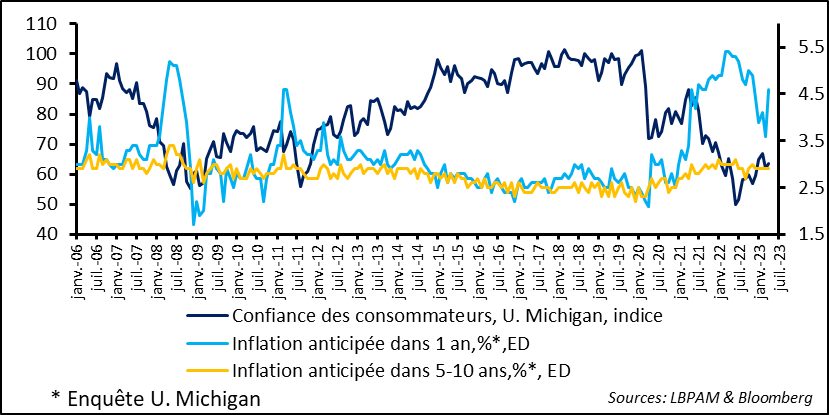

Pour l’instant, le marché du travail reste porteur et soutient encore la confiance des consommateurs américains. Ainsi, les résultats préliminaires de l’enquête de l’U. du Michigan pour le mois d’avril révèlent que la confiance s’est un peu reprise, même si elle reste à des niveaux historiquement faibles.

En particulier, l’inflation reste un facteur de préoccupation. Les anticipations d’inflation pour l’année prochaine ont gagné 1 point (4,6% en glissement annuel, contre 3,6% précédemment), sûrement affectées en grande partie par la nouvelle remontée des prix de l’essence. Les anticipations à plus long terme restent, elles, stables à 2,9%.

Fig. 2 Etats-Unis: La confiance des consommateurs se redresse un peu mais reste à des niveaux très faibles

On verra quel impact cette nouvelle « taxe » énergétique aura sur la consommation dans les mois à venir. A priori, elle risque de peser négativement sur la consommation.

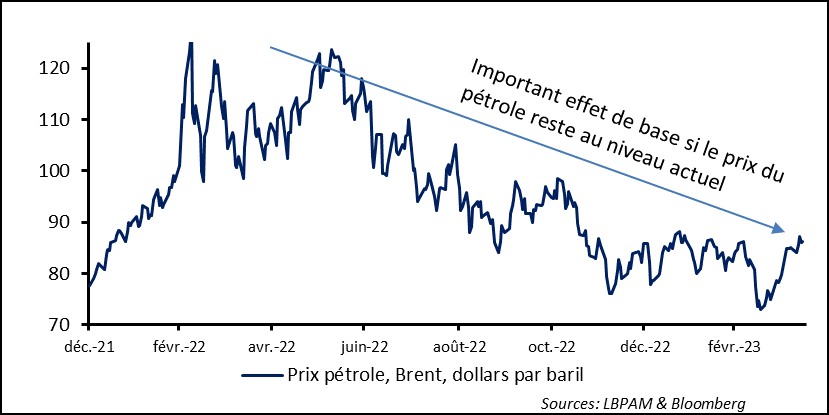

Ce qui est certain, c’est que les coupes de production décidées par la Russie (600k barils jours) et surtout les pays de l’Opep (1 million de barils jours) ont cassé la dynamique de baisse du prix du pétrole. L’accélération de l’activité chinoise pourrait aussi peser encore davantage à la hausse sur les prix énergétiques d’ici la fin d’année.

Cette hausse devrait venir amoindrir les effets de base positifs que nous voyions de l’évolution des prix de l’énergie sur les inflations dans la plupart des pays depuis le début d’année. Ainsi, non seulement nous pourrions voir une inflation cœur ne décliner que très graduellement mais aussi une inflation totale qui fléchit moins que ce qui avait été anticipé.

Fig. 3 Pétrole: les prix se sont remis à monter suite aux coupes de production de la Russie et de l’Opep et aux anticipations de reprise de l’économie chinoise

Cette remontée des prix de l’énergie ne devrait pas pousser les banques centrales à sur-réagir. En effet, cette hausse sera vue comme un facteur de ralentissement car pesant directement sur le pouvoir d’achat des ménages.

Néanmoins, elle peut aussi continuer à stimuler l’accroissement des prix dans l’ensemble de l’économie, avec des entreprises qui feraient passer ces hausses des coûts sur leurs prix de vente.

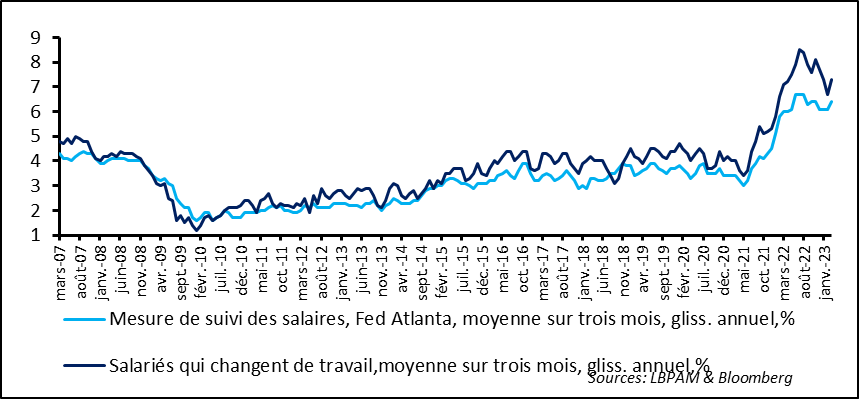

Justement, sur les coûts des entreprises, aux Etats-Unis, la Fed de Dallas a publié les statistiques sur la progression des salaires dans l’économie au mois de mars. Les salaires réaccélèrent en glissement annuel. Ceci est donc en contradiction avec l’évolution des salaires horaires ressortie de l’enquête emploi auprès des entreprises publiée il y un peu plus d’une semaine, et qui montrait une décélération. On sait que la statistique auprès des entreprises souffre de quelques biais, notamment liés aux déformations qui peuvent s’opérer au niveau du marché du travail. Celle de la Fed d’Atlanta est plus fiable.

Fig. 4 Etats-Unis: En mars, les salaires réaccélèrent selon la statistique de la Fed de Dallas.

Sans devoir trop s’inquiéter sur l’évolution des coûts, il est néanmoins certain que pour la Fed les signaux récents sur l’inflation continuent à aller vers le sens du maintien d’une politique restrictive pour encore un certain temps afin de retrouver le niveau d’inflation cible de 2%.

La Fed sait qu’à ce stade préserver cet objectif est vital afin de conserver sa crédibilité et maintenir l’ancrage des anticipations d’inflation. C’est une des raisons principales qui continue à orienter notre prévision d’une politique restrictive jusqu’au mois de début 2024 (soit pas de baisse de taux), à moins évidemment que l’économie américaine subisse un ralentissement bien plus marqué que celui que nous anticipons aujourd’hui.

Le marché obligataire, et les marchés en général, ont du mal à intégrer ce scénario. Il semblerait que la croyance en une Fed qui viendrait au secours des marchés rapidement, s’ils manifestent trop de faiblesse, reste très ancrée. Les mois à venir seront sûrement déterminants sur la façon dont va se résoudre le diagnostic qui semble très différent entre les opérateurs de marché et les banquiers centraux

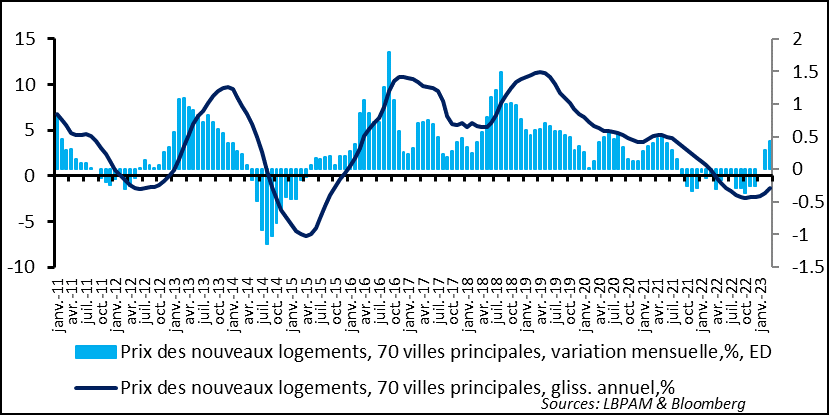

Entre temps, l‘économie chinoise poursuit sa reprise. Celle-ci semble se diffuser peu à peu à l’ensemble de l’économie. En particulier, il semble bien que le marché immobilier soit en train de se redresser, même si, vu le marasme de l’année passée, la reprise devrait être très lente.

Les prix des nouveaux logements ont de nouveau monté en mars, d’après la statistique sur les prix dans les 70 principales villes du pays. Il se peut que ce ne soit pas la tendance sur l’ensemble du pays, mais cette reprise est néanmoins un élément positif. Les mesures en faveur de promoteurs, notamment pour pouvoir finir les chantiers qui avaient été laissés en suspens semblent donc restaurer un peu la confiance.

Fig. 5 Chine: Le secteur immobilier se reprend très doucement de son marasme, grâce aux mesures en faveur des promoteurs

Le chemin vers le retour d’un secteur immobilier dynamique sera sûrement encore long, mais la reprise de l’activité semble bien là.