L’Iran et les prix de l’énergie vont-ils remettre en cause la conjoncture favorable ?

Lien

Que retenir de l'actualité de marché du 6 mars 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► L’évolution de la situation en Iran et son impact sur l’inflation, via la hausse des prix de l’énergie, continuent de dominer les marchés. L’incertitude reste très forte : les bombardements se poursuivent des deux côtés, les États-Unis comme l’Iran affirment qu’ils ne céderont pas, et le détroit d’Ormuz demeure quasiment fermé. Les Américains et certains alliés tentent toutefois de rétablir au plus vite les flux énergétiques.

Dans ce contexte, les prix du pétrole et du gaz liquéfié ont augmenté respectivement d’environ 15 dollars le baril (autour de 85 dollars) et de 15 euros par MWh (autour de 50 euros). Cette hausse est notable mais reste relativement contenue au regard des incertitudes actuelles.

►Nous ne sommes pas des experts en géopolitique, en stratégie militaire ni en marchés de l’énergie. Toutefois, compte tenu des objectifs de guerre assez flous des États‑Unis et du fait que le régime iranien joue désormais sa survie, il nous semble que les combats — et donc l’impact négatif sur l’offre mondiale d’énergie — pourraient durer un peu plus longtemps que lors des précédents conflits avec l’Iran (peut‑être quelques semaines).

Comme la réaction des marchés est restée mesurée et que le niveau d’incertitude devrait inciter les banques centrales à adopter une attitude attentiste, nous restons prudents à très court terme. Cela dit, le risque d’un choc énergétique majeur et durable, comparable à celui de 2022, nous semble pour l’instant limité. Les fondamentaux du marché du pétrole avant ce choc étaient favorables, et les enjeux politiques — notamment l’approche des élections de mi‑mandat aux États‑Unis — plaident aussi pour une stabilisation.

Nous restons donc globalement optimistes sur le scénario macroéconomique et sur les marchés à un horizon de 3 à 6 mois. D’autant que, historiquement, les marchés rebondissent rapidement dès que les risques géopolitiques commencent à diminuer.

►Sans surprise face à un choc énergétique, les actifs européens et asiatiques sous‑performent nettement les actifs américains, tandis que le dollar apparaît comme le principal bénéficiaire de la semaine. Ces mouvements sont aussi liés au positionnement des investisseurs avant le déclenchement du conflit : le marché était alors orienté vers un affaiblissement du dollar, un rééquilibrage des portefeuilles d’actions américaines vers le reste du monde et la poursuite de la désinflation. Cela explique pourquoi l’or et les taux longs, habituellement considérés comme des valeurs refuges, corrigent cette semaine.

Compte tenu des incertitudes persistantes et du fait que les investisseurs ont désormais des positions plus neutres après les ajustements récents, nous continuons de privilégier la diversification géographique et l’agilité dans nos allocations en actions.

► Dans tous les cas, les données économiques publiées juste avant le choc iranien confirmaient une amélioration assez généralisée de la conjoncture. Le PMI mondial a atteint en février son plus haut niveau depuis mi‑2023 (53,3 points), ce qui correspond à une croissance mondiale légèrement supérieure à 3 %, portée notamment par la reprise du cycle industriel. Aux États‑Unis, l’ISM des services a bondi en février au‑delà de 56 points, une première depuis le début du cycle de hausse des taux de la Fed en 2022.

►En zone euro, l’inflation a surpris à la hausse en février, progressant de 0,2 point pour atteindre 1,9 % pour l’inflation totale et 2,4 % pour l’inflation sous‑jacente. Cette surprise s’explique toutefois par des facteurs ponctuels : le rebond des prix des biens en France après les soldes prolongées de janvier, et la hausse des prix des services en Italie liée aux Jeux olympiques.

La tendance de fond reste compatible avec une inflation proche de la cible à moyen terme, même si la récente hausse des prix de l’énergie repousse la perspective d’une inflation durablement sous les 2 % à 2027. Au total, la BCE devrait maintenir une pause ferme sur les taux.

►Les autorités chinoises ont légèrement abaissé leur objectif de croissance pour 2026, de 5 % à 4,5–5 %, comme nous l’anticipions. Cela réduit un peu les risques à long terme en offrant davantage de marge pour rééquilibrer progressivement l’économie : moins dépendre de la demande extérieure et des investissements financés par la dette, et renforcer la demande intérieure ainsi que les investissements productifs.

En revanche, cela signifie aussi que les autorités ne devraient pas annoncer de plan de soutien massif et généralisé à court terme, ce qui limite le potentiel d’appréciation des actifs chinois dans l’immédiat. Cela dit, nous restons positifs sur les actions chinoises, qui conservent selon nous un potentiel de revalorisation à moyen terme.

Pour aller plus loin

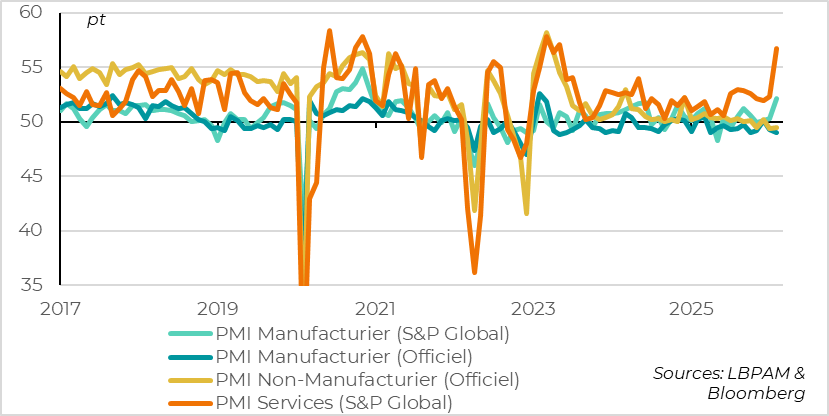

Monde : la croissance a nettement accéléré début 2026

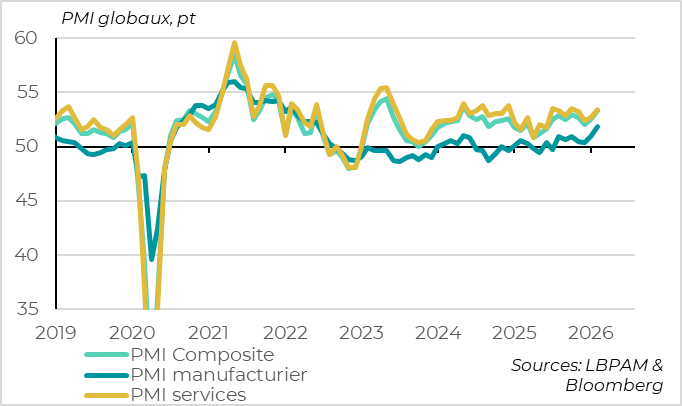

Les PMI mondiaux ont nettement progressé en février

Le PMI composite mondial, qui est le meilleur indicateur coïncident de la croissance mondiale, a nettement augmenté en février pour le deuxième mois consécutif. Il atteint son plus haut niveau depuis mi‑2023. À 53,3 points, l’indicateur reste cohérent avec une croissance mondiale légèrement au‑dessus de sa tendance (environ 3 %).

Cette hausse des PMI en début d’année est par ailleurs largement généralisée. Les PMI des services comme ceux du manufacturier progressent chacun de 1 point en février. Le PMI des services retrouve ses niveaux élevés de l’été dernier (53,4 points). Surtout, le PMI manufacturier atteint 51,9 points, son plus haut depuis le choc énergétique de mi‑2022. Cela confirme la reprise du cycle industriel mondial, au‑delà du seul secteur technologique. Les indicateurs avancés (commandes, production anticipée…) s’améliorent également dans les deux secteurs en février.

Au niveau géographique, les PMI publiés par S&P semblent surestimer l’amélioration de la croissance en Chine tout en exagérant l’affaiblissement conjoncturel aux États‑Unis (voir ci‑dessous). Au total, les PMI progressent dans les pays développés hors États‑Unis (notamment en Europe et au Japon) ainsi que dans les pays émergents hors Chine. Le PMI manufacturier augmente même dans les trois quarts des pays couverts par l’enquête, une première depuis deux ans.

Les ISM américains restent très solides en février, un signal rassurant

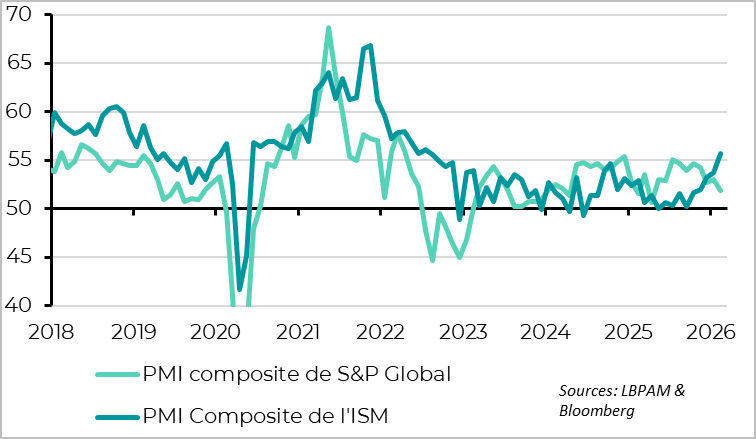

La seule vraie déception dans les enquêtes de S&P concerne le PMI américain, qui recule de 53 à 51,9 points, son plus bas niveau depuis le choc tarifaire d’avril dernier. Mais cette faiblesse est largement compensée par les enquêtes de l’ISM, qui surprennent fortement à la hausse en février et indiquent que la confiance des entreprises s’améliore nettement après le léger ralentissement observé fin 2025.

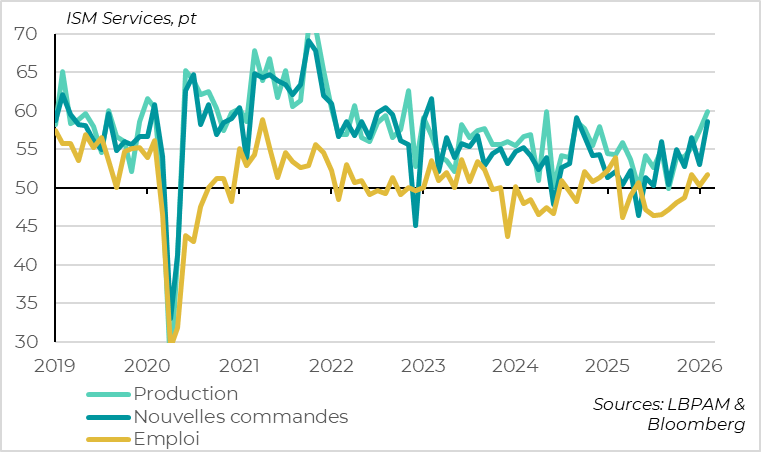

L’ISM des services bondit ainsi de 53,8 à 56,1 points, atteignant son plus haut niveau depuis le début du cycle de hausse des taux de la Fed en 2022. Le détail de l’enquête est également solide.

L’ISM des services montre que la confiance des entreprises américaines se redresse nettement

Outre la production actuelle, les commandes ont également augmenté en février, y compris les commandes à l’exportation. Par ailleurs, l’indicateur des prix de l’ISM recule pour atteindre son plus bas niveau depuis le début de la guerre commerciale, même s’il demeure historiquement élevé.

Surtout, les entreprises de services américaines confirment la stabilisation du marché du travail. La composante emploi de l’ISM repasse nettement en zone d’expansion, à 51,8 points, après avoir passé l’essentiel de 2025 en zone de contraction. Combiné à la hausse de l’emploi privé selon l’enquête ADP (+63 000 postes en février) et à la stabilité des demandes d’allocations chômage, restées sous leur niveau de l’an dernier, cela confirme que les risques baissiers sur l’emploi se sont atténués ces dernières semaines.

Le Beige Book de la Fed — le recueil d’observations des districts régionaux publié avant chaque réunion — envoie également un message plutôt rassurant. Il montre une activité qui a légèrement ralenti au tournant de l’année, mais un marché du travail stable et une confiance des entreprises en amélioration, notamment grâce au recul des craintes tarifaires.

Les premières données de 2026 confirment donc l’accélération de la croissance mondiale et l’amélioration des perspectives au‑delà du seul secteur technologique, comme nous l’anticipions. Bien sûr, les événements en Iran et leurs conséquences sur le marché de l’énergie pourraient remettre en cause la conjoncture favorable actuelle. Le risque augmente jour après jour. Mais au vu du dynamisme de l’économie mondiale et américaine avant le conflit, il faudrait un choc énergétique vraiment très important et durable pour provoquer un retournement du cycle. Ce n’est, à ce stade, toujours pas notre scénario central.

Chine : les autorités abaissent légèrement la cible de croissance pour 2026

Les autorités annoncent une cible de croissance de 4,5–5 % pour 2026, contre 5 % en 2025

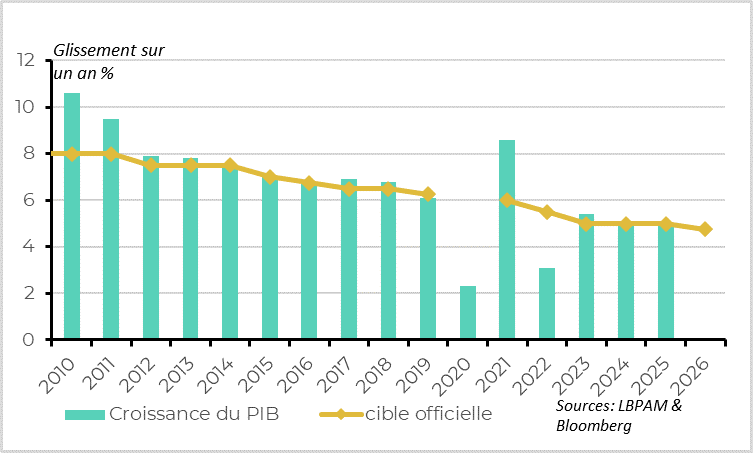

Au début des « deux sessions », qui doivent fixer les objectifs économiques de la Chine pour 2026 et définir le nouveau plan quinquennal, les autorités ont annoncé une légère réduction de la cible de croissance. Elles visent désormais une croissance comprise entre 4,5 % et 5 % pour 2026, contre 5 % en 2025. Il s’agit de la première baisse de l’objectif depuis 2023 et du taux de croissance le plus faible depuis 1991. Ce n’est toutefois pas une surprise : cette révision accompagne le ralentissement structurel de l’économie chinoise et reste compatible avec l’objectif central du président Xi, à savoir le doublement du PIB entre 2020 et 2035 (ce qui nécessite au moins 4,2 % de croissance en moyenne sur les dix prochaines années).

D’un côté, cette cible reste élevée, tout en réduisant légèrement les risques à moyen terme. Les autorités ont en effet maintenu un objectif de 5 % depuis deux ans, mais au prix d’un creusement des déséquilibres internes, difficilement soutenables. Par exemple, les exportations nettes ont contribué pour un tiers à la croissance, ce qui est difficilement acceptable pour le reste du monde alors que l’excédent commercial chinois dépasse désormais 1 % du PIB mondial. De plus, le soutien continu à des investissements de moins en moins productifs accroît encore l’endettement total — au‑delà de 300 % du PIB, soit davantage que dans la plupart des pays développés — et génère des pressions déflationnistes. Le Premier ministre Li reconnaît d’ailleurs que la transformation de l’économie constitue un défi « énorme », mais nécessaire compte tenu des « déséquilibres sévères ».

D’un autre côté, accepter une cible de croissance plus basse implique que les autorités ne lanceront probablement pas de plans de soutien massifs et généralisés à court terme. Elles devraient plutôt poursuivre des mesures ciblées. Cela se reflète dans les autres objectifs économiques pour 2026, qui restent modestes. Ainsi, le plafond d’inflation est maintenu à 2 %, mais Pékin se contente de s’engager à « travailler pour que les prix repassent en positif », après trois années de déflation. Sur le plan budgétaire, les cibles de déficit central (4 % du PIB) et de quotas d’émissions restent inchangées en pourcentage du PIB par rapport à l’an dernier, même si elles demeurent élevées. Enfin, sur l’immobilier, les autorités visent toujours une « stabilisation » du marché, et non un véritable plan de relance.

Au total, nous pensons que la Chine devrait atteindre sans trop de difficulté son objectif de croissance de 4,5–5 % cette année, grâce à des soutiens ciblés et à la compétitivité de ses exportations (notamment après l’invalidation des tarifs réciproques américains), même si le ralentissement structurel de fond se poursuit.

Les PMI chinois montrent une forte dispersion en février

À court terme, la conjoncture chinoise reste difficile à interpréter, même s’il semble que l’activité se redresse légèrement, toujours portée par la demande extérieure. L’absence de données « dures » avant la mi‑mars et les distorsions saisonnières liées aux vacances du Nouvel An chinois compliquent traditionnellement l’analyse du premier trimestre. Cette année, l’incertitude est encore accentuée par la forte dispersion des PMI de février.

D’un côté, les PMI privés ont fortement progressé en février, après de légères hausses en janvier, atteignant leurs plus hauts niveaux depuis la réouverture post‑Covid : 52,1 points dans l’industrie et 56,7 points dans les services. De l’autre, les PMI officiels stagnent après leur recul de janvier, restant en zone de contraction, que ce soit dans l’industrie (49 points) ou dans le reste de l’économie (49,5 points).

Au total, la moyenne des PMI se redresse légèrement après sa baisse observée au second semestre 2025. En ce début d’année, nous accordons un peu plus de poids aux PMI privés qu’aux enquêtes officielles, ces dernières étant probablement davantage affectées par la durée un peu plus longue des congés du Nouvel An. C’est pourquoi nous adoptons une lecture plutôt positive, même si une confirmation sera nécessaire et que nous anticipons davantage une stabilisation qu’une véritable réaccélération de l’économie chinoise en 2026.

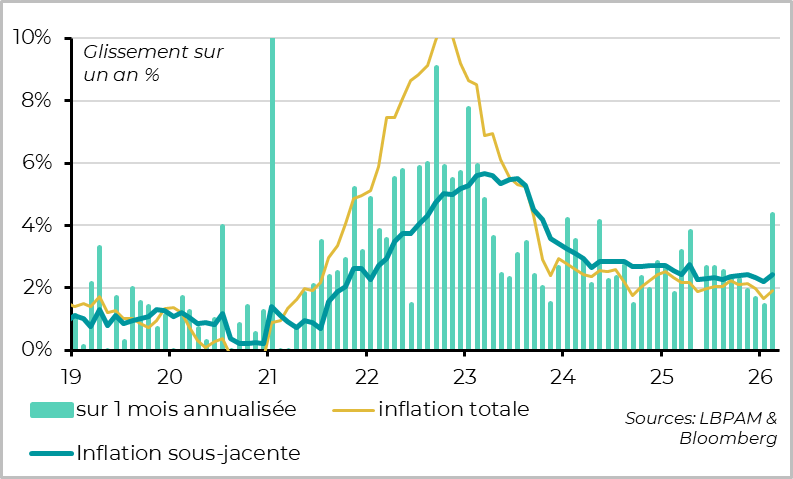

Zone euro : l’inflation surprend à la hausse en février en raison de facteurs temporaires

L’inflation surprend nettement à la hausse en février

Contrairement aux mois précédents, l’inflation en zone euro surprend à la hausse en février, remontant de 1,7 % à 1,9 %. Une légère hausse était attendue en raison des effets de base liés à l’énergie, et l’inflation totale reste sous les 2 %. Mais la véritable surprise vient de l’accélération de l’inflation sous‑jacente, qui passe de 2,2 % à 2,4 %. Cela reflète une hausse de 0,35 % des prix hors énergie et alimentation sur le seul mois de février, soit la plus forte progression mensuelle depuis trois ans.

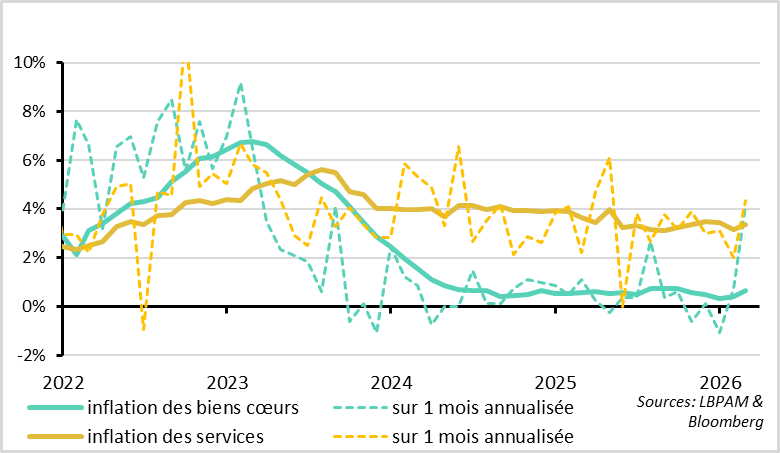

Les prix des biens comme des services contribuent à la surprise à la hausse

L’accélération séquentielle de l’inflation sous‑jacente en février semble généralisée, avec une hausse à la fois des prix des biens « cœur » et des services. Mais cette dynamique est en réalité amplifiée par deux composantes qui devraient être temporaires :

- Les prix des biens en France, qui rebondissent de −0,9 % à +0,1 % en glissement annuel. Cela reflète surtout une normalisation après des prix anormalement bas en janvier, probablement en raison de la saisonnalité liée aux soldes prolongées. Il est peu probable que les prix des biens industriels continuent d’augmenter au rythme observé en février dans les prochains mois.

- Les prix des services en Italie, qui progressent de 2,7 % à 3,9 % en février. Cette hausse est concentrée dans le tourisme (+6,1 % pour les hôtels et restaurants) et est très probablement liée aux Jeux olympiques de Turin, donc temporaire.

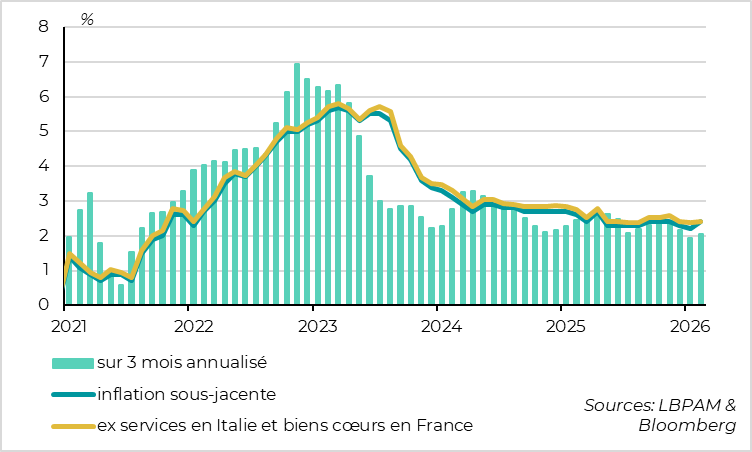

Mais la convergence de l’inflation vers 2 % n’était pas remise en cause avant le choc iranien

Au total, hors services en Italie et biens en France, l’inflation sous‑jacente de la zone euro est restée stable en février, à 2,4 %. Même en intégrant entièrement la forte hausse des prix observée ce mois‑ci, la tendance de l’inflation sous‑jacente sur les trois derniers mois reste conforme à la cible de 2 %. Enfin, malgré les éléments temporaires défavorables de février, l’inflation totale comme l’inflation sous‑jacente restent en ligne avec les prévisions de la BCE pour le premier trimestre (respectivement 1,9 % et 2,4 %). En réalité, la surprise haussière de février compense simplement les surprises baissières de décembre et janvier, ce qui laisse les perspectives d’inflation globalement inchangées.

Ainsi, il semble bien que l’inflation de la zone euro suivait encore en février une tendance légèrement baissière, qui devait l’amener légèrement sous les 2 % en cours d’année. C’était toutefois avant le choc lié à l’Iran, qui accroît les risques inflationnistes via son impact sur les prix de l’énergie (pétrole et gaz). Cela dit, dans un scénario où les tensions et l’incertitude resteraient élevées quelques semaines, mais se normaliseraient relativement rapidement d’ici un mois, nous estimons que l’impact inflationniste serait limité (de l’ordre de 0,3 point en moyenne sur 2026), principalement concentré sur la première moitié de l’année, avec très peu de diffusion à l’inflation sous‑jacente. L’effet serait suffisant pour repousser la perspective d’une inflation durablement sous la cible à 2027, mais resterait compatible avec le scénario de la BCE d’une inflation proche de 2 % sur les deux prochaines années. Dans ce contexte et compte tenu d’un niveau d’incertitude très élevé, nous pensons que la BCE devrait adopter une position encore plus attentiste à court terme, en maintenant fermement ses taux inchangés.

Bien sûr, un choc énergétique plus fort — un pétrole durablement au‑dessus de 100 dollars le baril — et surtout plus prolongé (affectant l’offre d’énergie pendant plus de trois mois) dévierait nettement l’inflation de sa trajectoire de retour à 2 %, avec un risque de transmission accrue à l’inflation sous‑jacente et potentiellement aux anticipations d’inflation. Dans ce cas, la BCE serait contrainte d’envisager une remontée des taux. Mais à ce stade, cela reste un scénario de risque, et non notre scénario central.

Xavier Chapard

Stratégiste