L’optimisme des marchés perdure

Décryptages marchés 16.01.2023

Link

Deuxième semaine de corrélation positive entre les bourses et les marchés obligataires des deux côtés de l’Atlantique. Les marchés actions montent (avec une forte surperformance de l’Europe), alors que les taux sur les emprunts d’Etat baissent (enchérissant les prix de cet actif).

Comme nous le savons, en grande partie, ceci provient de données plus favorables qu’attendue concernant l’inflation. Celle-ci baisse grâce notamment au recul des prix de l’énergie et des prix des biens. Ces derniers bénéficient d’un soulagement des goulets d’étranglement qui pesaient sur la production et pâtissent d’une demande moins dynamique. Aussi, les investisseurs semblent rassurés par la résilience de la croissance, justifiant la prise de risque. Le pari d’une reprise de la Chine est un autre stimulant. Tout en adhérant à un certain optimisme, nous restons un peu dubitatifs quant à la feuille de route que semble tracer le marché. Nous pesons que la désinflation serait plus lente, d’autant plus si la croissance venait à être bien plus résiliente. Surtout, les banques centrales risquent de garder des politiques restrictives plus longtemps qu’anticipé. D’où le maintien de notre prudence modérée. La saison des résultats des entreprises pour le 4T22 qui s’ouvre, devrait nous dévoiler un peu plus sur leur santé financière et surtout leur strtégie pour 2023.

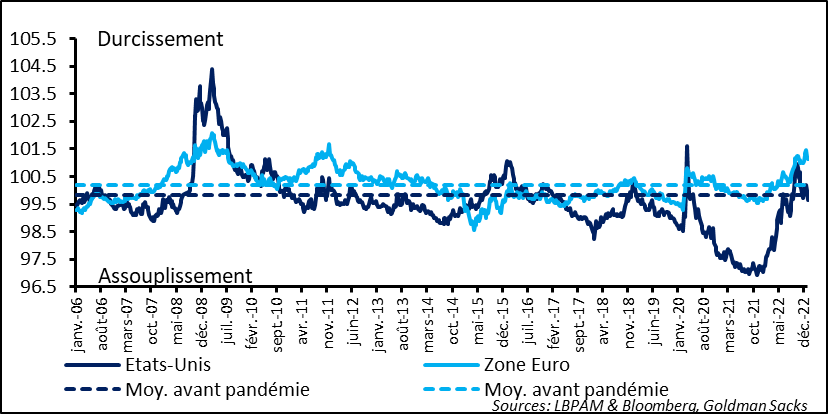

La stratégie que poursuivront les banques centrales restera une des clés des 2023. Nous continuons de penser qu’elles devront garder une politique relativement restrictive au moins cette année puis ne relâcher leur pression sur la demande que peu à peu. Ceci s’appuie sur notre vue d’une inflation qui recule plus lentement que ce que beaucoup anticipent vers l’objectif de 2%. Pour réussir à contenir la demande, le canal de transmission de la politique monétaire est la restriction des conditions financières. Il se trouve que les mouvements de marché aux Etats-Unis se traduisent aujourd’hui par un assouplissement des conditions financières. Ce n’est pas ce que voulait voir la Fed. En Zone Euro, les conditions financières, même si elles s’assouplissent quelque peu, elles restent en zone relativement restrictive. Les questions sur le pas à suivre pour les hausses et le niveau auquel doivent s’arrêter les taux directeurs reste un des grands débats des marchés.

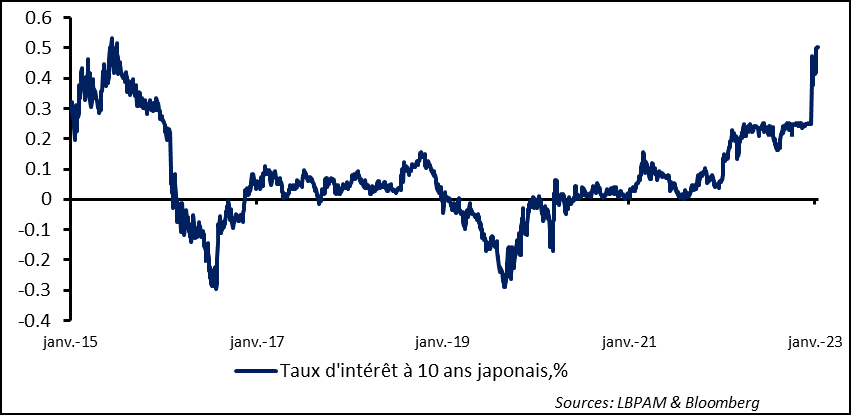

Le Japon s’est illustré au cours de la dernière année avec une stratégie monétaire à l’opposé des autres grands pays, en maintenant une politique très accommodante. H. Kuroda, le gouverneur de la Banque centrale (BoJ), a notamment adopté une cible pour les taux à long terme (s’appuyant sur le taux à 10 ans) qui ne devait pas être dépassée. Celle-ci était de 0,25%. Lors de la dernière réunion de politique monétaire la BoJ a décidé, à la surprise générale, de changer cet objectif, en le portant à 0,5%. Soit, un très léger durcissement des conditions monétaires. Pour la réunion de cette semaine, les opérateurs de marché sont sur le qui-vive. Une nouvelle surprise qui irait vers le durcissement est attendue. Nous sommes moins certains. Néanmoins, le consensus reste pour un vrai changement plus notable en avril, au moment du départ du gouverneur actuel.

La solidité de la consommation américaine, qui a eu tendance à rebondir depuis cet été est une des explications de la résilience de l’activité outre Atlantique. Elle s’appuie en grande partie sur un marché du travail qui reste robuste, avec un taux de chômage à un plus bas historique (3,5%). La baisse de l’inflation, notamment du prix de l’énergie, a aussi redonné un peu de pouvoir d’achat aux ménages américains pendant les 6 derniers mois. La poursuite de la remontée de la confiance des consommateurs en janvier, selon les résultats préliminaires de l’enquête de l’U. du Michigan vient corroborer cette résistance. Est-ce durable ? Le marché du travail est une variable retardée du cycle économique. Peut-on ralentir la croissance sans affecter l’emploi ? C’est l’autre grande question pour la dynamique économique de cette année. Cette semaine, on aura une vue sur la persistance ou pas de la consommation avec les ventes au détail pour décembre, attendues en baisse.

Pour ralentir l’économie les banques centrales tentent en général de durcir les conditions financières. On se rappelle la teneur des débats tels que rapportée par les minutes de la réunion de la politique monétaire de décembre de la Fed. Les membres du comité s’inquiétaient de voir les conditions financières s’assouplir alors que le discours de la Fed se voulait rigoureux. La raison de cet assouplissement était claire, le marché ne croyait pas au discours des banquiers centraux.

Ceci n’a pas changé. L’idée que les taux directeurs de la Fed peuvent s’approcher voire dépasser 5%, tel que communiqué par les principaux membres de la Fed n’est pas aujourd’hui l’hypothèse du marché. Surtout, le marché pense qu’en fin d’année des baisses conséquentes auront lieu. Les hypothèses de marché se sont renforcées avec les derniers chiffres d’inflation et avec certains commentaires des membres du comité de politique monétaire qui appellent à plus de modération dans les hausses de taux.

Au total, les conditions financières se sont assouplies, passant en dessous du niveau moyen qui a prévalu lors des 20 dernières années. La situation en Zone-Euro est quelque peu différente, avec des conditions financières qui se sont assouplies récemment mais qui restent restrictives.

Fig.1 Conditions financières: Elles s'assouplissent aux Etats-Unis et restent restrictives en Zone-Euro

Quelle stratégie va adopter la Fed ? Va-t-elle aller dans le sens du marché en se basant sur l’hypothèse que l’inflation va reculer rapidement et que la fin du resserrement est très proche ? J. Powell a tendance à éviter les clashs avec le marché. Mais, en même temps il doit s’assurer que la politique monétaire va réussir à calmer les pressions inflationnistes. Le signal entre 25pb et 50pb de hausse du taux directeur lors de la réunion de février nous dira beaucoup sur le choix que fera la Fed.

La BoJ a maintenu une politique accommodante au cours de la dernière année, à la différence de la large majorité des grandes banques centrales. H. Kuroda, le gouverneur, a surpris les marchés lors de la dernière réunion de politique monétaire, en relevant le plafond sur les taux à 10 ans, le passant de 0,25% à 0,50%, soit un très léger durcissement.

Fig. 2 Japon: la surprise de Kuroda, revissant le niveau plafond pour les taux à 10 ans.

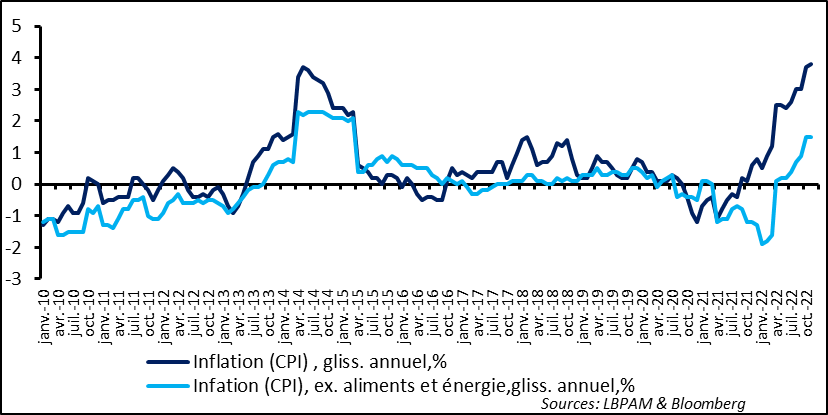

Un changement de politique monétaire était attendu, mais plutôt après le départ du gouverneur en avril prochain. Les premiers changements vers une politique plus restrictive ou pour une stratégie différente pourraient donc se produire plus tôt. Ainsi, le marché est sur le qui-vive concernant les décisions qui seront prises ce mercredi. Ce qui est sûr est qu’un resserrement fort de la politique monétaire est à exclure. En effet, H. Kuroda continue de souligner que, si l’inflation totale est au plus haut, l’inflation sous-jacente reste toujours à des niveaux inférieurs à l’objectif de la BoJ.

Fig. 3 Japon: l'inflation au plus haut, mais l'inflation cœur toujours pas à la cible de la BoJ

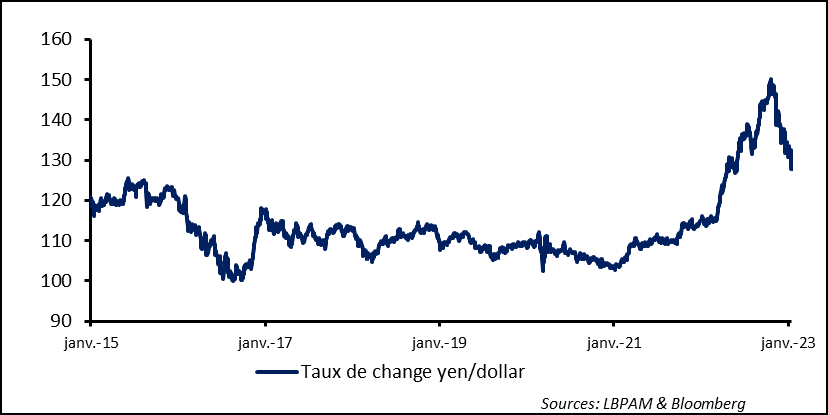

Dans ces conditions, la banque centrale doit maintenir une politique accommodante. Toutefois, le maintien d’un objectif sur le taux à 10 ans peut avoir atteint ses limites avec un gonflement du bilan de la BoJ qui dépasse très largement les 100% du PIB.Le changement déjà opéré a eu pour conséquence de contribuer à l’appréciation du Yen. Toutefois, cette appréciation vis-à-vis du dollar tient aussi à l’affaiblissement du billet vert contre toute monnaie, avec les attentes du marché d’une politique monétaire de la Fed moins rigoureuse pour les mois à venir. Cette appréciation du Yen va tout de même réduire les pressions inflationnistes qui provenaient de l’extérieur et ne va pas forcément plaire aux autorités monétaires.

Fig. 4 Japon: le dollar s'affaiblit et le yen en profite aidé aussi par la montée des taux japonais

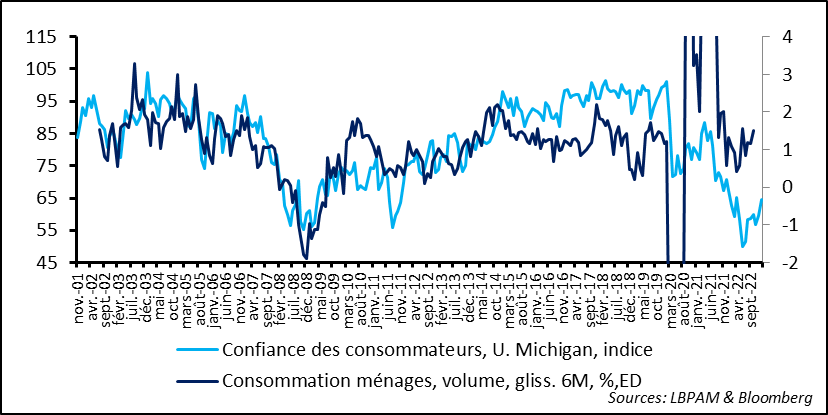

Le consommateur reste une des clés de la dynamique de l’économie américaine en 2023. La robustesse de la consommation au cours de la deuxième partie de 2022 peut surprendre. Néanmoins, la solidité du marché du travail, avec un taux de chômage qui se situe à un plus bas historique explique en grande partie cette solidité. De même, la baisse de l’inflation, en grande partie liée à la baisse des prix de l’énergie, est venue donner un coup de pouce au pouvoir d’achat des ménages. La dernière enquête auprès des ménages de l’U. du Michigan montre bien que la confiance continue de rebondir, même si elle reste à des niveaux bas. Ceci peut être un facteur qui continuera à soutenir la consommation.

Fig. 5 Etats-Unis: La confiance des ménages (U.Michigan), monte depuis l’été 2022

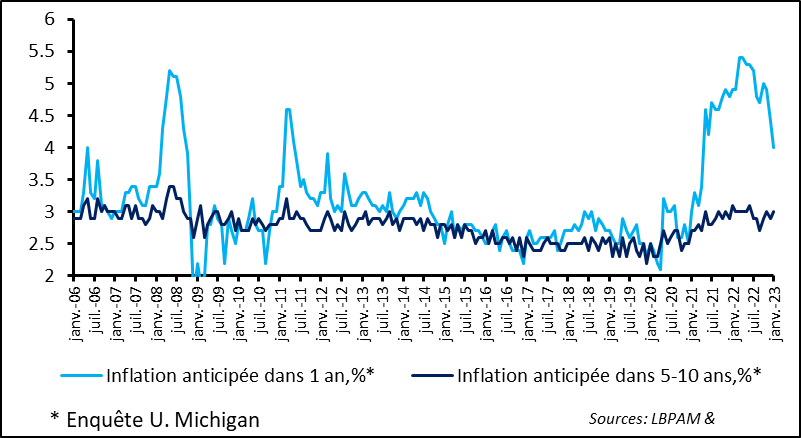

Néanmoins pour cela il faudra que l’emploi reste aussi solide qu’il l’est aujourd’hui. Or, l’emploi est une variable retardée du cycle économique. Nous tablons toujours pour une poursuite de la détérioration de l’activité qui devrait commencer à se voir sur l’emploi, mais ceci vers la fin de ce trimestre. Aussi, la dynamique de l’inflation, qui a été plutôt favorable ces derniers mois, contribuera ou pas à soutenir la consommation. En ce sens, les anticipations d’inflation à court terme (à 1 an) se sont fortement détendues, mais restent élevées. Si cette détente se poursuit, ce sera un soutien non seulement pour la consommation, mais cela viendra également aider la Fed dans sa prise de décision

Fig. 6 Etats-Unis: La décélération de l’inflation, notamment à cause de l’énergie, a contribué à tasser les anticipations d’inflation des ménages.

La stratégie que poursuivront les banques centrales restera une des clés des 2023. Nous continuons de penser qu’elles devront garder une politique relativement restrictive au moins cette année puis ne relâcher leur pression sur la demande que peu à peu. Ceci s’appuie sur notre vue d’une inflation qui recule plus lentement que ce que beaucoup anticipent vers l’objectif de 2%. Pour réussir à contenir la demande, le canal de transmission de la politique monétaire est la restriction des conditions financières. Il se trouve que les mouvements de marché aux Etats-Unis se traduisent aujourd’hui par un assouplissement des conditions financières. Ce n’est pas ce que voulait voir la Fed. En Zone Euro, les conditions financières, même si elles s’assouplissent quelque peu, elles restent en zone relativement restrictive. Les questions sur le pas à suivre pour les hausses et le niveau auquel doivent s’arrêter les taux directeurs reste un des grands débats des marchés.

Le Japon s’est illustré au cours de la dernière année avec une stratégie monétaire à l’opposé des autres grands pays, en maintenant une politique très accommodante. H. Kuroda, le gouverneur de la Banque centrale (BoJ), a notamment adopté une cible pour les taux à long terme (s’appuyant sur le taux à 10 ans) qui ne devait pas être dépassée. Celle-ci était de 0,25%. Lors de la dernière réunion de politique monétaire la BoJ a décidé, à la surprise générale, de changer cet objectif, en le portant à 0,5%. Soit, un très léger durcissement des conditions monétaires. Pour la réunion de cette semaine, les opérateurs de marché sont sur le qui-vive. Une nouvelle surprise qui irait vers le durcissement est attendue. Nous sommes moins certains. Néanmoins, le consensus reste pour un vrai changement plus notable en avril, au moment du départ du gouverneur actuel.

La solidité de la consommation américaine, qui a eu tendance à rebondir depuis cet été est une des explications de la résilience de l’activité outre Atlantique. Elle s’appuie en grande partie sur un marché du travail qui reste robuste, avec un taux de chômage à un plus bas historique (3,5%). La baisse de l’inflation, notamment du prix de l’énergie, a aussi redonné un peu de pouvoir d’achat aux ménages américains pendant les 6 derniers mois. La poursuite de la remontée de la confiance des consommateurs en janvier, selon les résultats préliminaires de l’enquête de l’U. du Michigan vient corroborer cette résistance. Est-ce durable ? Le marché du travail est une variable retardée du cycle économique. Peut-on ralentir la croissance sans affecter l’emploi ? C’est l’autre grande question pour la dynamique économique de cette année. Cette semaine, on aura une vue sur la persistance ou pas de la consommation avec les ventes au détail pour décembre, attendues en baisse.

Pour ralentir l’économie les banques centrales tentent en général de durcir les conditions financières. On se rappelle la teneur des débats tels que rapportée par les minutes de la réunion de la politique monétaire de décembre de la Fed. Les membres du comité s’inquiétaient de voir les conditions financières s’assouplir alors que le discours de la Fed se voulait rigoureux. La raison de cet assouplissement était claire, le marché ne croyait pas au discours des banquiers centraux.

Ceci n’a pas changé. L’idée que les taux directeurs de la Fed peuvent s’approcher voire dépasser 5%, tel que communiqué par les principaux membres de la Fed n’est pas aujourd’hui l’hypothèse du marché. Surtout, le marché pense qu’en fin d’année des baisses conséquentes auront lieu. Les hypothèses de marché se sont renforcées avec les derniers chiffres d’inflation et avec certains commentaires des membres du comité de politique monétaire qui appellent à plus de modération dans les hausses de taux.

Au total, les conditions financières se sont assouplies, passant en dessous du niveau moyen qui a prévalu lors des 20 dernières années. La situation en Zone-Euro est quelque peu différente, avec des conditions financières qui se sont assouplies récemment mais qui restent restrictives.

Fig.1 Conditions financières: Elles s'assouplissent aux Etats-Unis et restent restrictives en Zone-Euro

Quelle stratégie va adopter la Fed ? Va-t-elle aller dans le sens du marché en se basant sur l’hypothèse que l’inflation va reculer rapidement et que la fin du resserrement est très proche ? J. Powell a tendance à éviter les clashs avec le marché. Mais, en même temps il doit s’assurer que la politique monétaire va réussir à calmer les pressions inflationnistes. Le signal entre 25pb et 50pb de hausse du taux directeur lors de la réunion de février nous dira beaucoup sur le choix que fera la Fed.

La BoJ a maintenu une politique accommodante au cours de la dernière année, à la différence de la large majorité des grandes banques centrales. H. Kuroda, le gouverneur, a surpris les marchés lors de la dernière réunion de politique monétaire, en relevant le plafond sur les taux à 10 ans, le passant de 0,25% à 0,50%, soit un très léger durcissement.

Fig. 2 Japon: la surprise de Kuroda, revissant le niveau plafond pour les taux à 10 ans.

Un changement de politique monétaire était attendu, mais plutôt après le départ du gouverneur en avril prochain. Les premiers changements vers une politique plus restrictive ou pour une stratégie différente pourraient donc se produire plus tôt. Ainsi, le marché est sur le qui-vive concernant les décisions qui seront prises ce mercredi. Ce qui est sûr est qu’un resserrement fort de la politique monétaire est à exclure. En effet, H. Kuroda continue de souligner que, si l’inflation totale est au plus haut, l’inflation sous-jacente reste toujours à des niveaux inférieurs à l’objectif de la BoJ.

Fig. 3 Japon: l'inflation au plus haut, mais l'inflation cœur toujours pas à la cible de la BoJ

Dans ces conditions, la banque centrale doit maintenir une politique accommodante. Toutefois, le maintien d’un objectif sur le taux à 10 ans peut avoir atteint ses limites avec un gonflement du bilan de la BoJ qui dépasse très largement les 100% du PIB.Le changement déjà opéré a eu pour conséquence de contribuer à l’appréciation du Yen. Toutefois, cette appréciation vis-à-vis du dollar tient aussi à l’affaiblissement du billet vert contre toute monnaie, avec les attentes du marché d’une politique monétaire de la Fed moins rigoureuse pour les mois à venir. Cette appréciation du Yen va tout de même réduire les pressions inflationnistes qui provenaient de l’extérieur et ne va pas forcément plaire aux autorités monétaires.

Fig. 4 Japon: le dollar s'affaiblit et le yen en profite aidé aussi par la montée des taux japonais

Le consommateur reste une des clés de la dynamique de l’économie américaine en 2023. La robustesse de la consommation au cours de la deuxième partie de 2022 peut surprendre. Néanmoins, la solidité du marché du travail, avec un taux de chômage qui se situe à un plus bas historique explique en grande partie cette solidité. De même, la baisse de l’inflation, en grande partie liée à la baisse des prix de l’énergie, est venue donner un coup de pouce au pouvoir d’achat des ménages. La dernière enquête auprès des ménages de l’U. du Michigan montre bien que la confiance continue de rebondir, même si elle reste à des niveaux bas. Ceci peut être un facteur qui continuera à soutenir la consommation.

Fig. 5 Etats-Unis: La confiance des ménages (U.Michigan), monte depuis l’été 2022

Néanmoins pour cela il faudra que l’emploi reste aussi solide qu’il l’est aujourd’hui. Or, l’emploi est une variable retardée du cycle économique. Nous tablons toujours pour une poursuite de la détérioration de l’activité qui devrait commencer à se voir sur l’emploi, mais ceci vers la fin de ce trimestre. Aussi, la dynamique de l’inflation, qui a été plutôt favorable ces derniers mois, contribuera ou pas à soutenir la consommation. En ce sens, les anticipations d’inflation à court terme (à 1 an) se sont fortement détendues, mais restent élevées. Si cette détente se poursuit, ce sera un soutien non seulement pour la consommation, mais cela viendra également aider la Fed dans sa prise de décision

Fig. 6 Etats-Unis: La décélération de l’inflation, notamment à cause de l’énergie, a contribué à tasser les anticipations d’inflation des ménages.

Sebastian Paris Horvitz