La baisse de la confiance des consommateurs américains pose question

Link

L’ouverture des marchés est mitigée en ce début de semaine, les marchés étant pris entre l’espoir d’avancées dans les négociations sur la limite de dette aux États-Unis et les craintes de récession et de persistance de l’inflation.

- Le Président Biden a déclaré que les négociations visant à éviter un défaut de paiement avançaient et qu’il rencontrera les chefs de file du Congrès demain, la seconde réunion en une semaine. C’est une bonne nouvelle alors que la limite de dette pourrait être contraignante dès début juin d’après le Trésor américain et que les tensions sur les marchés restent à un plus haut historique (le CDS souverain à un an à 177pb)

- D’un autre côté, la confiance des ménages américains a baissé plus qu’attendu début mai, à un plus bas depuis la fin de l’année dernière, ce qui n’est pas encourageant vu que la croissance américaine est tirée uniquement par la consommation depuis le début de l’année. Si les revenus des ménages restent résilients, ils souffrent de la nouvelle hausse des anticipations d’inflations. La Fed ne devrait pas voir d’un bon œil la hausse des anticipations d’inflation à long terme des ménages à un plus haut depuis 15 ans. Cela renforce le risque que la Fed doive remonter davantage ses taux, même si notre scénario est toujours pour un long plateau du taux de la Fed à son niveau actuel (5,1%). Comme les marchés anticipent toujours trois baisses de taux d’ici début 2024, le potentiel d’appréciation des marchés semble toujours limité.

- Comme pour la Zone Euro, le Royaume-Uni a évité la récession cet hiver. Le PIB a augmenté de 0,1% au T1, comme au T1. Cela dit, le PIB anglais baisse de 0,3% en mars, ce qui implique que la croissance devrait rester faible au T2. Et le PIB anglais est juste à son niveau pré-Covid trois ans après le début de l’épidémie, alors que le PIB américain est 5,3% au-dessus) et de la Zone Euro 2,5% au-dessus.

La Banque d’Angleterre a fortement révisé à la hausse ses perspectives de croissance et ne prévoit plus de récession en 2023-2024 pour la première fois depuis un an. Cela dit, elle prévoit une croissance faible (0,3% et 0,8%) et surtout une inflation plus persistante, notamment vues les tensions toujours importantes sur le marché du travail. Ainsi, elle voit l’inflation revenir vers sa cible de 2% uniquement courant 2025 contre mi-2024 dans ses prévisions de février. Au total, si nous pensons que la Banque d’Angleterre est proche de la fin des hausses de taux maintenant que son taux directeur est à 4,5%, une dernière hausse de taux en juin est possible. Surtout si les rapports emplois publiés demain indiquent que les salaires ne ralentissent toujours pas en mars.

Les élections présidentielles turques semblent se diriger vers un second tour dans deux semaines, le président sortant Erdogan récoltant 49,5% selon les derniers sondages (contre un peu moins de 45 % pour son apposant Kemal Kilicdaroglu). Cela dit, les résultats sont plutôt encourageants pour Erdogan dont le parti devrait conserver sa majorité au parlement et qui a de grande chance de l’emporter au second tour. Cela réduit les incertitudes sur la Turquie à court terme, mais renforce les risques géopolitiques à moyen terme (la Turquie est un membre de l’OTAN). Les questions géopolitiques devraient rester sur le devant de la scène cette semaine avec la réunion des chefs d’État du G7 au Japon jeudi et vendredi. Les discussions devraient inclure une nouvelle aide à l’Ukraine, une stratégie pour diversifier les chaînes de production (en premier lieu par rapport à la Chine) et un renforcement des régulations financières

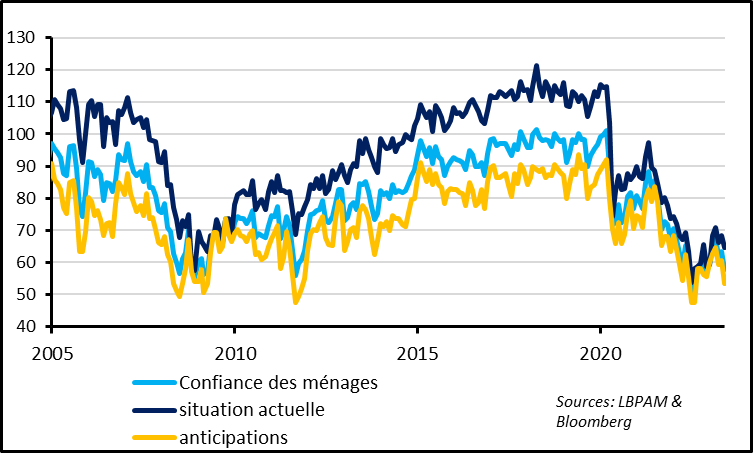

Fig. 1 États-Unis : la confiance des ménages baisse nettement début mai

D’après l’enquête de l’Université du Michigan, la confiance des ménages américains passe de 63,5 à 57,7pt début mai, retombant à un plus bas niveau depuis la fin de l’année dernière. Nous pensons qu’il ne faut pas surréagir à une baisse de cet indicateur, qui peut être volatil au mois le mois et est historiquement affecté par des considérations politiques qui n’ont pas in fine d’impact sur l’économie. Toutefois, la baisse de la confiance des ménages en mai est en partie due à la baisse (limitée) de l’indicateur de la situation actuelle des ménages, qui est historiquement un bon indicateur de la conjoncture américaine. De plus, la confiance des ménages est plus importante que d’habitude actuellement vue que la croissance américaine est uniquement tirée par la consommation depuis le début de l’année. Un affaiblissement de cette composante du PIB renforcerait les risques de ralentissement marqué de l’économie américaine dans les prochains mois, comme nous l’anticipons.

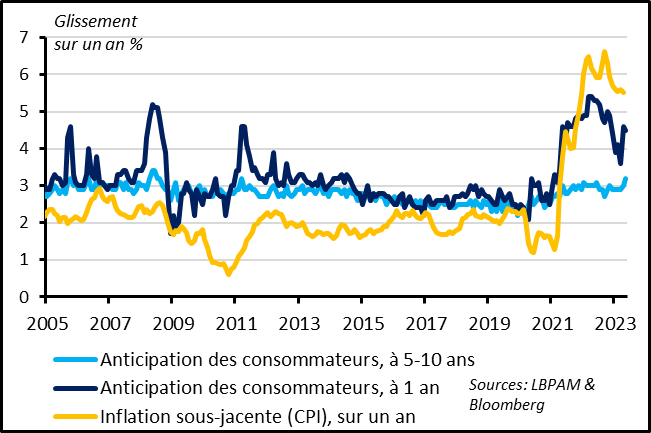

Fig. 2 États-Unis : les anticipations d’inflation des ménages augmentent de nouveau, ce qui n’est pas un bon signe pour la Fed

La baisse de la confiance des ménages en mai est principalement due à la hausse des anticipations d’inflation, qui pèse sur les perspectives de pouvoir d’achat malgré la résilience des revenus anticipés. L’anticipation d’inflation des ménages à un an reste élevée après avoir rebondi en avril, à 4,5%. C’est un peu surprenant vu que le prix de l’essence s’est calmé après son rebond en avril. Surtout, les anticipations à long terme (à 5-10 ans) ont augmenté fortement début mai, de 3% à 3,2%. C’est plus élevé qu’en 2022 et un plus haut depuis 2008.

Si cette hausse des anticipations d’inflation à long terme des ménages est confirmée dans les prochaines enquêtes, cela va renforcer la pression sur la Fed. En effet, un désencrage des anticipations d’inflation à la hausse rendrait plus difficile le retour de l’inflation vers sa cible de 2%, nécessitant une politique monétaire encore plus restrictive pour convaincre que la Fed est prête à faire ce qu’il faut pour ramener l’inflation à sa cible, même si cela à un coût économique.

Jusqu’à présent, les anticipations d’inflation à long terme des ménages comme des marchés sont restées bien ancrées dans ce cycle d’inflation, ce qui soutenait notre vue que la Fed devrait réussir à faire lentement revenir l’inflation vers sa cible en maintenant une politique aussi restrictive qu’actuellement pendant plusieurs trimestres. Mais si les anticipations d’inflation augmentent, la Fed devrait davantage augmenter ses taux. Cela renforce l’idée que le risque pour les taux reste haussier, même si dans le scénario central la Fed a probablement fini ses hausses de taux.

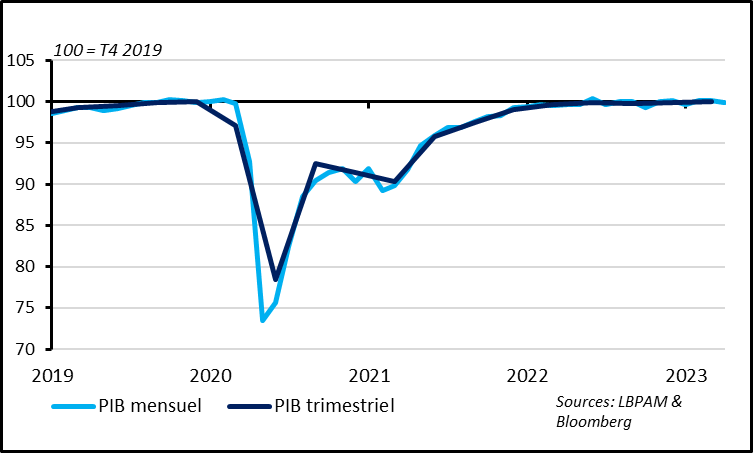

Fig. 3 Royaume-Uni : Le PIB progresse légèrement au T1 mais baisse de nouveau en mars

Le PIB du Royaume-Uni a progressé de 0,1% au T1, en ligne avec les attentes et comme au T4 2022. Cela confirme que, comme la Zone Euro, le Royaume-Uni a évité la récession cet hiver même si la croissance a été faible. La Banque d’Angleterre a d’ailleurs révisé nettement à la hausse ses prévisions de PIB la semaine dernière et ne prévoit plus de récession en 2023 et 2024.

En termes de composantes, la consommation privée a stagné, la consommation publique a commencé à s’ajuster à la baisse alors que la bonne nouvelle est le rebond de l’investissement des entreprises (+0,7%), même si ce dernier reste sous son niveau pré-Covid.

En mensuel, le PIB baisse de 0,3% en mars après avoir stagné en février, terminant le trimestre 0,1% sous sa moyenne du T1. Cela veut dire que la croissance au T1 vient uniquement du rebond du PIB en janvier et implique que la croissance devrait rester faible au T2.

Fig. 4 Royaume-Uni : Le PIB anglais stagne à son niveau pré-Covid, sous-performant les autres grands pays développés

L’activité du Royaume-Uni stagne quasiment depuis mi-2022 et est seulement revenu à son niveau pré-Covid. C’est moins bien que la Zone Euro (+2,5%) ou les États-Unis (+5,3%) et la pire performance des pays du G7 (avec l’Allemagne).

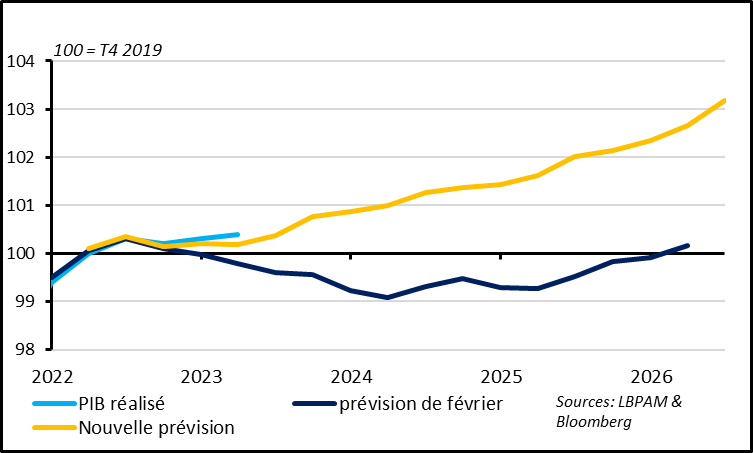

Fig. 5 Royaume-Uni : la Banque d’Angleterre ne prévoit plus de récession pour 2023-2024 pour la première fois depuis un an

La Banque d’Angleterre (BoE) a revu fortement à la hausse ses prévisions de croissance en mai, même si elle prévoit toujours une croissance faible pour 2023 et 2024. Elle prévoit désormais une croissance de 0,3% en 2023 et 0,8% en 2023 alors qu’elle prévoyait encore une baisse du PIB pendant deux ans en février. C’est la plus forte révision à la hausse de la croissance depuis que la BoE publie ses prévisions et c’est la première fois depuis un an que la BoE ne prévoit pas de récession. La BoE justifie ces prévisions par la meilleure résilience de l’économie cet hiver, en particulier celle du marché du travail, par la forte baisse des prix de l’énergie et par la politique budgétaire un peu moins restrictive qu’anticipé. Notons toutefois que les prévisions de croissance de la BoE restent faibles, sous la tendance jusqu’en 2025.

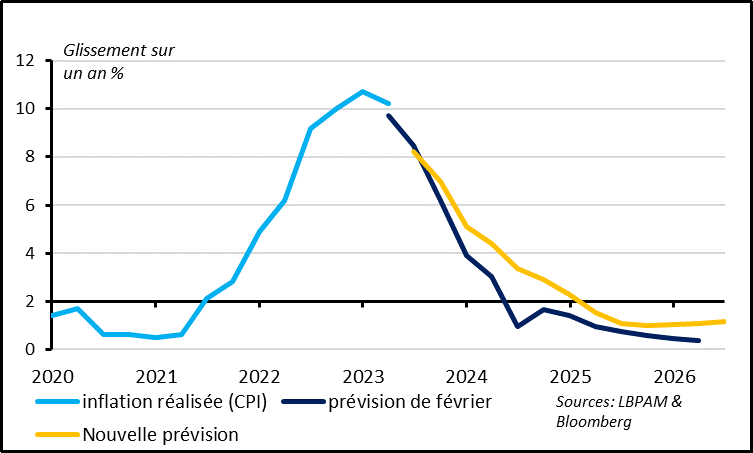

Fig. 6 Royaume-Uni : Mais la Banque d’Angleterre prévoit un ralentissement plus lent de l’inflation qui reviendrait vers les 2% qu’en 2025

En parallèle des révisions sur la croissance, la BoE revoit nettement à la hausse ses prévisions d’inflation, parce que l’inflation reste plus élevée que prévue (à plus de 10% en mars), parce que les salaires ne ralentissent toujours pas et parce que les perspectives économiques sont moins dégradées qu’anticipées. Surtout, la BoE prévoit que l’inflation ne revienne à sa cible de 2% qu’en 2025 contre mi-2024 selon ses prévisions de février, et que l’inflation ne passe pas fortement sous la cible dans les prochaines années. Cela plaide pour une politique monétaire restrictive plus durable.

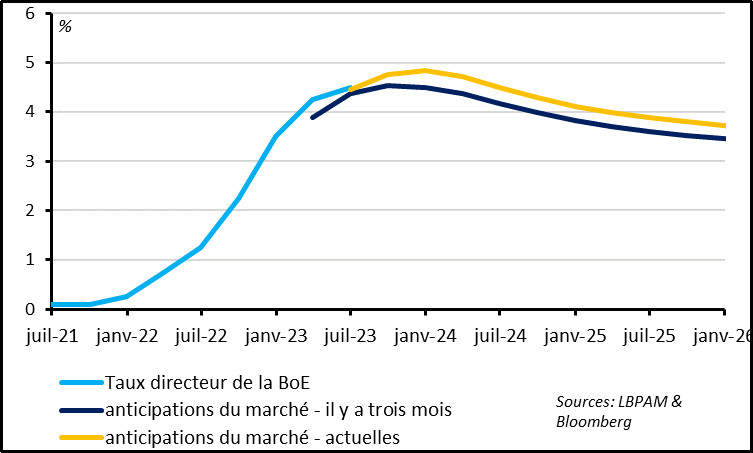

Fig. 7 Royaume-Uni : La Banque d’Angleterre est proche de la fin des hausses de taux mais une dernière hausse de taux en juin est possible

La BoE indique qu’elle s’approche de la fin de son cycle de resserrement monétaire depuis mars. Pourtant elle a de nouveau relevé ses taux la semaine dernière, à 4,5%. Si nous pensons que la BoE pourrait maintenir ses taux à ce niveau dans les prochains trimestres, le risque d’une hausse additionnelle en juin, comme l’anticipent les marchés, est clairement significatif. Il va falloir suivre de près les rapports emplois cette semaine pour voir si l’économie et les pressions salariales continuent de résister mieux qu’attendu…