La BCE augmente ses taux afin de contrer les risques liés à l’inflation

Lien

Que retenir de l'actualité de marché du 12 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► En dépit des attaques américaines contre l’Iran, des ripostes iraniennes et, surtout, de la rhétorique belliqueuse du président américain, le marché continue de parier sur une issue au conflit. Surtout, le scénario dominant aujourd’hui est une ouverture du détroit d’Ormuz à brève échéance.

►Hier, le président américain a annoncé, dans la journée, une attaque terrible à venir contre l’Iran, puis a déclaré, quelques heures plus tard, que ces attaques n’auraient pas lieu, soulignant que les négociations avançaient avec les autorités iraniennes. Cette séquence, pour le moins étonnante, a culminé par une nouvelle baisse du prix du baril de pétrole (Brent), le portant à 89 dollars, soit son plus bas niveau depuis le 20 avril dernier.

►Même si, selon certaines sources, des bateaux arrivent à passer par Ormuz, on est encore loin d’une réouverture totale. Cependant, ces signes vont dans le bon sens. Un prix du pétrole se stabilisant déjà autour de 90 dollars le baril dans les mois à venir serait rassurant pour l’économie mondiale et pour les marchés.

►En même temps, alors que l’incertitude persiste autour d’Ormuz, les principales banques centrales vont, au cours de la semaine à venir, donner leur verdict sur la politique qu’elles adopteront face au choc énergétique.

►La BCE a été la première. Comme cela était largement attendu, elle a décidé de relever de 25 points de base (pb) ses taux directeurs, pour la première fois depuis l’automne 2023. Avec l’accélération de l’inflation (3,2 % en mai), essentiellement due à la hausse des prix de l’énergie, les autorités monétaires s’inquiètent d’un potentiel dérapage des anticipations d’inflation.

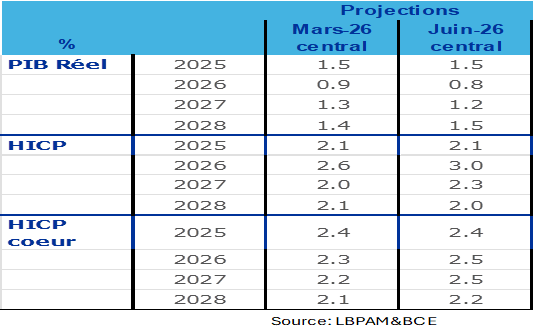

►Ces inquiétudes sont illustrées par les nouvelles prévisions de la BCE sur l’évolution des prix pour les années à venir, qui sont jugées légèrement plus élevées qu’en mars dernier. Dans ces projections, l’inflation ne reviendrait à 2,0 % qu’en 2028, contre 2027 auparavant. En même temps, les économistes de la BCE estiment que la croissance résistera mieux, après le trou d’air de 2026.

►Même si le risque demeure que l’inflation s’avère plus persistante, compte tenu de la durée du choc énergétique, nous continuons de penser que les effets négatifs sur la demande devraient éviter un dérapage de l’inflation qui nécessiterait une politique monétaire bien plus restrictive. Ainsi, nous conservons, pour l’instant, notre projection selon laquelle cette hausse sera la seule en 2026 et probablement en 2027.

►Nous aurons la Fed la semaine prochaine. Pour les membres du comité de politique monétaire, la décision de conserver leur politique monétaire actuelle et de souligner la nécessité de rester prudents face aux risques d’inflation sera relativement facile, au vu des chiffres d’inflation qui viennent d’être publiés.

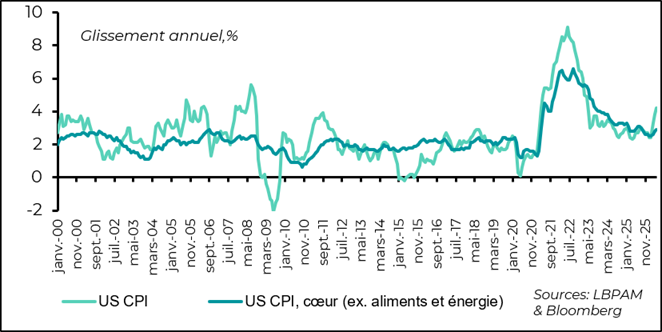

►L’inflation, mesurée par l’indice des prix à la consommation (CPI), a accéléré, comme attendu, à 4,2 % en glissement annuel, tirée par les prix de l’énergie. Le niveau atteint est le plus élevé depuis avril 2023. L’inflation cœur a connu une accélération plus modérée, à 2,9 %.

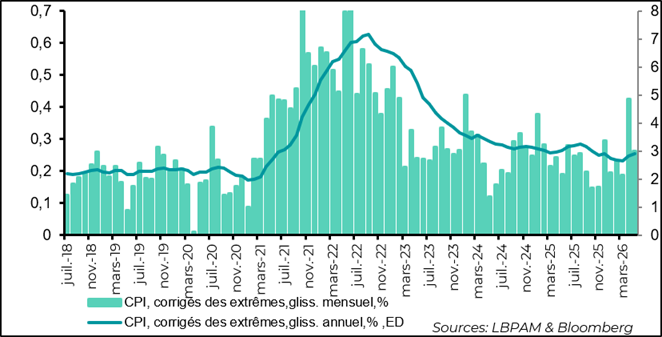

►Certaines composantes de l’inflation ont envoyé des signaux peu rassurants, comme l’inflation des services, notamment hors énergie et logement, avec une accélération notable, passant à 3,7 % en glissement annuel. Par ailleurs, le calcul de la Fed de Cleveland, qui exclut les prix connaissant des variations extrêmes (à la hausse comme à la baisse), a poursuivi sa tendance haussière, atteignant 2,9 % en glissement annuel. Enfin, les prix à la production ont progressé bien plus qu’attendu et, surtout, les composantes intégrées dans le calcul du déflateur de la consommation (PCE), l’indicateur préféré de la Fed, ont fortement accéléré, suggérant que le PCE devrait également progresser en mai.

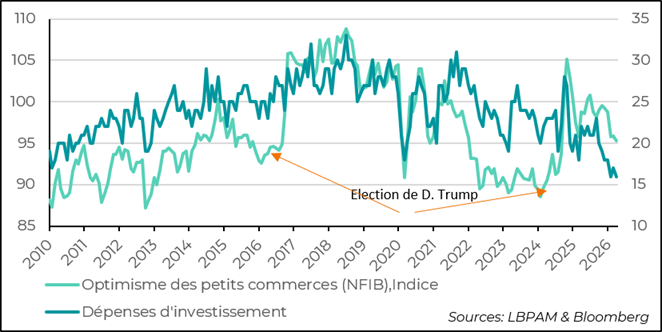

►Une autre information soulignant les effets négatifs du choc énergétique outre-Atlantique est la nouvelle baisse de l’indice de confiance des petits commerçants. L’indice général atteint son plus bas niveau depuis octobre 2024.

Pour aller plus loin

BCE : première hausse de taux depuis l’automne 2023

La croissance serait légèrement plus faible et l’inflation plus élevée

Hier, la BCE a décidé de relever ses taux directeurs de 25 pb, pour la première fois depuis l’automne 2023. Cette hausse était largement attendue, ce qui explique la réaction du marché obligataire, en particulier, à la décision des autorités monétaires.

Cette hausse a été en partie justifiée par les nouvelles projections économiques des économistes de la BCE. Celles-ci indiquent que, compte tenu de la durée et de l’amplitude du choc énergétique, l’inflation devrait rester un peu plus élevée que ce qui était estimé lors de la réunion du mois de mars. Ainsi, dans le scénario central, l’inflation totale ne convergerait vers 2 % en moyenne qu’en 2028, au lieu de 2027.

En même temps, la projection de croissance en 2026-2027 serait légèrement plus faible qu’envisagée précédemment.

Ces projections donnent un cadre de référence à la BCE pour agir aujourd’hui. Néanmoins, il existe évidemment de nombreuses incertitudes sur le dénouement de cette crise et sur son impact économique. Dans ce sens, la BCE a ajouté aux scénarios envisagés précédemment, qui considéraient des chocs plus importants, un scénario plus modéré. Dans celui-ci, la dynamique de l’inflation serait bien plus vertueuse, avec une inflation totale qui passerait dès 2027 en dessous de la cible de 2 %, à 1,8 %.

Pour l’instant, nous restons dans le camp d’une réaction modérée de la BCE face au risque d’un emballement potentiel du choc énergétique sur l’ensemble des prix, qui pourrait alimenter une spirale inflationniste.

D’ores et déjà, si la tendance actuelle des prix énergétiques se confirme, un nouveau scénario plus modéré semble davantage en ligne avec la réalité.

Par ailleurs, les perspectives de croissance semblent relativement optimistes. Il apparaît que le choc a induit un effet plus important sur la demande, ce qui devrait se refléter dans les chiffres du deuxième et du troisième trimestres. En ce sens, les pressions sur les prix devraient être plus modérées, selon nous. Surtout, il reste à déterminer si la diffusion de ce choc est aussi importante que ce que la BCE anticipe. Si ce n’est pas le cas, la BCE devrait rester prudente. Comme d’habitude, les autorités monétaires ont insisté sur le fait qu’elles restaient dépendantes des données économiques à venir.

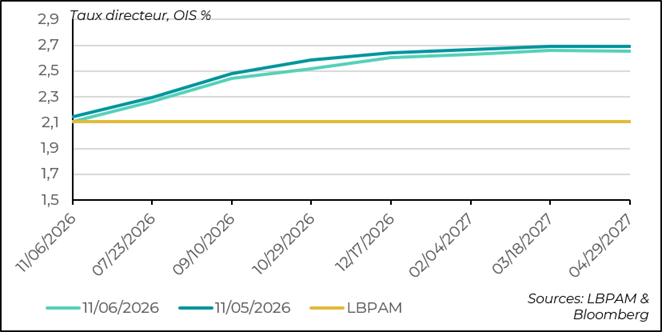

Le marché conserve une vision plus agressive de la fonction de réaction de la BCE

Ce sont ces considérations qui nous poussent à conserver une vision moins agressive du chemin que la BCE devrait suivre par rapport au marché. En effet, deux hausses de taux supplémentaires sont envisagées dans les anticipations de marché, alors que nous pensons que la BCE devrait rester plus prudente et attendre les données économiques des mois à venir avant d’opter pour une trajectoire plus restrictive. Soulignons que les anticipations de marché sur l’inflation ont fortement baissé et restent bien ancrées.

Certes, la durée de ce conflit peut induire des comportements d’indexation plus importants que ce que nous anticipons, mais, dans le même temps, il est assez indéniable que l’impact sur la croissance a été parmi les plus importants dans le monde développé, et ce malgré les soutiens apportés par les politiques de relance de certains pays en Europe, notamment l’Allemagne.

États-Unis : une inflation qui accélère et des commerçants inquiets

L’inflation a fortement accéléré en mai

Comme prévu, l’inflation totale a fortement progressé en mai, passant à 4,2 % en glissement annuel. L’inflation sous-jacente a connu une progression plus modérée, à 2,9 %. Évidemment, la contribution des prix de l’énergie a été la plus importante. Au vu de l’évolution récente des prix de l’énergie, avec les anticipations d’une ouverture d’Ormuz, qui se traduisent déjà par une tendance baissière des prix de l’essence outre-Atlantique, il est probable que le pic de la hausse des prix de l’énergie ait été atteint.

Néanmoins, il reste à voir comment ce choc énergétique se diffuse dans l’économie américaine, sachant que, même avant ce choc, la baisse, notamment dans les services, restait relativement lente.

Des tendances qui incitent à la prudence

En ce sens, certains indicateurs sur la diffusion du choc énergétique devraient inciter la Fed à la prudence. En effet, une variable importante est le comportement des prix des services hors énergie. Ceux-ci montrent une tendance nettement haussière. En particulier, l’indicateur souvent mis en avant par J. Powell, le président de la Fed, à savoir les prix des services hors énergie et loyers, connaît une tendance haussière assez marquée, accélérant à 3,7 % en glissement annuel.

Par ailleurs, la mesure des prix considérés comme relativement peu flexibles, publiée par la Fed d’Atlanta, c’est-à-dire ceux qui s’ajustent très lentement, a également repris une tendance haussière.

L’indicateur de tendance, qui exclut les mouvements extrêmes, est en hausse

Ce message se retrouve également dans les indicateurs de tendance qui excluent, des mouvements mensuels de prix, ceux ayant connu des évolutions extrêmes (au total, 16 % des prix en forte baisse ou en forte hausse sont exclus). Celui-ci a également repris une tendance haussière.

Ces évolutions devraient pousser la Fed à adopter au moins une position d’attente. Certains membres du comité de politique monétaire devraient également plaider pour un changement de ton dans le communiqué afin de supprimer le biais accommodant qui avait été maintenu jusqu’ici.

Reste à voir comment K. Warsh, le nouveau président de la Fed, sous la forte pression de D. Trump, qui l’a porté à la tête de l’institution pour faire baisser les taux d’intérêt, va gérer la communication autour de cette nouvelle donne économique, marquée par des pressions inflationnistes en hausse, alors que la croissance a continué de résister.

Les petits commerçants s’inquiètent

Alors que, dans l’ensemble, l’économie américaine s’est avérée très résistante jusqu’ici, il est notable de constater que, pour certains secteurs, les effets négatifs du choc énergétique commencent à peser. C’est le cas des petits commerçants.

En effet, l’enquête de l’association des petits commerçants (NFIB) sur la confiance est de nouveau ressortie en baisse en mai. L’indice a effacé toute la forte progression qu’il avait connue depuis l’élection de D. Trump.

L’inflation des coûts devient une contrainte majeure, avec également la montée de l’incertitude. Cela se reflète dans la plupart des indicateurs sous-jacents, notamment ceux relatifs aux perspectives d’investissement. Ceci est cohérent avec notre hypothèse d’un fléchissement de l’activité cet été aux États-Unis, notamment du côté de la consommation, après une croissance du PIB au 2T26 qui devrait être plutôt robuste.

Sebastian Paris Horvitz

Directeur de la Recherche