La BCE est toujours dans une « bonne position »

Lien

Que retenir de l'actualité de marché du 30 janvier 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Malgré tout, le bruit politique et géopolitique depuis le début de l’année, les marchés financiers sont restés finalement globalement solides en janvier. La volatilité n’a que légèrement monté et reste basse, les actions sont dans le vert (+2/3 %) et les obligations stagnent. Seules les matières premières semblent intégrer des primes de risque plus importantes, l’or atteignant de nouveaux sommets (proche de 5 500 dollars l’once) et le pétrole dépassant les 70 dollars le baril pour la première fois depuis l’été dernier. Cela dit, les actifs américains sous-performent un peu, à commencer par le dollar qui baisse de 2 % et qui est au plus bas depuis 4 ans, au début des hausses de taux de la Fed.

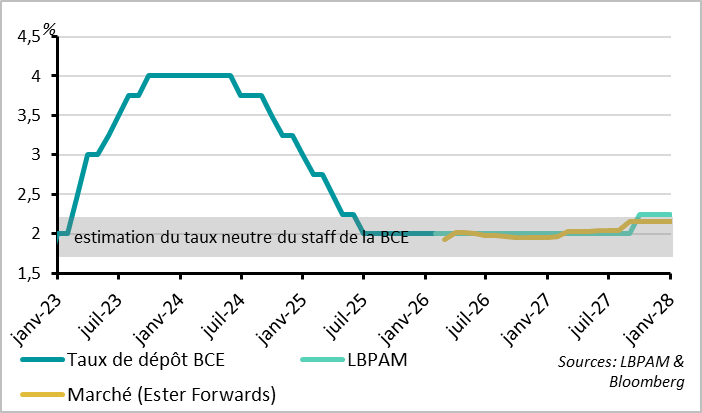

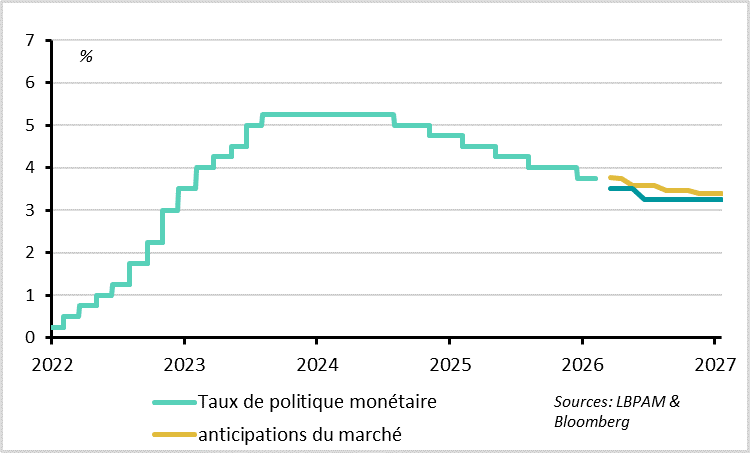

►La BCE a maintenu ses taux inchangés à 2 % pour la cinquième réunion consécutive, comme attendu. Elle a surtout maintenu un discours d’attente et de neutralité sur les décisions futures malgré la hausse des risques géopolitiques et la volatilité des changes en ce début d’année. Cela suggère qu’il faudrait un changement important des perspectives et des conditions financières pour qu’elle change ses taux cette année. Nous prévoyons des taux stables jusqu’à l’année prochaine.

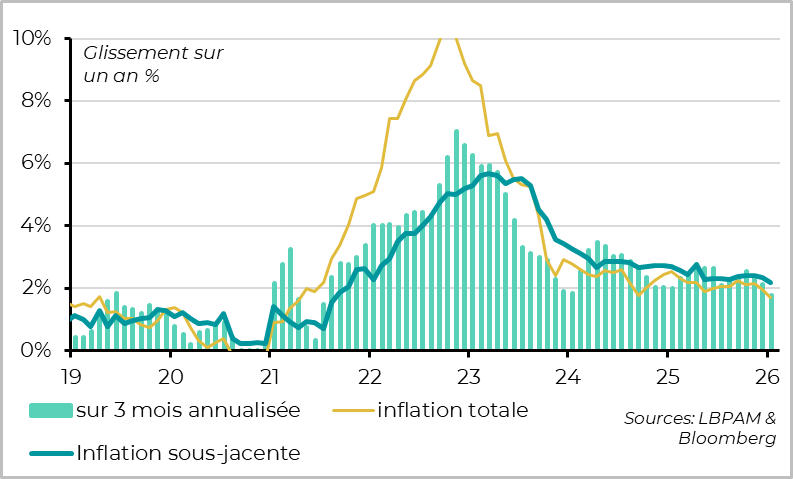

►Cela dit, l’inflation a ralenti plus qu’attendu en Zone Euro en janvier, ce qui soutient notre prévision d’une inflation durablement sous la cible à partir du milieu d’année et implique que les risques sur les taux de la BCE restent baissiers pour 2026. L’inflation totale repasse nettement sous la cible, à 1,7 %, et l’inflation sous-jacente ralentit à un plus bas depuis 4 ans à 2,2 %.

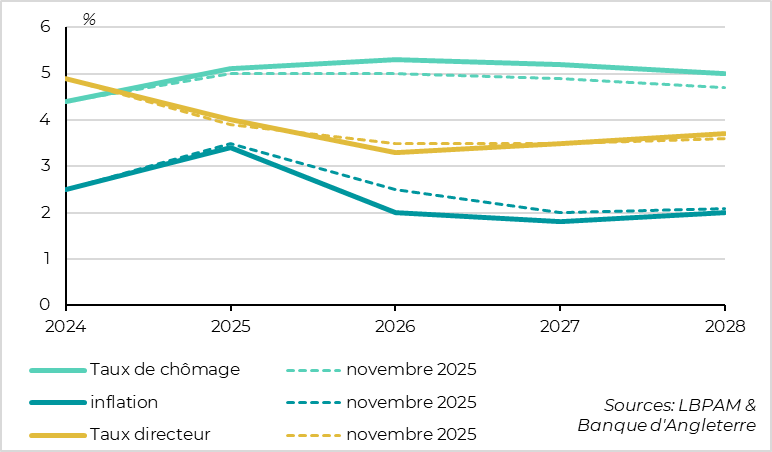

► La Banque d’Angleterre a également maintenu ses taux inchangés cette semaine à 3,75 %, mais de justesse puisque 4 des 9 membres ont voté pour une nouvelle baisse. Et le ton du communiqué est plus accommodant qu’en décembre, ce qui laisse la porte ouverte à une baisse de taux dès mars. Nous prévoyons au moins 2 baisses de taux supplémentaires, contre seulement une et demie anticipée par les marchés, et restons donc exposés aux taux anglais.

►Au-delà des banques centrales, le PMI composite global progresse légèrement en janvier, de 52 à 52,5 pt. Et cette hausse est assez généralisée en termes de pays et de secteurs. Cela confirme que la croissance mondiale réaccélère un peu en début d’année. Nous pensons que cela va continuer dans les prochains mois grâce aux soutiens budgétaires importants, d’où notre vue positive sur les marchés à court terme.

►Aux États-Unis, les dernières données sont favorables pour la croissance mais suggèrent que le marché de l’emploi ne se reprend pas encore vraiment après avoir donné des signes de stabilisation. L’ISM services, l’un des meilleurs indicateurs coïncidents de la croissance, reste stable en janvier après son rebond de décembre à son plus haut niveau depuis l’élection de D. Trump (53,8 pt). Mais la composante emploi retombe à 50,3 pt après 51,7 pt en décembre, suggérant une stagnation de l’emploi privé. Les autres sources de données indiquent pour janvier un ralentissement de l’emploi privé, une hausse des réductions de postes annoncées et une baisse des postes vacants. Les demandes d’allocation chômage augmentent aussi fin janvier tout en restant à un niveau très bas. Nous pensons que les rapports d’emploi officiels qui seront publiés la semaine prochaine devraient être rassurants mais qu’il faudra probablement attendre encore quelques mois avant que le soutien budgétaire lié à la « One Big Beautiful Bill Act » ne se traduise par une reprise plus nette de l’emploi.

►En Europe, les commandes à l’industrie allemande augmentent fortement fin 2025 (+7,8 % sur le mois de décembre), tirées par une explosion des commandes pour la défense. Ce sont les premiers signes de la mise en œuvre du plan de relance allemand, qui devrait soutenir nettement la croissance dans les prochains trimestres.

Pour aller plus loin

Zone euro : la BCE reste fermement en pause sur les taux

La BCE maintient ses taux inchangés à un niveau neutre

Comme attendue, la BCE a maintenu son taux directeur inchangé à 2 % cette semaine, pour la cinquième réunion consécutive. Et Christine Lagarde a précisé que cette décision avait été unanime.

Ce consensus pour la pause à la BCE est un cas rare en ce moment, alors que les dernières décisions des 3 autres principales banques centrales (Fed, BoE et BoJ) ont été marquées par des désaccords internes. Cela réduit l’incertitude quant aux taux directeurs futurs de la BCE par rapport à ceux des autres banques centrales.

Surtout que le communiqué post-meeting et la conférence de presse de Christine Lagarde suggèrent que la BCE reste à l’aise dans sa politique de taux stables malgré la hausse des incertitudes géopolitiques et de la volatilité du change et des matières premières depuis le début de l’année. Nous attendions un discours un peu plus prudent. Cela suggère qu’il faudrait des surprises importantes pour que la BCE baisse de nouveau ses taux.

La BCE reste confiante dans le fait que l’inflation va se stabiliser à la cible de 2 % à moyen terme après une période d’inflation sous la cible, notamment car l’économie est résiliente. Et elle voit toujours les risques sur l’inflation et l’activité comme « globalement équilibrés », même si elle note que l’incertitude reste anormalement élevée. Cela ne suggère pas un changement de politique imminent même si elle maintient que la politique est décidée « réunion par réunion » et « en fonction des données ».

Lagarde a maintenu que la BCE « était en bonne place » pour attendre et voir, même si elle a insisté sur la nécessité d’être agile dans le contexte actuel.

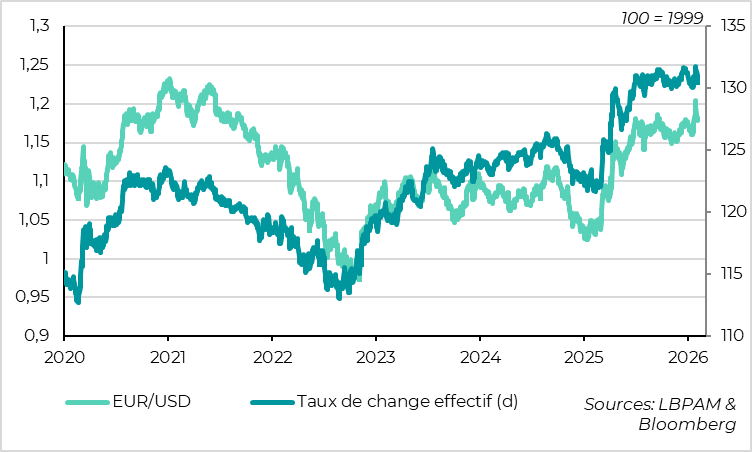

L’appréciation de l’euro reste limitée par rapport à un panier de devises

Questionnée sur le change, Lagarde a rappelé la position habituelle de la BCE et minimisé l’appréciation récente de l’Euro, ce qui est raisonnable selon nous.

La BCE ne cible pas un niveau de taux de change mais est attentive aux variations pour voir si cela impacte la trajectoire d’inflation. C’est ce qu’a rappelé Lagarde, précisant même que le change avait été un sujet de discussion durant la réunion de la BCE.

Dans ce contexte, l’appréciation récente de l’euro face au dollar a été rapide dans la seconde partie de janvier, passant de 1,16 à 1,20, mais elle s’est calmée depuis la nomination de Warsh à la Fed. À 1,18, l’EURUSD est seulement légèrement au-dessus de son niveau de début décembre quand la BCE a réalisé ses dernières projections.

Surtout, l’Euro ne s’est pas apprécié face à un panier de devises, les variations de l’EURUSD étant surtout dues à la volatilité du dollar. Or c’est bien l’appréciation de la devise face à l’ensemble des partenaires commerciaux qui impacte l’inflation. Ainsi, contrairement au printemps 2025, le taux de change effectif de l’Euro est exactement au même niveau que durant la seconde partie de l’année dernière.

Au total, il semble que la BCE reste fermement en pause sur les taux malgré la hausse des risques depuis le début d’année. Nous maintenons donc notre scénario de taux inchangés cette année. Nous continuons de penser que le risque est plutôt à la baisse qu’à la hausse des taux à court terme, notamment si les conditions financières se détérioraient encore (appréciation plus forte de la devise ou durcissement du crédit bancaire). Mais il semble qu’il faudrait des surprises importantes pour pousser la BCE à agir.

Zone euro : la désinflation est plus rapide qu’attendu en janvier

L’inflation totale et sous-jacente ralentissent nettement

L’inflation de la Zone Euro ralentit de 2,0 % à 1,7 % en janvier, repassant nettement sous la cible de 2 %. Ce ralentissement était attendu en raison des effets de base très favorables sur les prix de l’énergie (qui étaient élevés en janvier 2025). Mais il est tout de même notable car l’inflation alimentaire est restée assez élevée (2,7 %) et les prix de l’énergie sont remontés en janvier.

Surtout, l’inflation sous-jacente ralentit de 2,3 à 2,2 %, alors qu’elle était attendue stable. Elle reste encore au-dessus de la cible de 2 % mais atteint un plus bas depuis 4 ans. Et la hausse des prix ralentit de nouveau en séquentiel, ce qui laisse espérer un retour à la cible dans les prochains mois.

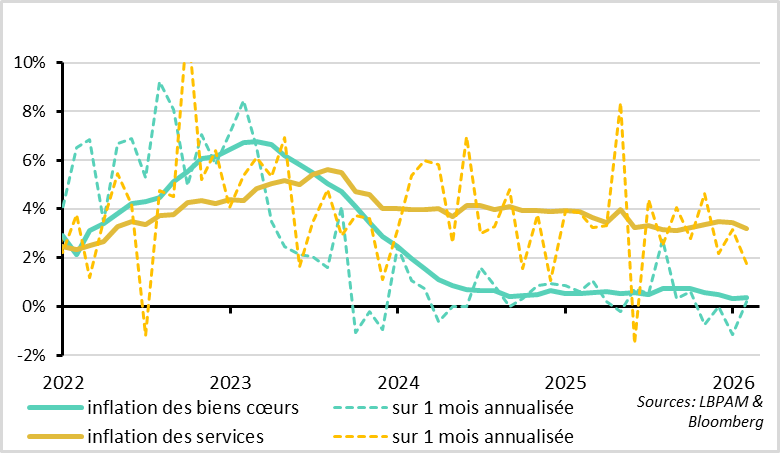

L’inflation reste basse dans les biens et ralentit enfin dans les services

L’inflation des biens manufacturés reste basse en janvier, à 0,35 %. C’est probablement exagéré par la période des soldes plus longue en France cette année mais cela confirme que la hausse de l’euro de début 2025 et la hausse des importations chinoises réduisent l’inflation des biens.

La bonne nouvelle vient de l’inflation dans les services, qui est plus persistante et donc informe plus sur les pressions inflationnistes de moyen terme. Elle ralentit de 3,4 à 3,2 % en janvier, et le rythme de hausse séquentiel ralentit encore plus fortement. Nous n’avons pas encore le détail par catégorie de services mais il semble que ce ralentissement soit assez généralisé, et pas uniquement concentré dans les catégories volatiles.

Au total, l’inflation est déjà en janvier légèrement sous les dernières prévisions de la BCE pour le premier trimestre. Ce n’est pas suffisant pour faire changer la politique de la BCE à court terme mais cela renforce notre vue que (1) l’inflation sous-jacente passera sous la cible de 2 % au cours de l’année et (2) que le risque est plutôt que la BCE doive baisser ses taux plutôt que de les monter en 2026.

Royaume-Uni : la BoE continuera de baisser ses taux cette année

La BoE a maintenu son taux inchangé mais reste baissière

La Banque d’Angleterre (BoE) a maintenu son taux à 3,75 % cette semaine. C’était attendu après la dernière réunion de décembre, lors de laquelle elle avait baissé ses taux et indiqué que les décisions sur de futures baisses de taux deviendraient plus compliquées.

Mais la décision a été plus serrée qu’attendu, 4 des 9 membres du comité ayant voté pour une nouvelle baisse de taux (contre seulement deux attendus par les économistes).

Et le ton du communiqué est plutôt accommodant. En effet, la BoE dit que « les taux vont probablement être réduits davantage » (au lieu de parler seulement d’une « tendance baissière graduelle » comme en décembre) et que « les risques de persistance de l’inflation ont continué de diminuer ».

Cela suggère que la BoE est prête à baisser ses taux davantage assez rapidement.

La BoE anticipe un chômage plus haut et une inflation plutôt sous la cible

Le ton un peu plus accommodant de la BoE est justifié par son scénario économique, auquel adhère son président qui a été le votant clé lors des deux dernières réunions pour faire pencher la décision.

En effet, la BoE a revu à la hausse le taux de chômage après les derniers signes de ralentissement du marché de l’emploi, de telle sorte qu’elle prévoit un chômage au-dessus de 5 % pour les deux prochaines années. Dans le même temps, elle a revu à la baisse ses anticipations d’inflation et prévoit désormais une inflation à 2 % ou sous la cible à partir d’avril.

Au total, nous continuons de penser que la BoE va baisser au moins deux fois ses taux cette année, la prochaine baisse pouvant intervenir dès la prochaine réunion en mars (ou au plus tard début mai). Le marché prévoit un peu plus de baisses qu’il y a un mois mais encore seulement une baisse et demie au total. C’est la raison pour laquelle nous restons exposés aux taux anglais.

Xavier Chapard

Stratégiste