La BCE fermement attentiste

Lien

Que retenir de l'actualité de marché du 12 septembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Comme attendu, la BCE a maintenu son taux directeur à 2% hier et ne semble pas prête à baisser davantage ses taux pour le moment. Dans son scénario, qui n’a pas beaucoup changé depuis juin, la BCE prévoit une croissance résiliente et une inflation juste en dessous de la cible de 2% dans les deux prochaines années. Dans ce cadre, elle pense qu’elle est en bonne position pour « attendre et voir ».

► Le discours de la BCE, entièrement intégré par les marchés, met sous pression notre scénario qui prévoit une dernière baisse de taux en fin de l’année (à 1,75%). D’autant plus que notre scénario reste proche de celui de la BCE. Toutefois, nous pensons toujours qu’il serait justifié, d’un point de vue de gestion des risques, que la BCE adopte une politique légèrement plus accommodante pour compenser l’appréciation de l’Euro et la hausse des taux longs, alors que l’inflation demeure sous la cible et que les risques sur la croissance sont plutôt baissiers.

► L’inflation américaine a surpris légèrement à la hausse en août, l’inflation sous-jacente repassant au-dessus de 3% pour la première fois depuis 6 mois. Cela dit, la hausse de l’inflation est exagérée en août par des effets temporaires. En fait, la diffusion des hausses de droits de douane est réelle mais progressive et l’inflation dans les services reste trop élevée mais n’accélère pas clairement. En tout cas, le retour de l’inflation vers la cible de 2% n’est toujours pas en vue, même à moyen terme.

► Dans le même temps, les données indiquent toujours que le marché de l’emploi américain est nettement moins dynamique. Le Bureau des statistiques indique que les créations d’emplois ont été moitié moins importantes qu’initialement estimées entre avril 2024 et mars 2025 (74 mille par mois) et les demandes d’allocations chômage continuent de remonter début septembre, atteignant leur niveau le plus élevé depuis la reprise post-Covid.

► Dans ces conditions, la Fed va pouvoir reprendre ses baisses de taux la semaine prochaine, afin de réduire le frein monétaire, alors que ses taux restent élevés, à 4,25-4,5%. Mais elle devrait le faire de façon graduelle (par pas de 25pb) et, selon nous et contrairement aux anticipations du marché, maintenir ses taux en territoire légèrement restrictif l’année prochaine (au-dessus de 3%).

► La nomination de Sébastien Lecornu au poste de Premier ministre n’a pas ému les marchés, qui continuent de demander une prime de près de 75 pb pour prêter à 10 ans à la France plutôt qu’à l’Allemagne. Cela est compréhensible car cela ne règle ni les incertitudes sur la stabilité politique ni sur le passage d’un budget pour l’année prochaine. La revue de la notation de la France par Fitch ce soir pourrait créer un peu de volatilité, mais nous continuons de penser que le risque français est déjà bien intégré par les marchés. Cela dit, nous continuons de privilégier les dettes des pays du Sud, qui offrent des primes comparables à dette la Française (pour l’Italie) tout en bénéficiant de fondamentaux qui s’améliorent.

Pour aller plus loin

La BCE est en position d'attente

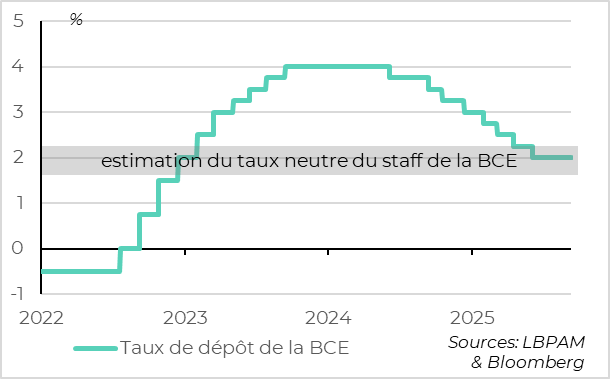

La BCE maintient son taux directeur à 2%

La BCE a maintenu pour la deuxième réunion consécutive, ses taux inchangés hier, une décision unanime qui était totalement attendue depuis la réunion de juillet. Elle a également réitéré dans son communiqué qu’elle ne « s'engage pas à l'avance sur une trajectoire de taux particulière » et que ses décisions futures seraient prises « réunion par réunion », « en fonction des données ».

Le taux directeur de la BCE est revenu à 2 %, soit au milieu de la zone que la BCE (comme nous) estime comme étant compatible avec une politique monétaire neutre. Comme l’inflation est revenue autour de la cible de 2 % et que la croissance résiste, la BCE considère qu’elle est en bonne position pour attendre et observer. Cela suggère que la BCE ne prévoit pas de changer ses taux à court terme, ni à la hausse, ni à la baisse.

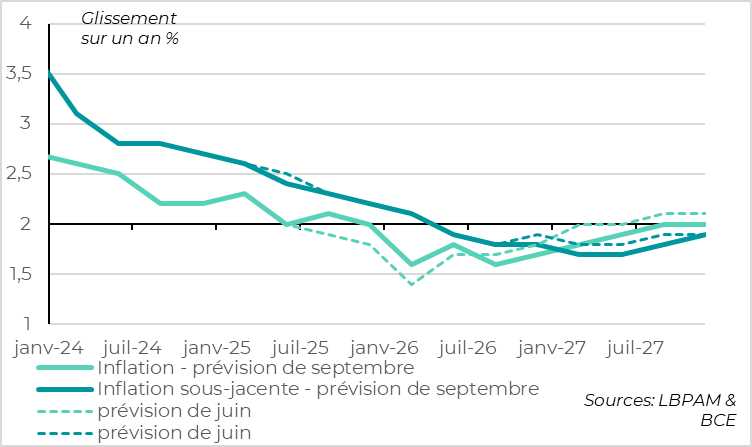

La BCE prévoit une inflation juste en dessous de la cible et une reprise graduelle

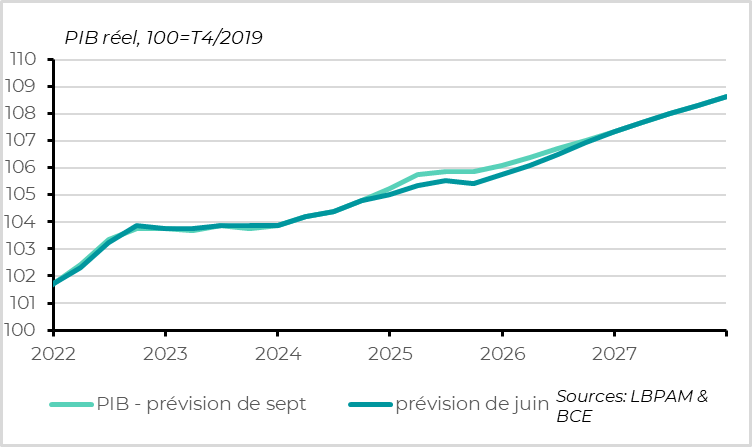

Les prévisions économiques de la BCE sont peu modifiées par rapport à ses prévisions de juin. A la marge, elle a révisé à la hausse la croissance pour cette année pour prendre en compte la bonne performance de l’économie européenne dans la première partie de l’année (de 0,9% à 1,2%) et revu à la baisse ses prévisions d’inflation pour 2027 (de 2,0 à 1,9%) probablement à cause de l’euro plus fort et du ralentissement un peu plus rapide des salaires.

Elle considère que les droits de douanes américains un peu plus élevés après les accords de l’été (13,1% contre 10,2% estimé en juin) sont compensés par la baisse de l’incertitude. Cela nous semble raisonnable même si nous pensons que le cout de la guerre commerciale pourrait être un peu plus élevé qu’elle ne l’estime (à cause des droits de douanes probablement à venir sur les produits pharmaceutiques et du contre coup des importations américaines avancées en anticipation des hausses de prix).

Mais à l’inverse, la BCE intègre dans son scénario un soutien limité du plan de relance budgétaire allemand, ce qui nous pousse à être un peu plus optimiste sur la croissance européenne l’année prochaine (à 1,2% contre 1,0% pour la BCE).

Notre scénario pour l’inflation est très proche de celui de la BCE, qui prévoit une inflation juste en dessous de la cible de 2% l’année prochaine.

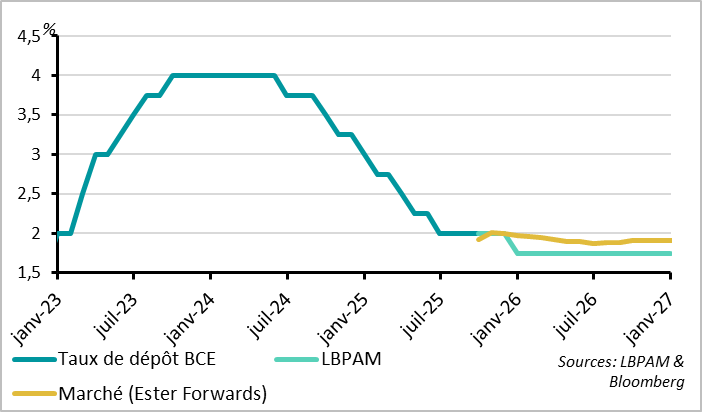

Le marché n'attend plus de baisse de taux de la BCE désormais

Le marché s’est aligné avec le discours de la BCE après la réunion d’hier et ne prévoit plus de baisse de taux à l’avenir. Clairement, le discours actuel ne va pas dans le sens de notre scénario qui intègre une dernière baisse de taux à la fin de l’année, qui ramènerait le taux de dépôt à 1,75%, malgré un scénario économique assez similaire. Cela dit, nous continuons de penser qu’il serait approprié pour la BCE d’adopter une politique marginalement accommodante, dans une perspective de gestion des risques.

Avant tout, cela réduirait le risque que l’inflation ne s’ancre en dessous de la cible. En effet, la BCE elle-même prévoit une inflation à 1,9% à moyen terme alors qu’elle a officiellement une cible symétrique à 2%. Mais peut-être que la BCE conserve un biais conservateur allemand. Aussi, cela compenserait le resserrement des conditions financières que représentent l’appréciation de l’Euro et la hausse des taux longs (et aussi des taux Français mais la BCE ne peut pas le dire officiellement). Enfin, cela soutient la reprise alors que le risque inflationniste est limité, mais la BCE n’est pas la Fed…

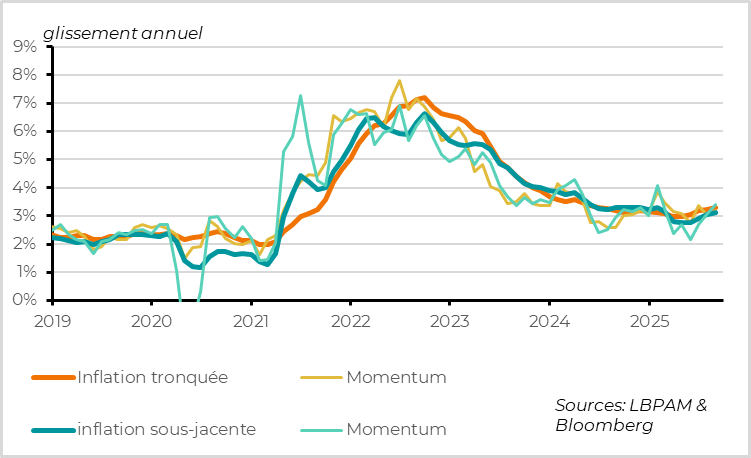

L'inflation américaine surprend légèrement à la hausse en août

L'inflation sous-jacente accélère et repasse au-dessus de 3%

L’inflation américaine surprend légèrement à la hausse pour le deuxième mois consécutif en août, sans pour autant accélérer fortement comme en 2021-2022.

Les prix hors énergie et alimentation ont augmenté de 0,35% sur le mois contre 0,30% attendu, ce qui est la plus forte hausse depuis janvier et pousse l’inflation sous-jacente de 3 à 3,1% en glissement annuel. On est loin de 6-7% atteints en 2022 mais l’inflation ne converge toujours pas vers la cible de 2%. Les autres mesures d’inflation tendancielle comme d’inflation séquentielle confirment d’ailleurs que les pressions inflationnistes réaugmentent légèrement depuis 2 mois avant qu’elles ne se soit totalement normalisées.

L'accélération des prix est un peu exagérée par des effets temporaires

Cela dit, l’accélération de l’inflation en août est exagérée par de nombreux effets temporaires. L’inflation reste trop élevée mais n’accélère pas fortement.

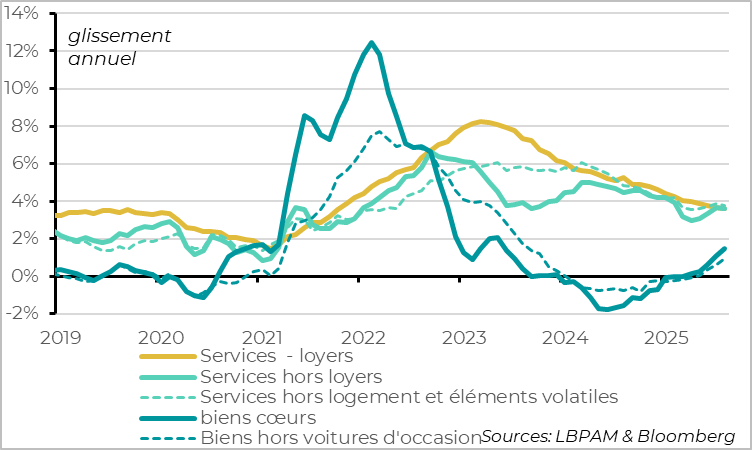

Le prix des biens accélère nettement (+0,3% sur le mois) mais plus de la moitié de cette hausse vient du prix des voitures neuves (+0,3%) et d’occasion (1,0%) qui avaient étonnement baissé au deuxième trimestre. La diffusion des hausses de tarifs au prix des biens est donc en réalité plus graduelle que ne le suggère le chiffre d’août, même si elle est bien réelle et va continuer de soutenir l’inflation dans les prochains mois.

Du côté des services, qui sont moins impactés par les droits de douane, les prix augmentent fortement pour le second mois consécutif (de 0,35% sur le mois et de 3,6% sur un an). Mais, en août, cette hausse est exagérée par le rebond des prix dans le tourisme qui avait fortement baissé récemment. Ainsi le prix des hôtels augmente de 2,6% et celui des billets d’avion de 5,9%. Aussi, les loyers sont un peu plus dynamiques alors qu’ils sont sur une tendance de ralentissement. En dehors de ces éléments volatiles, les prix des services ralentissent en fait en août après deux mois de forte hausse, ce qui est rassurant.

Au total, les derniers chiffres d’inflation suggèrent que l’inflation américaine devrait augmenter dans les prochains mois, de façon limitée car la diffusion des hausses de coût liées aux droits de douane est réelle mais progressive. Mais cela repousse le retour de l’inflation à la cible, que nous ne prévoyons pas avant au moins 2027.

Dans ces conditions, et vu le ralentissement du marché de l’emploi, la Fed peut réduire le frein monétaire en réduisant un peu ses taux à partir de la semaine prochaine, mais seulement de façon limitée pour ne pas adopter une politique monétaire accommodante qui renforcerait l’inflation à moyen terme.

Xavier CHAPARD

Stratégiste