La BCE pourrait accélérer les baisses des taux

Lien

Retrouvez le décryptage marché du 30 septembre 2024 rédigé par Sebastian PARIS HORVITZ .

Ce qu’il faut retenir

►La semaine dernière, les marchés ont été portés par les annonces des autorités chinoises en vue de soutenir une économie en perte de vitesse. Il s’agira cette semaine d’avoir plus de détails sur les mesures budgétaires promises. En outre, la baisse du prix du pétrole est venue conforter la baisse de l’inflation et donner un soutien à la croissance, via le pouvoir d’achat, alimentant davantage la prise de risque. Néanmoins, la trajectoire des politiques monétaires reste toujours un moteur pour les marchés.

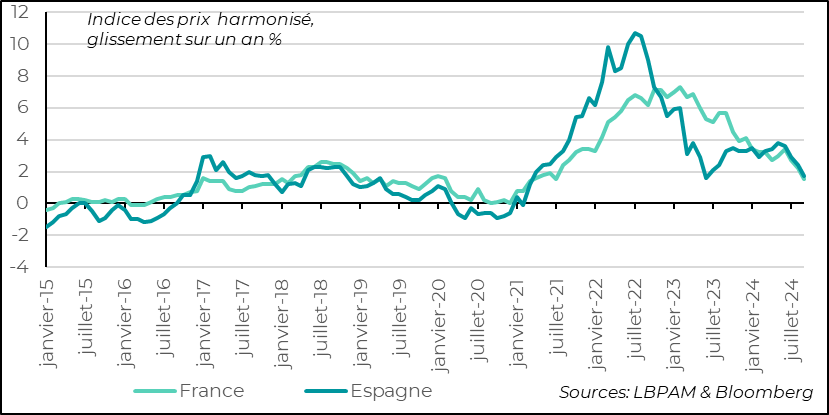

►Après des statistiques médiocres sur la croissance en zone euro pour le mois de septembre, les premiers chiffres d’inflation dans la zone pointent vers une accélération à la baisse des pressions inflationnistes. Ceci nous pousse à considérer qu’une baisse des taux directeurs dès octobre parait aujourd’hui très probable. En effet, la baisse de l’inflation en France et en Espagne en septembre (qui passe en dessous de 2% en glissement annuel) a été bien plus forte que ce qui était anticipé par le simple effet du recul des prix de l’énergie. Selon nous, ceci offre une fenêtre judicieuse à la BCE, pour accélérer ses baisses des taux. Nous maintenons le scénario d’une autre baisse en décembre.

►Aux Etats-Unis la consommation des ménages, comme anticipé, a ralenti assez fortement en août après le rebond du mois précédent. La contraction des achats des biens est derrière cette modération de la consommation. Ceci corrobore notre projection d’une modération de l’appétit de dépenses dans les mois à venir. En même temps, la confiance résiste, avec même un rebond en septembre selon l’enquête de l’U. du Michigan. Les chiffres de l’emploi, publiés vendredi prochain, nous en diront davantage sur les soutiens dont bénéficie encore le consommateur. Ces données viendront sûrement apporter leur degré de volatilité sur les marchés.

►Du côté de l’inflation, la publication du déflateur de la consommation (PCE), la jauge préférée de la FED pour suivre l’inflation, est ressortie légèrement plus faible qu’attendue dans sa variation mensuelle pour la partie cœur. Néanmoins, en glissement annuel, elle a légèrement accéléré à 2,7%, comme attendu. Comme ailleurs dans les pays développés, l’inflation dans les services, y compris hors logement, reste plus récalcitrante à baisser. La décélération attendue des salaires devrait aider à faire ralentir progressivement la dynamique des prix dans les services.

►Au Japon, la nomination inattendue de Shigeru Ishiba à la tête du parti au pouvoir, le LDP, a créé une onde de choc négative sur les marchés. En effet, ce vétéran et ancien ministre de la Défense est perçu comme moins enclin à soutenir les marchés. Il semble plutôt tenir à soutenir l’indépendance de la BoJ dans sa campagne de resserrement monétaire graduel, en cours. Aussi, il a des positions plus dures vis-à-vis de la Chine et voudrait « rééquilibrer » les relations avec les Etats-Unis. Il devrait prendre le poste de premier ministre lors d’un vote au Parlement le 1er octobre. On verra de quelle manière il tente de rassurer les marchés.

Pour aller plus loin

Les récents indicateurs conjoncturels ont été plutôt médiocres en zone euro, montrant une croissance affaiblie. C’est dans ce contexte que les chiffres d’inflation préliminaires pour la France et l’Espagne, pour septembre, ont pris une grande importance. En effet, ils indiquent une décélération bien plus forte de l’inflation que ce qu’était anticipé.

En France, pour la première fois depuis l’été 2021, l’inflation totale repasse en dessous de 2%, alors qu’en Espagne, c’est une première depuis le printemps 2021 et après le court épisode de juin 2023. Evidemment, une grande partie de ce recul de l’inflation est dû à l’effet de la baisse des prix énergétiques. Mais, on constate surtout que l’inflation sous-jacente semble aussi avoir entamé une décrue bienvenue.

On peut penser que le reste de la zone devrait suivre, notamment l’Allemagne. Les chiffres seront publiés aujourd’hui pour l’Allemagne et ceux de la zone demain.

Zone euro : l’inflation semble enfin décliner plus rapidement comme l’indiquent les chiffres pour septembre, en France et en Espagne.

Si c’est le cas, comme nous le pensons, la BCE aurait une fenêtre pour accélérer ses baisses des taux. Jusqu’ici, nous pensions que celle-ci opterait pour plus de graduation.

En effet, ces chiffres d’inflation, devant la dégradation de la conjoncture, ainsi que les éventuels effets restrictifs des politiques budgétaires à venir dans certains pays, devraient pousser la BCE à anticiper une trajectoire encore plus bénigne de l’inflation dans les mois à venir.

Ainsi, comme beaucoup sur le marché, nous jugeons que la probabilité d’une baisse des taux de 25 points de base (pb) dès le mois d’octobre, est devenue très élevée. Aussi, nous maintenons le scénario d’une baisse des taux en décembre (25pb). En fait, il nous semble que la BCE devra plutôt avancer « l’agenda » de ses baisses de taux, plutôt que maintenir un trop grand gradualisme. L’économie européenne semble avoir fortement besoin d’un assouplissement des conditions monétaires afin de détendre les conditions de crédit et soutenir la croissance.

Il est certain que les décisions à venir seront complexes au sein du conseil des gouverneurs de la BCE car la décélération de l’inflation, bien qu’en bonne route, pourrait ne pas être linéaire. On pourrait donc être confronté à des à-coups. En particulier, la décrue dans l’évolution des salaires sera l’une des jauges qu’utilisera la BCE, même si l’évolution de la demande sera déterminante dans le processus de désinflation.

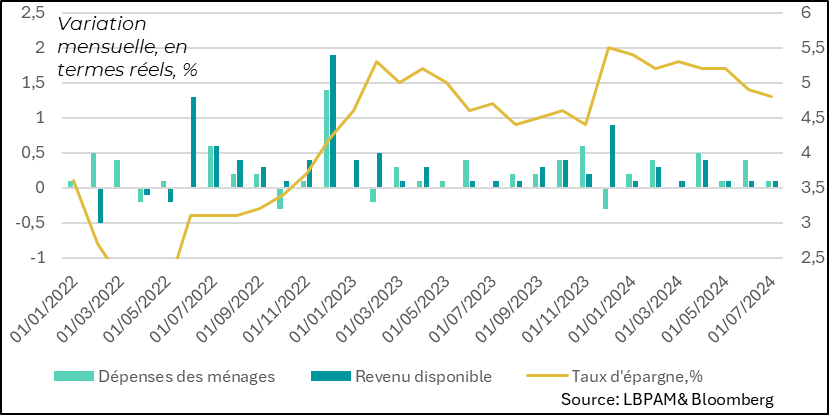

Aux Etats-Unis, la consommation des ménages est modérée en août comme attendu, après le très fort rebond du mois précédent. C’est essentiellement le tassement des achats de biens qui est derrière cette évolution, vu la forte hausse du mois de juillet. Les dépenses dans les services ont progressé à peu près au même rythme que le mois précédent.

A notre avis, cette modération de la consommation devrait persister dans les mois à venir. En effet, la poursuite de la modération sur le marché du travail devrait pousser les ménages à modifier quelque peu leur comportement d’épargne après la baisse continue que nous avons constatée ces derniers mois. Ceci serait d’ailleurs cohérent avec la baisse entamée des taux d’intérêt.

États-Unis: la consommation des ménages faiblit en août, alors que le taux d’épargne continue de baisser

Les chiffres du rapport de l’emploi, qui seront publiés ce vendredi, devraient nous dire davantage sur la dynamique du marché du travail. La poursuite de la détente serait bien en cohérence avec une période d’accalmie de l’appétit de consommation et contribuerait à l’atterrissage plus au moins en douceur de l’économie américaine.

Pour l’instant, il ne semble pas y avoir de dynamique de licenciements massifs, comme le montrent les statistiques de demandes d’indemnisation chômage, qui restent faibles. En même temps, les enquêtes indiquent que le marché du travail se normalise et que l’excès d’offre de postes de travail s’est fortement résorbé.

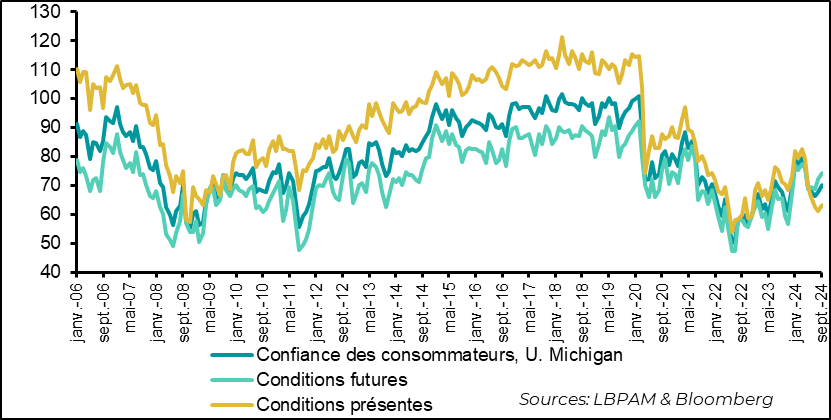

De fait, il est difficile à ce stade de craindre une décélération abrupte de la consommation. Ceci est confirmé par l’enquête finale de l’U. du Michigan sur la confiance des ménages, qui a bien rebondi en septembre, se situant au plus haut depuis 5 mois. Néanmoins, celle-ci reste à un niveau relativement faible par rapport à sa moyenne historique. Cette tendance est en grande partie liée à des vues plutôt pessimistes sur la situation actuelle, d’autant plus à la veille des prochaines élections. En revanche, l’optimisme sur les conditions économiques futures gagne du terrain.

États-Unis : en septembre, la confiance des consommateurs atteint son plus haut niveau depuis 5 mois, avec un sentiment plus optimiste sur les perspectives économiques

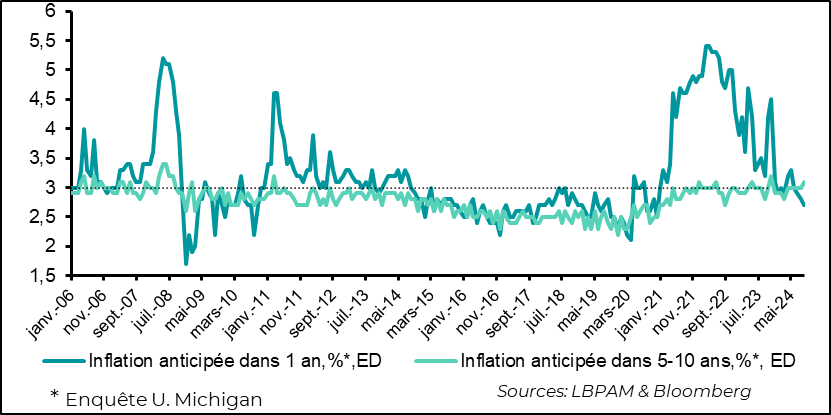

Dans l’enquête, il ressort aussi que la forte baisse des prix de l’énergie conforte la vue des ménages sur une détente des prix pour l’année à venir. Néanmoins, les anticipations d’inflation à moyen terme restent dans la fourchette haute des dernières années. C’est une évolution à surveiller pour la Fed.

États-Unis : les anticipations d’inflation à court terme restent faibles, avec la baisse des prix de l’énergie, mais au plus haut à moyen terme

Ces dynamiques sont cohérentes avec la publication du déflateur de la consommation pour le mois d’août, la mesure préférée de la Fed pour suivre l’évolution de l’inflation. En effet, l’inflation totale à bien décéléré comme attendu (2,2% en glissement annuel, contre 2,4% précédemment), suivant les chiffres de l’indice des prix. Cette décélération a été en grande partie due à la détente des prix de l’énergie et, plus largement, des biens. Néanmoins, sur le mois, l’inflation cœur a bien indiqué une progression un peu plus lente qu’anticipé. Mais, en glissement annuel, elle a légèrement progressé, passant à 2,7%.

États-Unis : l’inflation totale en glissement annuel baisse bien, grâce notamment aux prix de l’énergie et des biens. L’inflation cœur, elle, ne baisse pas

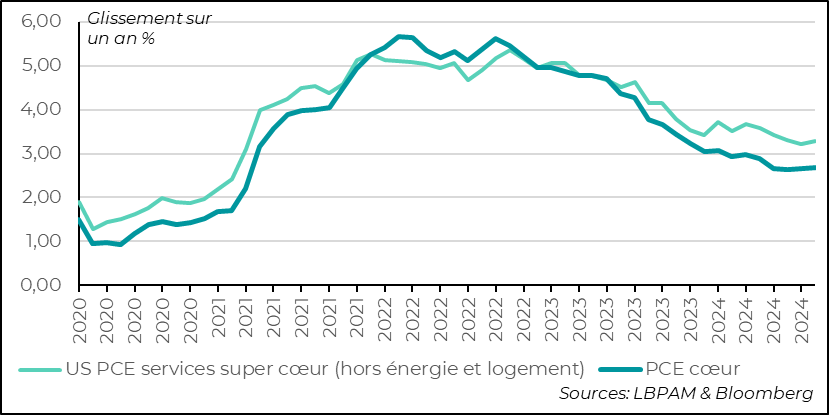

Il faut souligner tout de même que l’inflation cœur, comme dans nombre de pays, a plus de mal à décliner, notamment dans les services. En fait, même en excluant l’effet des prix des logements, l’inflation dans les services hors énergie ne baisse pas vraiment en glissement annuel.

États-Unis : dans les services, l’inflation a plus de mal à baisser, même en excluant l’effet du logement.

Comme ailleurs, la détente dans l’évolution des salaires, qui devrait s’accentuer avec la normalisation du marché de l’emploi, devrait aider à conforter la Fed dans la convergence de l’inflation vers 2%. Néanmoins, nous continuons à penser que celle-ci devrait être plutôt lente.

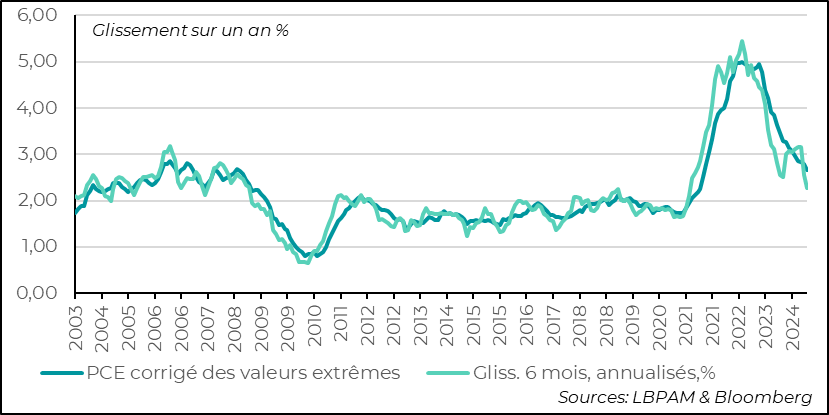

Les mois à venir devraient nous donner une vue plus précise de la dynamique de désinflation dans la quelle nous nous trouvons. Ainsi, on verra si l’évolution bien plus favorable des derniers mois se confirme. En effet, en écartant les évolutions les plus extrêmes, on voit que l’inflation à fortement décéléré ces derniers mois, comme constaté sur le glissement sur 6 mois annualisé. Il faudra donc voir si cette décélération abrupte se confirme.

États-Unis : la dynamique des prix, quand on extrait les effets plus extrêmes et volatils, à plus court terme semble plus favorable, mais ceci reste à confirmer

Sebastian PARIS HORVITZ

Directeur de la recherche