La BCE pourrait agir avant la Fed

Lien

La trajectoire de la politique monétaire, notamment aux Etats-Unis, va clairement jouer un rôle prépondérant dans la direction que prendront les marchés dans les mois à venir. La solidité dont fait preuve l’économie américaine et une inflation qui décélère avec lenteur ont clairement changé le sentiment de marché. Cela s’est traduit par une montée de la possibilité d’une Fed plus patiente dans l’enclenchement d’éventuelles baisses de taux en 2024. En partie, ceci explique la montée des taux d’intérêt et la plus grande hésitation dans la prise de risque.

La publication aujourd’hui de l’indice des prix à la consommation (CPI) pour le mois de mars aux Etats-Unis jouera un rôle important dans la prise de décision de la Fed dans les mois à venir. La hausse du prix de l’énergie viendra perturber l’évolution de l’inflation, mais l’attention sera surtout portée sur l’inflation sous-jacente. On s’attend à la poursuite de la décélération de celle-ci en glissement annuel, mais nous continuons à penser que la convergence vers 2% sera lente. Le marché risque néanmoins de surinterpréter tout chiffre supérieur ou inférieur aux attentes.

Nous croyons que la Fed devra rester patiente et peut-être repousser au milieu de l’été tout assouplissement, si les données économiques à venir restent aussi solides que récemment. Néanmoins, on voit que les autorités monétaires américaines semblent aujourd’hui s’inquiéter, de manière presque asymétrique, de l’impact d’une politique monétaire qui resterait restrictive trop longtemps et son impact sur l’activité. D’où le maintien de notre prévision d’une Fed qui baisserait ses taux trois ou au moins deux fois cette année

En même temps, la résilience de la croissance américaine et la reprise des économies jusque-là à la traîne, comme la Zone Euro, pourraient encore porter la prise de risque. En Europe, cet élan serait d’autant plus porteur que le processus de désinflation semble plus rapide. Ceci pourrait autoriser la BCE à baisser ses taux directeurs avant la Fed.

Mais les incertitudes vont rester importantes, ce qui nous pousse toujours à maintenir des portefeuilles très diversifiés sans des paris extrêmement marqués entre les grandes classes d’actifs.

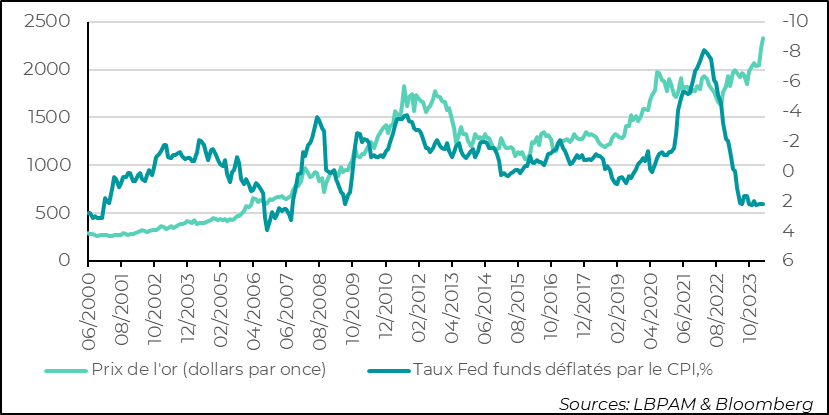

Remarquons que sur les marchés, malgré la performance marquée des actifs les plus risqués, on a toujours des poches de résilience sur les actifs très défensifs, comme l’or, dont le prix continue de visiter des plus hauts historiques. Est-ce la crainte d’une inflation persistante ou des inquiétudes géopolitiques ? Il est difficile de le déterminer. Mais, ceci démontre la persistance d’une certaine anxiété.

- En Zone Euro, l’enquête de la BCE auprès des Banques sur l’accès au crédit a donné un message mitigé. Tout d’abord, le crédit reste contraint en zone Euro. Néanmoins, pour les ménages, il semble bien que l’accès au crédit s’améliore un peu et que la demande décline moins. Pour les entreprises, la situation reste défavorable. Ceci est un facteur important qui devrait jouer dans la prise de décision de la BCE, allant vers l’assouplissement de sa politique

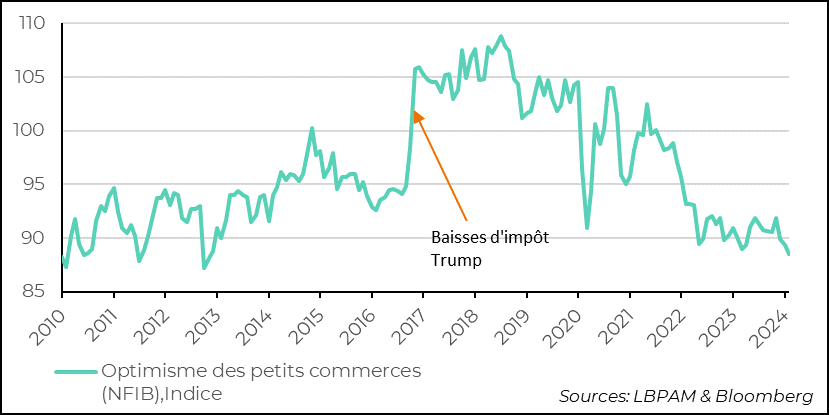

- Aux Etats-Unis, l’enquête auprès des petites entreprises (NFIB) pour le mois de mars, essentiellement dans le commerce, a montré que tout n’allait pas bien outre-Atlantique. Le sentiment de ces entrepreneurs a atteint le plus bas niveau depuis 2012, et l’enquête a souligné que les charges restaient élevées (salaires toujours en hausse) et surtout que l’inflation restait un problème important.

La prise de risque a largement dominé depuis le début d’année. En partie, ceci est dû à une conjoncture qui reste soit résiliente (Etats-Unis) ou en amélioration (Zone Euro), mais aussi aux anticipations d’assouplissement des politiques monétaires. Sur ce dernier point, le marché a largement revu sa copie, avec des attentes plus modérées, notamment pour la Fed.

La perspective que l’inflation puisse baisser plus lentement est un des facteurs clés. Aujourd’hui, la publication de l’indice de prix à la consommation nous donnera une nouvelle indication sur les dynamiques des prix dans l’économie américaine. Le focus restera sur l’inflation sous-jacente.

On s’attend à une décélération très modérée de l’inflation cœur autour de 3,7%, ce qui reste élevé et montre que l’atterrissage est loin d’être accompli. Néanmoins, toute surprise à la hausse ou à la baisse devrait se traduire par une grande volatilité sur le marché.

Nous pensons que ce chiffre sera important pour la Fed. Néanmoins, vu les derniers chiffres macroéconomiques et les commentaires associés des banquiers centraux, la Fed devrait rester patiente avant se commencer à assouplir sa politique monétaire.

Néanmoins, on a pu constater que J. Powell et nombre d’autres membres du comité de politique monétaire semblent assez déterminés à assouplir la politique monétaire dès 2024, craignant que la persistance d’une politique monétaire restrictive trop longtemps puisse nuire à la croissance. Ce regard asymétrique, c’est-à-dire minimisant le poids des perspectives d’inflation, nous semble être un facteur important à prendre en compte. C’est en ce sens que nous pensons toujours que la politique monétaire sera bien assouplie en 2024, même si potentiellement plus tard que prévu, soit plus tard qu’en juin, comme anticipé jusqu’ici. De fait, le marché a déjà diminué largement la possibilité d’une baisse en juin.

Les hésitations qui gagnent le marché sur la direction de la politique monétaire américaine devraient avoir un impact sur la prise de risque, même si l’amélioration de la croissance sera un soutien. A ceci s’ajoute aussi un contexte géopolitique tendu, qui pourrait encore nourrir l’anxiété, notamment à l'approche des élections présidentielles américaines.

C’est sûrement ce message de prudence qui semble nous donner la bonne tenue du prix l’or. En effet, le prix continue de battre des nouveaux records. Les perspectives de baisses des taux, donc une réduction graduelle des taux réels dans les trimestres à venir, ne semble que peu affecter l’évolution du métal jaune.

Certes les achats de certaines banques centrales ont soutenu le métal depuis le début de la guerre en Ukraine, mais, aujourd’hui, il est clair que ce sont des mouvements plus spéculatifs qui semblent soutenir les prix. Comme par le passé, il semblerait que certains investisseurs cherchent refuge dans l’or.

Fig.1 Or : au plus haut historique en dépit de taux réels élevés

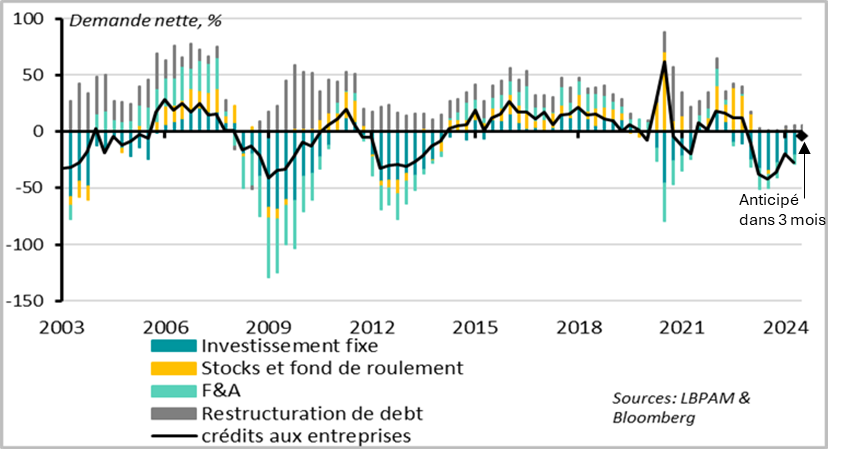

La Zone Euro est restée à la traîne de la croissance mondiale depuis maintenant de nombreux trimestres. La rigueur de la politique monétaire a joué un rôle important dans cette évolution en restreignant l’accès au crédit.

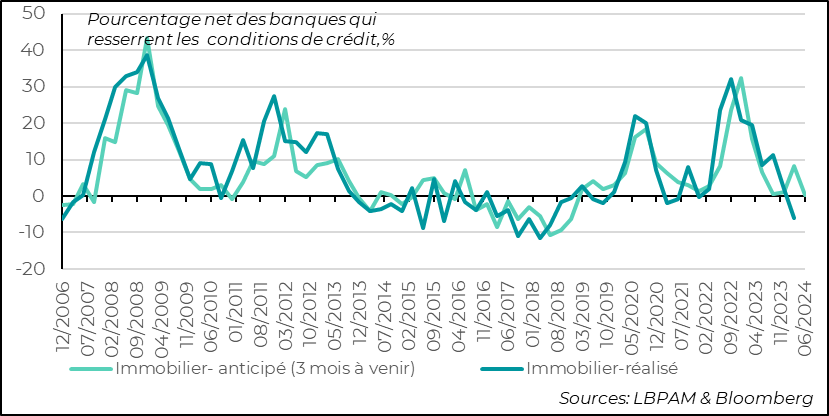

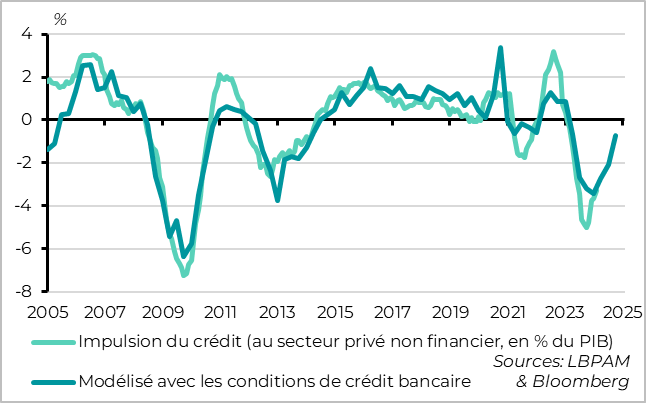

La dernière enquête de la BCE auprès des banques a montré que la situation de l’accès au crédit reste précaire, notamment pour les entreprises. Néanmoins, il y a quelques signes d’amélioration. Ainsi, pour les ménages, essentiellement pour le crédit immobilier, la situation s’améliore un peu, avec, pour la première fois depuis deux ans, un léger assouplissement par les banques des conditions d’octroi de crédits. Ceci est vrai dans presque tous les grands pays de la zone.

Fig.2 Zone Euro : les conditions de crédit immobilier pour les ménages s’assouplissent un peu

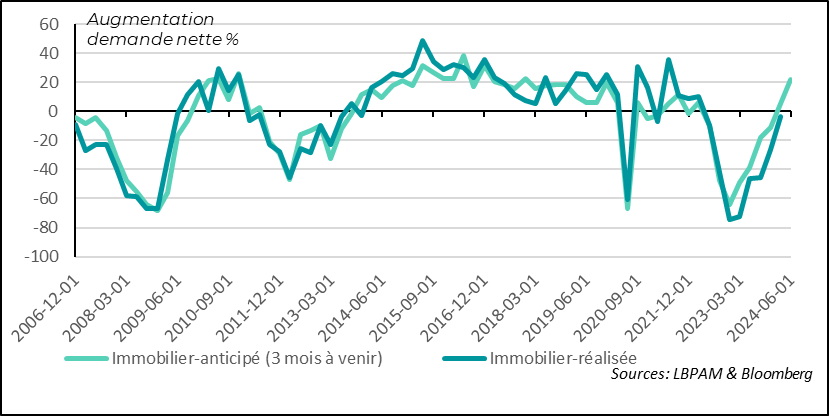

En outre, la demande de crédit immobilier se redresse aussi. Elle ne baisse que légèrement au premier trimestre, mais selon les banques elle devrait recommencer à croître au printemps. En grande partie, ceci peut s’expliquer par la résilience de l’emploi, mais surtout par la modération qu’on a vu des taux hypothécaires.

Fig.3 Zone-Euro : la demande des prêts immobiliers se redresse

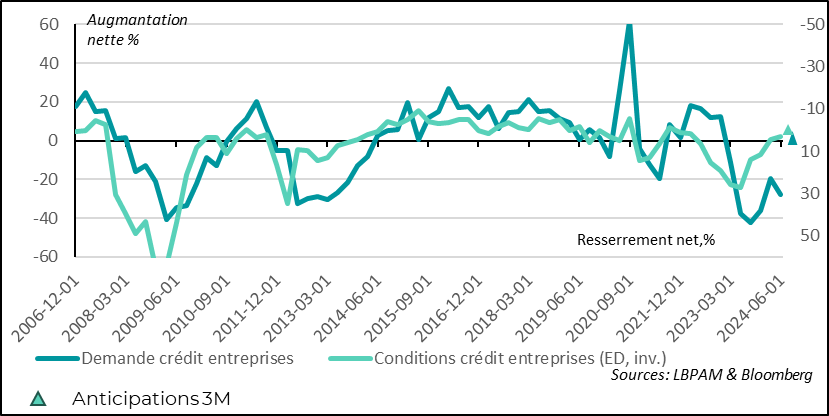

La situation chez les entreprises est moins encourageante. En particulier, la dynamique d’amélioration, avec une demande qui semblait avoir une tendance moins négative, a été interrompue avec une nouvelle baisse au 1T24. La bonne nouvelle, si elle se vérifie, est que la demande devrait se reprendre au printemps selon les banques.

Aussi, les banques ont assoupli les conditions d’octroi de crédit pour la première fois depuis près de 3 ans, et les perspectives montrent que cet assouplissement continue progressivement.

Fig.4 Zone Euro : le crédit bancaire aux entreprises reste restreint

Notre scénario d’amélioration de la conjoncture européenne en cours d’année s’appuie en particulier sur une amélioration des conditions de crédit bancaire dans la zone. En ce sens, il nous semble que si nos anticipations se vérifient d’une poursuite de la dynamique de désinflation, la BCE pourra bien agir en juin et commencer à assouplir sa politique monétaire. L’évolution des salaires sera une des clés pour rassurer la BCE de la décélération de l’inflation, notamment dans les services.

Les données de l’enquête sur les conditions de crédit devaient bien être un des facteurs qui stimulera cet assouplissement de la politique monétaire. En effet, l’enquête révèle bien que, vu les conditions actuelles, les entreprises coupent notamment leur investissement. C’est ce qui montre la poursuite de la réduction de la demande de crédit pour financer les investissements. La BCE sait que l’investissement est une des clés pour stimuler la croissance potentielle de la zone.

Fig.5 Zone Euro : la demande de crédits pour financer l’investissement a continué à se contracter au 1T24

A ce stade, compte tenu de l’évolution des conditions de crédit, nous voyons bien une tendance à l’amélioration, c’est-à-dire une impulsion à la croissance économique, mais ceci reste insuffisant pour stimuler de manière marquée la croissance. D’où l’importance de l’action de la BCE et notre vue qu’elle pourrait agir avant la Fed.

Fig.6 Zone Euro : les conditions de crédit vont dans le bon sens mais sont encore insuffisantes

pour donner une stimulation forte à la croissance

Aux Etats-Unis, l’enquête auprès des petits commerçants (NFIB) a donné un message plutôt négatif, contrastant avec les messages plutôt positifs recueillis au cours des dernières semaines. En effet, le sentiment des commerçants a atteint en mars le plus bas niveau depuis plus de 10 ans.

Fig.7 Etats-Unis: l'optimisme des petits commerçants au plus bas depuis plus de 10 an

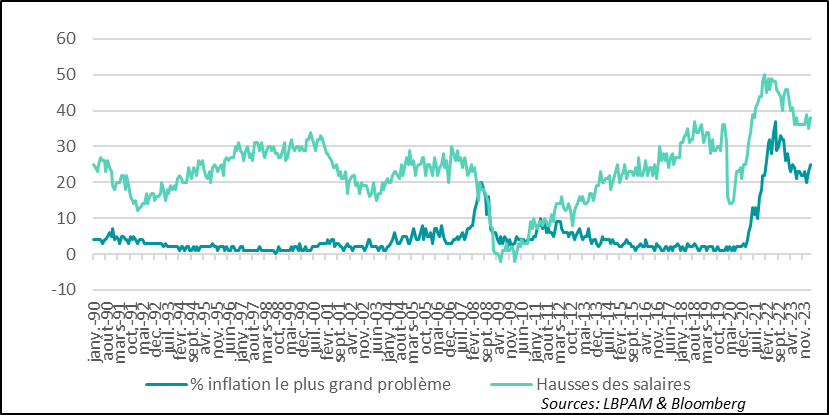

En partie, ceci s’explique par une situation qui reste difficile au niveau des coûts avec l’inflation toujours qui est l'un des principaux problèmes qu’ils rencontrent et une montée des coûts salariaux qui ne décélèrent pas assez vite.

Fig.8 Etats-Unis : pour les petits commerçants, l’inflation reste un des principaux problèmes

et les coûts salariaux restent élevés

Il est clair, que l’évolution des salaires restera un des sujets importants que la Fed devra prendre en compte dans sa décision d’assouplir ou non sa politique monétaire. En même temps, le message négatif donné par le secteur du commerce sur l’état de l’économie pourrait nourrir le sentiment de certains que la politique monétaire devrait être assouplie pour éviter de trop nuire à la croissance.