La bourse américaine résiste à la remontée graduelle des taux

Lien

- La bourse américaine, et notamment les valeurs technologiques, continuent de surperformer, et ceci en dépit de la remontée graduelle des taux à long terme. La résistance de la croissance américaine et l’engouement pour l’intelligence artificielle semblent défier cette fois-ci la possibilité de taux d’intérêt plus élevés plus long temps.

- Sans signe de coup de froid sur la croissance, le marché pourrait maintenir cette dynamique. A court terme, on ne voit pas de signal de faiblesse. De fait, les statistiques économiques continent de sortir mieux qu’anticipé par les économistes. Ceci est aussi vrai en Zone Euro, même si la croissance reste médiocre.

- Evidemment, la dynamique de l’inflation sera un facteur déterminant pour les mois à venir afin de donner une direction aux politiques monétaires. Si l’inflation a montré une claire tendance baissière, des facteurs sous-jacents continuent d’inquiéter les banquiers centraux. Au premier chef, l’évolution des salaires. Leur détente reste lente.

- La baisse des prix de l’énergie a joué un rôle important dans la dynamique de désinflation. Le prix du pétrole qui a fortement baissé en 2023, s’est remis à monter. Il avait fait preuve de sagesse jusqu’ici, mais la poursuite du conflit au Moyen-Orient l’a fait de nouveau rebondir la semaine dernière.

- On sait que l’élection présidentielle américaine à la fin de l’année sera un fait majeur pour l’économie mondiale. La possibilité d’une nouvelle confrontation entre J. Biden et D. Trump semble très probable. L’âge du président sortant, 81 ans, est devenu un sujet de débat important. La semaine écoulée a davantage fragilisé J. Biden, avec des erreurs dans ses discours liés à sa mémoire et surtout à cause du rapport final du conseiller spécial chargé d’investiguer sur les papiers confidentiels détenus de manière impropre. Il ne sera pas poursuivi, notamment en considérant son grand âge et sa mémoire défaillante, selon le rapport.

L’un des développements les plus remarquables en ce début d’année a été la résilience de l’économie américaine. Néanmoins, même dans les régions à la traîne de la croissance mondiale, la situation semble aussi s’améliorer, notamment en Zone Euro. On peut penser que ceci est en partie dû à des conditions financières devenues plus souples, s’appuyant sur la possibilité que l’étau des politiques monétaires devrait se relâcher en cours d’année.

Ceci est clairement visible dans le flux des données économiques qui ressortent mieux qu’anticipé par les économistes des deux côtés de l’Atlantique. Ceci est particulièrement vrai aux Etats-Unis. Il faut ajouter que cette bonne performance américaine s’appuie notamment sur la persistance d’une stimulation de la dépense publique, alors que la distribution d’aides massives de l’époque Covid continue de soutenir en partie la consommation.

Néanmoins, on a aussi des signes d’une stabilisation de l’activité en Zone Euro, avec notamment l’Europe du Sud montrant des signes de résistance plus forts que prévu, alors même que la France et l’Allemagne sont à la traîne.

Ainsi, les données économiques, y compris associées à l’évolution de l’inflation, ressortent depuis le début d’année mieux qu’attendues par les économistes.

Evidemment, malheureusement la Zone Euro continue de stagner en termes de croissance économique, alors que les Etats-Unis semblent continuer à afficher une dynamique solide, même si nous attendons un fléchissement par rapport à la très forte expansion du 2S23.

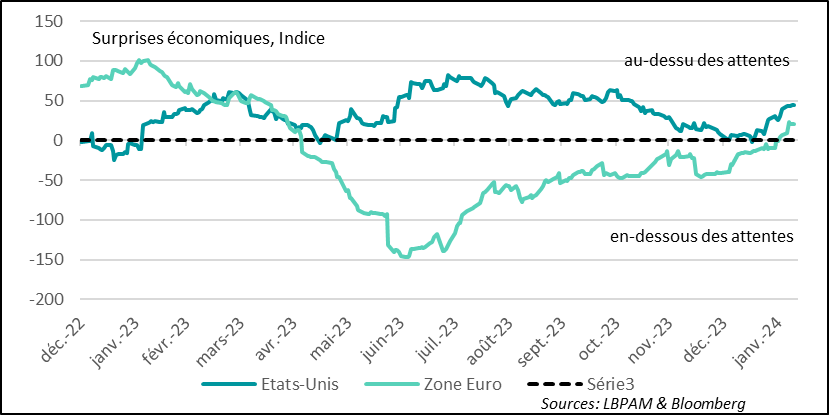

Fig.1 Surprises économiques : Pour la première fois depuis le printemps 2022, des deux côtés de l’Atlantique, les données économiques ressortent mieux qu’attendues

Comme nous l’indiquions, une des raisons de cette meilleure performance peut être attribuée à l’amélioration des conditions financières, même si de moindre ampleur en Zone Euro. Cette amélioration tient aux anticipations de baisses des taux d’intérêt des banques centrales. Certes, ces anticipations ont été fortement révisées ces dernières semaines, car elles semblaient bien trop agressives devant le discours prudent des banquiers centraux. Ceux-ci, notamment aux Etats-Unis, compte tenu de la force de la croissance, semblent craindre que la bonne dynamique de baisse de l’inflation puisse ne pas durer dans une situation où le marché du travail reste sous tensions, poussant les salaires à la hausse.

Ainsi, outre la dynamique propre de l’inflation, qui indique que l’inflation est en effet en train de reculer, les banquiers centraux, avec raison, veulent s’assurer que les tensions salariales s’estompent pour considérer que les forces sous-jacentes, qui maintiennent notamment une dynamique de prix élevés dans les services, vont diminuer.

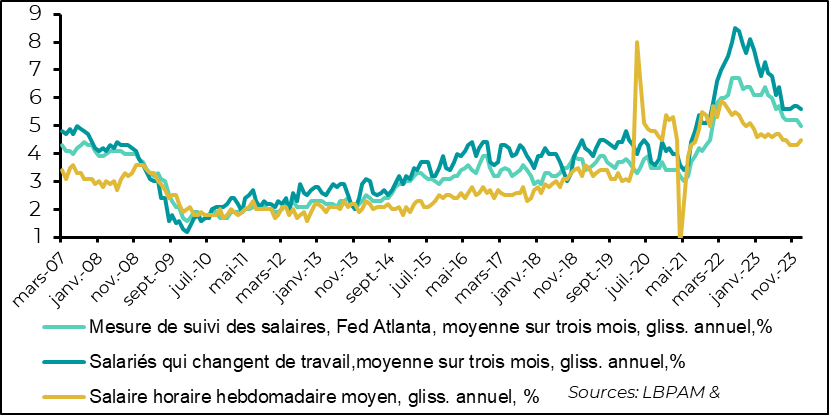

La semaine dernière aux Etats-Unis on a eu les statistiques sur l’évolution des salaires pour le mois de janvier calculée par la Fed d’Atlanta. Celles-ci, qui proviennent des informations détaillées données par l’enquête mensuelle auprès des ménages américains, montrent que les salaires en moyenne continuent de décélérer, mais restent à un niveau élevé (5% en glissement annuel). Néanmoins, on voit que les personnes qui changent de travail continuent de bénéficier de salaires plus élevés, avec une progression qui reste vive (5,6%), soit un chiffre inchangé depuis 6 mois. Ces progressions ne sont pas compatibles avec une convergence durable de l’inflation vers la cible de 2%.

En même temps, les statistiques de la Fed d’Atlanta semblent apporter une information plus rassurante que celle quiétait ressortie de l’enquête auprès des entreprises dans le rapport emploi de janvier. En effet, on avait vu une forte accélération des hausses des salaires. Cette statistique a certes des biais de construction mais semblait cohérente avec un marché du travail qui reste extrêmement solide. Au total, l’évolution des salaires devait encore pousser la Fed à la prudence.

Fig.2 Etats-Unis : Selon la Fed d’Atlanta, les salaires continuent de décélérer, mais leur progression reste élevée (5% en glissement annuel)

En zone Euro, les statistiques sur les salaires sont plus parcellaires et obtenues avec retard. A ce stade, nous n’avons comme indication pour l’ensemble de la zone, que celles calculées par la BCE sur l’évolution des salaires négociés, mais celle-ci n’est disponible que pour le 3T23, où elle s’établissait à 4,7% en glissement annuel.

Devant la difficulté d’obtenir de manière plus rapide des informations sur l’évolution des salaires, les services économiques de la BCE ont développé une méthodologie pour tenter de les estimer plus rapidement. Mme Lagarde avait indiqué à la sortie de la dernière réunion de politique monétaire que ces nouvelles données donnaient des signaux rassurants.

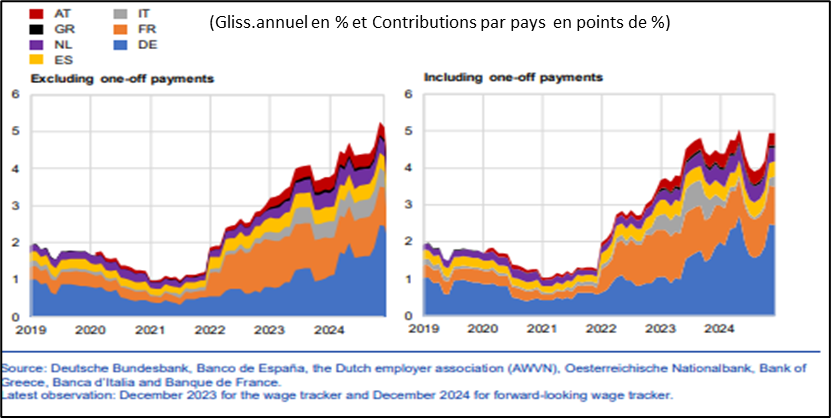

La semaine dernière a été publiée par la BCE l’étude détaillée de ces statistiques. Afin d’avoir des informations plus rapides, elles s’appuient sur seulement 7 pays, dont, évidemment, l’Allemagne, la France, l’Italie et l’Espagne.

Les résultats montrés dans l’étude permettent non seulement de donner une idée de l’évolution des salaires pour le trimestre à venir, mais aussi, compte tenu des négociations salariales qui intègrent souvent des clauses pluriannuelles, une idée de leur progression bien au-delà du trimestre.

Le graphique suivant, provenant de l’étude, montre que d’après ces calculs l’évolution des salaires ne semble pas se modérer très rapidement et pourrait même continuer de rester assez élevée en 2024. Evidemment, il a beaucoup d’incertitudes derrière ces estimations, mais elles ont le mérite de donner une boussole, la seule, aux banquiers centraux sur l’évolution possible des rémunérations.

Quoi qu’il en soit, ces évolutions devraient tout même contribuer à une certaine prudence dans la détermination de la politique monétaire de la BCE. Néanmoins, nous pensons toujours qu’avec une croissance atone, le processus de désinflation devrait se poursuivre, contribuant aussi à freiner la progression des salaires, et à pousser la BCE à assouplir sa politique monétaire.

Fig.3 Zone Euro : Les nouvelles statistiques de suivi des salaires en Zone Euro, montrent que leur progression pourrait encore rester élevée

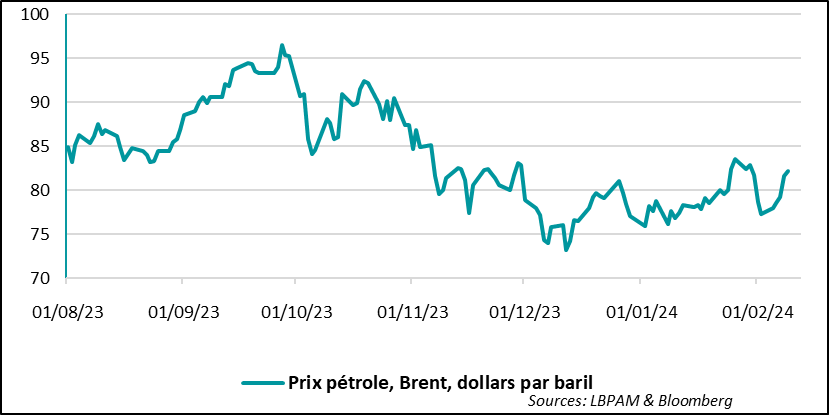

Toujours liée à l’inflation, la baisse des prix de l’énergie a joué un rôle important dans le processus de désinflation. Depuis l’automne dernier, la baisse du prix du pétrole a été presque ininterrompue jusqu’à début décembre, et ce malgré l’évènement tragique qui avait touché Israël et l’entrée de l’armée israélienne à Gaza avec des tensions croissantes dans la région.

La persistance du conflit au Moyen-Orient semble être la principale raison du nouveau sursaut du prix du pétrole qui a de nouveau dépassé les 80 dollars par baril et retrouvant les niveaux les plus hauts depuis le début d’année.

Vu l’échec des négociations entre Israël et le Hamas pour libérer les otages toujours détenus à Gaza, le gouvernement israélien veut continuer son offensive. Ceci n’est pas de bon augure pour calmer les tensions et enlever la prime de risque qui semble s’être installée sur le prix du pétrole.

Fig.4 Pétrole : Le marché n’a plus de baisse en mars suite à l’annonce de la Fed mais voit de nouveau les taux directeurs baisser davantage d’ici à fin d’année