La bourse américaine s'enflamme

Lien

-

La bourse américaine, toujours tirée par les grandes capitalisations de la sphère technologique, se situe à son plus haut historique. En effet, le S&P 500, l’indice phare, a atteint un nouveau plus haut historique, dépassant le pic de la fin 2021. Le Nasdaq est à moins de 4% de son précédent sommet. L’essentiel de cette hausse s’est fait sur la montée des multiples, alors même que les taux d’intérêt à long terme ont remonté. Ces indices sont en territoire de surachat et semblent se nourrir de trop d’optimisme, même si la conjoncture américaine est plus robuste qu’anticipée.

-

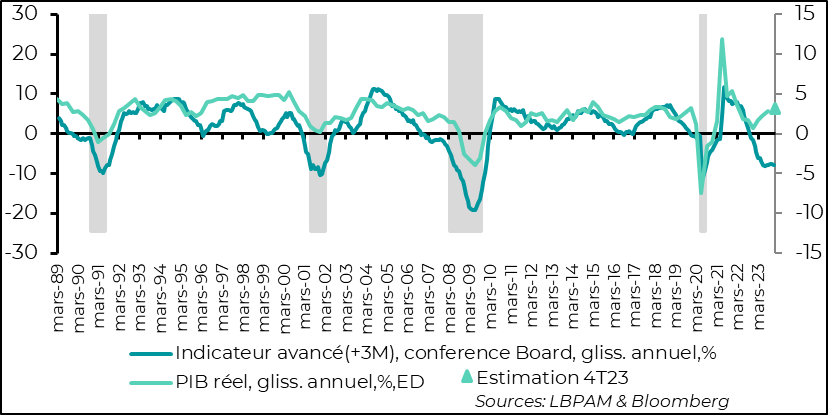

En effet, on a pu voir que la consommation porte toujours la croissance, comme nous l’ont indiqué les ventes au détail pour le mois de décembre et que l’activité dans la construction se redressait. Aussi, l’économie semble toujours bénéficier du soutien public, avec un dernier trimestre de 2024 montrant un déficit budgétaire important. Reflétant en partie ces nouvelles, l’indicateur avancé du Conference Board, a connu sa plus faible baisse depuis presqu’un an. Indiquant une moindre décélération de l’activité. Néanmoins, en glissement annuel, il annonce toujours une récession.

-

Nous attribuons, en partie, la résistance de l’économie américaine à l’assouplissement fort des conditions financières au cours des 3 derniers mois, du fait de l’appréciation marquée des actifs (montée des bourses et baisse des taux d’intérêt, essentiellement). Nous continuons à penser que cela peut être un des facteurs qui poussera la Fed à la patience dans l’initiation des baisses des taux. Néanmoins, le risque existe que la Fed puisse déclarer victoire plus vite sur l’inflation pour se focaliser plutôt sur la préservation de la croissance.

-

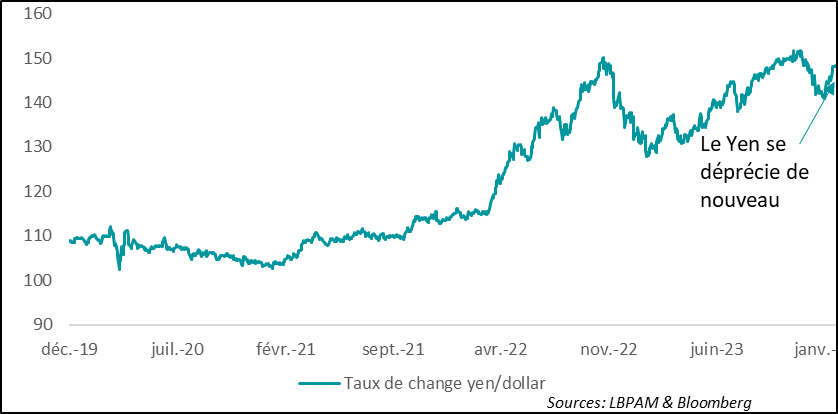

Sur les annonces des banquiers centraux, on a pu voir sans surprise hier que la banque du Japon (BoJ) a maintenu sa politique de stimulation extrême. La BoJ pense qu’il faut encore rester patient avant de changer de politique pour s’assurer que l’inflation pourra rester durablement autour de 2%. L’évolution des salaires sera un facteur important dans la prise de décision. Nous pensons, qu’au plus tôt, ce sera au printemps que les premiers pas de sortie pourraient être faits. Entre temps, le Yen devrait rester faible.

-

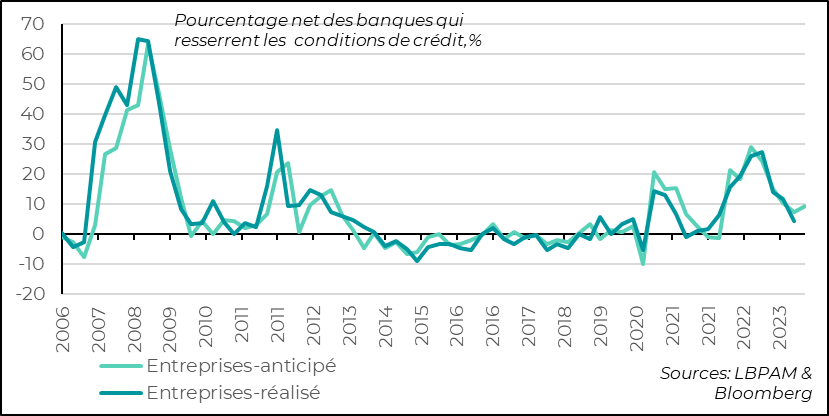

En Europe, on sait que les données économiques ont été plutôt décevantes ces derniers mois, notamment au Royaume-Uni. Néanmoins, en Zone Euro, il semblerait que la situation économique, même si médiocre, ne se détériore plus. En ce sens, bien que la dernière enquête de la BCE auprès des banques sur la situation du crédit montre que le crédit reste contraint, les choses semblent s’améliorer. En fait, pour la première fois depuis le printemps 2022, on anticipe une demande de crédit de la part des entreprises et des ménages en légère croissance dès le 1T24.

-

Aux Etats-Unis, après ce qui semble une nouvelle large victoire (55% des voix) de D. Trump dans les primaires Républicaines dans l’Etat New Hampshire, il est presque assuré d’être le candidat du parti à l’élection présidentielle. En effet, N. Haley, sa seule rivale restante, n’a pas réussi à gagner cet Etat qui semblait crucial pour pouvoir contrer D. Trump. Elle reste candidate, mais ses chances ont très fortement diminué.

En ce début d’année, les données économiques aux Etats-Unis sont ressorties, en général, meilleures qu’attendues. Ceci montrant la résilience de l’économie américaine. En partie, d’après nous, l’assouplissement fort des conditions financières au cours des trois derniers mois a été un des facteurs qui a contribué à soutenir la demande. Ainsi, on a vu des ventes au détail en décembre bien plus robustes qu’attendues, ceci reflétant aussi une confiance des ménages en forte hausse en janvier, selon l’enquête de l’U. du Michigan. Aussi, le secteur de la construction semble reprendre des couleurs avec la confiance des constructeurs de maisons qui a rebondi et des permis de construire qui remontent. La forte baisse des taux hypothécaires (près de 100 points de baisse) y a sûrement contribué.

Ces évolutions se voient partiellement dans l’indicateur avancé du Conference Board qui a connu sa plus faible baisse depuis près d’un an, avec un recul de 0,1% en décembre. Ainsi, il pointe toujours vers une décélération de l’activité, mais bien moindre.

Néanmoins, en glissement annuel, l’indicateur envoie toujours un message pessimiste sur la conjoncture économique, au sens où il se trouve à un niveau compatible, historiquement, avec une stagnation ou contraction de l’activité.

Fig.1 Etats-Unis : L’indicateur avancé du Conference Board connaît sa plus faible baisse en près d’un an en décembre,

mais reste à un niveau de récession

Outre les conditions financières, vu l’évolution des finances publiques au 4T23, avec un déficit qui continue de se creuser, on a aussi le risque que l’économie continue de bénéficier d’une stimulation budgétaire en ce début d’année alors qu’on s’attendait à plus de sobriété.

On verra, la semaine prochaine, lors de la réunion de politique monétaire, comment la Fed traitera cette résilience de l’économie, et l’assouplissement des conditions financières qu’elle a contribué à générer. Nous continuons à penser que les évolutions récentes la porteront à se montrer plus patiente dans des possibles baisses des taux en 2024. Mais, le risque existe, comme par le passé, que les craintes sur la croissance l’emportent sur l’impact de cette résilience de l’activité sur les perspectives d’inflation.

Au Japon, le BoJ, comme attendu, a décidé de maintenir sa politique ultra accommodante. En effet, la stratégie de contrôle de la courbe des taux est maintenue, avec un objectif pour les taux à 10 ans souverain autour de zéro, même si la marge de fluctuation a été amplifiée.

Même si ses projections vont dans les sens d’une inflation qui pourrait s’ancrer vers l’objectif de 2%, la BoJ reste donc patiente et pense qu’il est encore trop tôt pour sortir du cadre actuel.

Ceci reste un élément de soutien pour l’économie nippone et contribue à alimenter l’appétit pour le risque, même si les valorisations des actions japonaises ont gagné déjà un terrain considérable, ce qui nous pousse à une certaine prudence.

L’économie et les actifs risqués reçoivent aussi le soutien du yen qui a repris le chemin de la dépréciation vis-à-vis du dollar, avec la révision à la baisse du nombre de réductions des taux directeurs de la Fed et évidemment de la persistance de la politique monétaire ultra accommodante.

Fig.2 Japon : Avec le maintien de sa politique monétaire ultra accommodante et la diminution des anticipations de baisses de taux aux US, le Yen se déprécie

En Zone Euro, contrastant avec les Etats-Unis, les nouvelles économiques n’ont pas été très encourageantes. Néanmoins, les données pointent plutôt vers une stabilisation de l’activité plutôt que vers la poursuite d’une détérioration.

En ce sens, la dernière enquête de la BCE auprès des banques sur les perspectives sur le crédit sont un peu encourageantes.

Sur les entreprises, les banques ont continué à resserrer les conditions d’octroi de crédit le trimestre dernier, mais dans une moindre mesure. Evidemment, vu la situation économique et une BCE qui maintient une politique restrictive, il est difficile de voir les banques ne pas être vigilantes sur les risques qu’elles prennent. De fait, la projection pour ce trimestre est que la prudence devrait rester de mise.

Fig.3 Zone-Euro : Les banques ont resserré les conditions d’octroi de crédits le trimestre dernier, mais dans une moindre mesure.

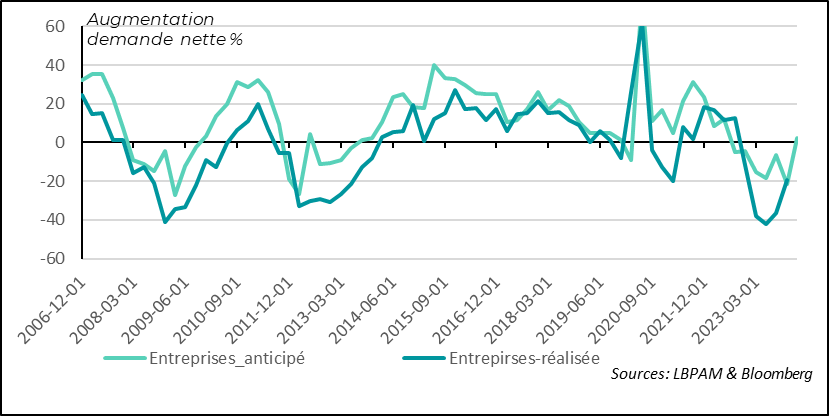

En même temps, on constate que la demande de financements s’améliore un peu. En effet, le recul de la demande a été moindre au dernier trimestre, et les perspectives semblent être bien meilleures. En effet, les banques anticipent pour la première fois depuis le printemps 2012 la possibilité d’une légère croissance de la demande de crédit.

Fig.4 Zone Euro : Pour la première fois depuis le printemps 2022 les banques anticipent un possible accroissement de la demande de financements

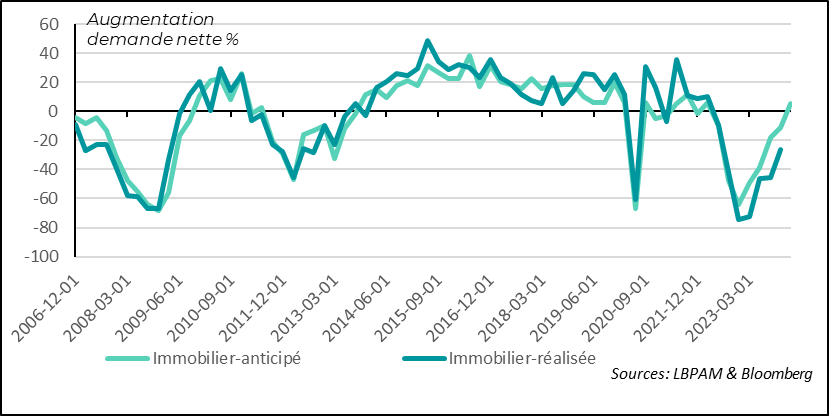

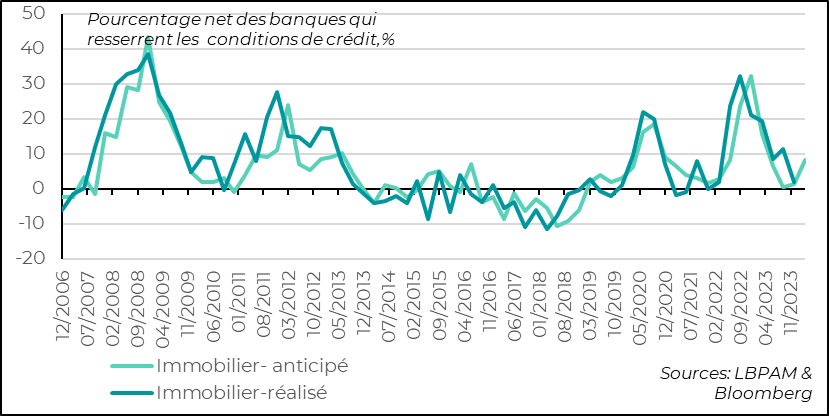

Du côté des ménages, on constate une évolution similaire. En effet, les conditions pour obtenir des prêts immobiliers se resserrent toujours mais de manière négligeable par rapport au trimestre précédent. Néanmoins, les perspectives ne vont pas vers un relâchement de la prudence des banques.

Fig.5 Zone-Euro : les conditions d’octroi de crédits immobiliers ne se sont pas resserrées davantage le trimestre précédent

En revanche, tout comme pour les entreprises, même si la demande des prêts était toujours en recul le trimestre dernier, les banques anticipent pour ce trimestre une nette amélioration. La demande pourrait même croître. Cela peut s’avérer trop optimiste, mais il nous semble bien que c'est est en cohérence avec notre scénario d’une croissance économique qui stagne mais ne se détériore pas davantage.

Fig.6 Zone Euro : La demande de prêts immobiliers pourrait rebondir en ce début d’année d’après les banques