La Chine continue de résister à la guerre commerciale… pour l'instant

Lien

Que retenir de l'actualité de marché du 21 octobre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► L’agence S&P a décidé de dégrader la note de la France à A+, contre AA- précédemment. Après une décision similaire prise par Fitch en septembre, cette nouvelle dégradation exclut définitivement la France du groupe des pays notés AA. L’annonce a surpris, car elle intervient en dehors du calendrier officiel la révision de la note était attendue pour fin novembre et juste après que le gouvernement a survécu aux motions de censure déposées contre lui. S&P justifie sa décision par l’incertitude persistante entourant la trajectoire des finances publiques françaises. L’agence projette une dette atteignant 121 % du PIB en 2028.Ce changement de notation a eu peu d’impact immédiat sur les taux d’intérêt. Il faudra suivre de près les débats parlementaires pour voir si des mesures d’économies « acceptables » seront adoptées par une majorité, permettant ainsi l’adoption de la loi de finances pour 2026. Dans le cas contraire, un retour de l’instabilité politique et économique semble inévitable.

► Au Japon, suite à la rupture avec le parti Kômeitô, Mme Takaichi, nouvelle présidente du PLD, est parvenue à sceller une alliance avec le Ishin, troisième force politique du pays. Cette coalition pourrait lui permettre d’accéder au poste de Première ministre, bien que les deux partis ne disposent pas d’une majorité absolue. La politique qu’elle pourrait mener s’annonce moins ambitieuse en matière de dépenses publiques que ce que certains anticipaient lors de son élection. Toutefois, compte tenu de ses convictions, un soutien budgétaire accru à l’économie reste probable. Nous maintenons notre opinion selon laquelle la Banque du Japon devrait poursuivre le durcissement de sa politique monétaire, bien que de manière très progressive. Une hausse des taux directeurs avant la fin de l’année ne peut être exclue. Dans ce contexte, le yen devrait se renforcer après sa récente phase de faiblesse.

► Aux États-Unis, le gouvernement fédéral reste partiellement paralysé, entraînant une absence totale de publication de statistiques économiques officielles. À l’approche du seuil symbolique d’un mois d’arrêt proche du record de 35 jours les perspectives de résolution demeurent faibles. Une décision de justice a toutefois suspendu les licenciements entamés par l’administration. Si ces mesures venaient à reprendre, comme nous l’avons déjà souligné, le coût économique du « shutdown » pourrait s’avérer bien plus élevé que lors des épisodes précédents.

► Sur les marchés, les inquiétudes liées aux faillites potentielles de First Brands et Tricolore ont été amplifiées jeudi dernier par l’annonce de provisions importantes chez deux banques régionales, Zions et Western Alliance. Le spectre d’une fragilité du système financier a provoqué une forte baisse des actifs risqués et un net regain de recherche de protection. L’indice des banques régionales américaines a chuté de près de 7 %. Cependant, le calme est revenu dès le lendemain. Les déclarations rassurantes de Zions Bancorp ont contribué à apaiser les tensions, mais c’est surtout l’annonce surprise du président Trump évoquant un dialogue plus constructif avec la Chine qui a ravivé l’appétit pour le risque. Ce mouvement a été renforcé par de bons résultats financiers publiés par plusieurs entreprises américaines. Depuis, la baisse des indices a été quasiment entièrement effacée.

► Nous estimons qu’il convient de rester vigilants face aux fragilités de certains acteurs financiers américains. Des poches de faiblesse déjà identifiées, notamment dans le secteur du crédit immobilier commercial, s’ajoutent à de nouvelles tensions liées aux difficultés financières des ménages les plus vulnérables. Ces éléments pourraient être à l’origine de mauvaises nouvelles pour plusieurs institutions financières. Dans ce contexte, il est surprenant de constater que la Réserve fédérale accélère sa volonté de déréguler le système bancaire, en particulier pour les plus petites institutions. Cette orientation soulève des interrogations quant à la résilience du secteur face à des chocs potentiels.

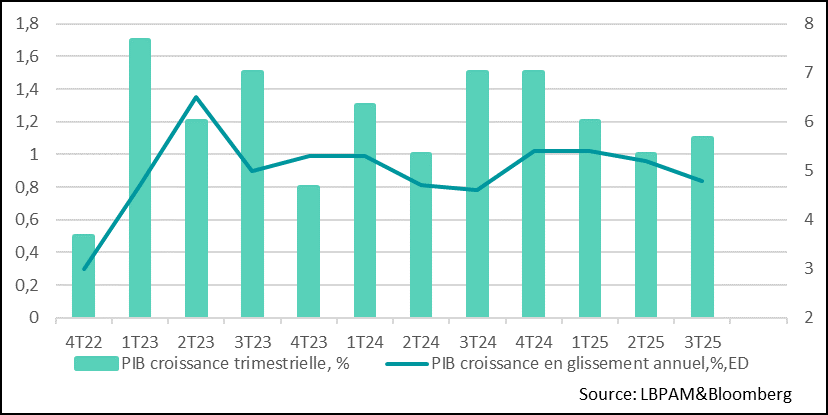

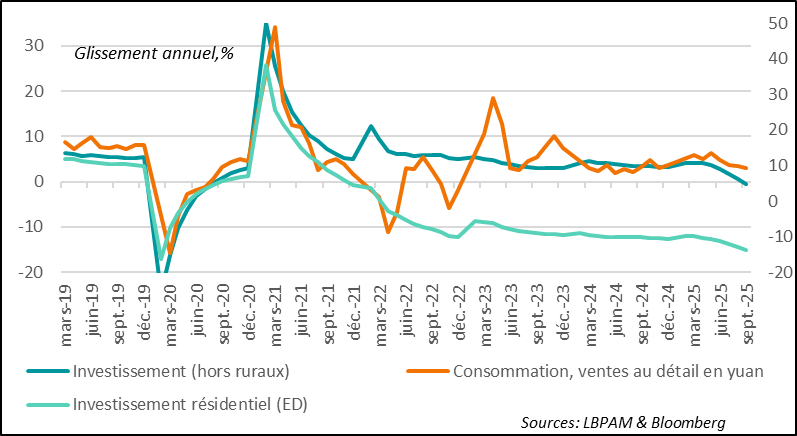

► Les États-Unis et la Chine semblent renouer le dialogue, avec l’annonce par Donald Trump d’une possible rencontre avec le président Xi la semaine prochaine. Pendant ce temps, l’économie chinoise montre une certaine résilience : le PIB a progressé de 4,8 % en glissement annuel au troisième trimestre 2025. Bien qu’en ralentissement par rapport au trimestre précédent (5,2 %), cette croissance reste proche de l’objectif officiel de 5 %. Cependant, la dynamique pourrait continuer à s’essouffler au quatrième trimestre, à en juger par les données de septembre. La consommation reste en repli, avec des ventes au détail en hausse de seulement 3 %, tandis que l’investissement recule de 0,5 %, une première depuis 2020. Certes, la production industrielle accélère, mais cette reprise semble principalement portée par la vigueur du secteur exportateur.

► C’est dans ce contexte de croissance intérieure fragile que s’ouvre le 4ᵉ plénum du Parti communiste chinois, qui devrait dévoiler les grandes orientations économiques pour les cinq prochaines années. Le président Xi devrait, sans surprise, accorder une attention particulière à l’investissement technologique, afin de renforcer la résilience du pays face à la « guerre » économique avec les États-Unis.

Malgré la solidité actuelle du secteur exportateur, il est probable que ce moteur ralentisse dans les années à venir, notamment si certains pays instaurent des barrières à l’entrée des produits chinois, en l’absence de débouchés américains. Dans ce contexte, le message de politique économique devrait logiquement appeler à un soutien accru de la demande intérieure.

Pour aller plus loin

Chine : une croissance qui tient, mais une demande intérieure en repli

La croissance du PIB décélère en tendance au 3T25

Après les menaces de Donald Trump la semaine dernière d’imposer des tarifs douaniers de 100 % sur les importations chinoises, les tensions commerciales se sont apaisées. Une rencontre avec le président Xi est désormais envisagée pour la semaine prochaine. Il faudra observer de près les avancées potentielles dans la relation bilatérale, notamment sur le dossier stratégique des exportations chinoises de terres rares, qui restent un levier majeur de la diplomatie économique de Pékin.

Par ailleurs, malgré une chute de 27 % des exportations chinoises vers les États-Unis en glissement annuel en septembre conséquence directe des droits de douane élevés (plus de 30 %) la Chine est parvenue à maintenir les exportations comme moteur clé de sa croissance. Elle a compensé ce recul par une forte progression des ventes vers d’autres régions, notamment l’Europe.

Ainsi, grâce au dynamisme du commerce extérieur, le PIB chinois a enregistré une croissance de 1,1 % au troisième trimestre, légèrement supérieure aux attentes. Toutefois, la tendance reste fragile, avec une décélération à 4,8 % en glissement annuel.

Affaiblissement de la demande intérieure

La dynamique de décélération se reflète clairement dans les données mensuelles de consommation et d’investissement, illustrant un affaiblissement progressif de la demande intérieure. En septembre, la consommation des ménages mesurée par l’évolution des ventes au détail a ralenti à 3 % en glissement annuel. Ce fléchissement s’explique en partie par la fin des incitations gouvernementales qui avaient encouragé le remplacement des appareils électroménagers et des véhicules.

Sans ces mesures de soutien, la demande peine à se redresser dans un climat de confiance toujours fragile. Le marasme persistant du secteur immobilier continue de peser sur le comportement des ménages : les ventes de logements ont reculé de 7,6 % depuis le début de l’année par rapport à la même période en 2024.

La production industrielle reste solide, à l’image des exportations

Certes, les autorités chinoises peuvent encore s’appuyer sur le commerce extérieur pour atteindre leur objectif de 5 % de croissance du PIB. La vigueur de la machine exportatrice continue de soutenir la production industrielle, qui a progressé de 6,5 % en glissement annuel en septembre.

Cependant, miser durablement sur les exportations dans le contexte actuel apparaît comme un pari risqué. La tolérance de certains partenaires commerciaux à l’égard des produits chinois s’amenuise, à l’image de l’Union européenne qui cherche à renforcer la protection de son industrie.

Dans ce contexte, tous les regards se tournent vers le 4ᵉ plénum du Parti communiste chinois, qui s’ouvre cette semaine. Il devrait tracer les grandes lignes de la stratégie économique pour les années à venir. Si le développement technologique et la sécurité nationale resteront des priorités, l’attention se portera aussi sur le soutien à la demande intérieure. Sans un renforcement de celle-ci, les ambitions économiques de la Chine pourraient être compromises.

Sebastian Paris Horvitz

Directeur de la recherche