La Chine promet toujours plus de soutien

Lien

Retrouvez le décryptage marché du 11 décembre 2024, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

►Les investisseurs continuent d’attendre les décisions que prendront les autorités chinoises pour soutenir la croissance dans l’année à venir, alors que la demande intérieure reste atone. Des mesures ont déjà été prises pour assouplir la politique monétaire et, plus largement, les conditions financières. Mais du côté de la politique budgétaire, les actions restent timides et les perspectives floues. Néanmoins, le Politburo a émis une déclaration cette semaine qui semble indiquer que des décisions vont être prises. En particulier, le Politburo a donné des directives pour la politique économique à venir, indiquant que la politique monétaire devait être « modérément accommodante », alors que la politique budgétaire devrait devenir « plus proactive ». Difficile de quantifier ce que cela veut dire. Ceci devrait entretenir l’espoir mais aussi l’incertitude.

►La réunion de deux jours de l’organisme économique qui établit les plans pour l’économie chinoise pour l’année prochaine pourrait donner d’ici la fin de la semaine des indications plus précises. Mais rien n’est moins sûr. Nous pensons toujours que les autorités feront davantage dans les mois à venir. Cependant, il reste difficile de déterminer le moment et l’ampleur de l’effort budgétaire qui pourrait être déployé, ainsi que les destinataires. Aussi, il est probable que le président Xi veuille attendre d’avoir plus de clarté sur les politiques qui seront implémentées aux États-Unis avant d’agir.

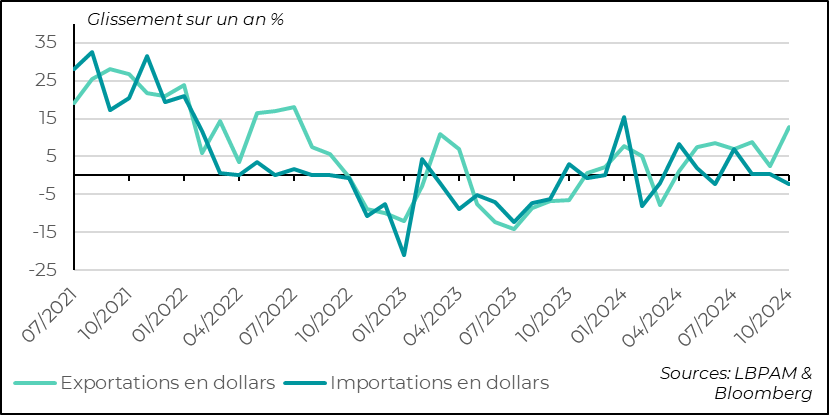

►L’une des certitudes est que l’activité intérieure reste faible, notamment à cause de l’immobilier et de la perte de confiance des ménages. Ceci s’est reflété dans les chiffres sur les importations qui ont de nouveau reculé en novembre, à 3,9%, alors que le marché attendait un rebond. Au contraire, les exportations ont continué à croître vivement en glissement annuel (6,7%), bien que moins que le mois précédent à cause du rebond des exportations en octobre à la suite des intempéries du mois précédent qui avaient bloqué les ports. Ce qui se dégage de ces statistiques est que le commerce extérieur reste un fort moteur de croissance.

►En France, nous n’avons toujours pas de Premier ministre. Le Président Macron est en discussion avec les partis politiques afin de construire une majorité stable à l’Assemblée. En même temps, de manière un peu plus rassurante, les récentes statistiques pour l’économie française ont été un peu moins médiocres que les résultats de PMI de S&P. De fait, l’enquête de conjoncture de la Banque de France (BdF) est restée un peu plus optimiste que ce que pouvaient laisser penser les enquêtes PMI.

►En fait, après une croissance très solide au 3ème trimestre 2024 (0,4% en glissement trimestriel), la croissance française devrait décélérer au 4ème trimestre 2024. La banque centrale française pense que la croissance sera proche de zéro. En effet, le contrecoup des JO devrait coûter 0,2 point de pourcentage, neutralisant la dynamique encore existante dans quelques secteurs. Au total, l’analyse conjoncturelle de la BdF souligne la fragilité de la situation économique en France et le haut niveau d’incertitude politique qui pèse sur la confiance. La décision de baisse des taux de la BCE demain devrait aussi mettre en avant l’affaiblissement de la conjoncture européenne.

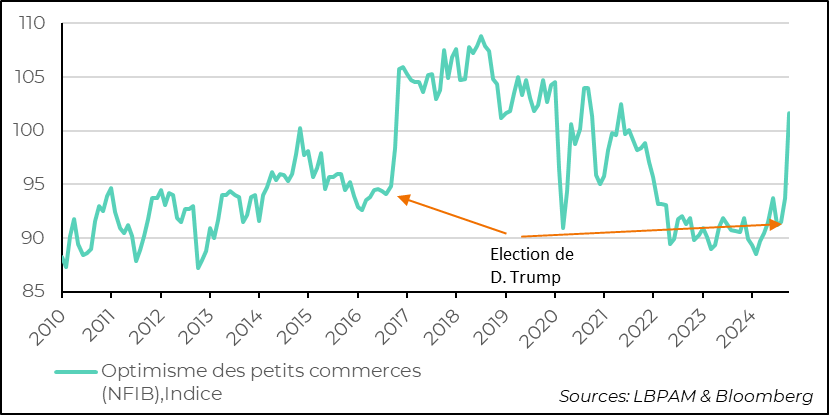

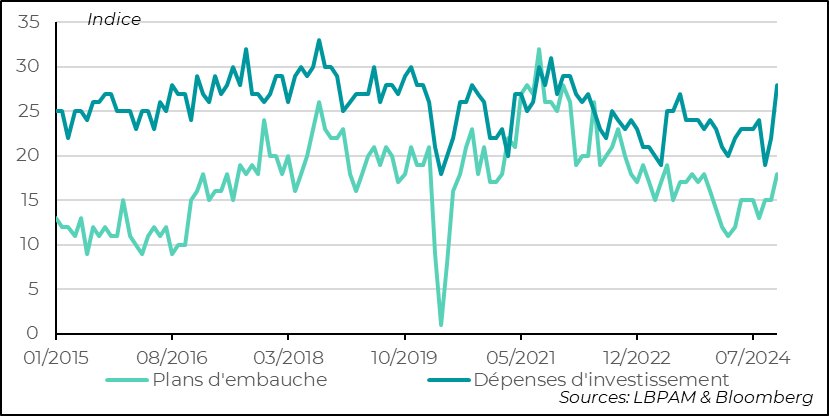

►Aux États-Unis, l’enquête auprès des petits commerçants (NFIIB) pour le mois de novembre a fait un mouvement identique à celui réalisé lors de la précédente élection de D. Trump en 2016, la confiance a rebondi très fortement. L’espoir de nouvelles baisses d’impôts est évidemment derrière cette embellie. Dans ces conditions, les sous-indicateurs concernant les embauches futures et l’investissement progressent aussi fortement.

►Aujourd’hui, la publication de l’inflation (CPI) outre-Atlantique pour le mois de novembre sera une statistique importante pour la Fed dans la décision qu’elle prendra la semaine prochaine. Le focus sera surtout sur l’inflation cœur qui a cessé de baisser depuis juillet dernier, s’établissant à 3,3% en glissement annuel pour le mois d’octobre. En revanche, l’inflation totale devrait continuer à bénéficier de la détente des prix de l’essence. À moins d’une très forte surprise à la hausse de l’inflation cœur, nous continuons à penser que la Fed devrait baisser ses taux directeurs de 25 pb.

Pour aller plus loin

Les autorités chinoises continuent de communiquer sur leur volonté d’offrir plus de stimulation à l’économie. Néanmoins, bien que la politique monétaire et, plus largement, les conditions financières, notamment via le crédit, aient été assouplies, les investisseurs attendent toujours des actes plus importants pour soutenir la demande intérieure, qui reste déprimée. Ainsi, l’utilisation de l’arme budgétaire reste restreinte.

En ce début de semaine, le Politburo du Parti communiste a donné un nouveau signe de soutien pour les mois à venir. En effet, dans une déclaration, il a défini les orientations que devrait prendre la politique économique pour l’année à venir. La politique monétaire devrait rester « modérément accommodante », tandis que la politique budgétaire devrait devenir « plus proactive ». Néanmoins, cette déclaration ne comporte pas de mesures spécifiques associées à ces orientations.

Ces annonces pourraient être faites cette semaine après la réunion de l’organisme qui fixe les objectifs économiques pour l’année à venir, qui a débuté aujourd’hui. Mais rien n’est moins sûr. Malheureusement, l’espoir des investisseurs a déjà été déçu à maintes reprises.

Il est probable que le président Xi veuille attendre d’avoir plus de clarté sur les politiques que va poursuivre D. Trump à la Maison Blanche avant de mettre en place un plan de stimulation budgétaire. Toutefois, cette attente peut encore nuire à la dynamique de la demande intérieure, qui reste faible.

Nous pensons que les autorités offriront plus de soutien à l’économie, mais celui-ci restera modéré. La stratégie des autorités chinoises devrait continuer d’être de réussir cette phase de désendettement de l’économie, notamment par la poursuite d’un ajustement du secteur immobilier.

Encore une fois, les statistiques sur le commerce international pour le mois de novembre ont souligné la différence de dynamique entre les activités exportatrices et la demande intérieure. En effet, alors que les exportations en dollars ont connu une croissance de 6,7% en glissement annuel, les importations se contractent toujours (-3,9%) par rapport au niveau de l’année précédente.

Les exportations, bien que toujours en hausse par rapport à il y a 12 mois, ont tout de même progressé moins que ce qui était espéré. Cette déception est toutefois à relativiser, car il était anticipé que celles-ci se tassent un peu en novembre. En effet, le mois précédent avait bénéficié d’une très forte hausse (12,7% en glissement annuel) qui s’expliquait par une normalisation des flux d’exportations après les difficultés à exporter au mois de septembre dues aux intempéries.

Au total, ces chiffres soulignent que le commerce extérieur reste un support essentiel à la croissance du pays. Pour les mois à venir, ce soutien devrait encore rester élevé, avec sûrement des importateurs américains qui devraient avancer l’importation de produits chinois devant l’incertitude concernant la prise de mesures protectionnistes par le président Trump.

En même temps, du côté des importations, on continue à voir une demande intérieure déprimée. Les chiffres d’importations montrent la faiblesse des importations de métaux, notamment de fer, ce qui traduit en partie le caractère déprimé du secteur de la construction.

Chine : les exportations restent un des moteurs de la croissance chinoise

Aux États-Unis, l’enquête auprès des petits commerces (NFIB) a montré un très fort rebond de la confiance. Celui-ci a été similaire à celui constaté lors de la précédente élection de D. Trump à la présidence.

Évidemment, les annonces de campagne de D. Trump sur de nouvelles baisses d’impôts pour les entreprises sont vues comme un nouveau facteur de soutien aux entreprises.

États-Unis : l’enquête de la NFIB montre un rebond considérable de la confiance

De fait, les sous-indicateurs de l’enquête qui montent le plus sont tournés vers l’accroissement futur de l’activité avec des attentes de plus d’embauches et des projets d’investissement.

États-Unis : les petits commerces voient les perspectives d’activité s’améliorer, les motivant à faire plus d’embauches et à investir davantage

Ces statistiques montrent que les attentes sont très grandes concernant les politiques que va implémenter la nouvelle administration et, sûrement, en partie, celles-ci se trouvent déjà dans les prix des actifs américains les plus risqués. Ceci devrait pousser à un peu de prudence. Néanmoins, même si on peut s’attendre à plus d’hésitations sur les marchés vu le chemin parcouru le mois dernier, à court terme, le pari sur des politiques pro-business de D. Trump devrait rester un soutien pour la bourse américaine.

Sebastian PARIS HORVITZ

Directeur de la Recherche