La confiance peine à être restaurée

Link

- La faillite de Silicon Valley Bank (SVB) a continué à affecter très fortement les marchés en ce début de semaine avec des mouvements très importants sur les prix des actifs, reflétant la peur d’un éventuel risque systémique. Devant l’amplification des craintes, les investisseurs se sont réfugiés massivement sur les obligations d’Etat, faisant baisser les rendements de manière spectaculaire (les taux à deux ans perdant en journée plus de 50 points de base !). Sans surprise, les actifs plus risqués étaient fuis. Ceci a notamment touché le secteur bancaire. Ainsi, sur les bourses, des deux côtés de l’Atlantique, les indices bancaires ont chuté massivement, notamment les cours des banques régionales aux Etats-Unis. De même, les obligations émises par le secteur bancaire ont vu leur écart de rendement avec les obligations d’Etat augmenter fortement, traduisant une forte poussée des probabilités de défaut données par le marché. Le fait que quelques autres banques soient tombées en faillite (Signature Bank, par exemple), et d’autres soient « attaquées » par certains investisseurs a exacerbé les craintes du marché.

- La peur s’est répandue en Europe, malgré les connexions assez faibles des banques européennes avec les banques américaines en difficulté et des différences notables dans les cadres règlementaires s’appliquant aux banques de taille petite ou moyenne sur le sol européen. Ainsi, pour le marché, il semblerait bien que ce soient les hausses des taux directeurs très rapides et fortes, ayant eu lieu aux Etats-Unis et en Europe depuis le début 2022, qui pourraient être en train de créer un risque systémique. Pour nous, même s’il faut rester très prudents vu la panique enclenchée, diagnostiquer un risque systémique imminent nous paraît difficile à identifier à ce stade.

- Tout d’abord, il nous semble que les décisions fortes prises par les autorités américaines au cours du weekend sont à la mesure des risques qui ont été identifiés dans les plus petites institutions bancaires. En effet, elles font face à un risque de taux, c’est-à-dire à la hausse du coût de leurs dépôts (passif) et une baisse de la valeur de leurs actifs. Ainsi, afin d’éviter toute panique des déposants, une protection totale des dépôts a été annoncée. En outre, la Fed a mis en place un mécanisme d’offre de liquidité très généreux d’une durée d’un an pour s’assurer que toute banque éligible puisse l’utiliser afin de pouvoir satisfaire les besoin de ses déposants sans procéder à la vente de ses actifs à perte. Ce mécanisme a comme objectif essentiel de rétablir la confiance dans le secteur bancaire et éviter qu’une spirale de méfiance s’installe, qui pourrait du coup alimenter un potentiel risque systémique, soit une paralysie du système bancaire.

- Rassurer est essentiel. De fait en fin de journée, il semblerait qu’un certain calme soit revenu aux Etats-Unis. Aussi, au Royaume-Uni, les autorités ont agi avec célérité pour trouver un repreneur des activités de SVB dans le pays. Ainsi HSBC a pris le contrôle de ce segment pour le prix symbolique d’une livre. Néanmoins, la BoE n’a pas fait de déclaration particulière pour rassurer les investisseurs. De même, malgré un secteur bancaire lourdement attaqué en Zone Euro, la BCE ne s’est pas manifestée. On peut espérer que dans les heures qui viennent les banquiers centraux européens vont s’exprimer pour rassurer les investisseurs. C’est leur rôle d’offrir un diagnostic sur la qualité et solidité du secteur bancaire permettant de rétablir la confiance.

- Il est évident que l’épisode que nous sommes en train de vivre pose des questions sur certains modèles bancaires et leur supervision, essentiellement aux Etats-Unis, et il est une source de risque pour la conjoncture économique. Mais, même si nous avons à maintes reprises souligné les risques financiers que pourrait poser un resserrement rapide de la politique monétaire, nous ne pensons pas qu’à ce stade le secteur bancaire est une source de fragilité systémique, à en juger par la qualité des bilans, notamment des grands acteurs.

- Les banques centrales doivent aujourd’hui rassurer. Néanmoins, tout en étant très prudents, il ne nous semble pas que les banquiers centraux vont abandonner leur croisade contre l’inflation. Mais, le risque financier va sûrement être une préoccupation plus importante dans leur prise de décision. Ceci nous pousse à croire à des pas plus modérés dans les hausses des taux. En revanche, il est difficile de considérer, comme le marché le pense aujourd’hui, notamment pour la Fed, qu’on va assister à des assouplissements très rapides de la politique monétaire.

Aux Etats-Unis, La faillite de SVB est très spécifique et dû à une mauvaise gestion et à un modèle bancaire très particulier. De ce fait, il ne peut pas et ne doit pas être généralisé. Malgré un niveau de dépôts et d’actif très élevés (un peu plus de 200 milliards de dollars), elle avait un business model très concentré, tournant autour du financement des starts-ups et des ventures capitalistes. Ses interactions avec le reste du système bancaire étaient limitées donc les risques de contrepartie qu’elle pourrait poser sont faibles. De faite, à la suite de sa faillite, nous n’avons pas vu de problèmes en chaîne se manifester.

Cette faillite est aussi représentative d’une supervision plus légère que celle imposée aux grandes institutions bancaires, dites de premier rang. En effet, rappelons qu’en 2018 on a assisté aux Etats-Unis à un allégement de la réglementation des banques les plus petites afin de leur donner plus de souplesse, d’autant plus qu’elles n’étaient pas considérées comme représentant un risque systémique. Par exemple, les moins-values latentes sur les portefeuilles d’obligations à l’actif, qui en général servent à faire face à un stress de liquidité, ne sont pas déduites des fonds réglementaires de ces banques plus petites, comme c’est le cas pour les banques de premier rang. Ceci explique, en partie, que les déséquilibres entre le passif et l’actif de SVB n’aient pas alerté les autorités.

En outre, la SVB semble avoir été mal gérée. Du moins, les risques de taux posés par la structure de son bilan ne semblent pas avoir été sérieusement pris en compte par le management. En particulier, la banque n’aurait pas eu de Chef des risques pendant presque la totalité de 2022, alors que la Fed entamait des hausses historiques de ses taux directeurs.

En même temps, d’autres banques semblent être en difficulté, comme on le voit avec d’autres faillites, comme celle de Signature Bank, bien plus petite que SVB par la taille ses actifs. La détérioration chez certaines banques de petite taille de la valeur de leur actif liquide (souvent dû à la montée des taux qui fait baiser la valeur des portefeuilles obligataires détenus) est une des raisons importantes de ces difficultés, mais aussi la détérioration de leur portefeuille d’activité. La dégradation de la situation dans la technologie, y compris dans la nébuleuse des crypto monnaies a naturellement affaibli certaines banques très spécialisées dans ces domaines.

Toutefois, à ce stade il est difficile de considérer ces faillites comme systémiques. En outre, la protection des dépôts, y compris de ceux qui n’étaient pas garantis, que vient d’être offerte par les autorités, et le dispositif mis en place par la Fed, permettant aux banques éligibles et réellement en difficulté de trouver la liquidité nécessaire afin de satisfaire les besoins de leurs déposants réduit devrait fortement le risques de panique.

Néanmoins, on a pu constater que les mesures prises, n’ont pas complétement rassuré les acteurs de marché et tout au long de la journée d’hier la course au maillon faible a fortement affecté le secteur bancaire.

Ainsi, les indices bancaires ont subi des reculs considérables et ceci des deux côtés de l’Atlantique. Aux Etats-Unis, ce sont surtout les plus petites banques qui ont été le plus attaqué, essentiellement les banques régionales.

Fig. 1 Banques: L’écroulement des indices bancaires en bourse

La contagion aux banques européennes est difficile à comprendre de manière directe si ce n’est le fait que, comme aux Etats-Unis, elles font aussi face à cet environnement de resserrement très rapide des conditions monétaires, et donc à des moins-values latentes sur leurs actifs liquides.

Néanmoins, en Europe, la réglementation est la même pour l’ensemble du secteur bancaire, même si, lors de la crise pandémique des assouplissements ont été donnés aux plus petites institutions notamment dans l’intégration des pertes latentes sur leurs actifs liquides. Mais ces assouplissements sont en train d’être réduits graduellement. Quoi qu’il en soit, les pertes latentes sont déjà déduites des fonds propres réglementaires des banques, même si en ce moment de manière encore partielle pour les plus petites institutions.

Ainsi, le régulateur peut superviser de manière plus efficace et avec anticipation les risques éventuels, d’autant plus s’ils peuvent devenir systémiques.

En ce sens, il est très préjudiciable de ne pas avoir encore entendu la BCE afin de rassurer le marché sur l’état du système bancaire européen, alors que la spéculation allait bon train hier sur des dangers importants. On le sait tous, devant la crainte de risques systémiques l’intervention des autorités de supervision et du prêteur en dernier ressort est crucial pour rétablir la confiance. Sans cela, on court le risque d’être entraînés vers une crise auto alimentée.

Il est à espérer que la BCE se manifeste dans les heures à venir. En même temps on peut toujours se réfugier dans l’idée que la très forte baisse de titres bancaires hier en bourse n’était qu’une correction d’une montée trop forte, notamment depuis le début d’année.

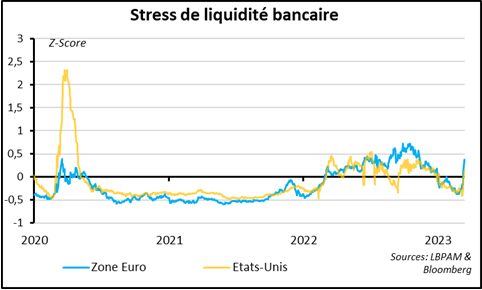

Néanmoins, il serait erroné de ne pas adresser les craintes voire la panique qui s’est créée sur le marché. De fait, si on essaie de mesurer relativement à l’historique, le stress de liquidité qui est apparu sur les systèmes bancaires (en prenant toutes les mesures d’écartement de spreads reflétant des conditions dégradées) on ne peut que s’inquiéter. Aux Etats-Unis, nous avons vu une intervention des autorités qui semble avoir porté ses fruits au moins partiellement. En Europe, réduire ces tensions doit être une priorité pour les autorités.

Fig. 2 Banques : le stress de liquidité a fortement augmenté dû à la méfiance du marché vis-à-vis du secteur.

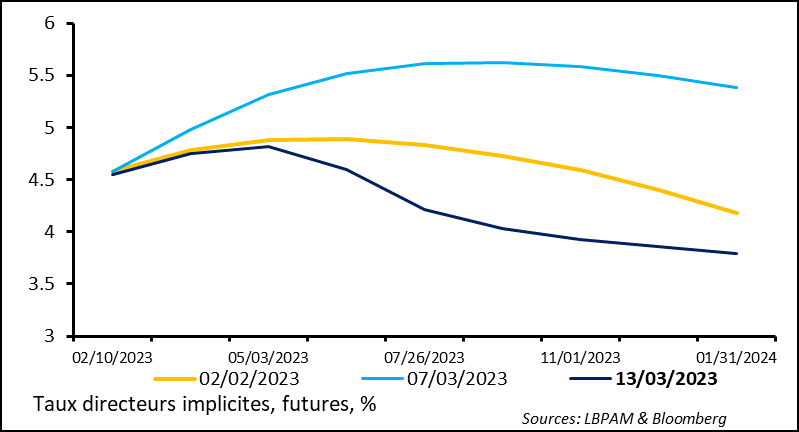

Devant le stress qui s’est manifesté sur le marché, les anticipations sur la trajectoire des politiques monétaires se sont modifiées de manière radicale. La peur d’éventuels risques systémiques s’est traduite, notamment aux Etats-Unis, par des anticipations d’un assouplissement imminent. La volatilité sur ces anticipations est devenue extrême.

Fig. 3 Fed : La panique du marché se reflète dans l’attente d’un assouplissement rapide et agressif de la politique monétaire

L’épisode de stress sur le système bancaire que nous sommes en train de vivre doit nous pousser à la prudence et à la modestie dans notre capacité à pouvoir anticiper les mouvements de marché. Néanmoins, il nous semble que les risques qui semblent être soulignés par le marché, à ce stade, ne semblent pas de nature systémique. On a du mal à voir comment la faillite de quelques banques américaines aux caractéristiques très spécifiques pourrait mettre à mal nos systèmes de payement et fragiliser le système financier dans son ensemble. Mais devant ce risque il est essentiel de rétablir la confiance et les autorités monétaires ont une obligation essentielle en ce sens.

Les fragilités des banques américaines vont sûrement nécessiter une revue des normes prudentielles. Toutefois, il ne nous semble pas étonnant que, dans ce cycle de resserrement monétaire, notamment vue la force des hausses des taux déjà réalisées, notamment des deux côtés de l’Atlantique, des accidents apparaissent. De fait, notre scénario macroéconomique reste celui d’une croissance faible, voire de légère contraction de l’activité, notamment aux Etats-Unis. Ceci traduit la nécessité de calmer la demande davantage afin que les banques centrales puissent ramener l’inflation vers leur cible.

Evidemment, le risque d’une crise systémique dépasse tout autre et pourrait ramener les mauvais souvenirs du danger déflationniste. D’où l’importance de le tuer dans l’œuf. Encore une fois, les autorités monétaires en ont la responsabilité.

Nous pensons que la prudence devrait l’emporter dans les semaines à venir, même si à ce stade, nous ne voyons pas de risque systémique imminent. Ainsi, les banques centrales devraient adopter une trajectoire plus modérée dans leur durcissement des conditions monétaires. Mais pas l’abandonner.

Concernant, nos allocations, nous restons toujours prudents, surtout vu la très forte poussée de volatilité. Néanmoins, toujours suivant nos critères de qualité et de robustesse, il nous semble que, de manière opportuniste, il y a de la valeur dans certains segments de marché très mal traités au cours de cet épisode de panique.