La confiance se redresse légèrement, mais les incertitudes demeurent élevées

Lien

Que retenir de l'actualité de marché du 28 mai 2025 ? Réponses avec le décryptage de Xavier Chapard.

Ce qu’il faut retenir

►Les actifs risqués restent très sensibles aux taux longs cette semaine. Ils se reprenaient un peu en début de semaine grâce à la détente des taux longs, aidés par les rumeurs comme quoi les autorités japonaises pourraient, comme les autorités anglaises l’ont déjà fait, réduire la maturité de leurs émissions de dette. Les taux japonais à 30 ans ont baissé de quasiment 20pb hier et les rendements américains à 30 ans sont repassés sous la barre des 5%. Mais une émission d'obligations japonaise un peu difficile ce matin remet de la tension.

► L’ajustement des programmes d’émission ne résout pas les craintes budgétaires qui pourraient rester élevées alors que le Sénat américain pourrait encore augmenter le déficit que prévoit la loi budgétaire votée par la Chambre qui est déjà supérieure à 6% du PIB pour l’année prochaine. Dans le même temps, les négociations commerciales s’accélèrent, mais restent compliquées entre l’UE et les Etats-Unis après la menace du Président Trump ce week-end d’augmenter les droits de douane à 50% à la fin de la suspension des tarifs réciproques (soit le 9 juillet, après avoir menacé de les augmenter dès le 1er juin). Si la menace ne semble pas crédible, l’issue reste incertaine. D’autant que le gouvernement américain dit que les Européens ne sont pas « de bonne foi » tout en avançant des arguments fallacieux, par exemple sur les barrières non-tarifaires qui sont en réalité au moins aussi élevées pour entrer sur le marché américain que pour entrer sur le marché européen.

► L’incertitude reste donc très élevée, ce qui devrait favoriser une volatilité toujours élevée sur les marchés et rendre les convictions directionnelles limitées. Dans ce contexte, la diversification des risques et une grande flexibilité pour bénéficier de la volatilité nous semble le positionnement le plus sage.

► D’autant que les données économiques restent difficiles à lire et qu’il faudra probablement encore plusieurs mois pour pouvoir juger précisément de l’impact des chocs politiques de ces derniers mois sur l’économie réelle. Cela dit, c’est rassurant car, pour l’instant, ces données résistent mieux que ce que l’on pouvait craindre.

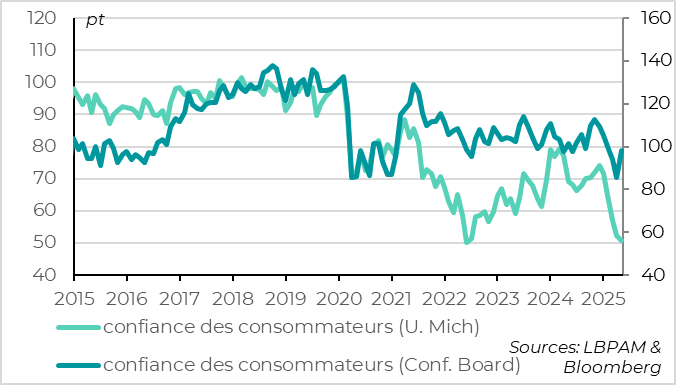

►La confiance des ménages américains rebondit fortement en mai d’après l’enquête du Conference Board, qui a été pourtant réalisée pour moitié avant la désescalade entre les Etats-Unis et la Chine. Cela dit, elle reste plus basse qu’en début d’année et les ménages indiquent toujours que le marché du travail ralentit, même si c’est graduel.

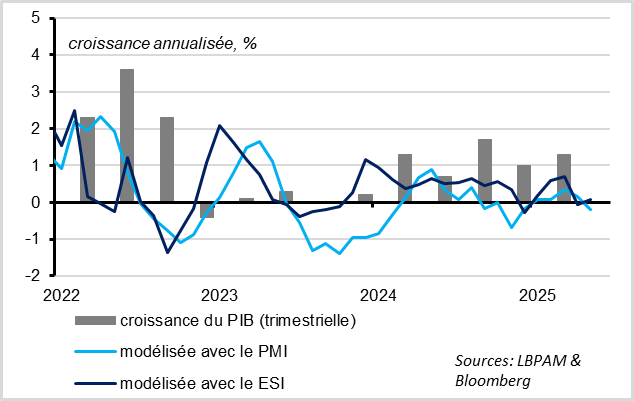

► Pour la Zone Euro, l’indicateur de Sentiment Economique de la Commission européenne est plus rassurant que le PMI en mai puisqu’il se reprend légèrement et reste cohérent avec une stagnation de l’activité au T2 (alors que le PMI est passé en zone de contraction). C’est plus en ligne avec notre scénario de reprise repoussée mais pas annulé, du moins si les droits de douane imposés par les Etats-Unis n’augmentent pas trop.

►L’inflation en France, le premier pays de la Zone Euro, a publié ses chiffres pour mai, ralentit plus nettement qu’attendu, de 0,9 à 0,6%. Ce ralentissement vient principalement du reflux de l’inflation dans les services qui avaient rebondi en avril. Cela tend à confirmer que la surprise à la hausse de l’inflation européenne en avril venait d’un effet temporaire lié à Pâques. Si tel est le cas, l’inflation devrait surprendre aussi à la baisse dans les autres pays et au niveau de la zone, ce qui devrait finir de convaincre la BCE qu’elle peut de nouveau baisser ses taux en juin.

Pour aller plus loin

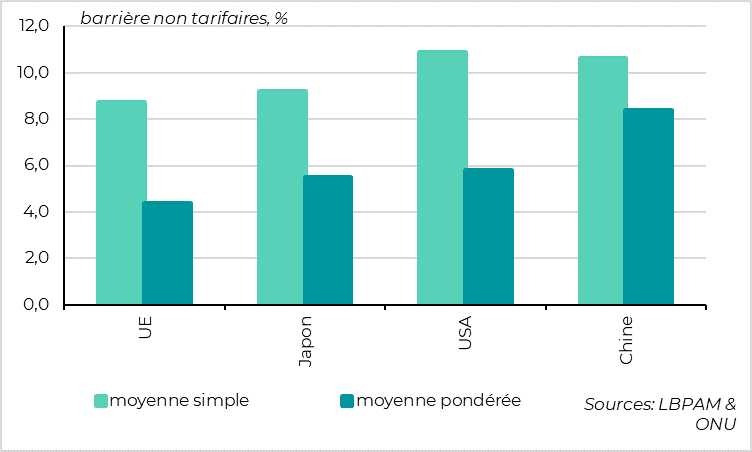

Barrières non-tarifaires : elles sont au moins aussi élevées aux USA que pour l’UE

Les autorités américaines disent que les propositions des Européens dans les négociations commerciales ne sont pas « de bonne foi ». Pourtant, ce sont les arguments des Américains qui semblent plus que douteux, ce qu’on pourrait oublier tellement ils sont martelés.

D’abord, la plainte des Américains sur le déficit commercial de biens avec l’UE oublie que la relation est en fait quasiment équilibrée si l’on tient compte de l’excédent des Etats-Unis sur les services. Ensuite, les droits de douane bilatéraux étaient globalement équivalents (moins d’1% supérieurs pour les exportations américaines vers l’UE que pour les exportations de l’UE vers les Etats-Unis) et les Européens proposent de les réduire réciproquement. Dans ce contexte, il est difficile d’accepter que les Etats-Unis aient déjà imposé unilatéralement une hausse de 10% des droits de douane sur les biens européens.

Même la plainte des Américains sur les barrières non-tarifaires que les Européens imposent avec leurs réglementations, normes, règles phytosanitaires… ne tient pas dans les faits. En effet, ces barrières qui réduisent l’accès des biens étrangers à cause de règles domestiques sont en réalité au moins aussi élevées aux Etats-Unis qu’en Europe ou au Japon. C’est du moins ce qu’estime l’ONU dans ses études visant à estimer l’équivalent en termes de droits de douane de ces barrières.

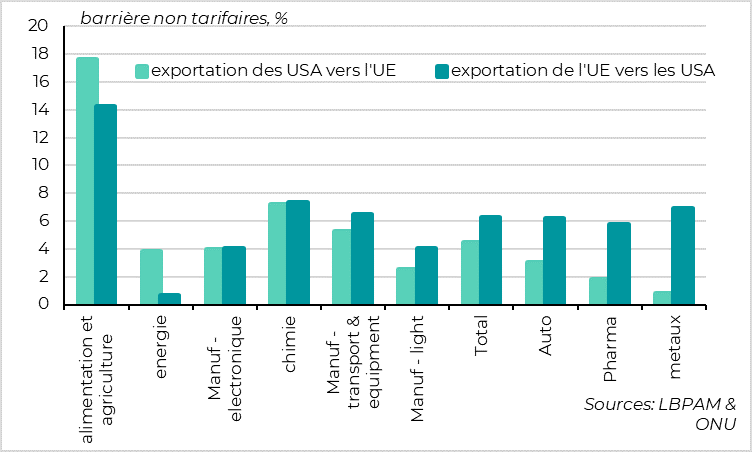

Barrières non-tarifaires : l’UE limite davantage les importations agricoles, mais pas le tout reste

Il est vrai que l’UE impose des barrières plus importantes que les Etats-Unis sur les produits agricoles, alimentaires et énergétiques. Ce sont souvent les exemples que cite l’administration américaine. Mais pour tous les autres types de bien, l’ONU estime que les barrières non-tarifaires sont plus importantes aux Etats-Unis qu’en Europe, même pour l’automobile ou les produits pharmaceutiques.

Au total, ces barrières qui limitent les importations seraient équivalentes à des tarifs de 4,4% pour les exportations américaines vers l’UE et de 6,2% pour les exportations européennes vers les Etats-Unis.

Une fois de plus, vérifier les données scientifiques est intéressant (mais chronophage) pour contrer la rhétorique de l’administration américaine. Cela dit, s’appuyer sur la science économique est probablement inutile pour faire avancer les négociations avec les Etats-Unis, et c’est ça le problème des Européens.

Etats-Unis : la confiance des consommateurs rebondit nettement en mai

La confiance des consommateurs américains rebondit nettement en mai d’après l’enquête Conference Board, progressant de 12,3 points pour atteindre 98,0. Ce rebond fait suite à 5 baisses consécutives et laisse le niveau de confiance juste en dessous de sa moyenne de long terme et de son niveau de ces dernières années. Mais il annule la forte baisse d’avril, ce qui plus rassurant que l’enquête préliminaire de l’Université du Michigan qui baissait encore début mai.

De plus, l’enquête ne prend pas totalement en compte les dernières bonnes nouvelles pour les ménages car la moitié des réponses ont été collectées avant l’annonce de la désescalade avec la Chine et avant les baisses de taxes plus importantes qu’attendues proposées par la Chambre des Représentants. On peut donc s’attendre à une poursuite du rebond de la confiance dans les prochaines semaines.

Etats-Unis : les ménages sont un peu moins pessimistes pour l’avenir qu’en avril

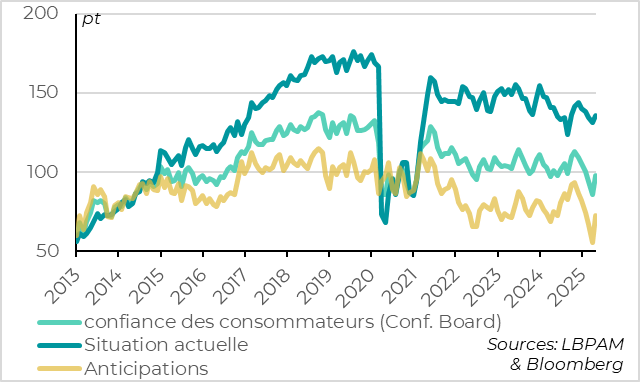

Cela dit, le rebond de la confiance vient principalement de l’amélioration des perspectives des ménages, en particulier du léger reflux des anticipations d’inflation à court terme après les premiers reculs de l’administration américaine. Mais ces perspectives sont volatiles et restent sous le seuil qui indique historiquement un risque de récession élevé (à 72,8pt vs 80pt).

L’indicateur sur la situation actuelle des ménages, qui est moins volatile et plus fiable pour juger de la situation économique des Etats-Unis, augmente aussi en mai, mais de façon plus limitée et indique toujours un ralentissement graduel de l’économie.

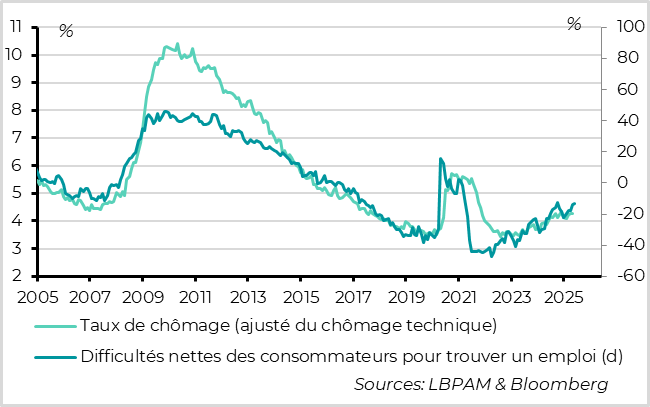

Etats-Unis : mais les ménages indiquent toujours un ralentissement graduel de l’emploi

En particulier, les ménages indiquent que le marché du travail ralentit en mai même si l’on est loin d’un effondrement. En effet, l’écart entre le nombre de ménages indiquant que l’emploi est abondant par rapport à difficile à trouver continue de baisser légèrement en mai et s’approche de son point bas de l’été dernier, quand les créations d’emplois avaient nettement ralenti. Cet indicateur du marché du travail est cohérent avec une légère hausse du taux de chômage dans les prochains mois vers un niveau toutefois encore bas, autour de 4,5%.

Zone Euro : l’indicateur de sentiment économique se stabilise en mai, contrairement au PMI

L’indicateur de sentiment économique de la Commission Europe remonte légèrement en mai, de 93,8 à 94,8, après deux baisses nettes en mars et avril. Il est plus rassurant que le PMI préliminaire publié la semaine dernière qui a baissé sous les 50pt. Cela dit, l’indicateur de la commission reste sous sa moyenne de long terme. Au total, les enquêtes de mai suggèrent que l’activité stagne mais ne baisse pas au T2.

En termes de pays, l’indicateur de la commission confirme la faiblesse de la conjoncture en France, puisqu’il est plus bas depuis fin 2024 (à 93,1pt). En revanche, le sentiment économique en Allemagne continue de se reprendre, contrairement au PMI, revenant à un plus haut depuis un an même si elle reste à un niveau bas (91,5pt). Finalement, le sentiment économique reste solide dans les pays du Sud, toujours au-dessus de sa moyenne historique.

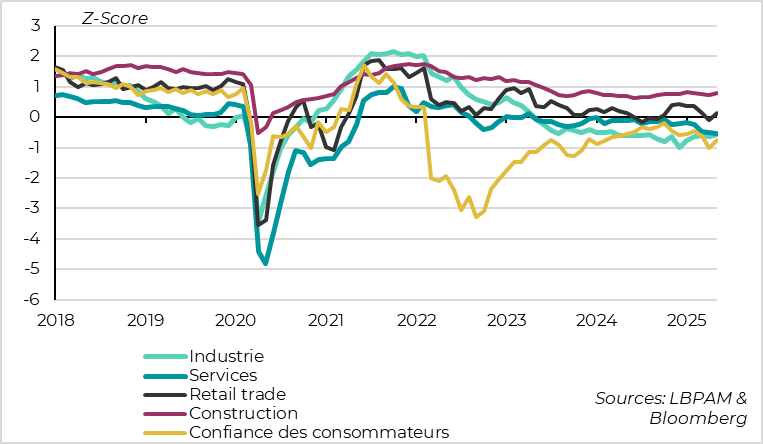

Zone Euro : le sentiment s’améliore dans tous les secteurs hors service

En termes de secteurs, l’enquête de la commission confirme la poursuite de la reprise graduelle du secteur industriel qui est déprimé depuis le choc énergétique de 2022. Le secteur des services ralentit bien au T2 mais, contrairement au PMI, cela reste graduel ces deux derniers mois. Enfin, la confiance des consommateurs et des secteurs de la construction et du commerce, qui ne sont pas couverts par les enquêtes PMI, rebondit un peu en mai et annule la baisse du mois dernier.

Xavier Chapard

Stratégiste